• Dua Faktor Negatif Berakhir — Saham Amman Mineral Internasional ($AMMN) telah terkoreksi -52% YTD dan -79% dari all–time high Mei 2024 akibat 2 faktor non–struktural, yang kini telah berbalik: 1) transisi operasi tambang dari fase 7 ke fase 8 dan shutdown smelter, yang menyebabkan laba bersih 2025 turun -61% YoY; dan 2) forced selling pasca–eksklusi MSCI yang efektif 29 Mei 2026. Kami melihat level menarik untuk akumulasi saham AMMN, seiring pemulihan kinerja yang sudah tervalidasi pada 1Q26 dengan laba bersih US$160 juta dan pertumbuhan produksi konsentrat +110% YoY.

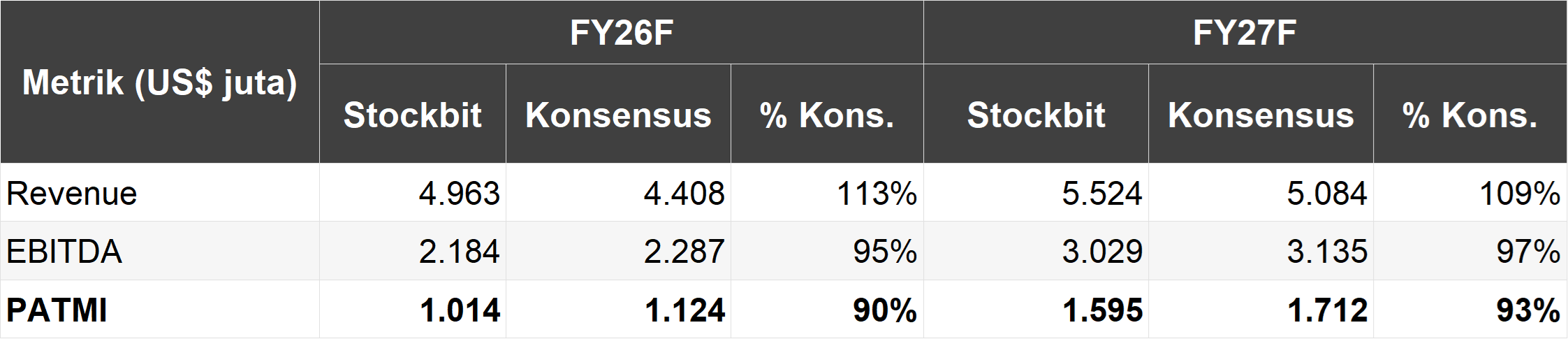

• Laba Naik 4x pada 2026F, 6x pada 2027F — Kami memproyeksikan laba bersih AMMN akan melonjak dari US$249 juta pada 2025 menjadi US$1.014 juta pada 2026F (+307% YoY) dan US$1.595 juta pada 2027F (+57% YoY), naik ~4x dan ~6x dibandingkan laba bersih 2025. Proyeksi kami tersebut didasarkan pada ekspektasi kenaikan kadar emas pada fase 8 dari 0,13 g/t menjadi 0,33 g/t, ramp–up utilisasi smelter dan refinery dari level masing–masing di 73% dan 82% pada 2026F menjadi 100% pada 2027F, harga tembaga dan emas yang tinggi, serta windfall dari asam sulfat.

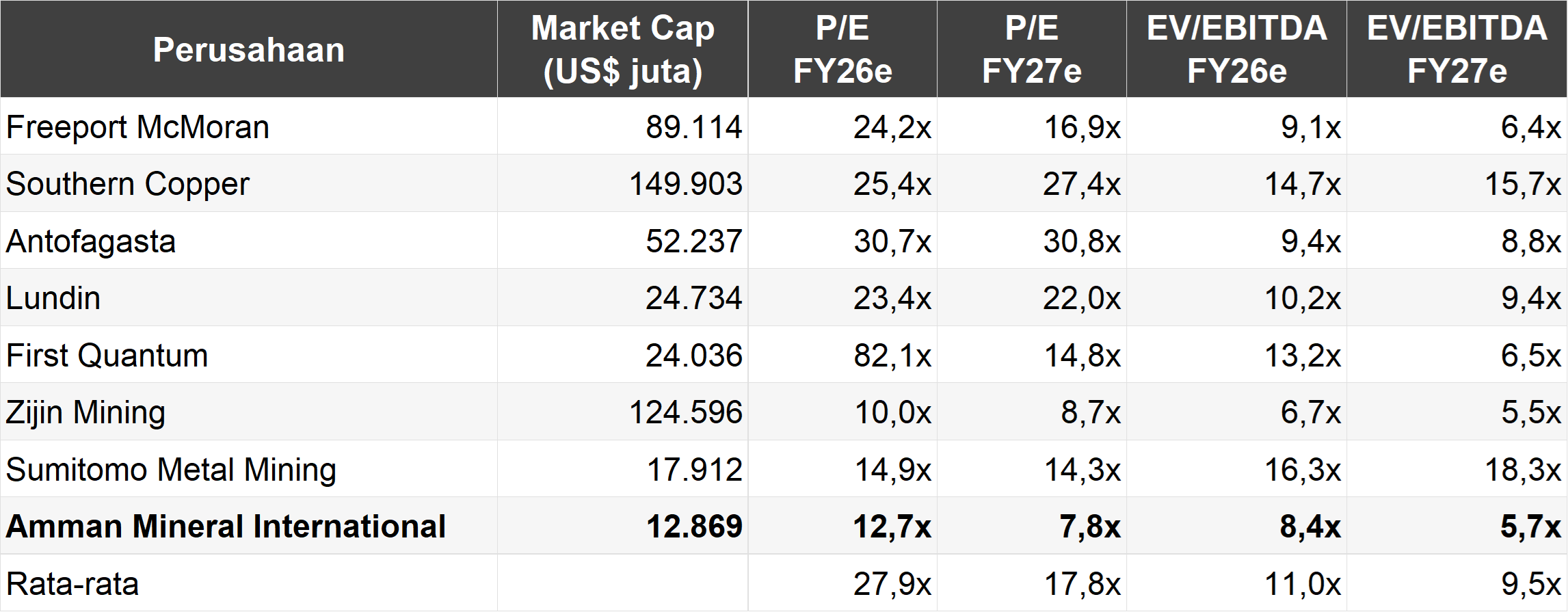

• Valuasi yang Menarik untuk Aset Premium — Pada harga Rp3.110/lembar, AMMN diperdagangkan pada 12,7x P/E dan 8,4x EV/EBITDA pada 2026F — di bawah global copper–gold peers (>20x P/E, ~11x EV/EBITDA) — serta semakin murah menjadi 7,8x P/E dan 5,7x EV/EBITDA pada 2027F. Dengan asumsi valuasi AMMN akan re–rating ke level peers, potensi upside berada di Rp4.510/lembar (EV/EBITDA 11x, +45% upside) atau Rp4.900/lembar (P/E 20x, konservatif di bawah rata–rata peers, +58% upside) pada basis 2026F.

Ikhtisar Kinerja Keuangan & Valuasi AMMN (2024–2027F)

.png)

Executive Summary

Dua Faktor Negatif Berakhir — Saham AMMN telah terkoreksi -52% YTD dan -79% dari all–time high Mei 2024, didorong kombinasi 2 faktor non–struktural yang kini telah berbalik arah. Pertama, periode transisi 2025 yang menyebabkan laba bersih turun -61% YoY menjadi US$249 juta akibat pengalihan tambang dari fase 7 ke fase 8 — yang membuat kadar bijih rendah dan perseroan fokus pada waste removal — serta temporary shutdown smelter baru pada periode Juli–Agustus 2025. Kedua, tekanan forced selling dari passive funds yang wajib menjual saham AMMN ketika saham perseroan dihapus dari MSCI Global Standard Index, efektif pada 29 Mei 2026. Dengan pemulihan operasional sudah terkonfirmasi pada 1Q26 — di mana produksi konsentrat naik +110% YoY — dan tekanan jual MSCI sudah selesai, kami melihat level yang menarik untuk akumulasi saham AMMN. Risiko index overhang lanjutan dari FTSE Global Equity Index Series (GEIS) dan MVGDX (bobot MVGDX ~0,44%) tetap ada, tapi dengan skala jauh lebih kecil dibandingkan eksklusi MSCI.

Proyeksi Laba Bersih: Naik 4x pada 2026F; 6x pada 2027F — Kami memproyeksikan laba bersih AMMN akan melonjak dari US$249 juta pada 2025 menjadi US$1.014 juta pada 2026F (+307% YoY) dan US$1.595 juta pada 2027F (+57% YoY), naik ~4x dan ~6x dibandingkan laba bersih 2025. Ekspektasi pemulihan kinerja AMMN didasarkan pada 4 faktor: 1) akses ke bijih fase 8 dengan kadar emas yang membaik signifikan dari 0,13 g/t menjadi 0,33 g/t; 2) ramp–up smelter dan refinery ke kapasitas penuh, dengan proyeksi utilisasi masing–masing sebesar 73% dan 82% pada 2026F menjadi 100% di 2027F; dan 3) harga tembaga dan emas yang bertahan di level tinggi, di mana kami mengasumsikan selama 2026F harga tembaga akan berada di level US$12.000/ton (~10% di bawah spot, ~11% di bawah konsensus Bloomberg) dan emas di US$4.700/oz (sejalan konsensus); dan 4) windfall asam sulfat dari smelter, dengan proyeksi kontribusi laba ~US$152 juta pada 2026F. Catatan penting: ekspektasi margin EBITDA 2026F di ~44% justru akan menjadi titik terendah dalam siklus akibat tertekan lonjakan biaya mining unit cost seiring tren harga energi global, kenaikan royalti (+172% YoY), bea ekspor yang masih berlaku, dan utilisasi smelter yang belum penuh, sebelum meningkat ke ~55% pada 2027F. Artinya, pertumbuhan laba bersih dari 2026F ke 2027F mendapat tambahan tailwind dari ekspansi margin, di luar pertumbuhan volume.

Valuasi yang Menarik untuk Aset Premium — Pada harga saham Rp3.110/lembar, AMMN diperdagangkan pada valuasi 12,7x P/E 2026F dan 8,4x EV/EBITDA 2026F, terdiskon ~54% (P/E) dan ~24% (EV/EBITDA) terhadap rata–rata global copper–gold peers (~28x P/E, ~11x EV/EBITDA). Pada basis 2027F (post full ramp–up), multiples akan semakin murah di 7,8x P/E dan 5,7x EV/EBITDA. Meski terdapat risiko perubahan regulasi yang relatif lebih tinggi, kami berpendapat bahwa multiples AMMN layak berada di level yang setara terhadap peers global, karena: 1) titik balik kinerja keuangan perseroan; 2) AMMN merupakan satu–satunya proxy perusahaan tembaga dan emas berskala besar di Asia Tenggara, serta memiliki track–record struktur biaya yang kompetitif secara global; dan 3) cadangan besar blok Elang untuk pertumbuhan jangka panjang di tengah keterbatasan tambahan supply tembaga dunia. Dengan asumsi valuasi mengalami re–rating ke level peers, potensi upside berada di Rp4.510/lembar (11x EV/EBITDA, upside +45%) atau Rp4.900/lembar (20x P/E, konservatif dan di bawah rata–rata peers, upside +58%) pada basis 2026F, sebelum naik ke Rp7.075/lembar (+127%) atau Rp7.925/lembar (+155%) pada basis 2027F. Kami menilai bahwa meredanya tekanan jual passive funds dan perbaikan fundamental membuka peluang bagi saham AMMN untuk menutup gap valuasi terhadap global peers.

Risiko — Risiko utama yang kami lihat: 1) fluktuasi harga LME tembaga dan emas, yang akan berdampak pada >90% pendapatan; 2) perubahan regulasi minerba; 3) konsentrasi aset di Batu Hijau dengan track–record smelter yang masih pendek; 4) eksekusi pengembangan blok Elang dan kontinuitas mine life; dan 5) index overhang lanjutan dari indeks FTSE GEIS dan MVGDX.

Profil Perusahaan — Di Balik Raksasa Tembaga & Emas Kongsi Salim–AP–Medco

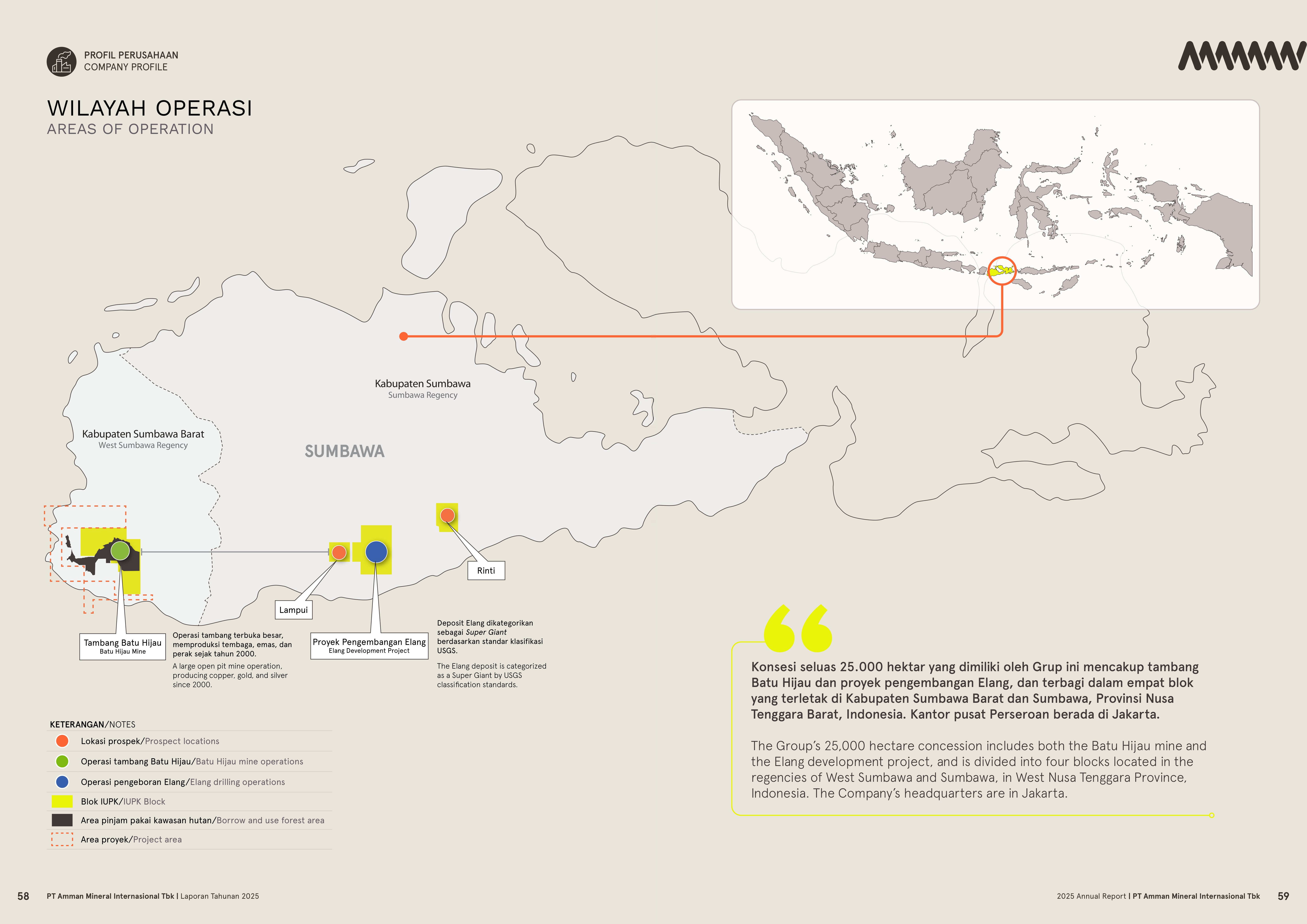

AMMN adalah perusahaan pertambangan terintegrasi yang berfokus pada produksi tembaga dan emas. Melalui anak usahanya, PT Amman Mineral Nusa Tenggara (AMNT), perseroan mengoperasikan tambang Batu Hijau di Kabupaten Sumbawa Barat, Nusa Tenggara Barat. Tambang tersebut merupakan tambang tembaga–emas terbesar ke–2 di Indonesia, setelah Grasberg milik PT Freeport Indonesia. Selain itu, AMMN juga memegang hak konsesi atas blok Elang, salah satu cadangan porphyry copper–gold terbesar di dunia yang belum dikembangkan, yang ditargetkan beroperasi pada 2031.

Lokasi Aset AMMN — Batu Hijau & Elang

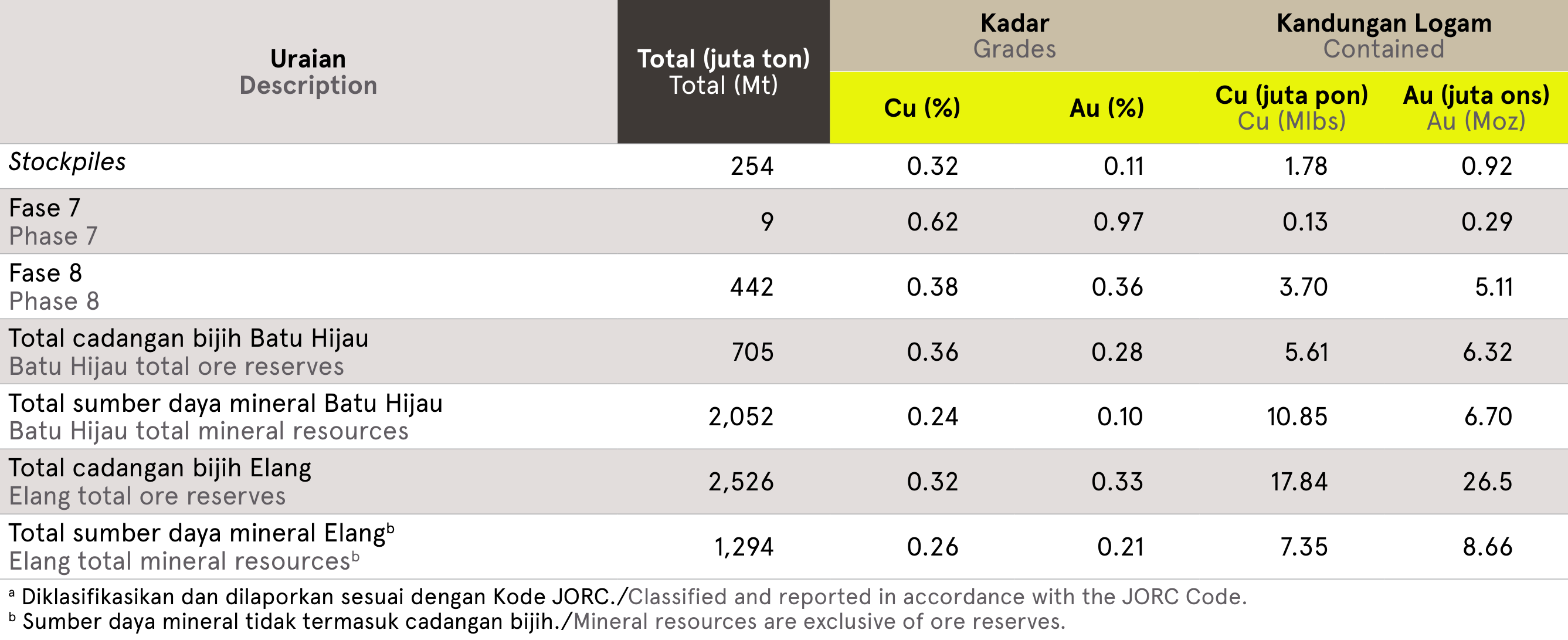

Dari sisi kualitas dan kuantitas cadangan, AMMN memiliki posisi kelas dunia. Total cadangan bijih Batu Hijau mencapai 705 juta ton dengan kadar Cu 0,36% dan Au 0,28 g/t serta mengandung 5,61 miliar pon tembaga dan 6,32 juta ons emas. Adapun blok Elang menambahkan cadangan signifikan sebesar 2,5 miliar ton, dengan kadar Cu 0,32% dan Au 0,33 g/t serta mengandung 17,84 miliar pon tembaga dan 26,5 juta ons emas, atau hampir 4x ukuran cadangan Batu Hijau saat ini.

Cadangan Bijih & Sumber Daya Mineral AMMN

Pada basis copper–equivalent, gabungan cadangan Batu Hijau dan Elang setara ~20 Mt, menempatkan AMMN di peringkat ke–4 sebagai perusahaan dengan cadangan tembaga terbesar dunia.

Estimasi Cadangan Setara Tembaga (Mt) per Akhir 2023

_per_Akhir_2023.png)

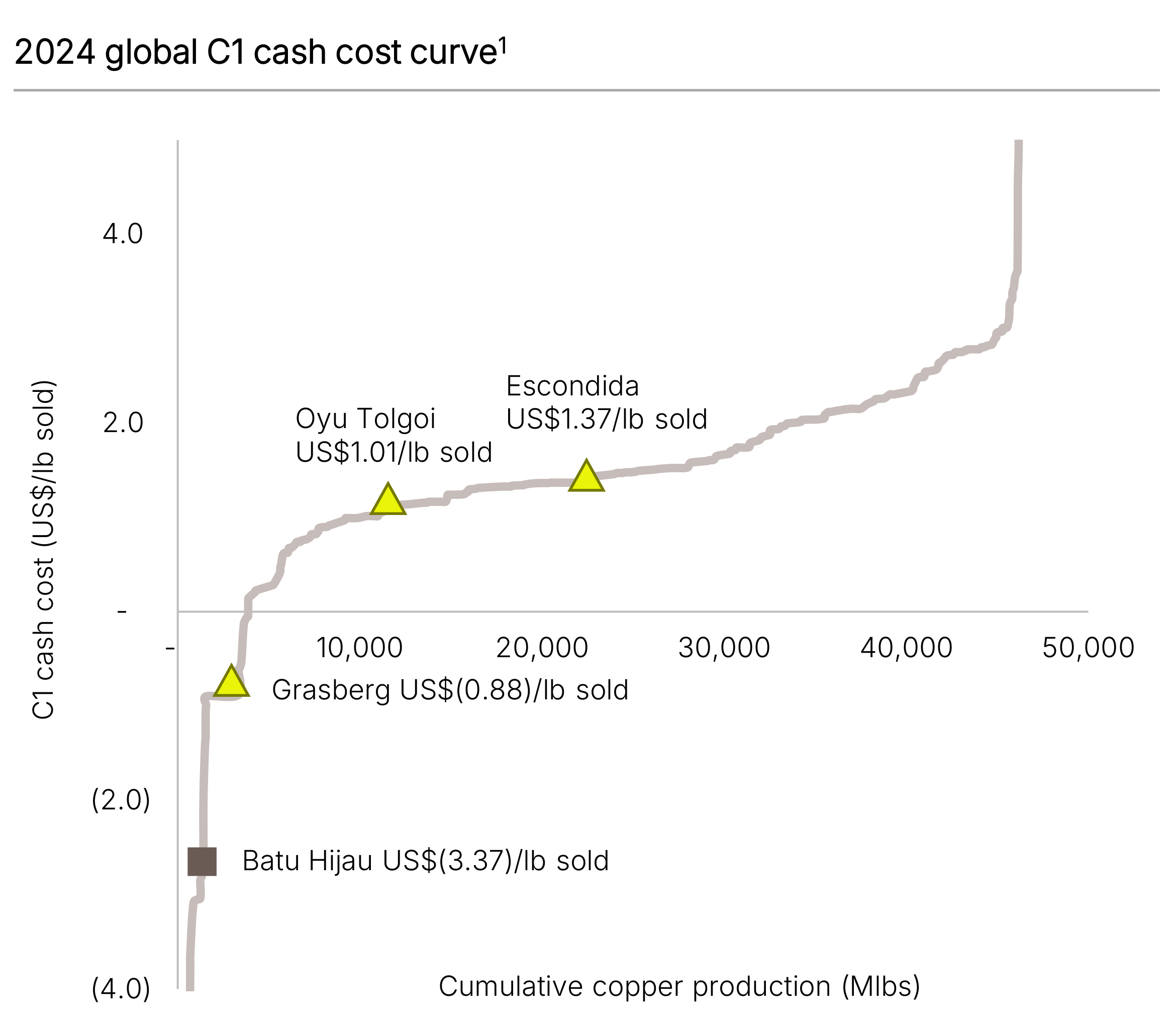

Kadar yang relatif konsisten di kisaran 0,3–0,4% Cu menempatkan AMMN sebagai salah satu produsen tembaga berkualitas baik secara global, sementara komponen emas yang signifikan memberi by–product credit yang menekan unit cash cost. Hal ini menempatkan tambang Batu Hijau di kuartil pertama kurva biaya global, dengan C1 cash cost negatif.

Kurva C1 Cash Cost Global pada 2024

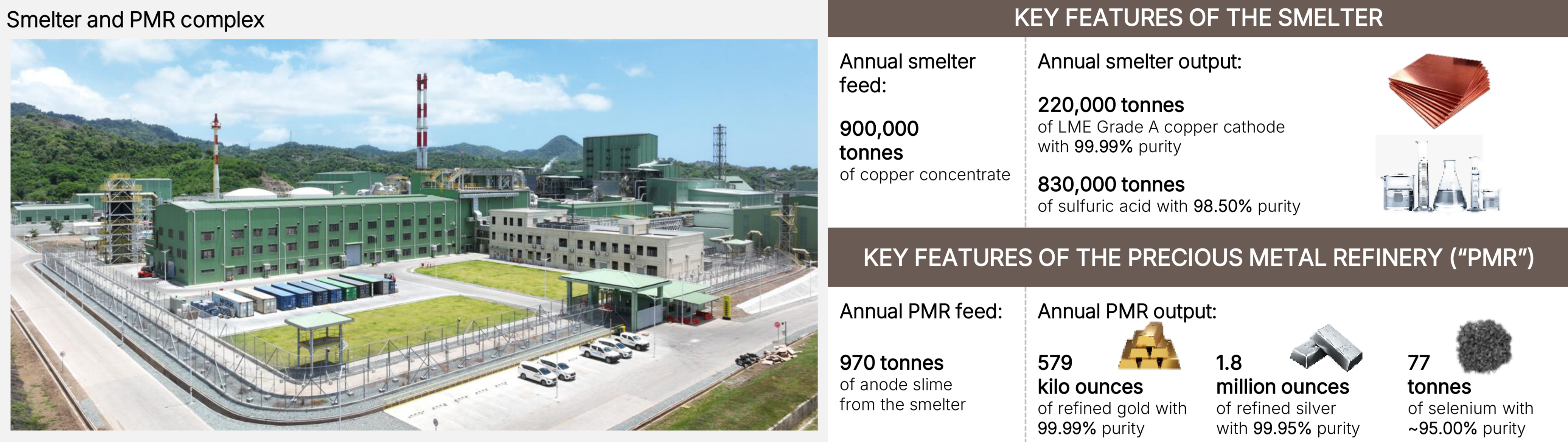

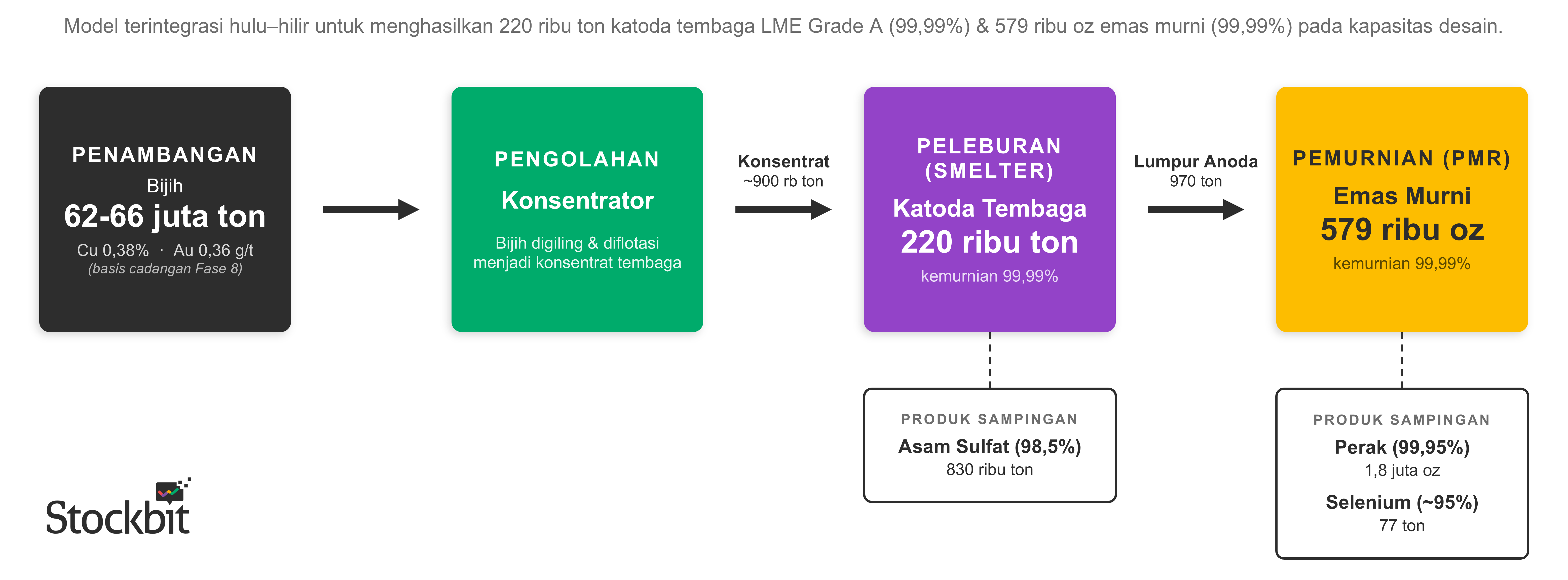

Sejak 2025, AMMN telah memulai operasi smelter dan refinery sendiri di Sumbawa Barat, yang menandai transformasi struktural dari produsen konsentrat menjadi produsen logam finished product terintegrasi. Kapasitas pengolahan mencapai 900 ribu ton konsentrat per tahun, yang menghasilkan output: 1) katoda tembaga (LME Grade A, 99,99% Cu) dengan kapasitas ~220 ribu ton/tahun; 2) emas batangan (>99,9% Au) dengan kapasitas ~579 ribu oz/tahun; dan 3) asam sulfat sebagai by–product dengan kapasitas ~830 ribu ton/tahun. Integrasi ini membuka value capture tambahan dari proses smelting dan refining, sekaligus mengurangi paparan terhadap risiko regulasi ekspor konsentrat.

Konfigurasi Smelter & Refinery Terintegrasi AMMN

Model bisnis AMMN dapat digambarkan sebagai rantai terintegrasi hulu–hilir, di mana bijih (ore) diolah menjadi konsentrat tembaga, konsentrat dilebur di smelter menjadi katoda tembaga, dan lumpur anoda hasil peleburan dimurnikan di refinery menjadi emas murni, dengan asam sulfat, perak, dan selenium sebagai produk sampingan. Angka pada diagram berikut merupakan volume pada kapasitas desain penuh.

Model Bisnis Terintegrasi AMMN

Dari sisi pemegang saham, AMMN didukung oleh konglomerasi besar Indonesia, antara lain afiliasi grup Salim melalui PT Sumber Gemilang Persada, Agoes Projosasmito melalui PT AP Investment, dan Medco Energi Internasional ($MEDC). Komposisi ini memberikan AMMN akses ke modal dan jaringan bisnis dari Indonesia hingga mancanegara, sekaligus memperkuat kredibilitas dan tata kelola perusahaan.

Struktur Pemegang Saham AMMN >1%

Outlook Tembaga & Emas — Defisit Pasokan Tembaga, Emas sebagai Lindung Nilai Dedolarisasi

Berkaca pada Unboxing Metals 101, kami memiliki outlook positif terhadap harga tembaga dan emas dalam jangka panjang:

- Tembaga: pertumbuhan permintaan struktural didorong oleh akselerasi AI, data center, dan adopsi renewables. Sementara itu, sisi supply terbatas oleh penurunan alami ore grade dari tambang–tambang utama global serta kompleksitas perizinan untuk tambang baru. Dinamika demand–supply tersebut diproyeksikan mendorong pasar tembaga pada kondisi defisit dalam beberapa tahun ke depan.

- Emas: tesis utama adalah diversifikasi cadangan devisa negara–negara dari dolar AS di tengah eskalasi tensi geopolitik, tren pelemahan dolar AS, dan kebijakan moneter the Fed yang longgar, meski ketegangan AS–Iran sedikit menggeser pandangan pasar terkait ekspektasi suku bunga The Fed dalam jangka pendek karena meningkatnya risiko inflasi energi.

Harga tembaga (~US$13.400/ton) dan emas (~US$4.500/oz) saat ini masih bertahan di level lebih tinggi dibandingkan akhir 2025, menunjukkan resiliensinya di tengah risk–off environment. Konsensus Bloomberg memperkirakan harga tembaga akan berada di level US$13.400/ton pada 2026 dan US$13.700/ton pada 2027, sementara emas di US$4.658/oz pada 2026 dan US$4.800/oz pada 2027. Kami sendiri mengasumsikan harga emas yang cenderung sejalan dengan asumsi Bloomberg di US$4.700/oz (2026) dan US$4.900/oz (2027), tetapi cenderung lebih konservatif pada tembaga di US$12.000/ton (2026) dan US$12.677/ton (2027).

Asumsi ASP Stockbit vs. Konsensus Bloomberg (2026)

.png)

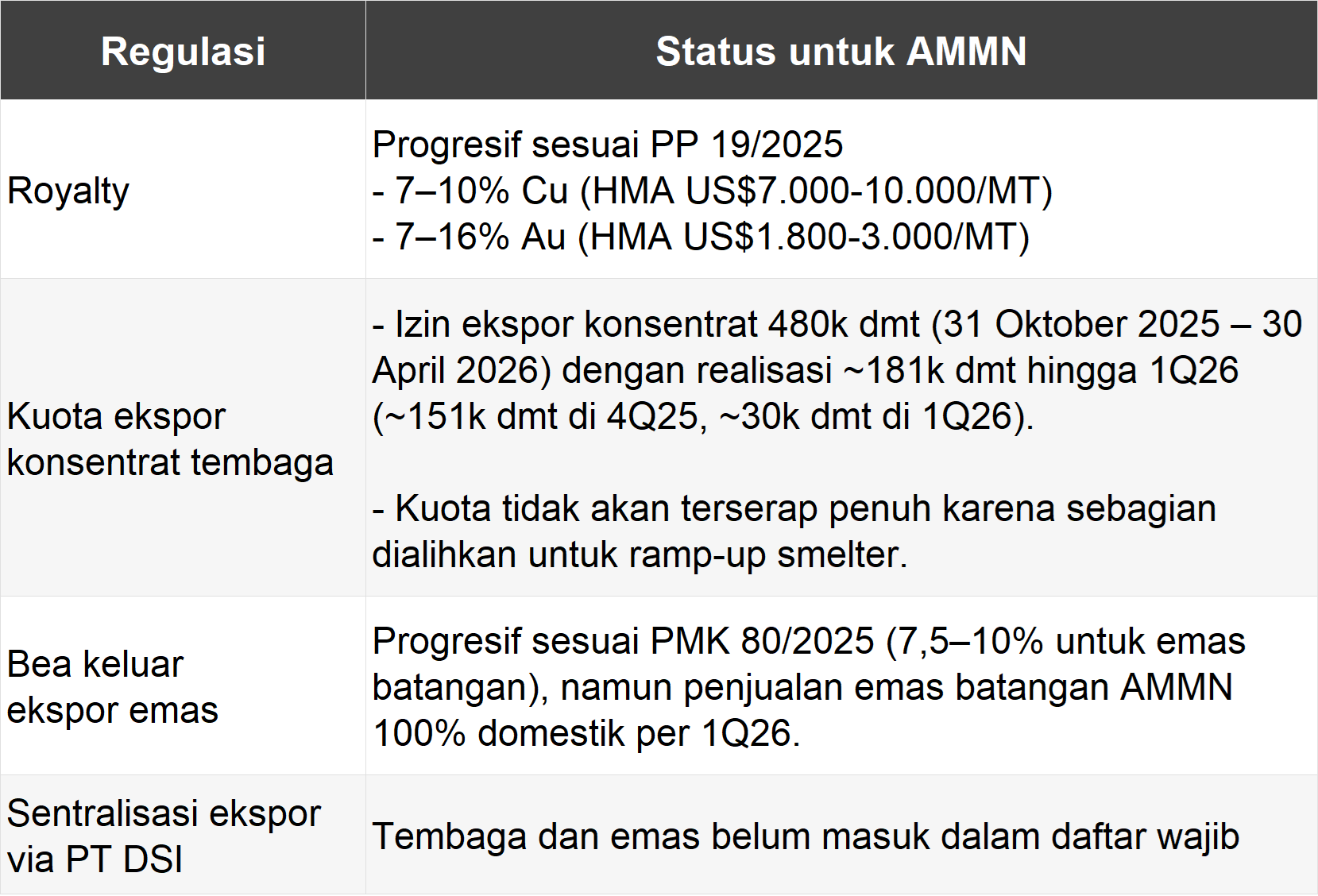

Secara keseluruhan, kami menilai eksposur AMMN terhadap perubahan regulasi minerba relatif terkelola. Kewajiban struktural utama — terutama hilirisasi — telah dipenuhi, sementara royalti progresif bersifat sektoral, sehingga di luar kendali perusahaan. Untuk bea ekspor emas, AMMN memiliki opsi untuk memprioritaskan pasar domestik, seperti yang tercermin pada angka penjualan 1Q26. Faktor yang kami pantau ke depan adalah arah sentralisasi ekspor via PT Danantara Sumberdaya Indonesia, yang hingga kini belum mencakup kepada komoditas tembaga dan emas.

Ringkasan Regulasi Minerba & Implikasinya untuk AMMN

Outlook Keuangan — Laba Berbalik Positif pada 2026 & Skala Penuh pada 2027

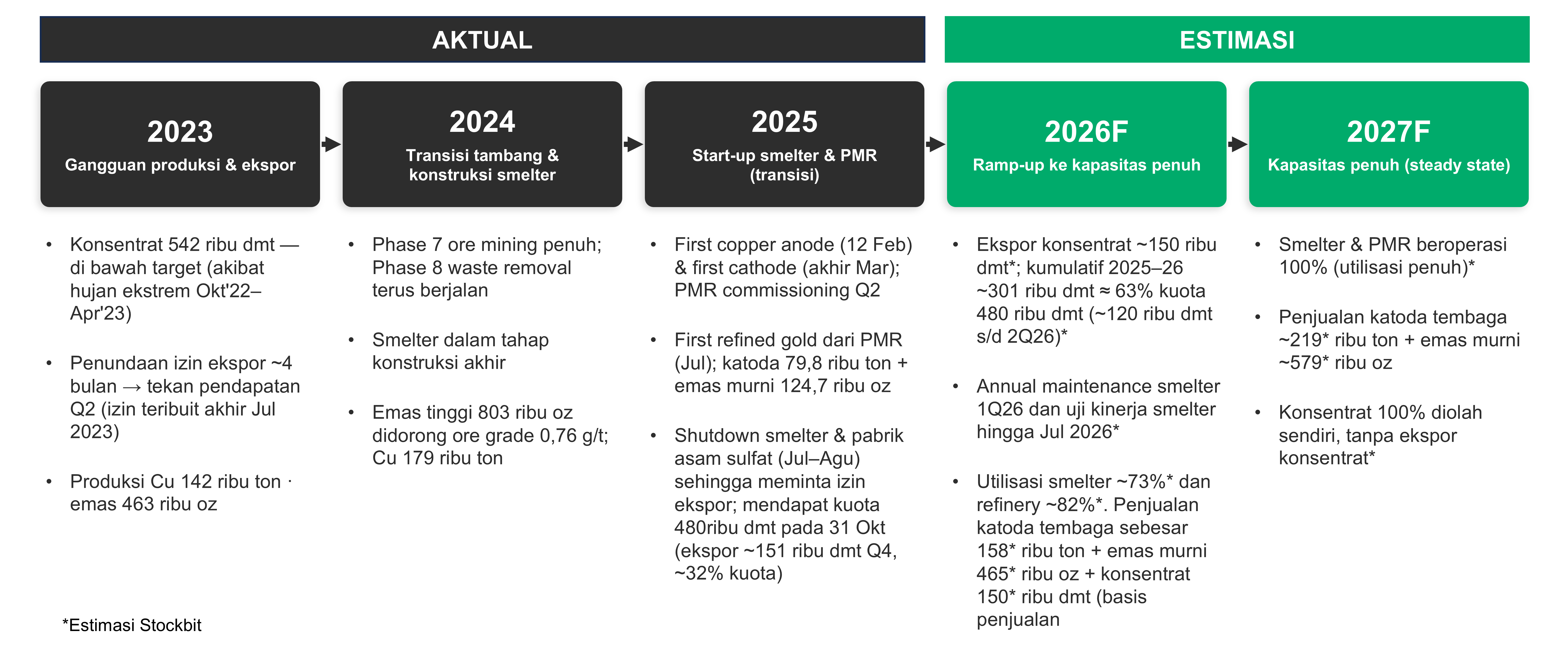

Perjalanan operasional dalam beberapa tahun terakhir menjelaskan mengapa kinerja AMMN pada 2025 tertekan dan mengapa kinerja pada 2026 akan menjadi titik balik: dimulai dari gangguan produksi (2023), transisi penambangan yang berbarengan dengan konstruksi smelter (2024), hingga tahun transisi penuh seiring start–up smelter dan refinery (2025), sebelum perseroan memasuki fase ramp–up menuju kapasitas penuh pada 2026F–2027F. Timeline berikut merangkum tonggak–tonggak penting tersebut.

Timeline Perjalanan Operasional AMMN 2023–2027F

Kami memproyeksikan laba bersih AMMN akan melonjak dari US$249 juta pada 2025 menjadi US$1.014 juta pada 2026F (+307% YoY) dan US$1.595 juta pada 2027F (+57% YoY), seiring ramp–up operasional menuju kapasitas penuh. Perlu dicatat, meski laba bersih melonjak, ekspektasi kami atas margin EBITDA pada 2026F (~44%) justru akan menjadi titik terendah dalam siklus akibat tertekan oleh lonjakan biaya mining unit cost seiring tren harga energi global, kenaikan royalti (+172% YoY), bea ekspor yang masih berlaku, serta smelter yang belum beroperasi penuh (73-82% utilisasi). Untuk 2027F, kami mengekspektasikan margin EBITDA AMMN akan meningkat ke ~55% berkat normalisasi harga energi global dan utilisasi penuh smelter. Proyeksi laba bersih AMMN pada periode 2026F–2027F selengkapnya dirangkum pada tabel berikut:

Proyeksi P&L AMMN 2024–2028F (US$ juta)

.png)

Pemulihan kinerja AMMN pada 2026F–2027F kami ekspektasikan akan ditopang oleh 4 faktor utama:

- Volume output naik tajam, dari hulu hingga hilir — Di sisi hulu, volume bijih yang diolah meningkat hampir 2x lipat pada 2026F dari 32 Mt menjadi 62 Mt, di mana sebagian akibat efek low–base 2025. Rendahnya produksi pada 2025 sendiri disebabkan oleh 2 faktor, yakni:

- Transisi perencanaan tambang dari fase 7 ke fase 8 yang masih didominasi pengupasan lapisan penutup dengan kadar bijih lebih rendah.

- Gangguan operasional smelter di tengah larangan ekspor, sehingga membuat konsentrat kehilangan saluran penjualan.

Pada 2026F, seiring penambangan memasuki fase 8 yang lebih produktif dengan kadar emas membaik dari 0,13 g/t menjadi 0,33 g/t dan smelter kembali beroperasi, penyerapan konsentrat pulih dan volume produksi meningkat. Dengan asumsi produksi konsentrat setara 88% dari guidance perusahaan pada 2026, kami memproyeksikan produksi katoda tembaga sebesar 161 ribu ton (+102% YoY) dan emas batangan sebesar 475 ribu oz (+281% YoY) pada 2026F, sebelum meningkat menjadi 219 ribu ton (+36% YoY) dan 579 ribu oz (+22% YoY) pada 2027F. Seluruh proyeksi volume di atas berbasis produksi, di mana volume penjualan (yang ditampilkan pada ‘Tabel Operasional’) sedikit lebih rendah — dengan katoda ~158 ribu ton dan emas ~465 ribu oz pada 2026F — akibat pergerakan inventory.

2. Smelter bergerak menuju kapasitas penuh — Kami mengasumsikan utilisasi smelter katoda tembaga di level 73% pada 2026F dan 100% pada 2027F, naik dari estimasi kami selama 2025 di 36%, dengan utilisasi refinery emas batangan mencapai 82% pada 2026F (vs. estimasi Stockbit 2025: 22%) dan 100% pada 2027F. Asumsi ini didasarkan oleh adanya annual maintenance pada 1Q26 dan masih berlangsungnya performance guarantee test pada smelter yang ditargetkan rampung pada Juli 2026.

3. Harga komoditas yang lebih tinggi — Asumsi Cu LME US$12.000/MT pada 2026F (vs. 2025: US$9.480/MT) dan Au US$4.700/oz (vs. 2025: US$3.446/oz), sejalan dengan tren spot yang bertahan di level tinggi.

4. Sulfuric acid windfall — Sebagai produk sampingan smelter, asam sulfat memberi kontribusi laba tambahan yang signifikan berupa kredit biaya/COGS credit. Kami memperkirakan kontribusi laba dari asam sulfat dapat mencapai US$152 juta pada 2026F seiring smelter beroperasi mendekati kapasitas penuh. Saat ini, harga asam sulfat di Indonesia tengah melonjak seiring tren global. Suplai sendiri saat ini terbatas akibat eskalasi konflik AS–Iran, sementara permintaan domestik terdorong oleh banyaknya smelter HPAL yang memasuki fase commissioning.

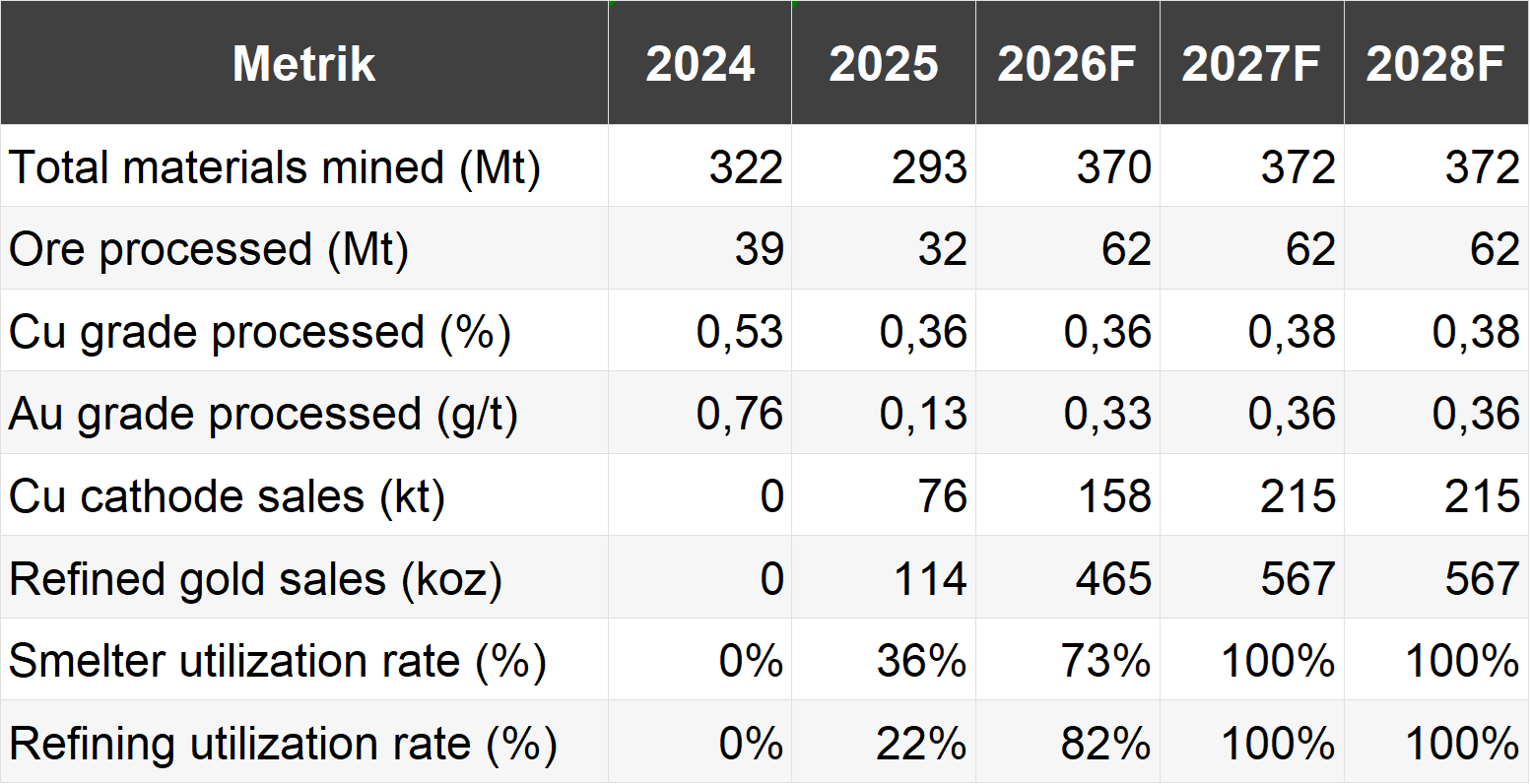

Asumsi volume produksi, kadar bijih, dan tingkat utilisasi yang mendasari proyeksi di atas kami rangkum pada tabel proyeksi operasional berikut.

Proyeksi Operasional AMMN 2024–2028F

Untuk menempatkan asumsi kami dalam konteks, berikut perbandingannya terhadap guidance perseroan dan konsensus pasar. Terhadap guidance 2026, estimasi produksi kami cenderung konservatif — berada di kisaran 88–99% dari target perseroan pada sebagian besar metrik — sehingga memberikan ruang upside jika ramp-up smelter berjalan sesuai rencana manajemen.

Estimasi Stockbit vs. Guidance AMMN (2026)

.png)

Dibandingkan konsensus Bloomberg, meski estimasi pendapatan kami lebih tinggi, namun proyeksi EBITDA dan laba bersih kami masing–masing lebih rendah sekitar -5% (EBITDA) dan -10% (laba bersih), yang secara umum merefleksikan asumsi biaya dan margin yang lebih konservatif. Dengan kata lain, proyeksi kami menyisakan ruang upside terhadap bottom–line jika realisasi biaya lebih baik dari perkiraan kami.

Estimasi Stockbit vs. Konsensus Bloomberg

Asumsi biaya konservatif ini mempertimbangkan mining unit cost sebesar US$3,25/ton mined pada 1Q26, naik dari US$2,53/ton mined di 1Q25. Kami menilai bahwa kenaikan biaya ini dapat disebabkan oleh berbagai faktor berikut:

• Higher energy & fuel cost — Biaya bahan bakar diesel dan listrik untuk operasi open pit meningkat seiring tren harga energi global.

• Longer hauling road — Seiring penambangan memasuki ke kedalaman fase 8, jarak angkut dari pit ke fasilitas pengolahan menjadi lebih panjang.

• Lower ore grade pada fase 8 — Meski tahap waste removal relatif berakhir, kadar bijih fase 8 (0,38% Cu) masih lebih rendah dari fase 7 (0,62% Cu) berdasarkan data cadangan bijih dan sumber daya mineral AMMN.

• Fase awal smelter — Biaya operasional fasilitas hilir yang baru beroperasi cenderung lebih tinggi sebelum mencapai utilisasi penuh akibat belum terciptanya economies of scale.

Meski demikian, struktur biaya AMMN secara historis tetap sangat kompetitif di skala global. Berdasarkan laporan tahunan perseroan pada 2025, AMMN mencatat adjusted C1 cash cost di level negatif US$0,54/lb sold dibandingkan negatif US$3,73/lb sold (2024), di mana angka negatif mencerminkan by–product credit emas yang melampaui cash cost tunai. C1 yang jauh lebih dalam pada 2024 mencerminkan produksi emas dalam konsentrat yang sangat tinggi pada tahun tersebut (~803 ribu oz), sementara kenaikan angka C1 cash cost ke level negatif US$0,54 pada 2025 sejalan dengan anjloknya produksi emas dalam konsentrat saat transisi fase 8 (~103 ribu oz). Ke depan, kami memproyeksikan keunggulan biaya ini dapat menguat kembali seiring pemulihan kadar emas fase 8 dan windfall asam sulfat dari ramp–up smelter, yang secara kolektif mengukuhkan posisi AMMN sebagai salah satu produsen tembaga berbiaya terendah secara global.

Untuk mengukur leverage AMMN terhadap harga komoditas, kami menyajikan tabel sensitivitas laba bersih AMMN 2026F terhadap harga tembaga dan emas, mengingat >90% pendapatan AMMN bergantung pada kedua komoditas tersebut. Pada asumsi dasar kami (Cu US$12.000/ton dan Au US$4.700/oz), laba bersih 2026F sebesar US$1.014 juta. Setiap kenaikan US$500/ton harga tembaga akan menambah ~US$60 juta laba bersih, menyoroti potensi upside signifikan jika harga tembaga melampaui asumsi konservatif kami.

Sensitivitas Laba Bersih 2026F terhadap Harga Cu & Au (US$ juta)

.png)

Valuasi — Diskon akibat Forced Selling, Bukan Fundamental

Pasca–koreksi -52% YTD yang dipicu forced selling MSCI, valuasi implisit AMMN justru sudah jauh di bawah rata–rata peers. Kami mencatat bahwa perusahaan–perusahaan tambang tembaga di regional dan global saat ini diperdagangkan pada rata–rata ~28x P/E dan ~11x EV/EBITDA untuk 2026F, dengan beberapa peers bahkan memiliki multiples yang lebih premium. Meski terdapat risiko perubahan regulasi yang relatif lebih tinggi, kami berpendapat bahwa multiples AMMN layak berada di level yang setara terhadap peers global, karena: 1) titik balik kinerja keuangan perusahaan; 2) AMMN merupakan satu–satunya proxy perusahaan tembaga dan emas berskala besar di Asia Tenggara, serta memiliki track record struktur biaya yang kompetitif secara global; dan 3) cadangan besar blok Elang untuk pertumbuhan jangka panjang di tengah keterbatasan tambahan supply tembaga dunia.

Perbandingan Valuasi Peers Tambang Tembaga Global

Pasca–koreksi, harga saham AMMN di Rp3.110/lembar memiliki valuasi 12,7x P/E 2026F dan 8,4x EV/EBITDA 2026F, berdasarkan estimasi kami terhadap proyeksi laba bersih US$1.014 juta dan EBITDA US$2.184 juta, dengan net debt ~US$5,4 miliar. Valuasi tersebut terdiskon ~54% terhadap P/E dan ~24% terhadap EV/EBITDA rata–rata peers. Pada basis 2027F (post full ramp-up), AMMN diperdagangkan pada 7,8x P/E dan 5,7x EV/EBITDA, terdiskon ~56% (P/E) dan ~40% (EV/EBITDA) terhadap rata–rata peers. Kami menilai valuation gap sebesar ini memberikan margin of safety yang cukup bagi investor di tengah volatilitas IHSG.

Dengan asumsi valuasi yang sama, potensi upside AMMN cukup besar. Pada basis 2026F, dengan ~11x EV/EBITDA, harga saham AMMN berada di kisaran Rp4.510/lembar (+45% dari Rp3.110), atau Rp4.900/lembar (+58%) untuk re–rate ke 20x P/E. Pada basis 2027F (post full ramp-up smelter), level setara peers naik signifikan ke Rp7.075/lembar (11x EV/EBITDA, +127%) dan Rp7.925/lembar (20x P/E, +155%).

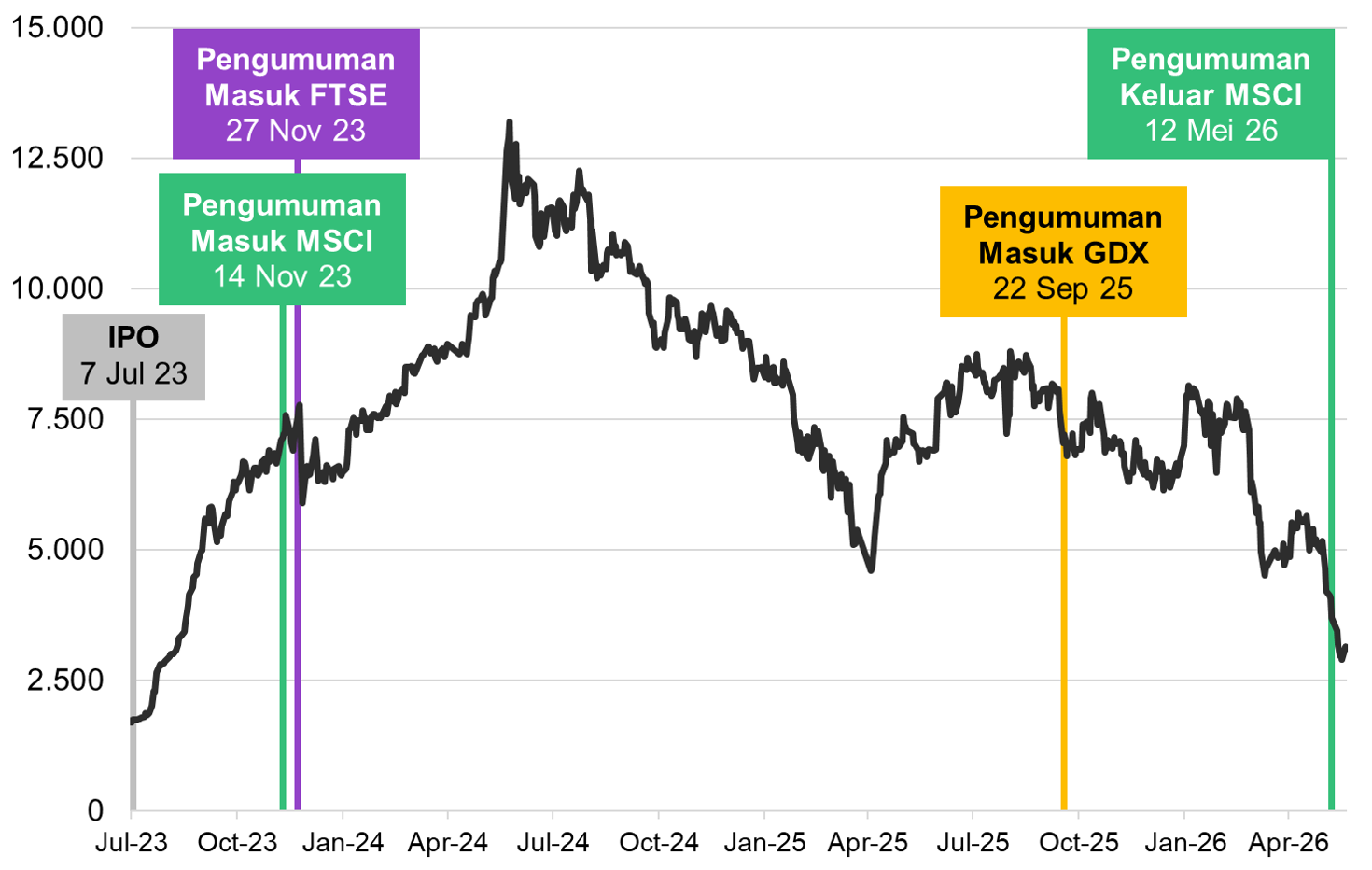

Kami menilai diskon sebesar ini lebih disebabkan oleh faktor outflow indeks global seiring tekanan forced selling dari passive funds menjelang eksklusi AMMN dari MSCI Global Standard Index (efektif 29 Mei 2026). Grafik di bawah memetakan pergerakan harga saham terhadap rangkaian peristiwa indeks: inklusi MSCI dan FTSE (2023), inklusi GDX (2025), serta eksklusi MSCI (2026).

Pergerakan Harga Saham AMMN dengan Timeline Masuknya AMMN ke Indeks Global

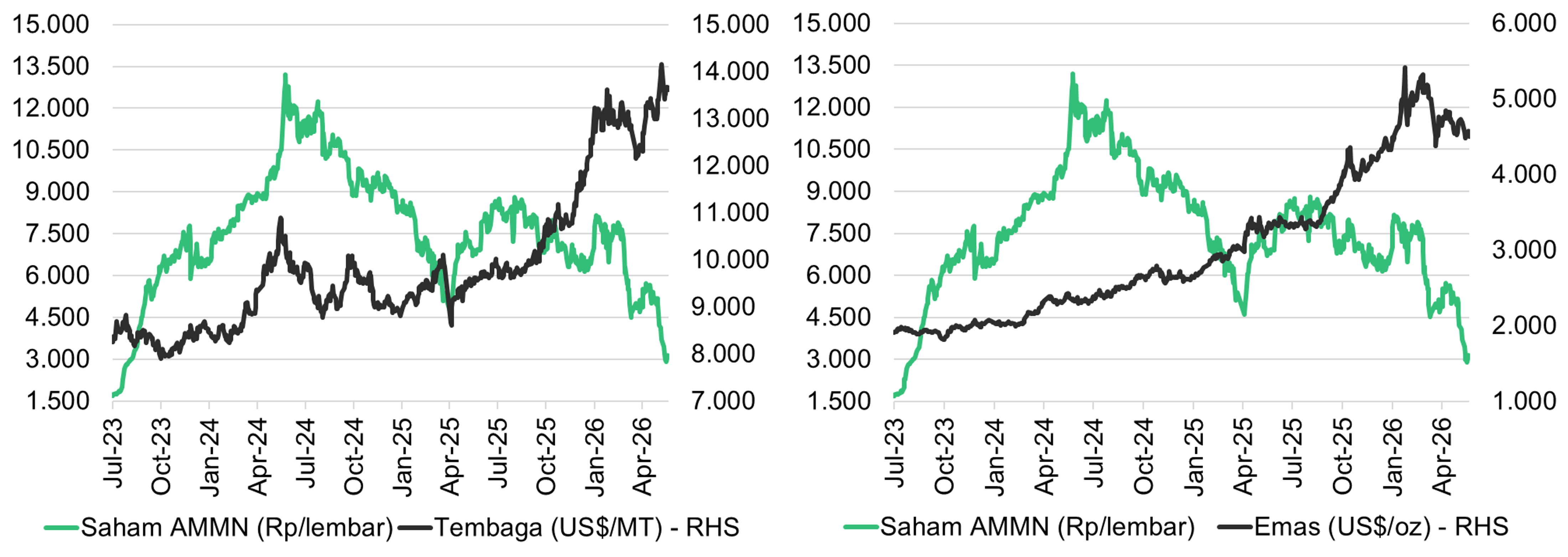

Setelah transisi yang berat pada 2025, kinerja AMMN kini mulai pulih, tercermin dari laba bersih US$160 juta pada 1Q26. Namun, grafik berikut menunjukkan bahwa saham AMMN tetap tertekan meski harga tembaga dan emas — yang menjadi sumber >90% pendapatan — bertahan tinggi. Ke depan, meredanya tekanan jual pasif pasca–eksklusi MSCI — yang sebagian besar selesai pada 29 Mei 2026 — dan perbaikan fundamental perseroan kami harapkan dapat memperkecil diskon valuasi AMMN terhadap global peers.

Pergerakan Harga Saham AMMN Terhadap Komoditas Emas-Tembaga

Risiko Utama yang Perlu Dicermati

Beberapa risiko utama yang kami lihat bagi AMMN adalah:

• Fluktuasi Harga Komoditas — Lebih dari 90% pendapatan AMMN bergantung pada harga LME tembaga dan emas. Pergerakan harga komoditas harian juga dapat memicu volatilitas sentimen pasar terhadap saham, terutama dalam jangka pendek.

• Perubahan Regulasi Minerba — Perubahan pada regulasi pertambangan (seperti RKAB, DMO, bea ekspor, royalti, perpajakan, dan hilirisasi) dapat berdampak negatif terhadap profitabilitas AMMN. Salah satu yang kami pantau adalah arah sentralisasi ekspor via PT Danantara Sumberdaya Indonesia, meski komoditas tembaga dan emas belum termasuk.

• Operasi Terpusat di Batu Hijau & Track Record Smelter yang Masih Pendek — Konsentrasi aset di satu lokasi membuat gangguan operasional (seperti yang terjadi pada 2023 ketika curah hujan ekstrem) berdampak signifikan pada top–line perseroan. Smelter dan refinery yang baru beroperasi sejak 2025 juga membuat kemampuan manajemen dalam mengelola fasilitas hilir belum memiliki track–record panjang.

• Pengembangan Blok Elang & Kontinuitas Mine Life — Pertumbuhan jangka panjang bertumpu pada blok Elang yang masih dalam tahap feasibility study dengan target operasi 2031, yang membutuhkan capex signifikan. Keterlambatan eksekusi proyek dapat berdampak besar, mengingat mine life Batu Hijau fase 8 yang semakin menipis.

• Index Overhang Lanjutan — Meski penghapusan dari MSCI Global Standard sudah efektif, AMMN masih tercatat di beberapa indeks global lain seperti FTSE Global Equity Index Series (GEIS) dan MarketVector™ Global Gold Miners Index (MVGDX). Jika ada perubahan bobot atau penghapusan dari indeks–indeks tersebut di masa depan — misalnya akibat perubahan kriteria free float — tekanan forced selling dari passive funds berpotensi kembali muncul, meski dengan skala yang lebih kecil dibandingkan MSCI. Per 27 Mei 2026, bobot AMMN di indeks MVGDX adalah ~0,44%.

Penulis:

Theodorus Melvin, Investment Analyst

Andrian Tanuwijaya, Senior Investment Analyst

Editor:

Vivi Handoyo Lie, Head of Investment Research

Edi Chandren, Investment Analyst Lead

Aulia Rahman Nugraha, Senior Investment Journalist

|

|

|

|

|

|

Disclaimer:

Konten ini ditulis oleh PT Stockbit Karya Indonesia (“Stockbit”), perusahaan media ekonomi dan keuangan yang menghadirkan berita, analisis, dan insight tentang dunia bisnis, investasi, dan kebijakan ekonomi, khususnya yang terkait Pasar Modal.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing–masing nasabah.

Domain resmi Stockbit adalah https://stockbit.com/ dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri @Stockbit.com.

Semua pemberian Informasi Rahasia kepada pihak–pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak–pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.