Penulis: Michael Owen Kohana | Editor: Aulia Rahman Nugraha, Edi Chandren, Vivi Handoyo Lie

Published date: 13/3/2024

MPMX menawarkan dividend yield sebesar ~8% per tahun yang sustainable.

Bisnis distribusi motor yang stabil berkat pangsa pasar Honda yang semakin dominan dan ancaman yang relatif rendah dari motor berbasis listrik.

Posisi finansial yang solid (net cash) dan kebutuhan capex yang minim dalam beberapa tahun mendatang mendukung pembayaran dividen yang besar.

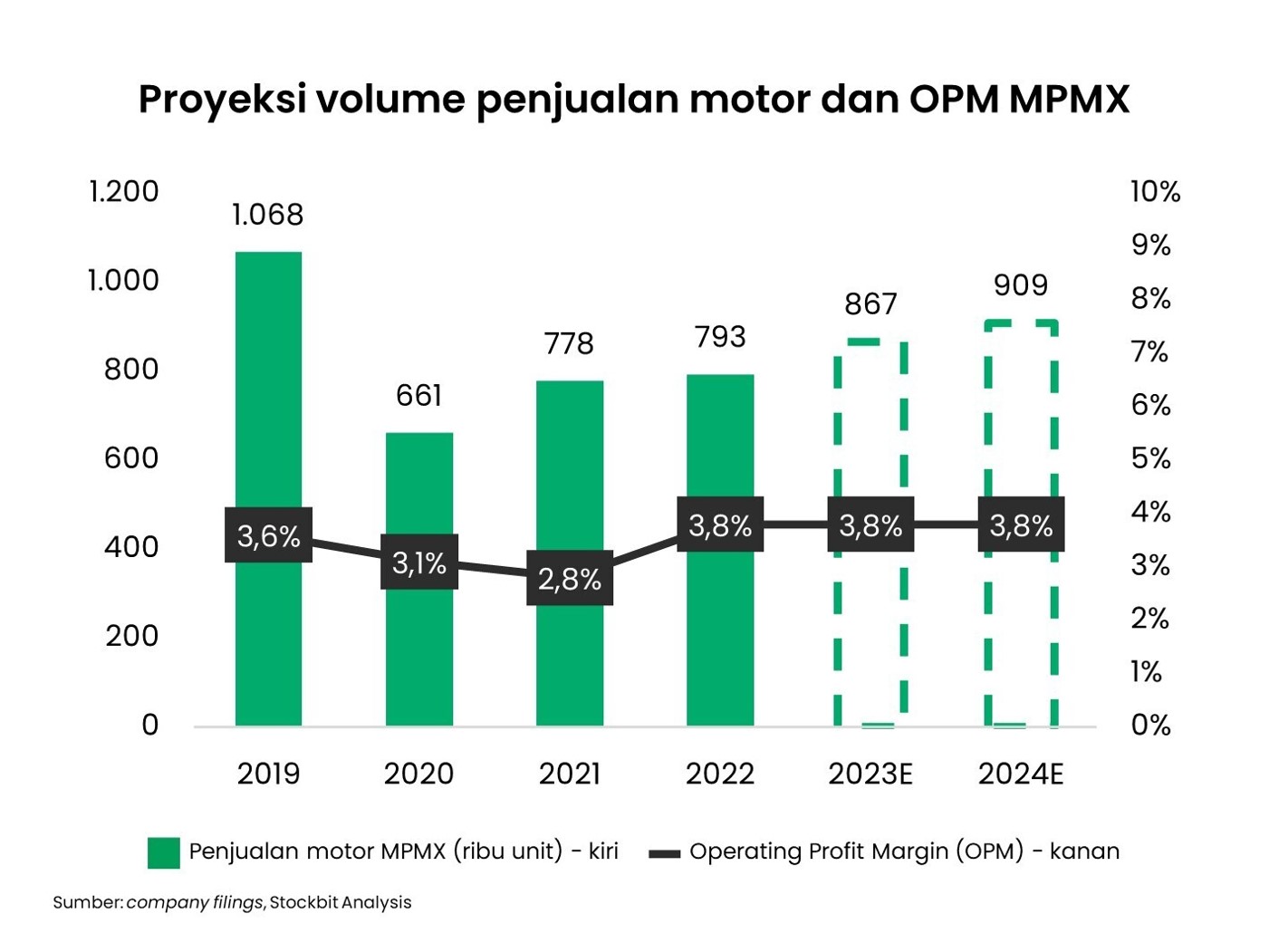

Deskripsi: Volume penjualan motor dan OPM MPMX 2019-2024ESumber: Stockbit analysisExecutive Summary

Dengan bisnis model yang relatif stabil dan angka penjualan motor yang telah kembali ke level normal, kami menilai bahwa MPMX menawarkan potensi dividen yang menarik. Menurut estimasi kami, MPMX dapat menghasilkan laba bersih sebesar ~Rp600 M per tahun secara sustainable berdasarkan volume penjualan motor sebesar ~900 ribu per tahun dengan operating margin yang relatif stabil di angka ~3,8%. Dengan asumsi payout ratio sebesar 65% – yang mana menurut kami konservatif – potensi dividend yield dari MPMX mencapai ~8% per tahun.

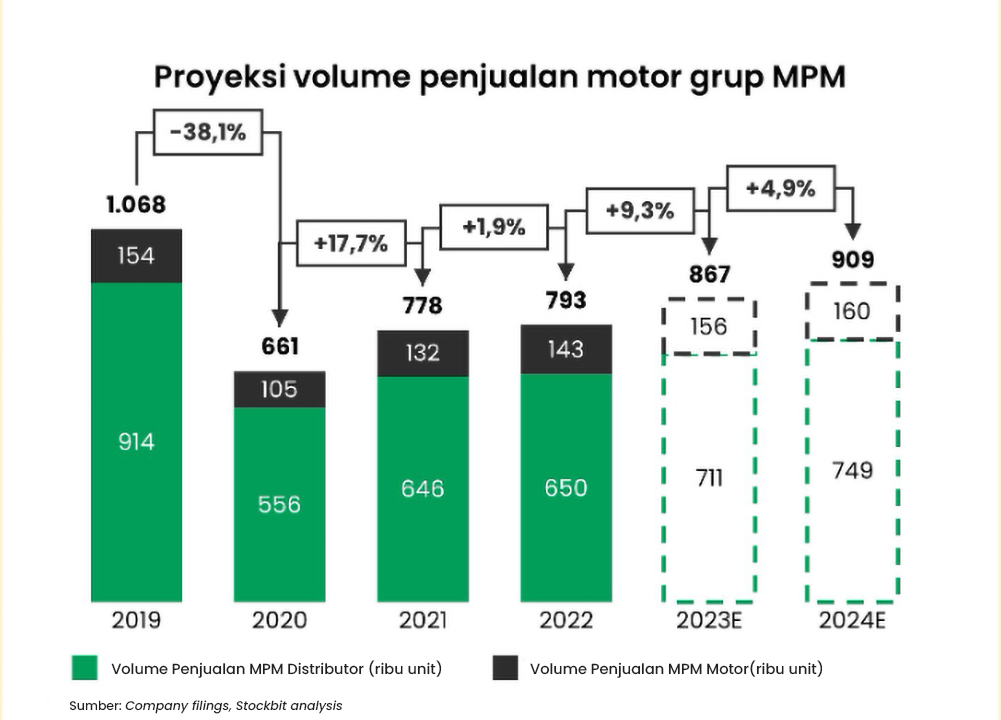

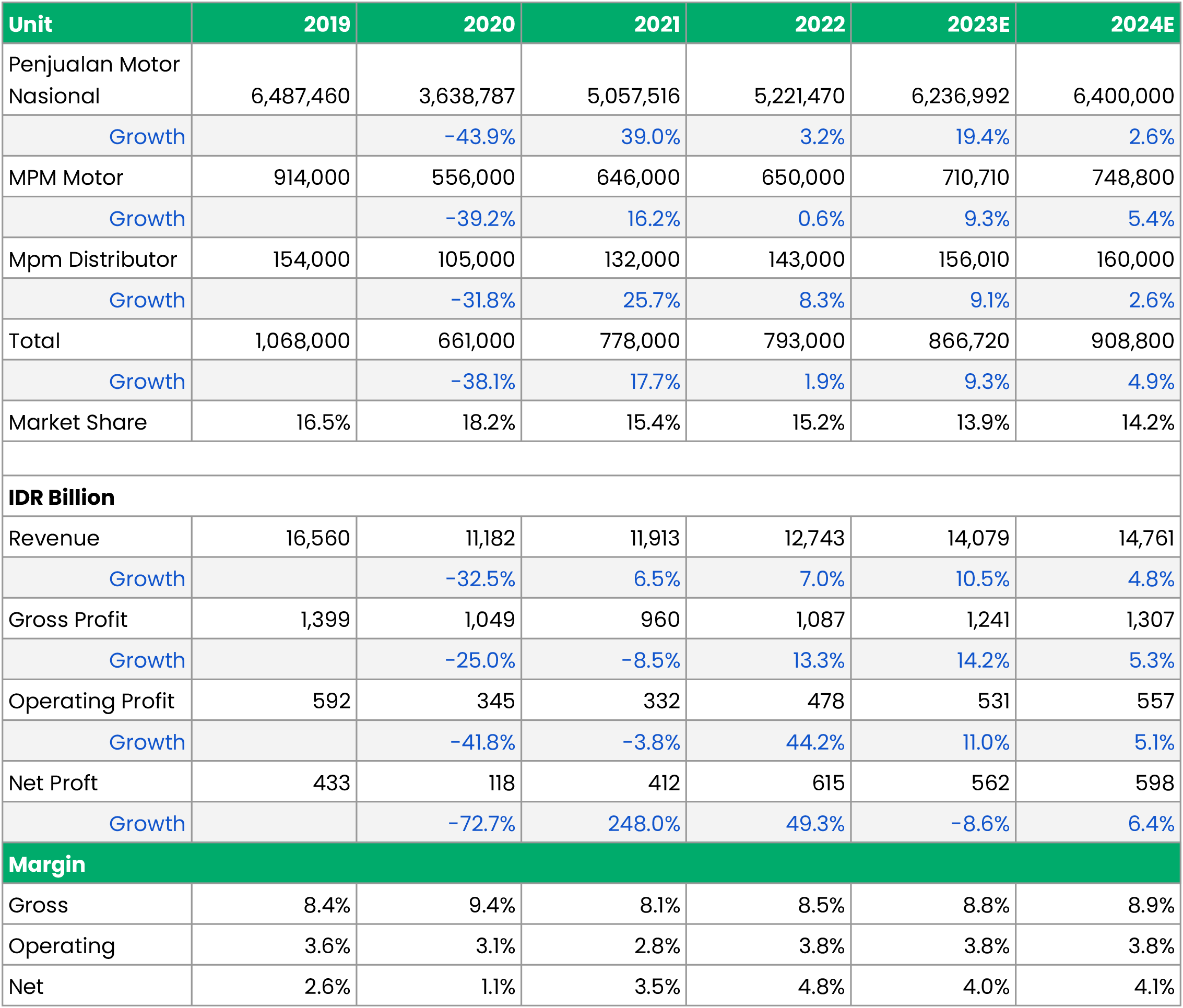

Sebagai distributor motor Honda yang pangsa pasarnya semakin dominan di Indonesia, kami menilai angka penjualan sebesar 900 ribu per tahun bagi MPMX sebagai angka yang achievable. Sebagai perbandingan, pada 2019 (pra-pandemi) volume penjualan motor MPMX berada di 1,07 juta unit. Untuk 2023 dan 2024, kami mengestimasikan volume penjualan motor MPMX berada di level 867 ribu unit dan 909 ribu unit.

Angka penjualan motor nasional sendiri kami perkirakan akan stabil di level ~6,4 juta per tahun dan masih akan tetap didominasi oleh motor berbasis bensin. Kami menilai ancaman kendaraan listrik pada industri motor jauh lebih rendah dibandingkan pada industri mobil karena beberapa alasan yang didiskusikan lebih lanjut di artikel ini.

Selain bisnis yang relatif stabil, kemampuan MPMX membayar dividen yang royal juga ditopang oleh posisi finansial yang solid (net cash Rp1,58 T per 3Q23) dan kebutuhan capex yang minim dalam beberapa tahun mendatang. Selain itu, dalam beberapa tahun terakhir, MPMX juga telah melakukan beberapa divestasi, sehingga perseroan dapat lebih fokus pada core business dan memberikan kelonggaran kepada modal (capital) perusahaan.

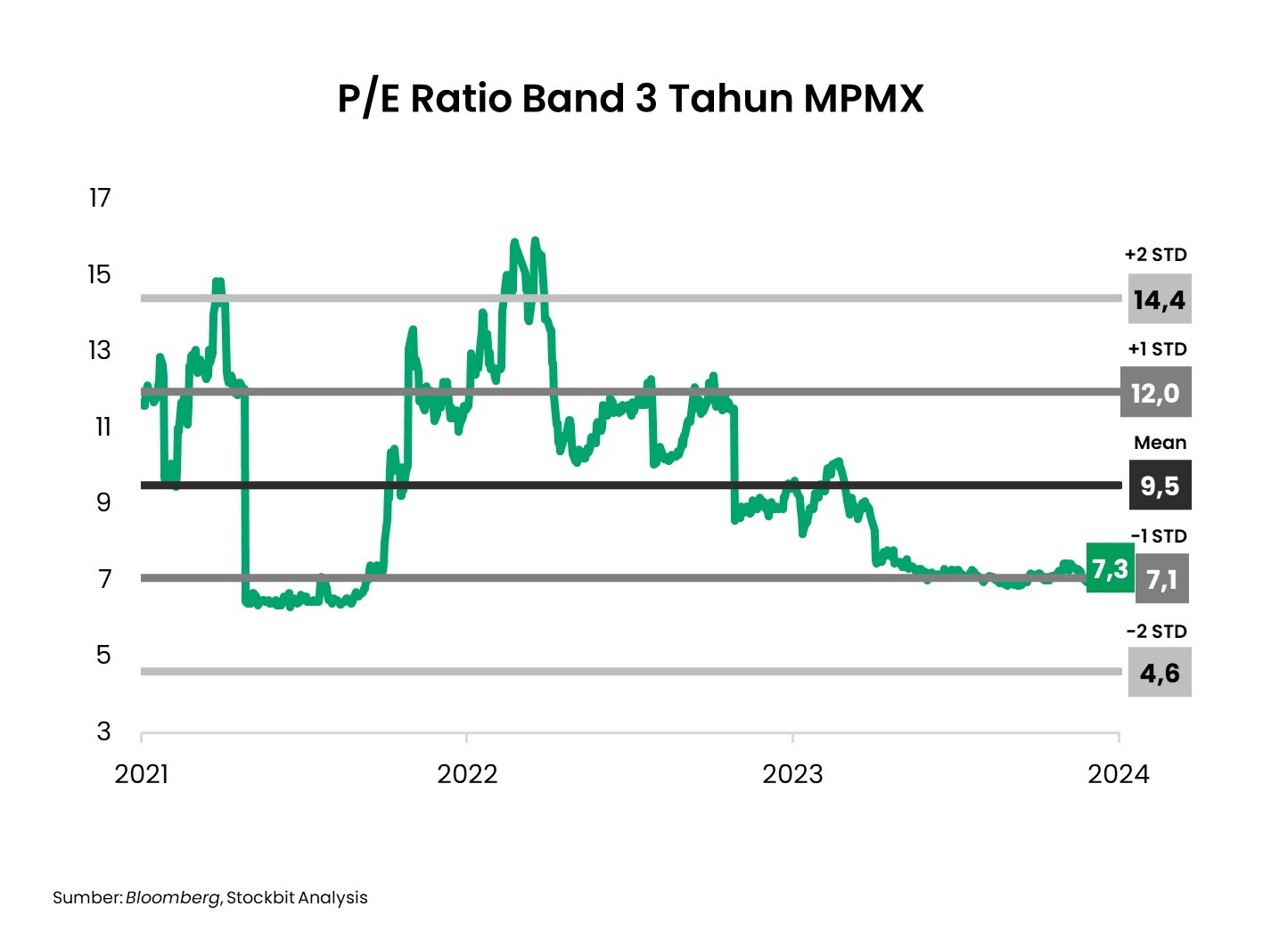

Secara valuasi, saat ini MPMX diperdagangkan dengan P/E TTM sebesar 7,3x, sedikit lebih tinggi dari -1 Standard Deviation dalam 3 tahun terakhir, level yang tergolong rendah secara historis. Kami menilai valuasi yang rendah tersebut dapat membatasi risiko downside bagi MPMX, sehingga investor dapat menikmati dividen yang besar sementara risiko capital loss relatif terjaga

Adapun risiko utama MPMX adalah: 1) penjualan motor yang lemah akibat menurunnya daya beli dan/atau pengetatan pada pembiayaan; dan 2) kenaikan pajak motor konvensional yang berimbas pada menurunnya keterjangkauan (affordability).

Penjualan Motor MPMX Stabil dengan Proyeksi Minimum 900 Ribu Unit per Tahun

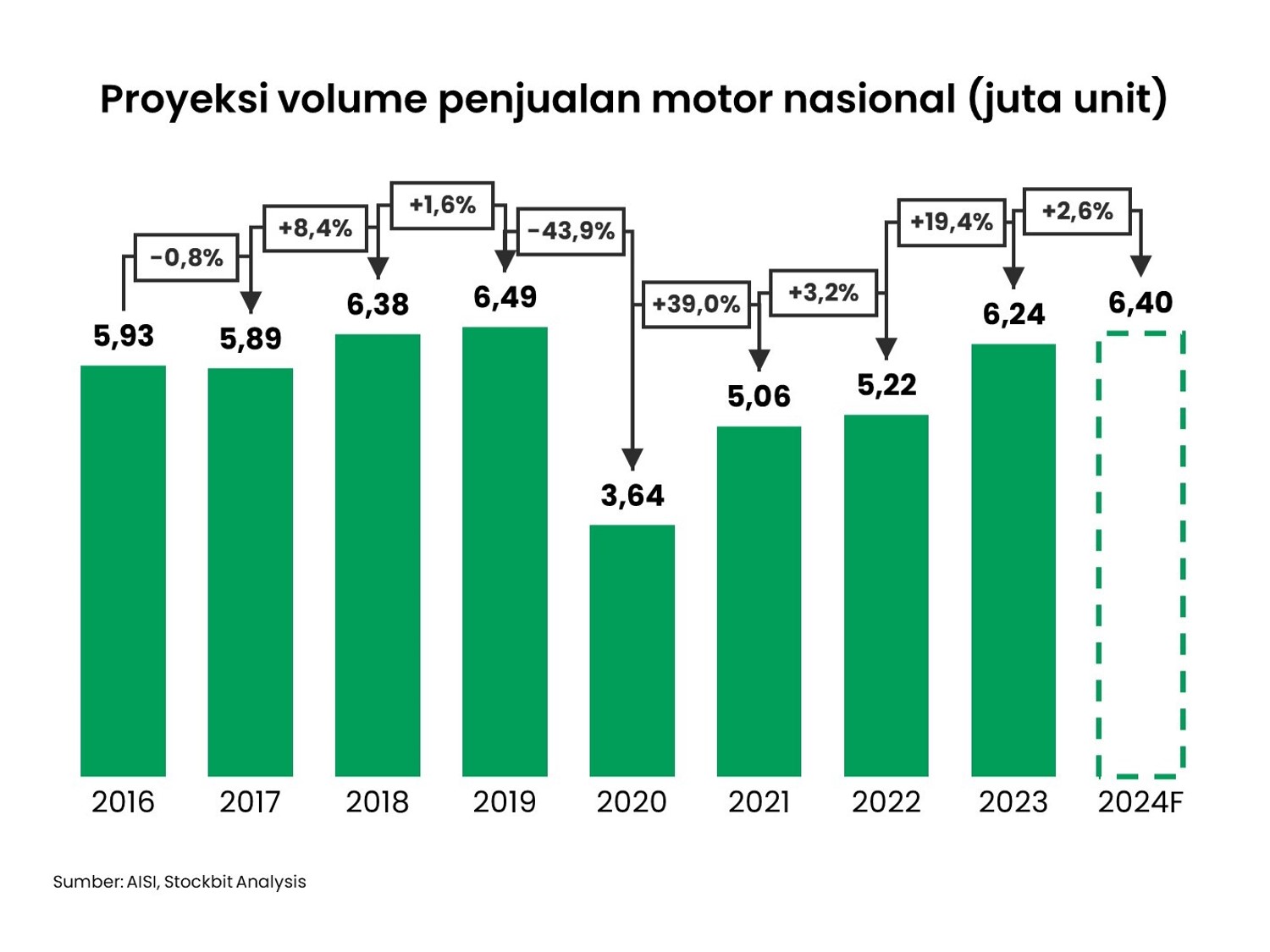

Penjualan motor nasional sudah kembali pulih ke level pra-pandemi setelah sempat mengalami koreksi akibat Covid-19 dan masalah rantai pasok semikonduktor pada 2020–2022. Pemulihan ini tercermin dari angka penjualan motor domestik pada 2023 yang menyentuh 6,24 juta unit (+19,4% YoY). Sebagai perbandingan, penjualan motor pada 2018 dan 2019 masing-masing berada di level 6,4 juta dan 6,5 juta unit.

Dengan pemulihan yang sudah tercermin pada 2023 dan mengacu kepada data penjualan pra-pandemi, kami memproyeksikan bahwa penjualan motor domestik yang sustainable ke depannya berada di level 6,4 juta unit. Proyeksi kami tersebut sejalan dengan target Asosiasi Industri Sepeda Motor Indonesia (AISI) yang mengincar pertumbuhan penjualan motor domestik pada 2024 sebesar +0–4% YoY ke level 6,2–6,5 juta unit.

Deskripsi: Penjualan motor nasional 2016–2024E.

Sumber: AISI, Stockbit analysisPertumbuhan penjualan motor domestik pada tahun ini mulai terindikasi dari realisasi pada Januari 2024 yang mencapai 592,6 ribu unit (+38,8% MoM, +38,6% YoY). Hasil tersebut setara 9,1–9,6% dari target AISI pada 2024, tergolong tinggi secara historis, sekaligus menandai volume penjualan bulanan tertinggi sejak April 2023. Jika dibandingkan dengan masa pra-pandemi (2018-2019), penjualan motor domestik pada Januari setara dengan 7,5% dari total realisasi 2019 dan 8,8% dari total realisasi 2018.

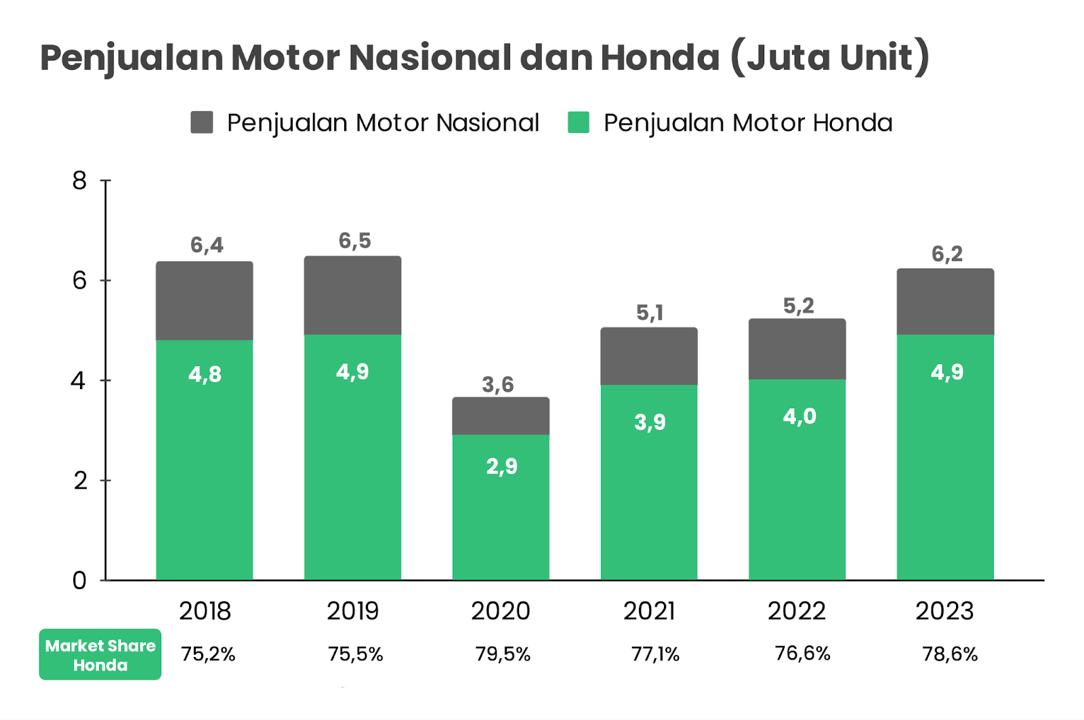

Berdasarkan brand-nya, Honda konsisten menjadi merek motor dengan pangsa pasar terbesar di Indonesia. Bahkan, tren pangsa pasar Honda cenderung meningkat dalam 6 tahun terakhir dari level 75,2% pada 2018 menjadi 78,6% pada 2023. Tren pangsa pasar Honda yang stabil dengan kecenderungan meningkat ini dapat menjadi katalis positif bagi MPMX selaku distributor merek tersebut di Jawa Timur dan Nusa Tenggara Timur.

Dengan mempertimbangkan kembali pulihnya penjualan motor domestik dan tren pangsa pasar motor Honda yang stabil dengan kecenderungan meningkat, kami memproyeksikan bahwa MPMX setidaknya dapat mencatatkan penjualan motor sebesar 900 ribu per tahun. Pada 2024 sendiri, manajemen MPMX menargetkan kenaikan sebesar +4,9% YoY menjadi 909 ribu unit, lebih tinggi dibandingkan target pertumbuhan se-industri. Angka penjualan motor MPMX di level 900 ribu unit per tahun kami nilai achievable, mengingat realisasi penjualan motor MPMX pada 2018–2019 (pra-pandemi) berada di kisaran 1 juta unit.

Deskripsi: Penjualan motor Nasional dan Honda 2018–2023.

Sumber:AISI, Stockbit Analysis

Deskripsi: Penjualan motor MPMX 2019–2024E.Sumber: AISI, MPMX, Stockbit analysisSelain itu, kami menilai ancaman kendaraan listrik di industri motor lebih rendah dibandingkan industri mobil. Berdasarkan perkiraan Asosiasi Industri Sepeda Motor Listrik Indonesia (Aismoli), penjualan motor listrik selama 2023 hanya mencapai 25 ribu unit, atau hanya mencapai 12,5% dari target pemerintah di level 200 ribu unit.

Rendahnya adopsi motor listrik kemungkinan dipicu oleh masih kurang praktisnya produk tersebut di mata konsumen, mengingat jarak tempuh motor listrik masih relatif rendah di angka 50–60 km dan infrastruktur pendukungnya masih minim. Penetrasi motor listrik yang lambat berpotensi menjaga pangsa pasar motor Honda yang mayoritas produknya berbahan bakar bensin. Secara tidak langsung, volume penjualan MPMX sebagai distributor motor Honda akan menjadi lebih resilient.

Pendapatan dan Laba Bersih Tumbuh Moderat dengan Margin Relatif Stabil

Mengacu target volume penjualan dari manajemen di level 909 ribu unit, kami mengestimasikan total pendapatan MPMX akan tumbuh +4,8% YoY pada 2024, dengan laba bersih naik sebesar +6,4% YoY menjadi ~Rp600 M. Estimasi kenaikan laba bersih yang lebih tinggi dibandingkan pendapatan disebabkan oleh kontribusi kenaikan pendapatan keuangan sebesar +15,7% YoY.

Dengan model bisnis distribusi dan skala yang besar, MPMX memiliki margin yang relatif stabil, tercermin dari margin laba usaha di kisaran 3,6–3,8% pada kondisi normal. Pada 2020–2021, penurunan operating margin yang cukup signifikan terjadi seiring penurunan volume penjualan motor akibat pandemi Covid-19.

Dengan margin yang relatif stabil, kami memproyeksikan MPMX dapat mencatatkan laba bersih yang sustainable sebesar ~Rp600 M per tahun berdasarkan volume penjualan motor sebesar ~900 ribu unit per tahun.

Deskripsi: Volume penjualan motor dan OPM MPMX 2019-2024E

Sumber: Stockbit analysis

Deskripsi: Estimasi kinerja MPMX pada 2023E dan 2024E.

Sumber: Stockbit analysis

Pada 2022, MPMX mencatatkan kenaikan margin laba bersih ke level 4,8% akibat one off gain dari divestasi kepemilikan di MPMRent.

Finansial Solid dan Capex Minim Membuka Ruang bagi Dividen Besar

Dengan asumsi laba bersih sustainable di level ~Rp600 M per tahun dan payout ratio sebesar 65%, MPMX dapat menawarkan potensi dividend yield yang menarik di kisaran ~8% per tahun berdasarkan harga sahamnya per Rabu (6/3) di level Rp1.050/lembar. Payout ratio sebesar 65% sendiri kami nilai sebagai asumsi yang relatif konservatif, mengingat besaran payout ratio minimum dari MPMX sejak 2019 adalah 90%.

MPMX sendiri memiliki posisi finansial yang relatif solid dan bebas utang, dengan kas sebesar Rp1,59 T per September 2023.

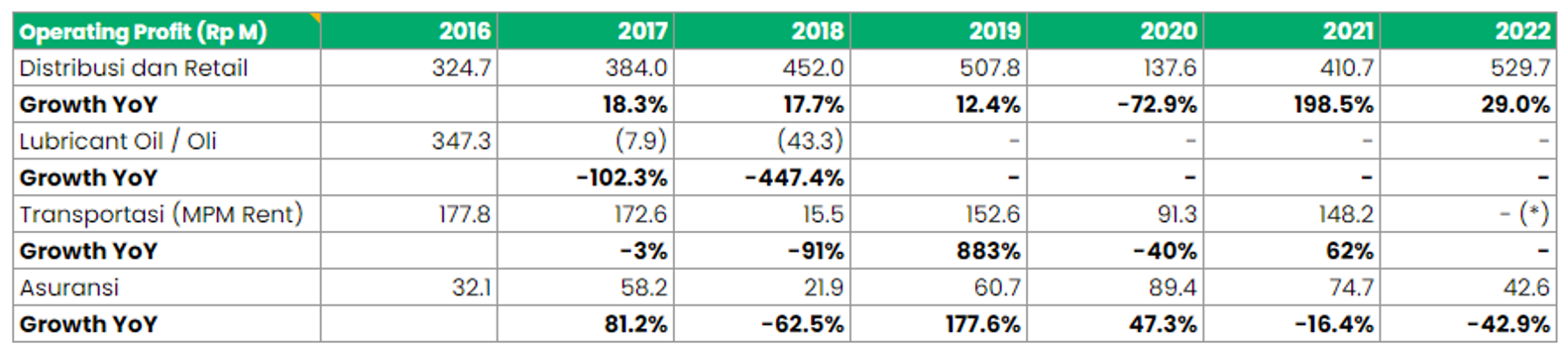

Dalam beberapa tahun terakhir, MPMX juga telah melakukan beberapa divestasi. Pada 2018, MPMX mendivestasikan PT Federal Karyatama yang mengalami kerugian operasional sejak 2018, disusul dengan divestasi sebagian kepemilikan di MPM Rent pada 2022. Setelah mendivestasi beberapa unit bisnisnya, rata-rata capex yang dikeluarkan oleh MPMX relatif kecil di kisaran Rp100–200 M per tahun. Sebagai perbandingan, sebelum mendivestasikan MPM Rent, MPMX menganggarkan capex sekitar Rp600–700 M untuk pembelian armada baru.

Divestasi-divestasi ini membuat MPMX dapat fokus pada core business yakni distributor motor dan memberikan kelonggaran kepada modal (capital) perusahaan.

Deskripsi: Operating profit MPMX berdasarkan segmen pada 2016–2022.

Sumber: Stockbit analysis

* sudah tidak tekonsolidasi

Deskripsi:Capex MPMX 2016-9M23

Sumber: Stockbit analysisInvestor relations MPMX mengatakan pada tim Stockbit bahwa perseroan belum mempunyai rencana untuk mengeluarkan besaran capex jumbo, sehingga dapat menghasilkan arus kas bersih yang tinggi. Faktor-faktor ini membuat MPMX memiliki kapabilitas untuk membayarkan dividen dengan payout ratio di atas komitmen perseroan yang berada di level 40%.

Deskripsi: Laba Bersih, Besaran Dividen, DPS & Payout Ratio MPMX 2016-2024FSumber: Stockbit analysisDalam kasus yang lebih bullish, jika dividend payout ratio MPMX mencapai 70–75%, maka dividend yield MPMX akan meningkat hingga 8,4–9% untuk tahun buku 2023 dan 9–9,7% untuk tahun buku 2024.

Valuasi

Secara valuasi, saat ini MPMX diperdagangkan dengan P/E TTM sebesar 7,3x, sedikit lebih tinggi dari -1 Standard Deviation dalam 3 tahun terakhir, level yang tergolong rendah secara historis. Kami menilai valuasi yang rendah tersebut dapat membatasi risiko downside bagi MPMX, sehingga investor dapat menikmati dividen yang besar sementara risiko capital loss relatif terjaga

Deskripsi: P/E Band (TTM) MPMX 3 tahun terakhir.Sumber: StockbitSecara valuasi, pada Rabu (6/3) MPMX diperdagangkan dengan P/E TTM sebesar 7,3x, sedikit lebih tinggi dari -1 Standard Deviation dalam 3 tahun terakhir, level yang tergolong rendah secara historis. Kami menilai valuasi yang rendah tersebut dapat membatasi risiko downside bagi MPMX, sehingga investor dapat menikmati dividen yang besar sementara risiko capital loss relatif terjaga

Risiko

Menurut kami, risiko utama MPMX adalah apabila realisasi penjualan motor perseroan pada 2024 berada di bawah target manajemen.

Risiko lain juga datang dari potensi penurunan persepsi keselamatan atas motor Honda akibat skandal rangka esaf yang sempat terjadi pada akhir 2023. Turunnya persepsi keselamatan dapat membuat calon pembeli motor Honda berpotensi memilih untuk membeli merek lain. Tentunya, hal tersebut akan memberikan dampak negatif bagi MPMX yang merupakan distributor motor merek Honda.

Selain itu, risiko MPMX selanjutnya adalah penurunan penjualan motor akibat rencana pemerintah untuk menaikkan pajak kendaraan bermotor berbahan bakar bensin. Sampai saat ini, Honda masih minim memasarkan motor listrik. Jika adopsi motor listrik cukup masif, maka dapat berdampak buruk terhadap pangsa pasar dan penjualan MPMX.

________________

Penulis:

Michael Owen Kohana, Investment Analyst

Editor:

Vivi Handoyo Lie: Head of Investment Research

Edi Chandren, Investment Analyst Lead

Aulia Rahman Nugraha, Sr. Investment Journalist

Copyright 2024 Stockbit, all rights reserved.

Disclaimer:

Semua konten dalam artikel ini dibuat untuk tujuan informasional dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. Always do your own research.

Informasi ini dimiliki oleh PT Stockbit Sekuritas Digital (“Stockbit”), Perusahaan efek yang berizin dan diawasi oleh Otoritas Jasa Keuangan.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing-masing nasabah.

Domain resmi Stockbit adalah “https://stockbit.com/” dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri “@Stockbit.com” Semua pemberian Informasi Rahasia kepada pihak-pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak-pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.