Daily Market Performance 🚀

IHSG IHSG |  Foreign Flow Foreign Flow |  Kurs USD/IDR Kurs USD/IDR |  Gold Gold |

| 6.130,2 -1,23% | -Rp1,6 triliun | 17.789 +0,26% | 4.529 +0,13% |

Oil Oil |  Coal Coal |  CPO CPO |  Nickel Nickel |

| 95,8 +2,57% | 134,0 +1,48% | 4.497 +0,54% | 18.913 +0,99% |

👋 Stockbitor!

Manajemen Astra International ($ASII) mengumumkan hasil strategic review yang telah diinisiasi sejak 2H25, dengan tujuan utama mengoptimalkan total shareholder return (TSR), yakni gabungan dari apresiasi harga saham dan dividen bagi pemegang saham. Berikut poin–poin utamanya:

- Fokus 3 Bisnis Inti & Pengembangan Portofolio — ASII akan tetap fokus pada 3 bisnis inti yang selama ini berkontribusi ~90% terhadap total laba perusahaan, yakni otomotif, jasa keuangan, serta alat berat dan solusi pertambangan. Pengembangan portofolio bisnis di luar ketiga lini bisnis inti tersebut akan secara aktif dievaluasi dan diarahkan pada peluang yang selaras secara strategis dengan ekosistem ASII.

- Kerangka Alokasi Kapital — Manajemen ASII menetapkan prioritas alokasi kapital secara lebih merata, meliputi: 1) maintenance capex sebagai porsi utama untuk menjaga keberlangsungan operasional; 2) komitmen pembagian dividen dengan payout ratio sekitar 45–50%; 3) alokasi pertumbuhan anorganik, dengan kriteria seperti bisnis yang melengkapi/mendukung 3 lini inti, bisnis di luar lini inti yang dapat berdampak terhadap laba, serta memprioritaskan akuisisi yang sifatnya controlling atau path to control; dan 4) program buyback saham, di mana manajemen mencadangkan Rp8 T dalam 12 bulan ke depan dan akan di–review secara berkelanjutan.

- Governance & Target TSR — Manajemen membentuk skema share–based remuneration untuk jajaran direksi, di mana sebagian remunerasi direksi akan dibagikan dalam bentuk saham ASII untuk menyelaraskan kepentingan manajemen dengan pemegang saham. Manajemen juga mencanangkan target TSR sebesar low–teens CAGR untuk 5 tahun ke depan, serta berkomitmen memperkuat komunikasi dan transparansi dengan stakeholder.

Key Takeaway

Kami menilai hasil strategic review ini sebagai bentuk formalisasi atas arah kebijakan yang selama ini sudah dikomunikasikan manajemen ASII, termasuk komitmen payout ratio sekitar 45–50% yang sesuai dengan apa yang sudah dijalankan dalam 2 tahun terakhir (48% pada 2024 dan 2025). Beberapa elemen baru yang patut dicatat adalah: 1) share–based remuneration untuk direksi; 2) target TSR yang eksplisit dan terukur; dan 3) kriteria M&A yang lebih disiplin.

- Buyback sebagai support teknikal — Komitmen buyback Rp8 T setara dengan ~8% dari free float ASII saat ini. Magnitude–nya cukup meaningful sebagai support., sementara pace eksekusi akan menentukan dampaknya terhadap harga saham.

- Target TSR sebagai benchmark akuntabilitas — Target low–teens CAGR menjadi tolak ukur eksplisit yang dapat dipantau investor terhadap kinerja manajemen ke depan. Target ini lebih baik jika dibandingkan dengan TSR 10 tahun terakhir yang berada di level 6%.

Yang perlu dicermati ke depan adalah aktivitas M&A, khususnya yang dapat mengoptimalkan pertumbuhan laba perusahaan dan sifatnya controlling atau path to control sebagai indikator disiplin alokasi kapital yang baru.

🤑 BBTN: Akuisisi Kredit BTPN dengan RoA 2%, Lebih Tinggi Dibanding Existing

- $BBTN: Bank Tabungan Negara mengatakan kepada Stockbit bahwa akuisisi portofolio pinjaman dan aset pinjaman senilai ~Rp19,9 T dari Bank SMBC Indonesia ($BTPN) memiliki yield di kisaran 13–14% (vs. blended loan yield 1Q26: 7,3%) serta NPL 0% (vs. blended NPL 1Q26: 3,1%) pada saat akuisisi, karena manajemen hanya mengambil performing loans. Adapun pembiayaan kategori kolektibilitas 2 (coll–2) hanya mencakup ~1% dari total portofolio yang diakuisisi. Kredit tersebut setara 5% dari total kredit dan pembiayaan BBTN per Maret 2026, serta akan didanai menggunakan dana pihak ketiga internal dan pinjaman bilateral dengan komposisi ~50/50. Akuisisi kredit ini dilakukan pada harga premium, tapi tidak melebihi +5% dari nilai wajar. Manajemen BBTN memperkirakan Return–on–Assets (RoA) dari pembiayaan yang diakuisisi mencapai 2%, lebih tinggi dibandingkan annualized RoA per 1Q26 di 1,1%. Berdasarkan timeline akuisisi perseroan, kami memperkirakan akuisisi ini akan meningkatkan laba bersih BBTN sebesar +5% YoY pada 2026, dengan asumsi ceteris paribus.

- $BDMN: Bloomberg melaporkan bahwa pengendali Bank Danamon Indonesia, Mitsubishi UFJ Financial Group Inc., sedang menjajaki opsi antara memprivatisasi BDMN atau menjual sebagian sahamnya untuk meningkatkan saham free float. MUFG saat ini memiliki sekitar 92,5% saham BDMN, sementara peraturan baru BEI mewajibkan minimum free float 15% per Maret 2028. Juru bicara MUFG menolak mengomentari isu ini. Sebelumnya, kami telah merilis Unboxing Integrasi BDMN–MUFG, di mana kami berargumen bahwa bahwa opsi cash exit untuk pemegang saham minoritas BDMN tersedia jauh lebih awal dibandingkan skenario delisting, melalui mekanisme buyback bagi pemegang saham yang tidak setuju (dissenter buyback) atas rencana integrasi BDMN–MUFG Indonesia berdasarkan POJK 41/2019, dengan potensi pricing 1–1,5x nilai buku (book value/BV) berdasarkan preseden historis.

- $EMAS: Bloomberg melaporkan bahwa Merdeka Gold Resources mengincar perolehan dana setidaknya US$500 juta dalam rencana perseroan untuk IPO di Hong Kong. Narasumber Bloomberg menyebut bahwa EMAS akan IPO di Hong Kong melalui skema Hong Kong Depositary Receipts (HDR), yang berpotensi menandai peluncuran pertama instrumen HDR untuk pertama kalinya dalam 12 tahun. Narasumber Bloomberg menambahkan bahwa sejumlah pertimbangan — termasuk terkait ukuran dan waktu — masih berlangsung, sementara perolehan dana akan bergantung pada harga emas. Perwakilan EMAS menolak mengomentari hal ini. Sebelumnya, EMAS mengumumkan pada Maret 2026 bahwa perseroan telah menyampaikan application proof kepada bursa Hong Kong sehubungan dengan permohonan pencatatan.

- $BBRI: Bank Rakyat Indonesia mencatat laba bersih bank only Rp4 T pada April 2026 (+3% YoY, -2% MoM). Hasil ini membuat laba bersih bank only selama 4M26 mencapai Rp15,9 T (+6% YoY), setara 27% estimasi konsolidasi 2026F konsensus (vs. 4M25: 26% realisasi konsolidasi tahunan). Kinerja laba bersih BBRI selama 4M26 didukung oleh pertumbuhan Net Interest Income (+7% YoY), seiring penurunan beban bunga (-16% YoY). Adapun pendapatan bunga tercatat flat selama 4M26, meski kredit tumbuh +11% YoY (vs. Maret 2026: +11% YoY) dan melampaui guidance konsolidasi 2026F manajemen di kisaran +7–9% YoY. Beban provisi naik +2% YoY pada 4M26, lebih rendah dibandingkan pertumbuhan kredit seiring high–base effect tahun sebelumnya, sehingga CoC turun menjadi 3,2% pada 4M26 (vs. 4M25: 3,5%).

- $UNTR: United Tractors mengumumkan kinerja operasional selama 4M26, dengan rincian sebagai berikut: 1) volume penjualan Komatsu 1.413 unit (-25% YoY), setara 35% target 2026 yang telah direvisi turun menjadi 4.000 unit (vs. 4M25: 42% realisasi 2025), dengan market share 17% (vs. 2025: 20%) yang melanjutkan tren market share di bawah 20% sejak 1Q26; 2) volume overburden 321,3 juta bcm (-5% YoY) seiring penurunan stripping ratio dari klien, setara 36% target 2026 yang telah direvisi turun menjadi 900 juta bcm (vs. 4M25: 31% realisasi 2025); 3) volume penjualan batu bara 5,5 juta ton (+12% YoY), didukung kenaikan penjualan batu bara termal dari PT Tuah Turangga Agung menjadi 3,5 juta ton (+29% YoY), setara 47% target 2026 (vs. 4M25: 35% realisasi 2025); 4) volume penjualan emas 6 ribu oz (vs. 4M25: 89 ribu oz), di mana perseroan menargetkan tambang emas Martabe kembali beroperasi pada akhir Mei–awal Juni 2026; dan 5) volume penjualan nikel 697 ribu wmt (-1% YoY), setara 58% target 2026 yang direvisi turun menjadi 1,2 juta wmt (vs. 4M25: 34% realisasi 2025).

- $BNBR: Bakrie & Brothers mengumumkan bahwa harga pelaksanaan dalam rencana rights issue adalah Rp53/saham, dengan efek dilusi hingga 34,15% dan rasio 27:14. Dalam aksi korporasi ini, BNBR akan menerbitkan ~89,9 juta saham baru, sehingga potensi perolehan dana mencapai ~Rp4,8 T. Sebanyak ~Rp4,4 T akan digunakan untuk pinjaman kepada anak usaha perseroan, PT Bakrie Toll Indonesia, untuk pembayaran utang kepada Hartman International Pte. Ltd. dan Bank Nationalnobu ($NOBU), sementara sisanya untuk modal kerja dan capex untuk anak usaha perseroan. Port Fraser International Ltd. selaku pengendali BNBR akan mengalihkan haknya kepada PT Bakrie Capital Indonesia yang juga bertindak sebagai pembeli siaga. Cum rights di pasar reguler dan negosiasi pada 24 Juni 2026, sementara periode perdagangan dan pelaksanaan rights pada 30 Juni–13 Juli 2026.

- $TLKM: Reuters dan Bloomberg melaporkan bahwa BP BUMN meminta Telkom Indonesia untuk mengurangi jumlah anak usahanya dari 67 entitas menjadi hanya 19 entitas pada akhir tahun ini. Target pemangkasan anak usaha tersebut jauh lebih banyak dibandingkan pernyataan Direktur TLKM, Seno Soemadji, yang pada pekan lalu menyebut bahwa Danantara meminta TLKM memangkas jumlah anak perusahaan dari 67 entitas menjadi hanya 22 entitas. Sebelumnya, Presiden Prabowo Subianto telah menginstruksikan Danantara untuk memangkas jumlah BUMN dari sekitar 1.000 entitas menjadi hanya sekitar 200–300 entitas.

- $MPMX: Pemegang saham Mitra Pinasthika Mustika pada hari ini, Selasa (26/5), menyetujui rencana pembagian dividen tahun buku 2025 senilai Rp170/saham, mengindikasikan dividend yield ~15,6% per hari ini. Dividen tersebut berasal dari laba bersih tahun buku 2025 dan saldo laba yang belum ditentukan penggunaannya per 2025. Cum dividen dan tanggal pembayaran belum diketahui.

- $BNGA: Bank CIMB Niaga mencatat laba bersih bank only Rp545 M pada April 2026 (-14% YoY, -18% MoM). Hasil ini membuat laba bersih bank only selama 4M26 mencapai Rp2,3 T (+1% YoY), setara 32% estimasi konsolidasi 2026F konsensus (vs. 4M25: 33% realisasi konsolidasi tahunan). Kinerja laba bersih selama 4M26 tertekan oleh kenaikan beban provisi (+91% YoY), sehingga Cost of Credit (CoC) bank only naik ke level 0,5% (vs. 4M25: 0,3%), meski masih di bawah guidance konsolidasi 2026F manajemen (0,9–1,1%). Sebelumnya, manajemen BNGA pada earnings call 1Q26 mengatakan bahwa CoC berpotensi meningkat pada kuartal berikutnya sebagai buffer menghadapi ketidakpastian geopolitik. PPOP masih tumbuh +11% YoY selama 4M26, didukung kenaikan Non–Interest Income (+25% YoY). Sementara itu, Net Interest Income turun -1% YoY, seiring pertumbuhan kredit yang masih lambat di +2% YoY per April 2026 (vs. Maret 2026: +3% YoY, April 2025: +8% YoY). NIM masih relatif stabil di kisaran 3,5% selama 4M26 (vs. 4M25: 3,5%).

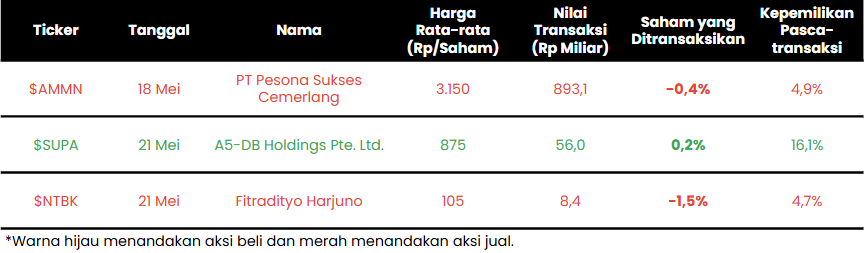

🔎 Insider Transactions

Top Gainer 🔥

$BREN $BREN |  $TPIA $TPIA |  $TLKM $TLKM |  $BRPT $BRPT |

| +10,92% | +7,65% | +5,46% | +5,07% |

Top Loser 🤕

$BUVA $BUVA |  $INCO $INCO |  $DSSA $DSSA |  $TINS $TINS |

| -12,23% | -10,68% | -10,00% | -9,30% |

🔥 Hal lain yang lagi hot yang perlu kamu ketahui…

- Bloomberg melaporkan bahwa Menteri Keuangan, Purbaya Yudhi Sadewa, pada Selasa (26/5) mengatakan bahwa Wilmar International Ltd. (SGX: F34) dan Musim Mas Group termasuk di antara 10 perusahaan CPO besar yang sedang diselidiki atas dugaan praktik under–invoicing dan transfer pricing ekspor. Sementara itu, Bloomberg Technoz melaporkan bahwa Kementerian Keuangan tengah menyelidiki 10 perusahaan CPO atas dugaan praktik under–invoicing dan transfer pricing, yakni PT Wilmar Nabati Indonesia, PT Kutai Refinery Nusantara, PT Sari Dumai Sejati, Musim Mas Group, Sinar Mas Agro Resources and Technology ($SMAR), PT Sumber Indah Perkasa, PT Intibenua Perkasatama, PT Ivo Mas Tunggal, PT Multimas Nabati Asahan, dan PT Energi Unggul Persada. Sebelumnya, Purbaya pada Kamis (21/5) membawa sejumlah laporan kepada Presiden Prabowo Subianto terkait praktik under–invoicing yang dilakukan eksportir CPO, di mana laporan tersebut mencakup 10 perusahaan besar yang diduga melakukan manipulasi data ekspor.

- Menteri Koordinator Bidang Perekonomian, Airlangga Hartarto, mengatakan pada Selasa (26/5) bahwa pemerintah memperpanjang kebijakan work from home untuk aparatur sipil negara selama 2 bulan, serta tengah menyiapkan insentif ekonomi tambahan senilai Rp7,8 T untuk mendorong pertumbuhan ekonomi. Airlangga menjelaskan bahwa kebijakan work from home untuk aparatur sipil negara yang berlaku sejak April 2026 telah mengurangi konsumsi bensin Pertalite bersubsidi hingga -9%. Terkait insentif, pemerintah akan memberikan diskon harga tiket dan memotong PPN untuk beberapa transportasi selama liburan sekolah dan akhir tahun, termasuk penerbangan domestik. Sementara itu, Menteri Keuangan, Purbaya Yudhi Sadewa, mengatakan bahwa pemerintah akan menunda insentif untuk pembelian kendaraan listrik, yang awalnya dijadwalkan dimulai pada Juni 2026.

- Harga minyak rebound sekitar +2,6% ke level ~US$95,8/barrel pada Selasa (26/5) sore, setelah anjlok sekitar -7,1% pada penutupan Senin (25/5), seiring kabar serangan militer AS yang baru di Iran yang dapat mengaburkan prospek kesepakatan sementara antara AS–Iran untuk membuka kembali Selat Hormuz. Komando Pusat AS mengumumkan bahwa militer AS telah menyerang lokasi peluncuran rudal dan kapal Iran yang mencoba memasang ranjau di Selat Hormuz, beberapa saat setelah Presiden Donald Trump menyatakan bahwa negosiasi dengan Iran “berjalan dengan baik.” AS dan Iran telah menegosiasikan kesepakatan yang akan memperpanjang gencatan senjata selama sekitar 2 bulan, tetapi masih ada poin–poin yang menjadi kendala, termasuk permintaan Iran bahwa mereka harus dapat mengelola lalu lintas maritim di Selat Hormuz. Sementara itu, Israel mengatakan pada Senin (25/5) bahwa mereka akan mengintensifkan serangan terhadap Hizbullah yang didukung Iran di Lebanon. Iran sebelumnya menuntut pengakhiran serangan Israel kepada Hizbullah sebagai bagian dari kesepakatan apa pun dengan AS.

- Nusa Raya Cipta ($NRCA) akan membagikan dividen tahun buku 2025 senilai ~Rp99,9 M atau Rp40/saham, setara ~57% dividend payout ratio (vs. 2024: ~65%). Jumlah tersebut mengindikasikan dividend yield ~8,4% per Selasa (26/5). Cum dividen di pasar reguler dan negosiasi pada 4 Juni 2026, sementara pembayaran pada 23 Juni 2026.

- Wismilak Inti Makmur ($WIIM) akan membagikan dividen tahun buku 2025 senilai ~Rp217,9 M atau Rp104,4/saham, mengindikasikan dividend yield ~5,9% per Selasa (26/5). Jumlah ini setara ~52% dividend payout ratio (vs. 2024: ~45%). Cum dividen di pasar reguler dan negosiasi pada 26 Mei 2026, sementara pembayaran pada 12 Juni 2026.

- Kalbe Farma ($KLBF) akan membagikan dividen tahun buku 2025 senilai ~Rp936,3 M atau Rp20/saham, mengindikasikan dividend yield ~2,5% per Selasa (26/5). Jumlah ini setara ~25,5% dividend payout ratio (vs. 2024: ~52%). Cum dividen di pasar reguler dan negosiasi pada 3 Juni 2026, sementara pembayaran pada 24 Juni 2026.

🥊 Apakah Pasar Saham Lebih Mampu Mencerminkan Kesehatan Ekonomi Negara?

“Pasar gak peduli nasionalisme. Market hanya membaca arus uang dan probabilitas.” — HendraSetiawan08

Kutipan menarik dari komunitas Stockbit minggu ini

Stockbitor HendraSetiawan08 memberikan pendapatnya dalam sebuah tulisan mengenai bagaimana pasar saham Indonesia justru dapat lebih jujur mencerminkan keadaan negara dibandingkan apa yang sering kita lihat di berita. Kuncinya ada pada prinsip bahwa pasar tidak akan berpihak pada siapa pun; kepercayaan market adalah faktor utama yang akan menggerakkan market. Beliau mengungkapkan kebiasaan terburuk kita sebagai investor dan sebagai bangsa: ketika ditemukan satu kesalahan, mayoritas cenderung lari ke penyalahan pihak lain, yang justru menutup kesempatan individu untuk disiplin belajar dan berkembang. Ini mempertahankan sifat buruk kita sebagai kolektif, seperti kebal terhadap kritik dan saran. Kesimpulannya, kita tidak boleh takut atau menolak saat pasar mewujudkan realitas kondisi kita. Market sudah dengan jelas menunjukkan di mana letak kesalahannya, namun tanggung jawab ada di tangan kita untuk membedah penyebabnya dan mencari solusi agar kesalahan tersebut tidak terulang kembali. Baca selengkapnya di sini!

|

|

|

|

|

|

Disclaimer:

Konten ini ditulis oleh PT Stockbit Karya Indonesia (“Stockbit”), perusahaan media ekonomi dan keuangan yang menghadirkan berita, analisis, dan insight tentang dunia bisnis, investasi, dan kebijakan ekonomi, khususnya yang terkait Pasar Modal.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing–masing nasabah.

Domain resmi Stockbit adalah https://stockbit.com/ dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri @Stockbit.com.

Semua pemberian Informasi Rahasia kepada pihak–pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak–pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.