Penulis: Rahmanto Tyas Raharja | Editor: Aulia Rahman Nugraha

Published date: 1/4/2024

Setelah mencapai all–time high pada FY23, laba bersih bank berpotensi melanjutkan pertumbuhan double digit pada FY24E, didorong loan growth dengan NIM stabil.

Namun, kami melihat normalisasi pertumbuhan laba bersih pada FY24E seiring mulai terbatasnya ruang penurunan beban provisi.

Kami lebih menyukai mid banks dibanding big banks karena valuasi yang lebih menarik, mulai re-rating, dan potensi dari aksi korporasi.

Top picks kami adalah BMRI, BNGA, dan BBTN. Kami menyukai BMRI karena target loan growth-nya tertinggi dan memiliki valuasi menarik dibanding big banks lain.

Executive Summary

Setelah mencapai all–time high pada 2023, laba bersih bank berpotensi melanjutkan pertumbuhan double digit pada 2024E, didorong loan growth double digit dengan NIM stabil. Namun, kami melihat pertumbuhan laba bersih pada 2024E akan ternormalisasi seiring mulai terbatasnya ruang penurunan beban provisi. Hal ini terindikasi dari laba bersih bank pada 4Q23 yang cenderung mixed secara QoQ.

Pada 2023 sendiri, peningkatan performa bank dihantui oleh perlambatan pertumbuhan NII. Meskipun pendapatan bunga meningkat double digit, pertumbuhan NII terhambat akibat peningkatan beban bunga hingga sekitar +50% YoY, yang disebabkan melonjaknya cost of fund. Di sisi lain, peningkatan performa pada 2023 juga masih didukung oleh penurunan beban provisi.

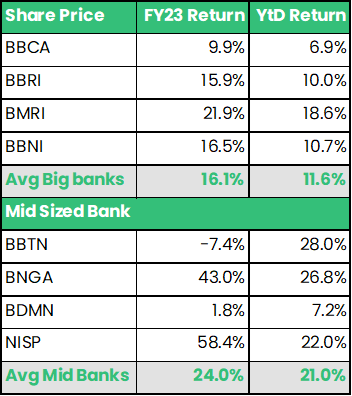

Performa positif pada 2023 juga terefleksikan pada harga saham emiten bank yang sebagian besar juga naik double digit. Kami lebih menyukai mid banks dibanding big banks karena valuasi yang lebih menarik, mulai re-rating, dan potensi dari aksi korporasi.

Top picks kami adalah BMRI, BNGA, dan BBTN. Kami menyukai BMRI karena target loan growth-nya tertinggi dan memiliki valuasi menarik dibanding big banks lain. Selain itu, kami melihat bahwa BMRI memiliki potensi untuk berhasil meraih performa di atas ekspektasi konsensus 2024. Untuk BNGA dan BBTN, kami menyukai mid banks karena valuasi yang menarik dan potensi dari aksi korporasi yang menghiasi mid banks.

Laba Bersih 2023 All-Time High, Diprediksikan Lanjut pada 2024E

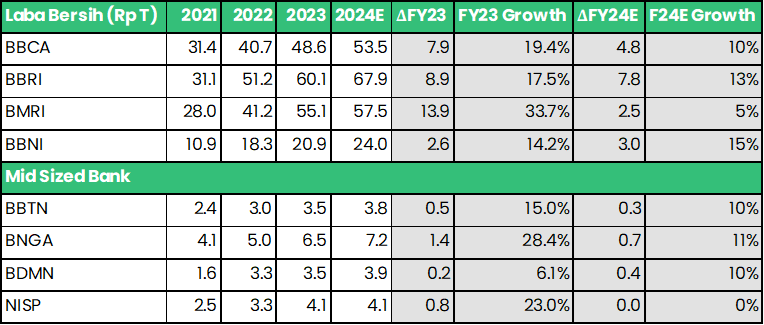

Mayoritas emiten bank di Indonesia pada 2023 kompak mencatat pertumbuhan laba bersih double digit hingga mencetak all–time high, melampaui rekor sebelumnya pada 2022. Meski demikian, pertumbuhan laba bersih pada 2023 mengalami normalisasi dibandingkan 2022. Untuk 2024F, Stockbit sejalan dengan konsensus analis yang masih memperkirakan laba bersih bank akan tumbuh double digit dan kembali mencetak rekor laba bersih all–time high.

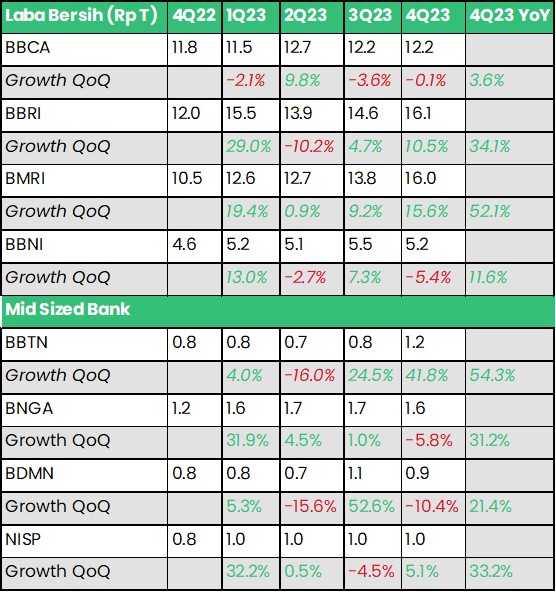

Deskripsi: Laba bersih tahunan bank dan pertumbuhannya Sumber: Laporan keuangan masing-masing bank, konsensus analis, BDMN dan NISP adalah estimasi analisis StockbitMeski tumbuh secara tahunan, performa laba bersih bank pada 4Q23 cenderung mixed secara kuartalan, yang mengindikasikan normalisasi atau perlambatan pertumbuhan. Berikut rinciannya:

Deskripsi: Laba bersih kuartalan bank dan pertumbuhannya

Sumber: Laporan keuangan masing-masing bank, analisis StockbitPertumbuhan Top Line Melambat dihantui kenaikan Beban Bunga

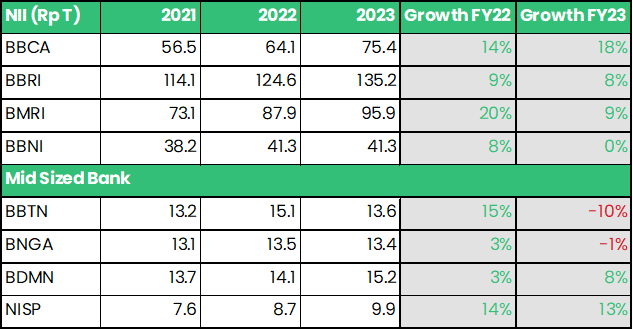

NII menunjukan tren perlambatan pertumbuhan pada 2023 dibandingkan 2022. Hal ini terjadi di seluruh bank dalam coverage kami, kecuali BBCA dan BDMN. Berikut adalah rinciannya:.

Deskripsi: NII tahunan bank dan pertumbuhannya

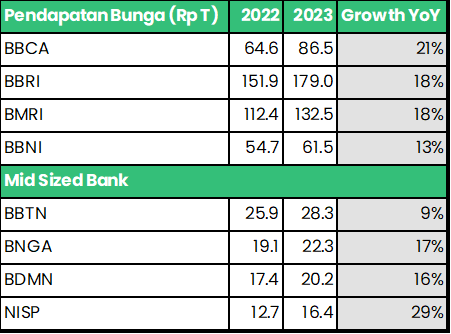

Sumber: Laporan keuangan masing-masing bank, analisis StockbitMeski begitu, pendapatan bunga sebenarnya masih menunjukan performa yang baik dengan pertumbuhan hingga double digit. Berikut rinciannya:

Deskripsi: pendapatan bunga bank dan pertumbuhannya

Sumber: Laporan keuangan masing-masing bank, analisis Stockbit

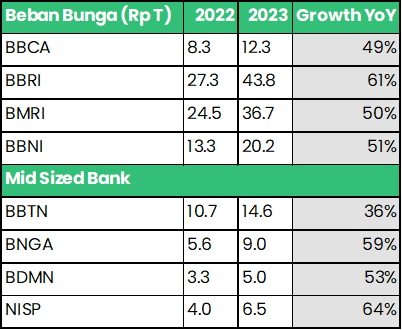

Pendorong perlambatan performa NII pada 2023 utamanya berasal dari beban bunga yang membengkak. Berikut rinciannya:

Deskripsi: beban bunga bank dan pertumbuhannya

Sumber: Laporan keuangan masing-masing bank, analisis StockbitOutlook NIM 2024 Stabil Meski Cost of Fund Naik pada 2023

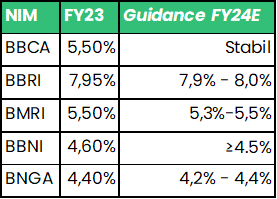

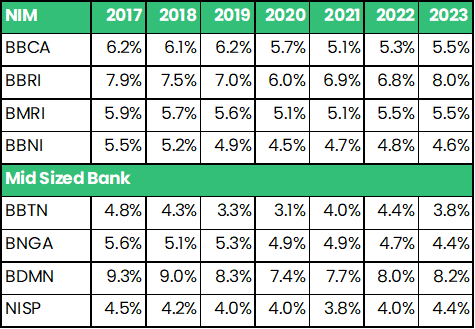

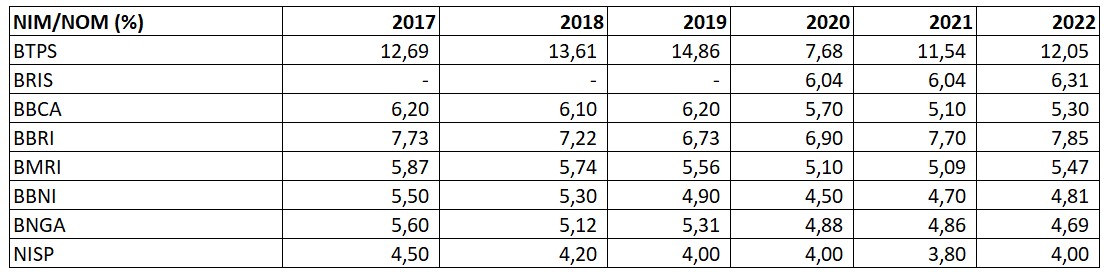

Kami melihat bahwa NIM akan cenderung stabil pada 2024, sejalan dengan guidance yang diberikan manajemen bank. Potensi penurunan suku bunga pada 2024 dapat menjadi sentimen positif untuk menurunkan beban bunga yang melonjak pada 2023.

Kami memperkirakan ke depannya cost of fund akan turun seiring dengan ekspektasi penurunan suku bunga pada 2H24. Namun, kami memperkirakan bahwa efeknya terhadap beban bunga baru akan terefleksi pada 2025E. Berikut beberapa guidance NIM 2024E dari manajemen bank:

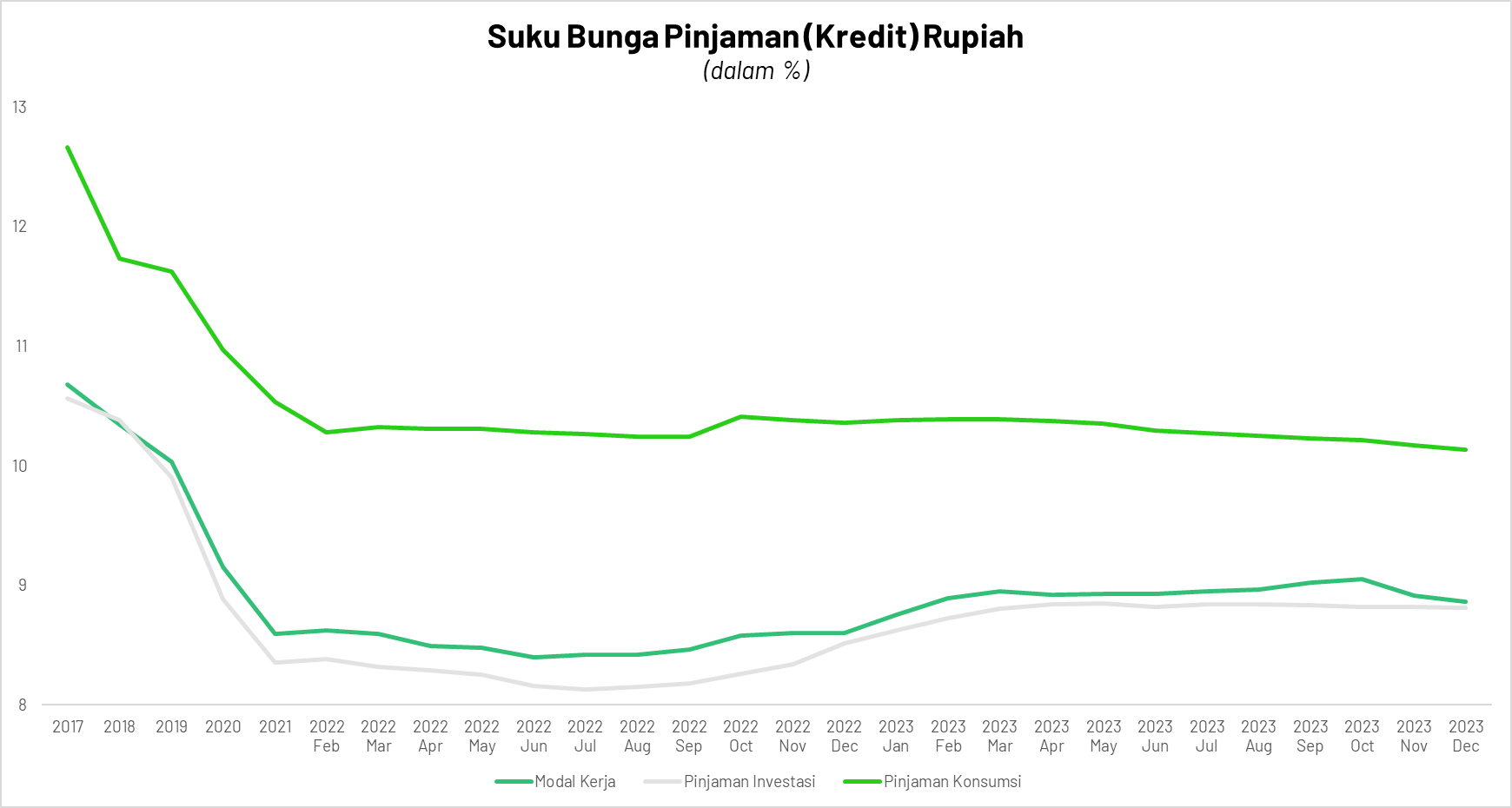

Deskripsi: Realisasi FY23 dan guidance NIM FY24E Sumber: Stockbit analysisSebagai konteks, pada 2023, peningkatan pendapatan bunga terjadi karena perbankan juga telah meningkatkan suku bunga pinjaman yang diberikan (loan yield) untuk modal kerja dan investasi, yang merupakan pinjaman untuk segmen korporasi atau bisnis. Namun, pinjaman konsumsi justru mengalami penurunan, yang mengindikasikan lemahnya permintaan kredit dari level retail atau individu. Secara tahunan, berikut rincian perubahan suku bunga pinjaman pada Desember 2023:

Modal kerja : +26 bps

Pinjaman investasi : +30 bps

Pinjaman konsumsi : -23 bps

Deskripsi:Capex MPMX 2016-9M23

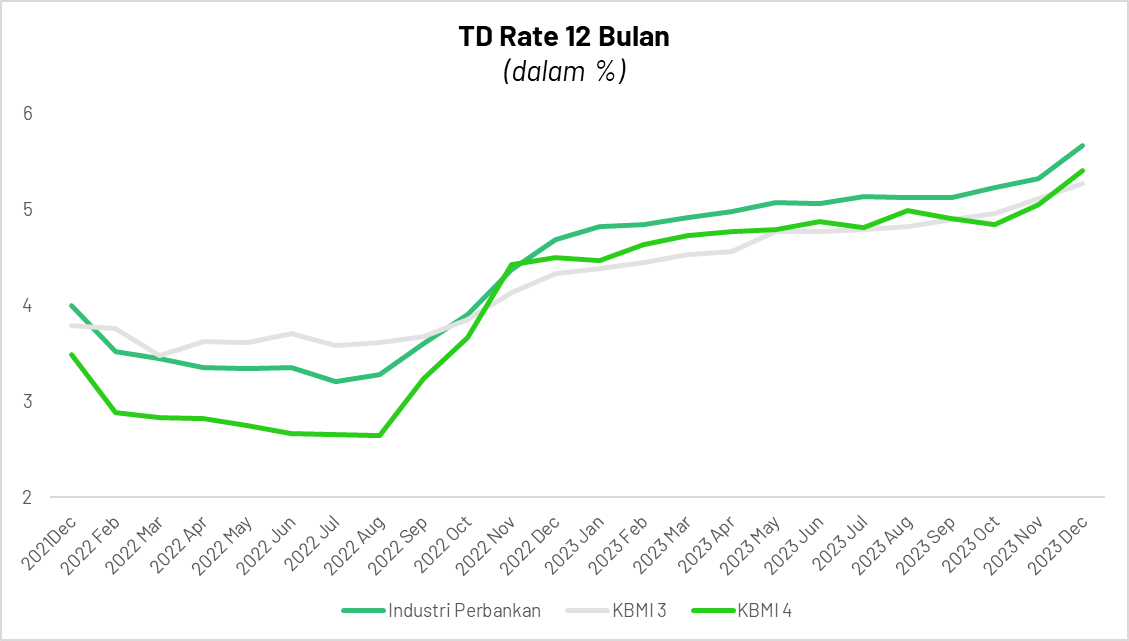

Sumber: Stockbit analysisNII melambat karena peningkatan beban bunga, yang didorong oleh peningkatan cost of fund. Hal ini juga terefleksi dari TD Rate (12 bulan) secara industri yang menunjukan kenaikan, termasuk terjadi pada KBMI 4 dan KBMI 3. Kenaikan TD Rate lebih tinggi dibandingkan kenaikan loan yield. Secara tahunan, berikut rincian perubahan TD rate pada Desember 2023:

Industri perbankan : +98 bps

KBMI 3 : +93 bps

KBMI 4 : +91 bps

Deskripsi: TD Rate (12 months) industri, KBMI 4, dan KBMI 3 pada 2021—2023

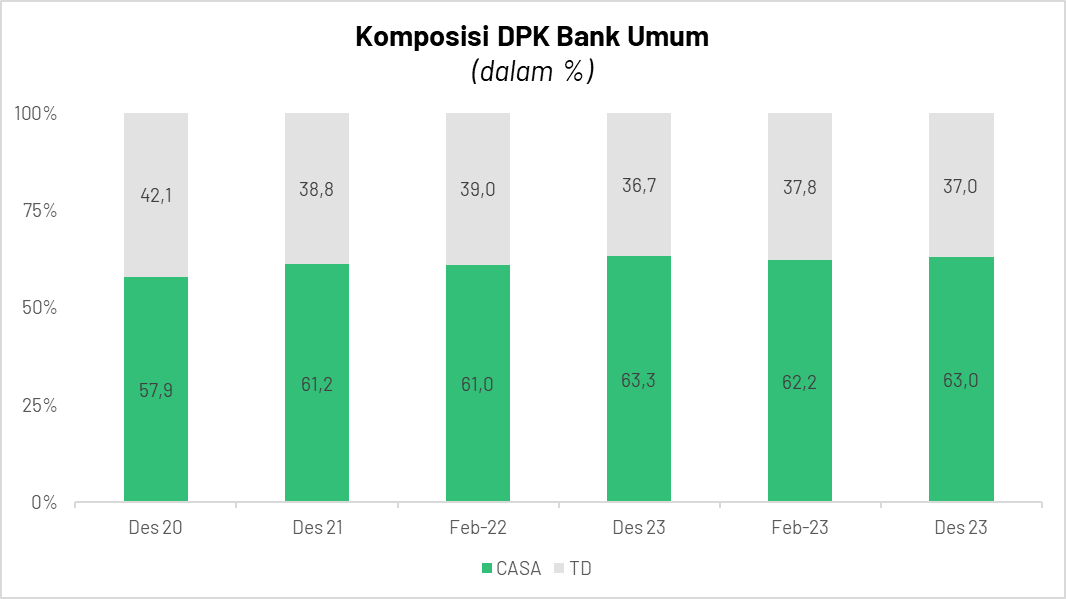

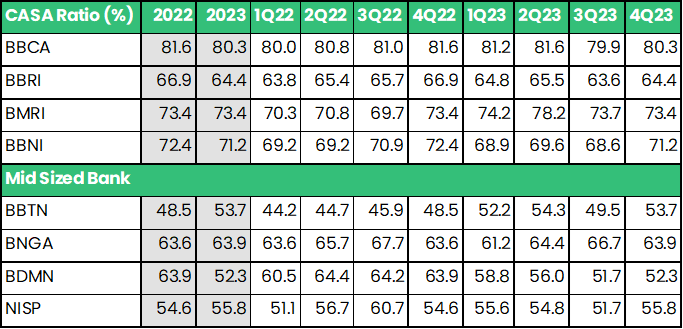

Sumber: Bank IndonesiaSementara itu, cost of fund dari CASA (giro dan tabungan) bisa dijaga tetap rendah meskipun mengalami sedikit kenaikan. Suku bunga CASA rendah menjadi penting karena mayoritas DPK perbankan adalah CASA, di mana CASA Ratio perbankan per Desember 2023 berada di level 63%

Deskripsi: Suku bunga tabungan dan giro bank pada 2021—2023Sumber: Bank Indonesia dan OJK

Deskripsi: Komposisi DPK bank pada 2020—2023.Sumber: Bank Indonesia

Deskripsi: CASA Ratio bank pada 2022—2023

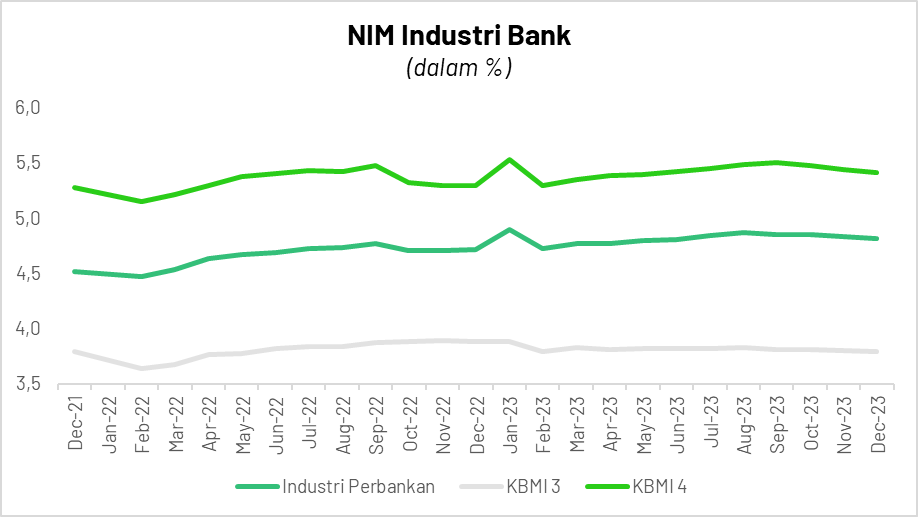

Sumber: Presentasi perusahaan, analisis Stockbit Kenaikan TD Rate yang melebihi kenaikan loan yield terefleksi secara mixed pada rasio profitabilitas bank, yaitu margin bunga bersih atau Net Interest Margin (NIM). Big banks dapat meraih tailwinds dengan mengalami kenaikan NIM, sedangkan headwinds menghantui mid banks karena mengalami penurunan NIM. Berikut adalah perubahan NIM pada Desember 2023 secara tahunan:

Industri perbankan : +10 bps

KBMI 3 : -9 bps

KBMI 4 : +12 bps

Deskripsi: NIM perbankan pada 2021—2023Sumber: Bank Indonesia

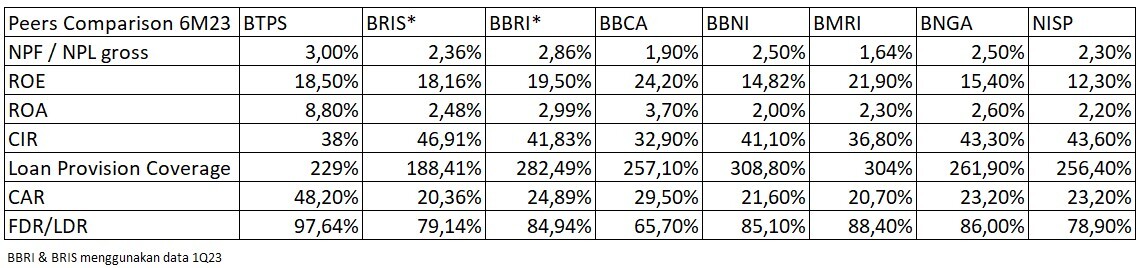

Deskripsi: NIM perbankan pada 2017—2023Sumber: Corporate Presentation masing-masing emitenPotensi Pertumbuhan Kredit Double Digit pada 2024

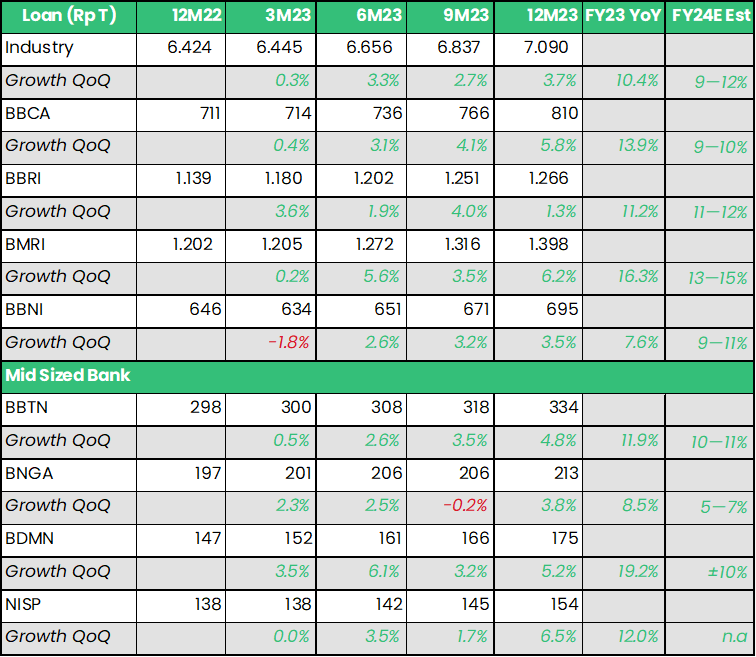

Selain dari peningkatan loan yield, pertumbuhan pendapatan bunga bank juga didorong oleh pertumbuhan kredit. Pada 2023, kredit bank secara industri tumbuh +10,4%. Ke depannya, kredit masih berpotensi tumbuh hingga double digit pada 2024, sejalan dengan target pertumbuhan kredit industri perbankan dari Bank Indonesia yang mencapai +10—12%, sedangkan dari OJK sebesar +9—11%.

Deskripsi: Kredit disalurkan bank beserta target 2024F

Sumber: Bank Indonesia, Corporate Presentation masing-masing emitenBank Indonesia mencatat kredit bank tumbuh +11,28% YoY pada Februari 2024, sesuai dengan target pertumbuhan kredit secara industri pada 2024. Pertumbuhan kredit masih didorong oleh segmen korporasi, yaitu kredit investasi dan modal kerja, yang masing-masing naik +11,82% YoY dan 12,04% YoY. Sedangkan, kredit konsumsi dan UMKM tumbuh di bawah industri dan target 2024, dengan masing-masing naik +9,70% YoY dan +8,85% YoY. Hal ini mengindikasikan bahwa permintaan kredit dari level bisnis UMKM dan retail atau individu tidak sekuat permintaan kredit korporasi.

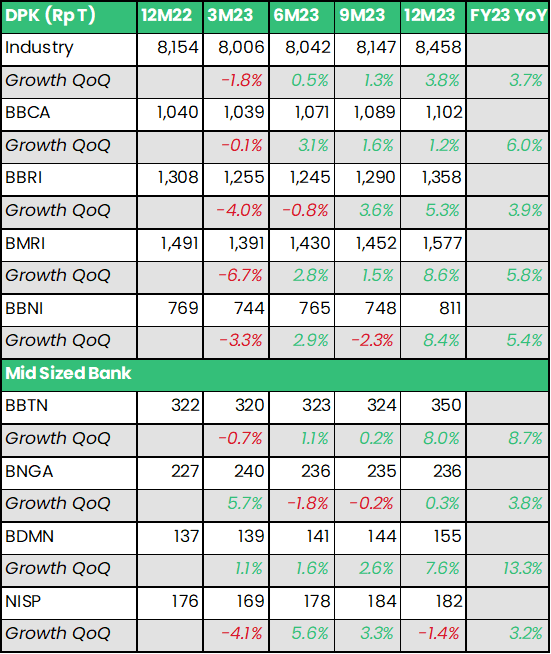

Pertumbuhan DPK Melambat, tapi Masih Punya Ruang Bertumbuh

Di sisi lain, DPK juga bertumbuh pada 2023, tetapi lebih lambat dari pertumbuhan penyaluran kredit. Hal ini menyebabkan likuiditas mengetat (LDR meningkat). Pengetatan likuiditas inilah yang menyebabkan terjadinya 'perang harga' dalam memperebutkan DPK, sehingga cost of fund naik, seperti yang telah dijelaskan sebelumnya.

Deskripsi: Dana Pihak Ketiga Bank dan pertumbuhannyaSumber:Bank Indonesia, Corporate Presentation masing-masing emiten

Deskripsi: Loan to Deposit Ratio (LDR) perbankanSumber: OJK, Corporate Presentation masing-masing emiten, analisis StockbitMeskipun mengalami kenaikan, LDR masih berada di level yang tergolong rendah secara historis pra-pandemi yang mencapai >90%. Meski begitu, beberapa bank telah memiliki LDR yang tergolong tinggi.

OJK menargetkan DPK industri perbankan naik +6—8% pada 2024, lebih rendah dari target kenaikan kredit. Hal ini berarti LDR diproyeksikan akan kembali meningkat pada 2024, dengan implikasi LDR di level 84,6—87%.

Per Februari 2024, BI mencatat DPK tumbuh +5,4% YoY, lebih rendah dari pertumbuhan bulan Januari yang tumbuh +5,8% YoY. Ini juga menandakan pertumbuhan DPK pada Januari maupun Februari yang lebih rendah dibandingkan target OJK.

Driver Pertumbuhan dari Penurunan Beban Provisi Semakin Terbatas

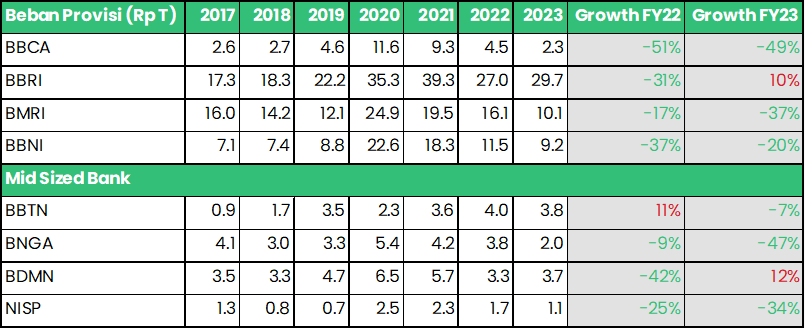

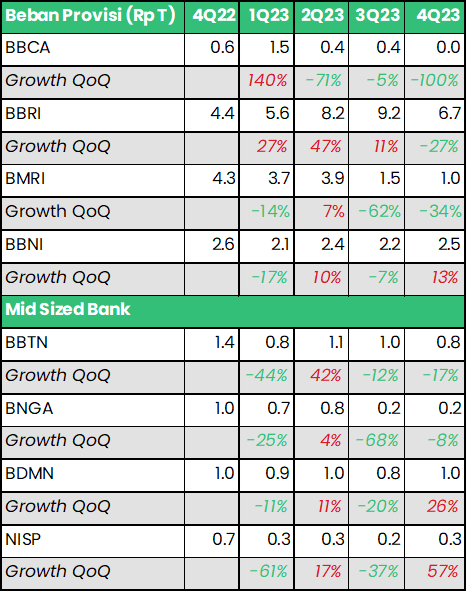

Salah satu sumber pendorong pertumbuhan laba bersih bank pada 2022—2023 adalah penurunan beban provisi. Pada 2023, beban provisi turun meskipun tidak sedalam penurunan pada 2022.

Deskripsi: Beban provisi tahunan 2017—2023Sumber: Corporate Presentation masing-masing emiten

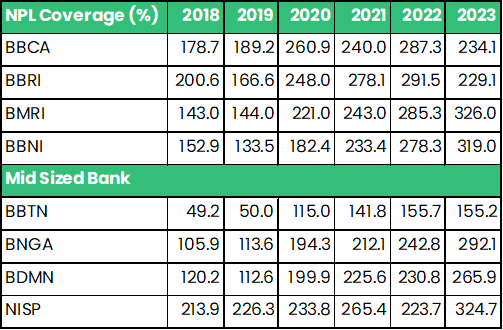

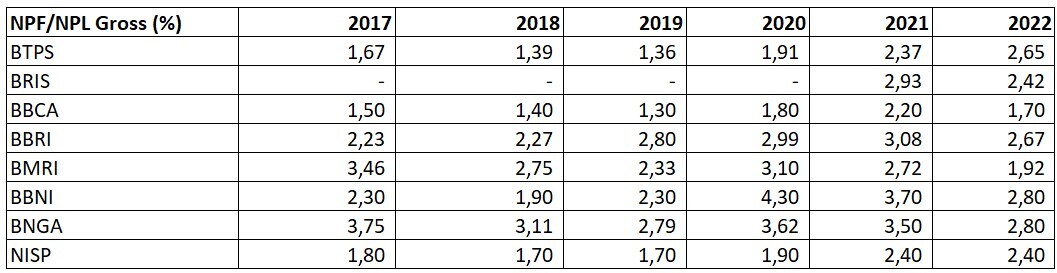

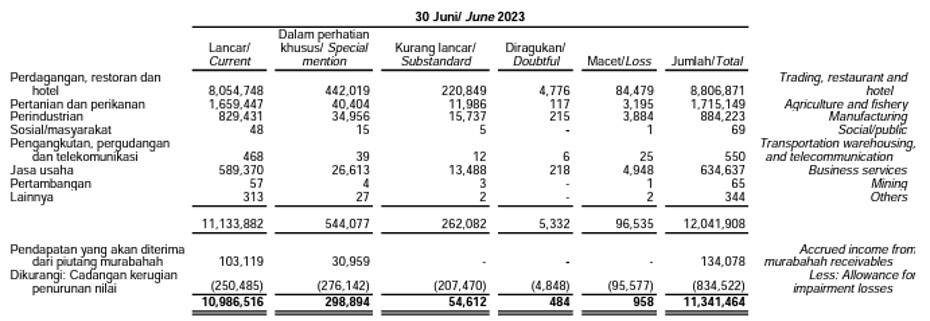

Deskripsi: Beban provisi kuartalan 4Q22—4Q23Sumber: Corporate Presentation masing-masing emitenPerbankan mengurangi porsi beban provisi pada 2022–2023, setelah pada 2020—2021 membebankan provisi yang besar untuk mengantisipasi dampak kredit restrukturisasi pandemi. Dengan cadangan provisi yang terbentuk sekarang, kami melihat bahwa perbankan telah mempersiapkan ‘bantalan’ provisi atau cadangan kerugian penurunan nilai (CKPN) untuk aset bermasalahnya. Hal ini terefleksi dari rasio NPL Coverage yang sudah tergolong tinggi secara historis.

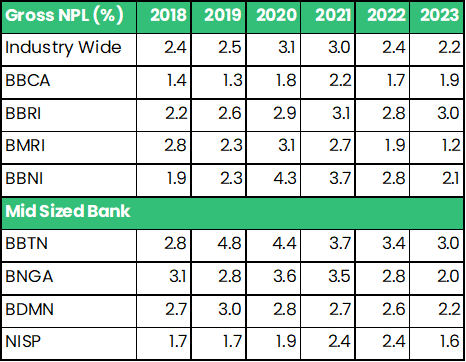

Deskripsi: NPL Coverage Ratio 2018—2023Sumber: Corporate Presentation masing-masing emitenHal ini juga sejalan dengan rasio aset bermasalah (Gross Non Performing Loan/NPL) yang berangsur membaik pasca-pandemi. Saat ini NPL perbankan berada di level yang bahkan lebih rendah dibandingkan sebelum pandemi (2018—2019). Meski tidak banyak yang memberikan angka pasti, secara umum bank memberikan guidance bahwa NPL akan berada di level yang cenderung stabil.

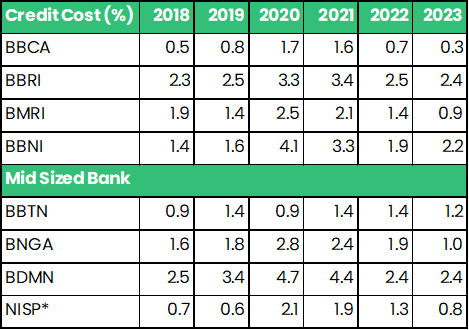

Deskripsi: Gross NPL Ratio 2018—2023Sumber: OJK, Corporate Presentation masing-masing emitenKe depannya, kami memperkirakan bahwa driver dari penurunan beban provisi, yang merupakan pendorong performa pada 2022—2023, akan lebih terbatas. Hal ini dikarenakan NPL dan credit cost sudah berada di level yang rendah secara historis, bahkan lebih rendah dibandingkan sebelum pandemi. Kami merasa ruang untuk menurunkan credit cost — yang berpengaruh dalam menurunkan beban provisi — sudah lebih terbatas dibandingkan pada 2022—2023. Berikut data credit cost dari bank:

Deskripsi: Credit Cost Ratio atau Cost of Credit perbankan pada 2018—2023Sumber: Corporate Presentation masing-masing emiten, kecuali NISP merupakan estimasi analis Stockbit‘Panas’-nya Aksi Korporasi di Mid-Sized Banks

Adapun tren lain yang dapat diperhatikan pada industri bank adalah mulai maraknya aksi korporasi (selain dividen tunai dan stock split) pada mid banks. Beberapa yang dapat menjadi perhatian adalah:

BBTN yang dikabarkan berencana mengakuisisi PT Bank Muamalat Indonesia Tbk. untuk digabungkan dengan unit usaha syariah (UUS) milik perseroan, BTN Syariah. Selain itu, spin off BTN Syariah juga direncanakan dalam rangka menjalin kerja sama dengan Bank Syariah Indonesia ($BRIS).

Anak usaha dan pengendali BDMN, ADMF dan Mitsubishi UFJ Financial Group, mengakuisisi Home Credit Indonesia.

BNGA yang berencana spin off unit usaha syariah (UUS) milik perseroan, CIMB Niaga Syariah.

NISP mengakuisisi Bank Commonwealth.

BTPN yang melaksanakan rights issue untuk akuisisi perusahaan multifinance terafiliasi, PT Oto Multiartha dan PT Summit Oto Finance.

Valuasi

Performa positif pada 2023 terefleksikan pada harga saham emiten bank yang secara rata-rata naik hingga double digit selama 2023, dengan saham mid banks naik melebihi kenaikkan saham big banks. Kami melihat bahwa market mulai mengapresiasi saham mid-sized bank, sehingga valuasinya terangkat (re-rating) ke level yang lebih fair.

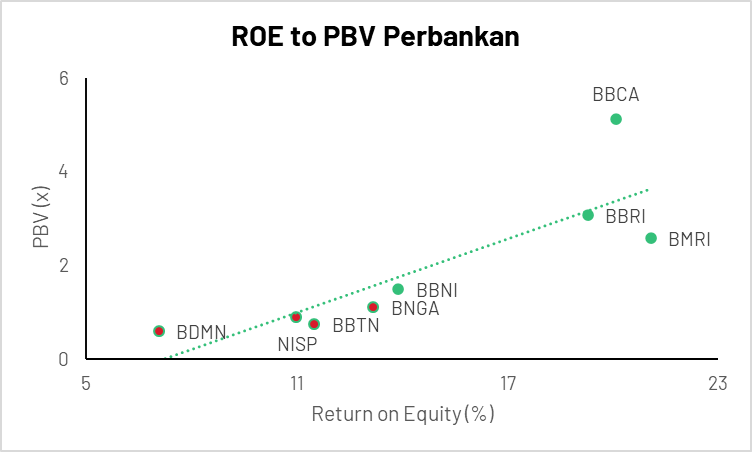

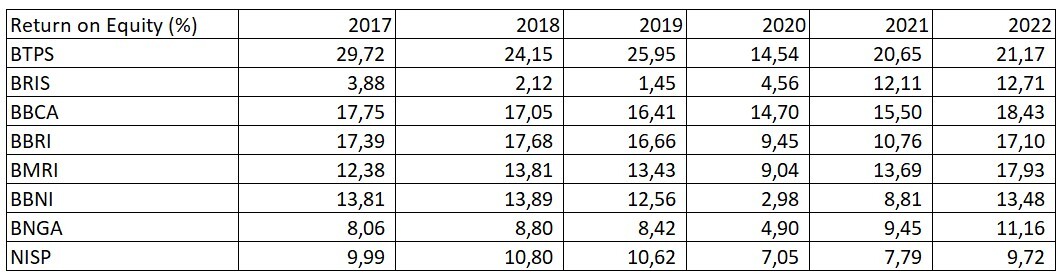

Deskripsi: Pergerakan harga saham bank, tidak termasuk dividenSumber: Analisis Stockbit, per 26 Maret 2024Meski naik melebihi big banks, kami melihat bahwa valuasi mid banks masih menarik dengan harga saat ini. Dengan menggunakan ROE-to-PBV sebagai rasio yang membandingkan profitabilitas bank (dengan proxy berupa rasio Return on Equity/ROE) dengan valuasi (Price to Book Value/PBV), dapat dilihat bahwa mid banks masih underappreciated.

Deskripsi: Perbandingan valuasi dan profitabilitas bankSumber: Analisis Stockbit, per 26 Maret 2024Top picks kami adalah: BMRI untuk big bank, serta BNGA dan BBTN untuk mid banks.

Kami menyukai BMRI karena target loan growth paling tinggi dan memiliki valuasi lebih murah dibanding big banks lain. Selain itu, kami melihat bahwa BMRI memiliki potensi meraih performa di atas ekspektasi konsensus 2024.

Untuk BNGA dan BBTN, kami menyukai mid banks karena valuasi yang menarik dan potensi dari aksi korporasi yang menghiasi mid banks.

Risiko

Lemahnya daya beli dan konsumsi masyarakat yang dapat menyebabkan peningkatan NPL dan pelemahan pertumbuhan kredit.

Pengetatan likuiditas dapat membatasi ruang untuk bertumbuh, terutama dalam pertumbuhan kredit. Hal ini dapat berdampak pada perebutan DPK yang menyebabkan persaingan harga, sehingga pada akhirnya menyebabkan peningkatan cost of fund yang terus berlanjut dan NIM terkompresi.

Pemburukan kualitas aset yang dapat menyebabkan peningkatan credit cost, sehingga beban provisi meningkat.

________________

Penulis:

Rahmanto Tyas Raharja, Investment Analyst Lead

Editor:

Vivi Handoyo Lie: Head of Investment Research

Edi Chandren, Investment Analyst Lead

Aulia Rahman Nugraha, Sr. Investment Journalist

Copyright 2024 Stockbit, all rights reserved.

Disclaimer:

Semua konten dalam artikel ini dibuat untuk tujuan informasional dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. Always do your own research.

Informasi ini dimiliki oleh PT Stockbit Sekuritas Digital (“Stockbit”), Perusahaan efek yang berizin dan diawasi oleh Otoritas Jasa Keuangan.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing-masing nasabah.

Domain resmi Stockbit adalah “https://stockbit.com/” dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri “@Stockbit.com” Semua pemberian Informasi Rahasia kepada pihak-pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak-pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.

.jpg)