Penulis: Edi Chandren | Editor: Aulia Rahman Nugraha, Vivi Handoyo Lie

Published date: 22/5/2024

Vendor solusi IT bagi BCA, Mandiri, Bank Indonesia, dan Telkom dengan ROE ~30%.

Menawarkan pertumbuhan double digit secara sustainable.

Dividend yield >7% dan potensi re-rating valuasi (P/E 10x vs. ~20x peers regional).

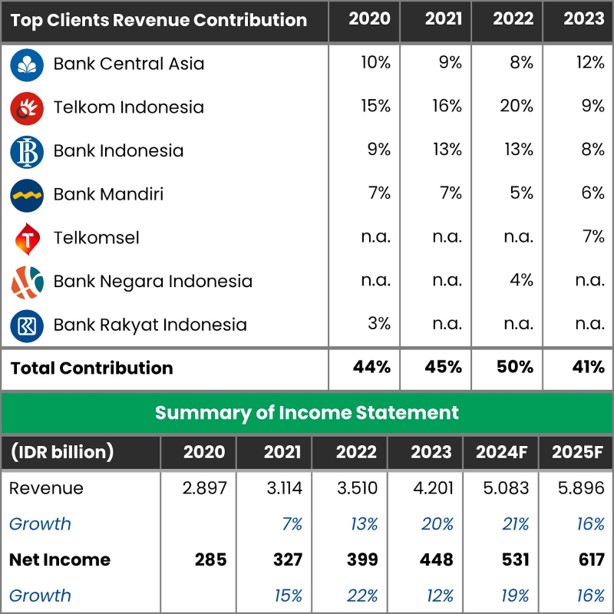

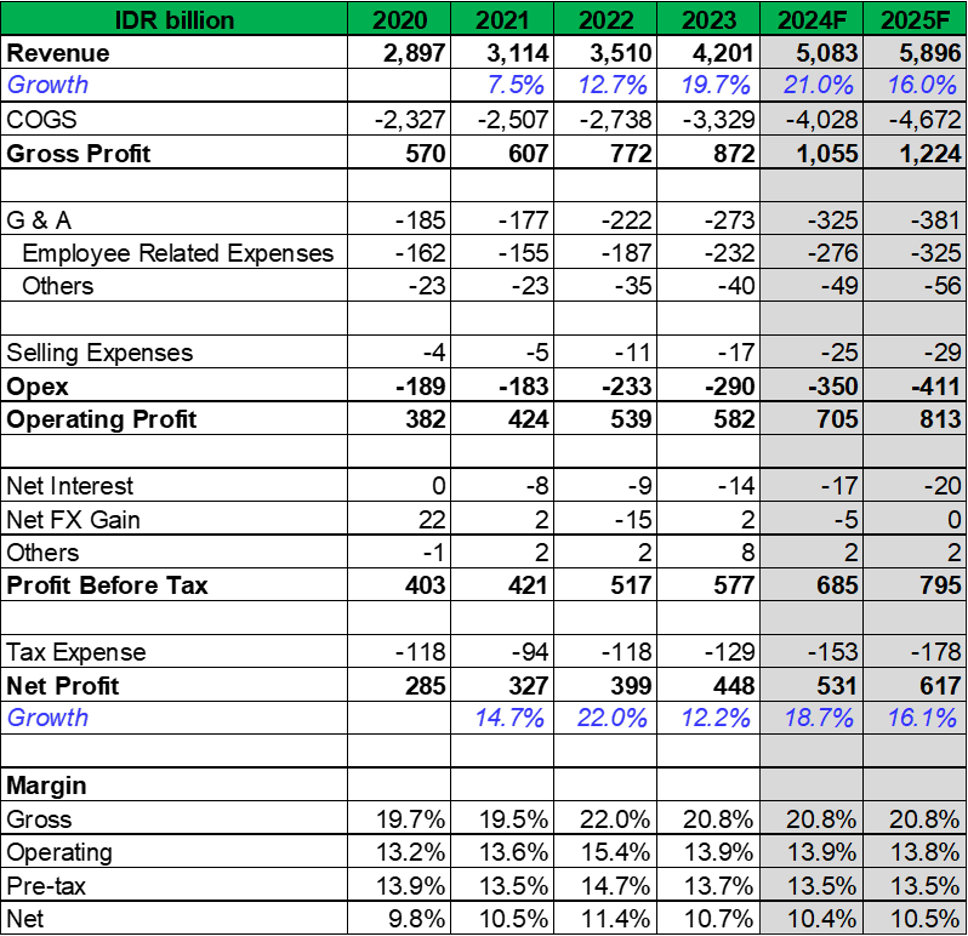

Deskripsi: Estimasi kinerja dan top client MSTI. Keterangan n.a. berarti data tidak tersedia.

Sumber: Prospektus, Laporan Keuangan, Estimasi Stockbit

Executive Summary

Pertumbuhan double digit yang sustainable – Tidak ada yang meragukan tren digitalisasi, tetapi selama ini investor kesulitan menemukan emiten yang tepat untuk menangkap peluang ini di Indonesia. Dengan kedatangan Mastersystem Infotama ($MSTI) di BEI pada akhir 2023, kami menilai MSTI sebagai proxy terbaik untuk menikmati tren akselerasi dan transformasi digital. Kami optimis MSTI mampu terus bertumbuh double digit per tahun dalam beberapa tahun mendatang. Untuk 2024 dan 2025, kami memperkirakan laba bersih MSTI akan tumbuh masing-masing sebesar +19% YoY dan +16% YoY, didorong permintaan solusi IT dari sektor keuangan dan telekomunikasi.

Klien papan atas: bukti kualitas dan modal penting untuk bertumbuh – MSTI merupakan penyedia layanan solusi teknologi informasi dan komunikasi yang melayani institusi-institusi terbesar di Indonesia. Bank BCA, Bank Mandiri, Bank Indonesia, dan Telkom Indonesia tercatat sebagai empat klien utama (top 4 clients) perseroan, dengan hubungan yang telah terjalin selama lebih dari 15 tahun. Rekam jejak ini menjadi bukti kualitas dan reliabilitas layanan solusi yang diberikan oleh perseroan, yang mana menjadi modal penting untuk bertumbuh ke depannya. Fun fact: beban penjualan MSTI hanya sekitar 0,5% dari pendapatan. Hal ini mencerminkan kuatnya branding MSTI, sehingga perseroan hampir tidak memerlukan iklan dan promosi untuk terus bertumbuh.

Metrik superior, dividend yield >7% dan potensi re-rating valuasi – Dengan bisnis model yang minim capex, MSTI dapat membagikan dividen yang besar. Kami memperkirakan dividend payout ratio akan sustainable di level 70%, yang mengindikasikan dividend yield >7% pada harga saham Rp1.425/lembar. MSTI memiliki metrik yang superior (ROE ~30% dan ROA ~17%) dan konsistensi kinerja yang lebih baik dibandingkan peers di Indonesia, tetapi dengan valuasi yang setara di 10x P/E. Kami menilai MSTI layak diperdagangkan secara lebih premium. Sebagai perbandingan, perusahaan sejenis di Asia memiliki valuasi di kisaran 15–25x dengan rata-rata di 20x P/E. Namun, tanpa re-rating valuasi pun, dengan valuasi yang sama seperti saat ini, upside yang datang dari pertumbuhan laba bersih mencapai double digit.

Risiko – Risiko utama yang kami lihat bagi investor adalah likuiditas perdagangan saham yang rendah, dengan rata-rata nilai transaksi harian MSTI sebesar Rp1,2 M. Secara bisnis, peran penting para pendiri (founders) dan ketersediaan sumber daya manusia (SDM) yang kompeten merupakan faktor krusial yang perlu dipertahankan oleh MSTI. Hal ini mengingat model bisnis perseroan yang mengandalkan keahlian (expertise).

Model Bisnis dan Pendorong Pertumbuhan

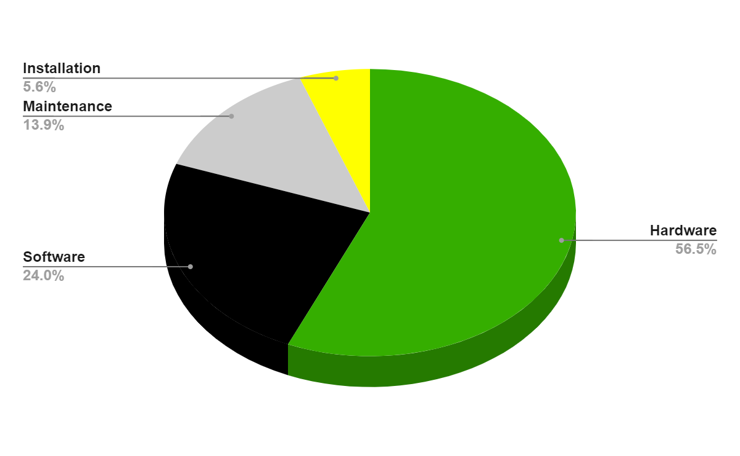

Kegiatan usaha utama MSTI adalah penyedia layanan solusi sistem teknologi informasi dan komunikasi (ICT). Solusi ini diciptakan dengan mengintegrasikan berbagai komponen perangkat keras (hardware), perangkat lunak (software), dan jaringan (network) untuk membangun suatu sistem yang kohesif, fungsional, dan tanpa hambatan (system integration). Pendapatan terkait jasa system integration – yang meliputi hardware dan software – mencapai ~80% dari total pendapatan MSTI per FY23.

Umumnya, solusi ICT dibutuhkan oleh klien untuk mendukung pertumbuhan kegiatan usaha melalui peningkatan skalabilitas, efisiensi, dan produktivitas. Secara umum, ketiga hal ini dapat dicapai dengan:

Adopsi teknologi baru

Peningkatan sumber daya komputasi (compute resource)

Peremajaan atau perpanjangan hardware dan/atau software

Selain system integration, MSTI juga menyediakan layanan pengelolaan dan pengoperasian sistem IT melalui model berlangganan (managed services) dan menawarkan paket pemeliharaan pasca-implementasi (service and maintenance).

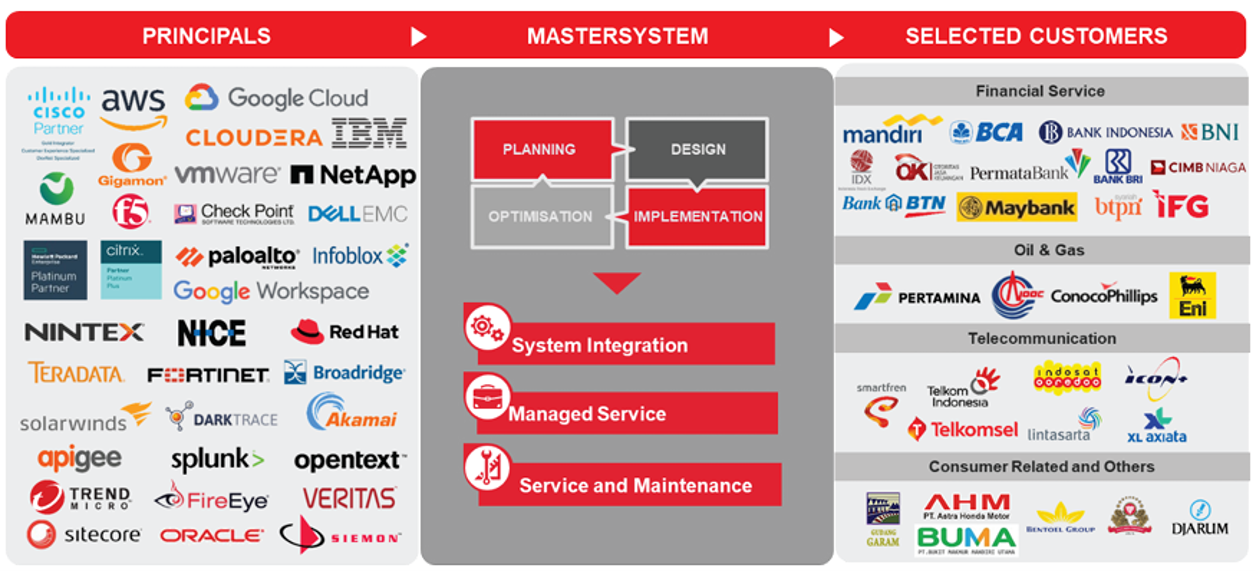

Deskripsi: Pendapatan MSTI pada 2023 berdasarkan segmen akuntansi.Sumber: Laporan KeuanganDalam menjalankan kegiatan usahanya, MSTI menjadi penghubung antara para pemain global di bidang infrastruktur ICT (principals) dengan klien yang membutuhkan sistem digital.

Karena hanya bertindak sebagai ‘jembatan’ dan bukan merupakan produsen dari solusi yang ditawarkan, model bisnis MSTI tidak membutuhkan capex yang besar dan memiliki margin yang relatif stabil (selengkapnya di bagian ‘Finansial’). Dalam menjalankan operasinya, MSTI lebih bergantung kepada keahlian (expertise) dari SDM-nya.

Deskripsi: Overview kegiatan usaha MSTI.

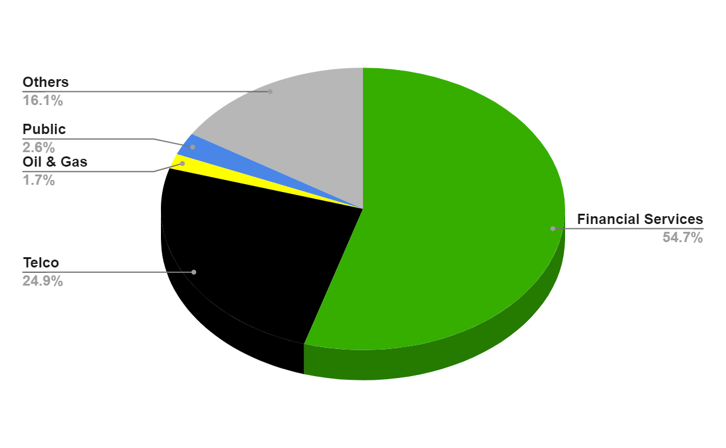

Sumber: ProspektusKlien MSTI datang dari berbagai sektor, tetapi jasa keuangan dan telekomunikasi menjadi 2 sektor utama bagi MSTI dengan kontribusi hingga ~80% dari total pendapatan per FY23.

Bagi kedua sektor ini, solusi ICT dibutuhkan untuk mendukung pertumbuhan/pergeseran tren:

Jasa Keuangan

Perbankan digital

Pembayaran digital

Keamanan siber

Telekomunikasi

Peningkatan jangkauan dan kualitas jaringan

Konsumsi data seluler

Adopsi 5G

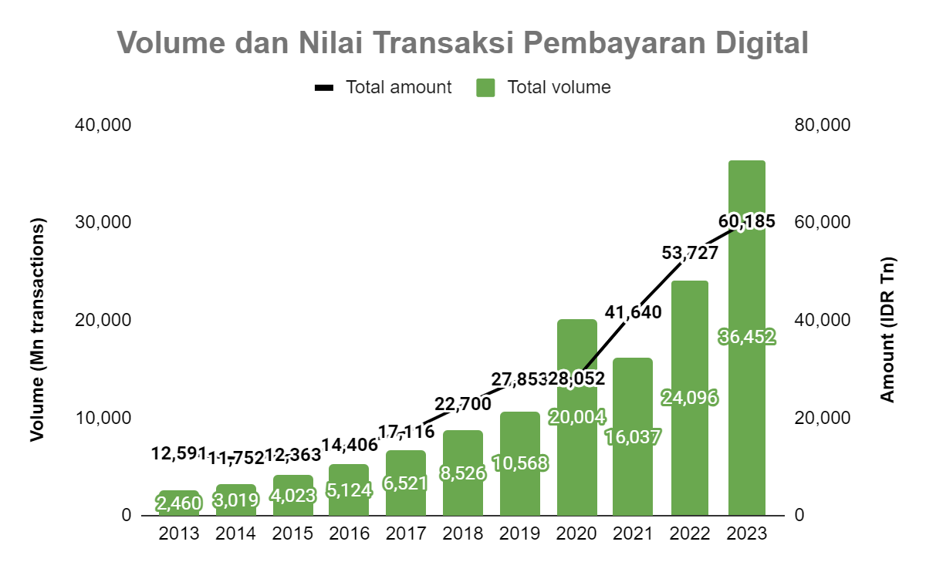

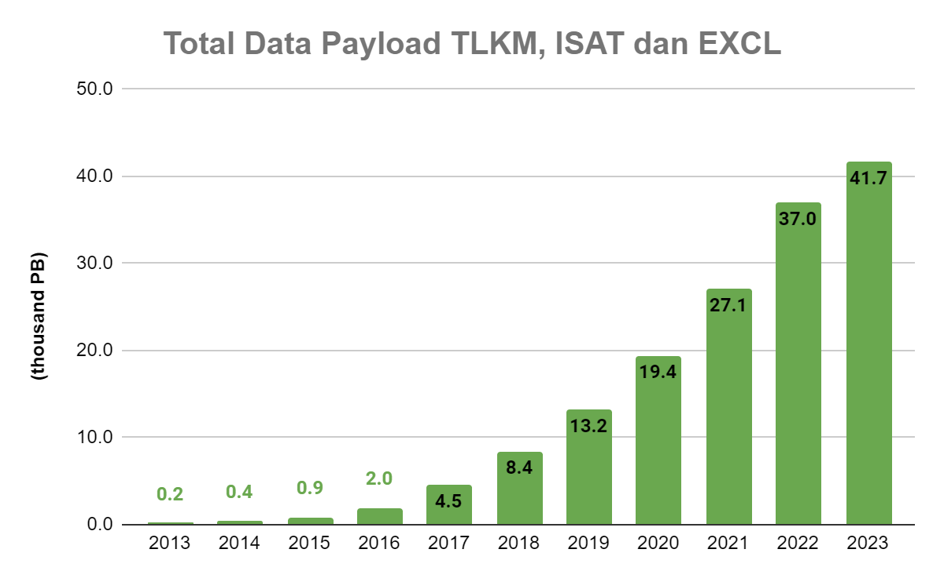

Deskripsi: Pendapatan MSTI pada 2023 berdasarkan sektor.Sumber: Laporan KeuanganGrafik pembayaran digital dan konsumsi data seluler di bawah ini memberikan ilustrasi seberapa pesat pertumbuhan aktivitas digital di sektor jasa keuangan dan telekomunikasi, yang memunculkan kebutuhan akan sistem yang mumpuni untuk mengakomodasi pertumbuhan tersebut.

Deskripsi: Volume dan nilai transaksi pembayaran digital di Indonesia.Sumber: Bank Indonesia

Deskripsi: Total data payload TLKM, ISAT dan EXCL.Sumber: Laporan Tahunan

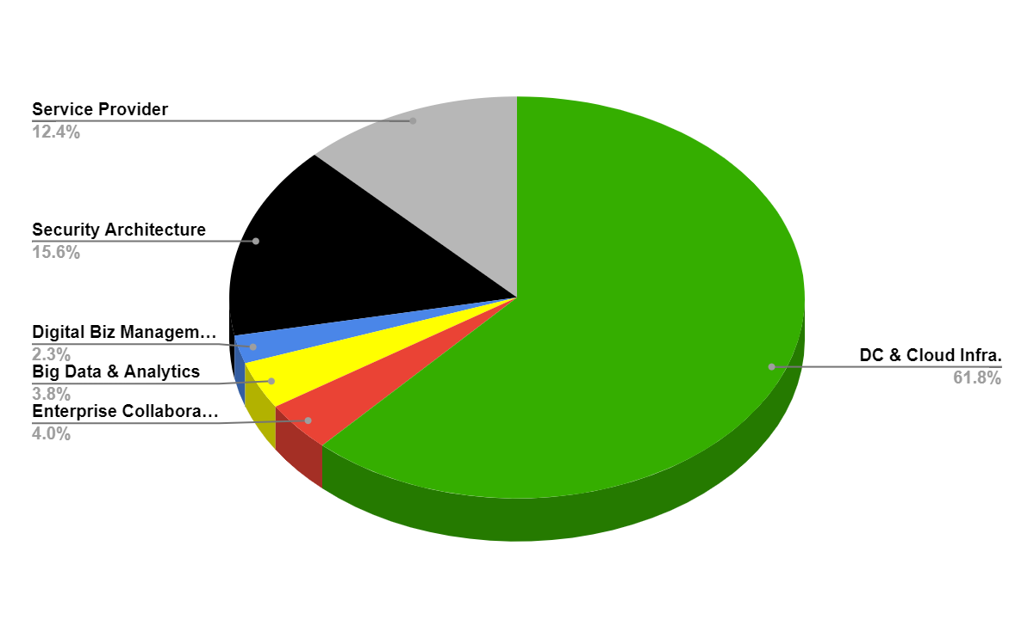

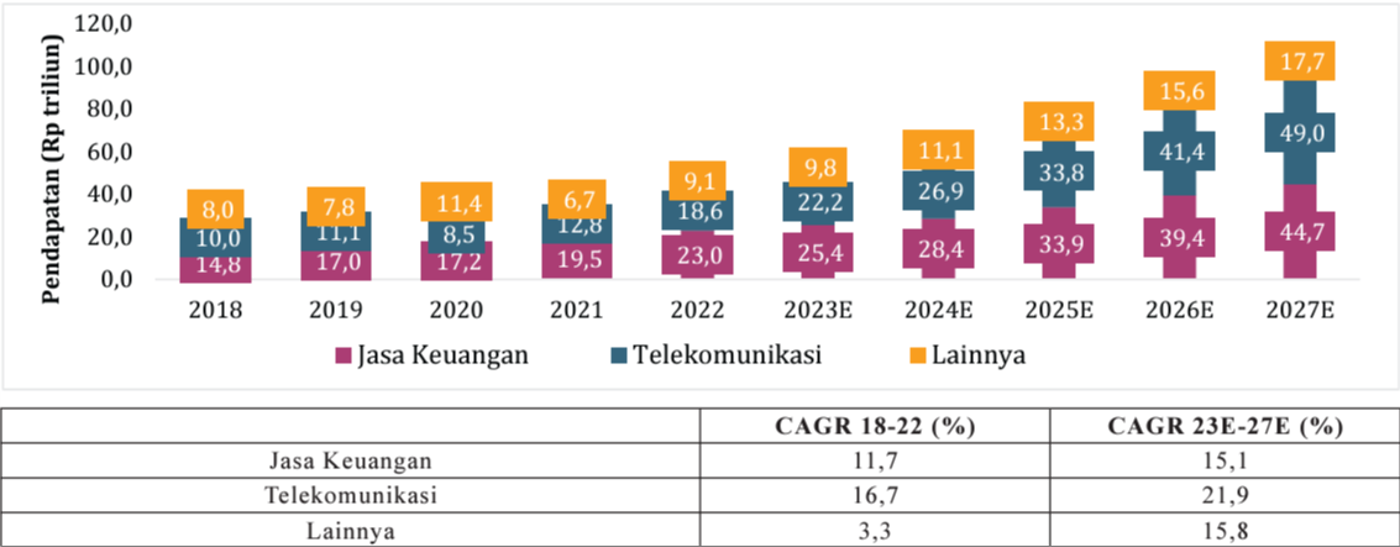

Deskripsi: Pendapatan MSTI berdasarkan solusi (2023).Sumber: Laporan KeuanganKe depannya, pasar jasa solusi IT dari kedua sektor ini diprediksikan akan terus bertumbuh pesat. Menurut Euromonitor, pasar jasa solusi IT pada 2023–2027 akan tumbuh dengan CAGR sebesar +15% untuk jasa keuangan dan +22% untuk telekomunikasi.

Deskripsi: Pasar solusi ICT dari Jasa Keuangan dan Telekomunikasi di Indonesia

Sumber: Prospektus (analisis Euromonitor)

Landskap Kompetitif

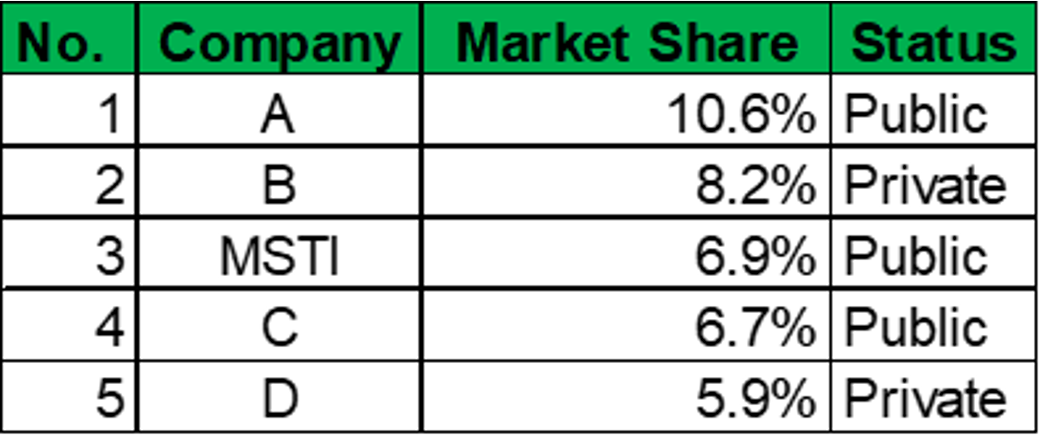

Industri solusi IT di Indonesia cukup terfragmentasi. Lima pemain teratas adalah perusahaan domestik dengan pangsa pasar yang tidak berbeda jauh masing-masing, berdasarkan metrik pendapatan solusi IT pada 2022. Total pangsa pasar kelimanya mencapai hampir 40%. MSTI sendiri berada pada posisi ke-3 dengan pangsa pasar sebesar 6,9%.

Dengan prospek pertumbuhan industri yang pesat, kami tidak terlalu mengkhawatirkan aspek kompetisi. Menurut kami, semua pemain di industri akan turut menikmati pertumbuhan di sektor ini.

Deskripsi: Pangsa pasar kelima penyedia solusi IT berdasarkan pendapatan pada 2022. Berdasarkan informasi yang tersedia dan perbandingan data yang kami lakukan, kami menduga bahwa perusahaan A adalah Metrodata Electronics ($MTDL), sedangkan perusahaan C adalah Multipolar Technology ($MLPT). Perbandingan di antara ketiganya dapat dilihat lebih lanjut pada bagian ‘Finansial’.

Sumber: Prospektus (analisis Euromonitor)Klien Papan Atas: Bukti Kualitas dan Modal Penting untuk Bertumbuh

MSTI memiliki portofolio klien yang prominent. Bahkan, klien-klien utama perseroan merupakan entitas yang sangat kritis bagi keberlangsungan aktivitas bisnis, perdagangan, dan telekomunikasi di Indonesia, seperti Bank Indonesia (bank sentral), Big 4 Banks, dan Telkom Indonesia.

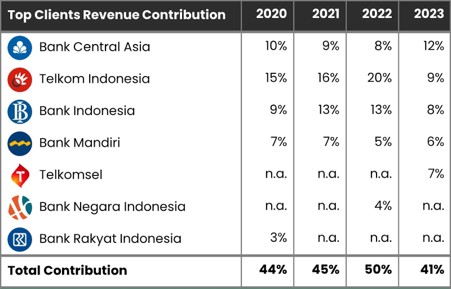

Bank BCA, Bank Mandiri, Bank Indonesia, dan Telkom Indonesia konsisten menjadi 4 klien utama perseroan (top 4 clients) pada 2020–2023. Hubungan MSTI dengan institusi-institusi keuangan (Mandiri, BCA, Bank Indonesia, dan CIMB Niaga) telah berlangsung selama 24–29 tahun, sementara di sektor telekomunikasi serta minyak dan gas, hubungan perseroan dengan Telkom Indonesia dan Pertamina telah mencapai 17–20 tahun.

Deskripsi: Klien utama MSTI dan kontribusi pendapatannya. Keterangan n.a. berarti data tidak tersedia.

Sumber: Laporan KeuanganKe depannya, pasar jasa solusi IT dari kedua sektor ini diprediksikan akan terus bertumbuh pesat. Menurut Euromonitor, pasar jasa solusi IT pada 2023–2027 akan tumbuh dengan CAGR sebesar +15% untuk jasa keuangan dan +22% untuk telekomunikasi.

Fakta bahwa entitas-entitas krusial tersebut memberikan bisnis yang berkelanjutan kepada MSTI merupakan bukti atas kualitas dan keandalan layanan solusi yang diberikan oleh perseroan. Rekam jejak ini memiliki beberapa implikasi penting bagi bisnis MSTI:

Client stickiness and pricing stability – Klien-klien utama ini tidak akan mengambil risiko dalam pengelolaan dan peningkatan sistem IT mereka, mengingat betapa pentingnya sistem IT bagi operasional mereka. Oleh karena itu, mereka akan cenderung terus menggunakan jasa dari vendor yang kualitasnya sudah terbukti dan dapat dipercaya. Apalagi pengeluaran untuk sistem IT saat ini dipandang sebagai investasi, bukanlah beban. Selain itu, kekuatan finansial para klien utama ini yang merupakan perusahaan-perusahaan terbesar di Indonesia juga membuat mereka tidak terlalu sensitif dengan pricing untuk kebutuhan investasi sistem, menurut kami.

Bisnis dari klien baru – Portofolio klien yang prominent ini menjadi modal penting untuk bersaing dalam memenangkan bisnis dari calon klien baru.

Turunnya total kontribusi klien utama (dari 50% ke 41% terhadap total pendapatan) yang terjadi di tengah akselerasi pertumbuhan pendapatan (dari 13% ke 20%) pada 2023 mengindikasikan bahwa pertumbuhan pada tahun tersebut lebih didominasi oleh bisnis dari klien-klien non-utama.

Dengan kebutuhan digitalisasi yang besar dari banyak pelaku bisnis, kami memperkirakan bahwa kontribusi dari klien utama dibandingkan klien non-utama akan terus mengalami fluktuasi dalam beberapa tahun mendatang, bergantung pada urgensi dan timeline proyek dari para pelaku bisnis yang menjadi klien atau calon klien perseroan.

Fun fact: Beban penjualan MSTI hanya sekitar 0,5% dari total pendapatan. Hal ini mencerminkan kuatnya branding MSTI, sehingga perseroan hampir tidak membutuhkan iklan dan promosi untuk tetap bertumbuh.

Strong Management Team

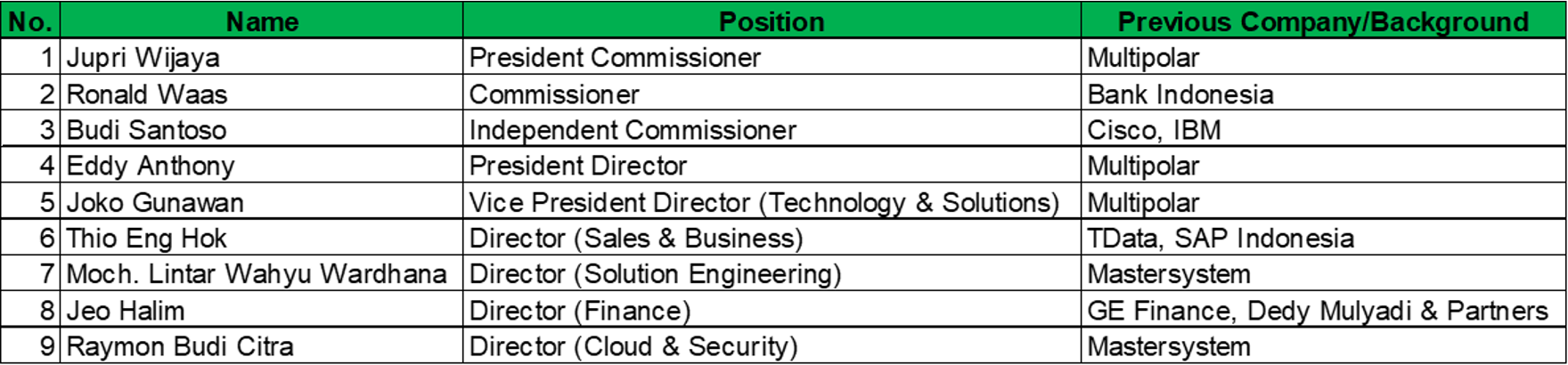

Hubungan yang erat dengan para klien utama ini juga merupakan buah dari komitmen penuh para pemilik sekaligus expertise manajemen, menurut kami. Sebagai informasi, 2 pemilik utama MSTI juga duduk di jajaran direktur perusahaan. Berikut daftar pemilik saham dan jajaran manajemen:

Jupri Wijaya (Komisaris Utama) – 28,758%

Eddy Anthony (Direktur Utama) – 28,758%

Joko Gunawan (Wakil Direktur Utama) – 27,484%

Publik – 15%

Deskripsi: Manajemen MSTI

Sumber: Presentasi Perusahaan, ProspektusFinansial: Metrik Superior; ~30% ROE dengan Prospek Pertumbuhan Double Digit

Dari kombinasi berbagai metrik, kami menilai MSTI superior dibandingkan kompetitornya di Indonesia:

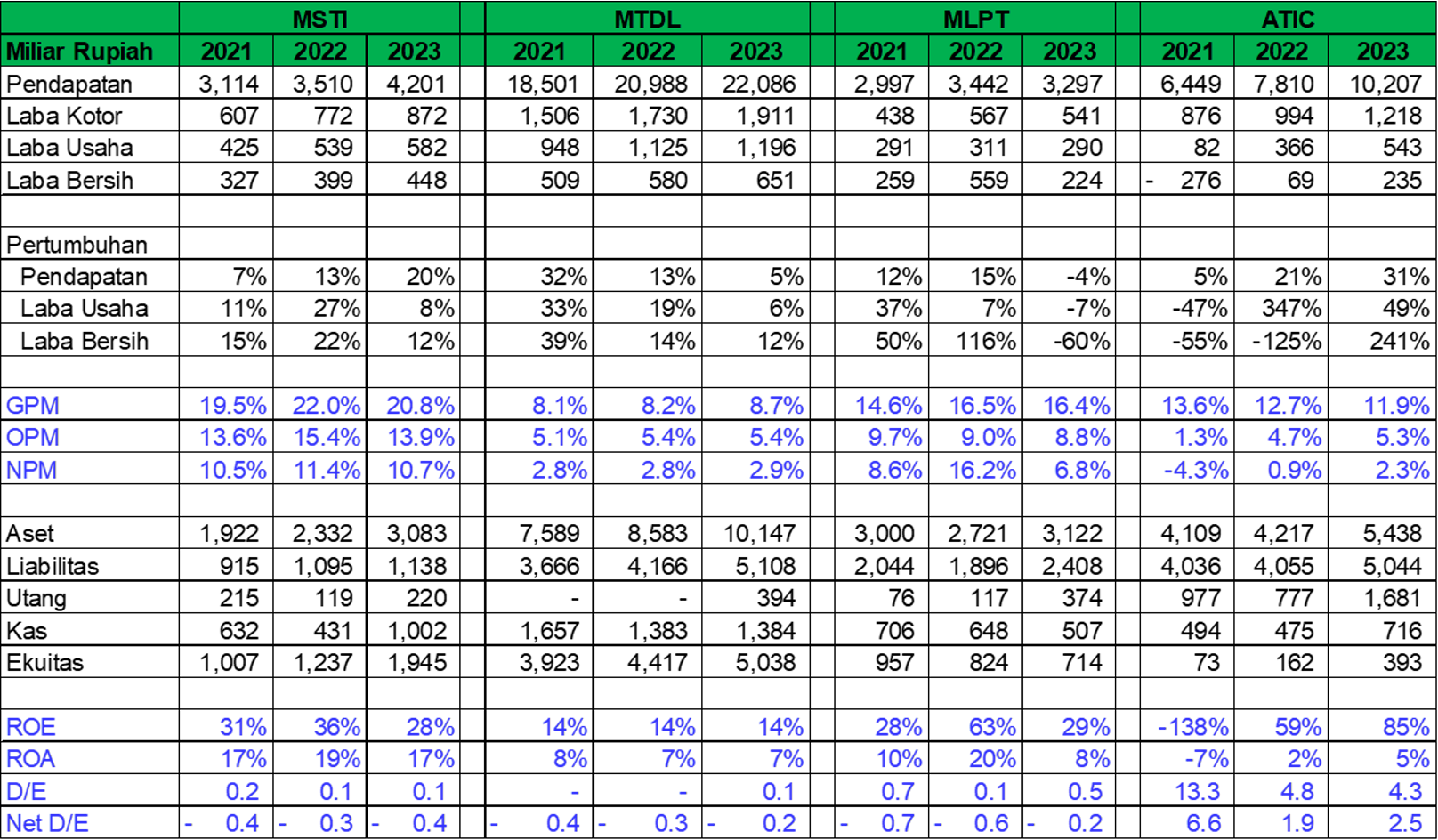

Profitabilitas: MSTI memiliki ROA yang mencapai 17%, tertinggi dibandingkan kompetitornya di Indonesia. Sementara itu, Anabatic Technologies ($ATIC) memiliki ROE tertinggi, tetapi lebih disebabkan oleh leverage yang sangat tinggi.

Konsistensi/kestabilan: MSTI dan Metrodata Electronics ($MTDL) menunjukkan konsistensi yang baik, dengan pendapatan yang terus bertumbuh dan margin yang relatif stabil.

Kesehatan keuangan: MSTI, MTDL, dan Multipolar Technology ($MLPT) memiliki neraca keuangan yang kuat dengan posisi net cash.

Dari aspek bisnis, kami juga menilai MSTI sebagai proxy terbaik untuk menangkap peluang dari tren digitalisasi:

Pure IT solution play – Seperti yang telah dibahas, mayoritas pendapatan MSTI berasal dari bisnis solusi IT. Sedangkan bagi MTDL, mayoritas pendapatan berasal dari bisnis distribusi perangkat, dengan bisnis solusi hanya berkontribusi sebesar 29% terhadap total pendapatan. Perbedaan model bisnis inilah yang mengakibatkan MSTI memiliki profitabilitas lebih tinggi dibandingkan MTDL, mengingat margin solusi IT lebih tinggi dari margin distribusi. Selain itu, kami juga menilai prospek pertumbuhan bisnis solusi IT lebih tinggi dibandingkan bisnis distribusi perangkat. Sementara itu, model bisnis MLPT serupa dengan MSTI, yakni didominasi segmen solusi IT.

Better growth visibility – Meski bisnis keduanya berfokus pada solusi IT, dibandingkan dengan MLPT, kami menilai MSTI memiliki visibilitas pertumbuhan yang lebih baik. Seperti yang telah dibahas sebelumnya, dengan portofolio klien yang prominent, MSTI memiliki modal penting untuk bertumbuh. Sementara itu, dalam beberapa tahun terakhir, pertumbuhan MLPT turut dikontribusikan oleh bisnis dari afiliasi (related parties). Pada 2021 dan 2022, pendapatan dari afiliasi setara dengan 26% dan 23% dari total pendapatan MLPT. Pada kedua tahun tersebut, salah satu klien utama yang terafiliasi adalah Link Net ($LINK), yang berkontribusi 20% dan 17% dari total pendapatan MLPT pada 2021 dan 2022. Pada 2023, ketika LINK resmi diakuisisi oleh XL Axiata ($EXCL), kontribusi pendapatan dari LINK terhadap MLPT turun ke level 11% dan total pendapatan dari afiliasi turun ke level 9%. Pada tahun tersebut, pendapatan MLPT turun -4% YoY.

Deskripsi: Perbandingan metrik keuangan MSTI dan peers-nya di Indonesia.

Sumber: Laporan KeuanganKami optimis MSTI mampu terus bertumbuh double digit per tahun dalam beberapa tahun mendatang. Kami memperkirakan pendapatan MSTI akan bertumbuh sebesar +21% pada 2024 dan +16% pada 2025. Dengan margin yang relatif stabil, laba bersih MSTI akan tumbuh sejalan dengan pendapatan, yakni sebesar +19% pada 2024 dan +16% pada 2025. Manajemen MSTI sendiri memberikan guidance pertumbuhan pendapatan sebesar +19–24% pada 2024, dengan margin yang relatif stabil.

Jika dibandingkan dengan dua periode sebelumnya (2021–2022), pertumbuhan pendapatan MSTI pada 2023 tercatat jauh lebih tinggi, yakni mencapai +20% YoY (vs. 2021: +7% YoY, 2022: +13% YoY). Menurut diskusi kami dengan manajemen MSTI, peningkatan pertumbuhan pendapatan didorong oleh semakin meningkatnya appetite digitalisasi dari para pelaku bisnis, sehingga meningkatkan permintaan terhadap layanan perseroan.

Dengan telah pulihnya berbagai sektor ekonomi dari pandemi Covid-19, kami percaya bahwa permintaan terkait digitalisasi akan semakin meningkat, didorong oleh kondisi finansial yang lebih baik pasca-pemulihan. Dinamika inilah yang menjadi dasar optimisme kami bahwa MSTI dapat terus bertumbuh di kisaran +15–20% per tahun.

Deskripsi: Estimasi kinerja MSTI hingga 2025F.Sumber: Laporan Keuangan, Analisis StockbitLight Capex: More Direct Returns via Dividends, >7% Dividend Yield

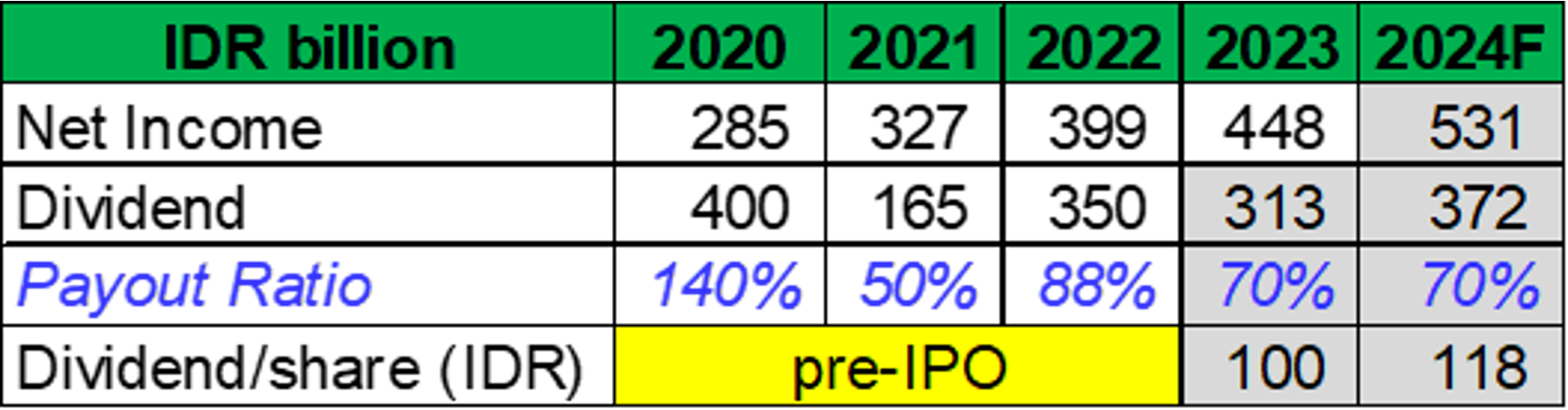

Kami meyakini prospek pertumbuhan double digit MSTI dapat dinikmati investor secara lebih langsung melalui pembagian dividen yang tinggi. Kami memperkirakan MSTI akan membagikan 70% dari laba bersih sebagai dividen dari tahun buku 2023 dan 2024, yang mengindikasikan dividend yield sebesar 7% dan 8,3% berdasarkan harga penutupan pada 21 Mei 2024 di level Rp1.425/saham.

Berdasarkan kebijakan dividen perseroan, manajemen MSTI dapat mengusulkan pembagian dividen hingga 70% dari laba bersih mulai dari tahun buku 2023. Secara historis pada 2020–2022, tren pembagian dividen MSTI juga tergolong tinggi dengan dividend payout ratio minimal 50%.

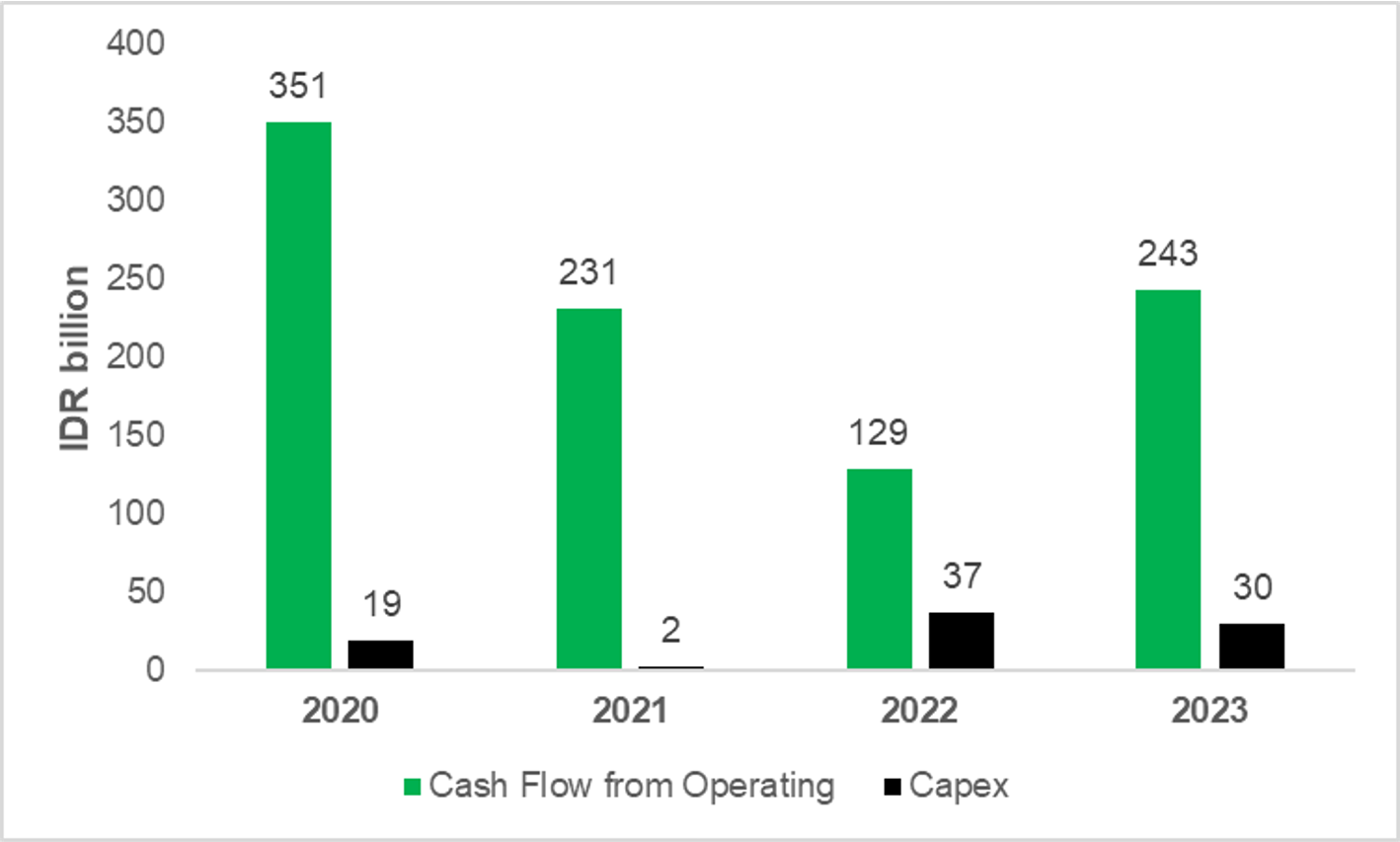

Kemampuan membayar dividen yang tinggi ini tidak lepas dari model bisnis MSTI yang minim capex (asset light) dan arus kas operasional yang sehat. Untuk menunjang operasional dan pertumbuhan, MSTI hanya membutuhkan capex sebesar puluhan miliar rupiah per tahun, dibandingkan arus kas operasional yang mencapai ratusan miliar rupiah.

Deskripsi: Arus kas dari aktivitas operasi dan capex MSTI.Sumber: Laporan Keuangan

Deskripsi: Pembagian dividen MSTI.Sumber: Laporan Keuangan, Analisis StockbitRuang Besar bagi Re-rating Valuasi: MSTI 10x P/E vs Peers Regional 20x

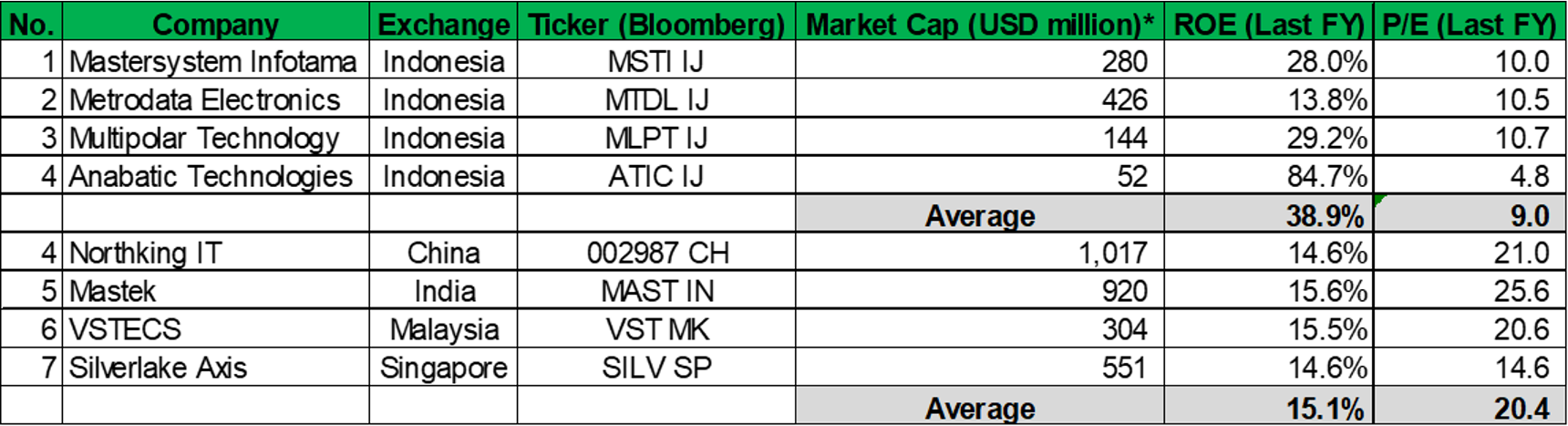

Selain prospek arus dividen yang tinggi, kami menilai MSTI juga menawarkan potensi upside dari sisi valuasi. Saat ini, saham MSTI diperdagangkan pada 10x P/E 2023. Dibandingkan perusahaan sejenis di Indonesia, valuasi MSTI relatif setara, terkecuali ATIC. Valuasi ATIC tergolong sangat rendah, tetapi dengan kinerja yang tidak konsisten dan tingkat leverage yang sangat tinggi. Dengan metrik yang paling superior, kami menilai bahwa MSTI patut diperdagangkan dengan valuasi yang lebih premium dibandingkan kompetitornya di Indonesia.

Jika dibandingkan dengan peers-nya di regional, beberapa perusahaan sejenis diperdagangkan dengan valuasi P/E yang lebih tinggi di kisaran 15–25x, dengan rata-rata di 20x. Hal ini menandakan bahwa terdapat ruang bagi re-rating valuasi MSTI. Kami meyakini bahwa seiring dengan meningkatnya eksposur MSTI di mata para investor, valuasi MSTI dapat semakin mendekati peers-nya di regional. Namun, tanpa re-rating valuasi pun, dengan valuasi yang sama seperti saat ini, upside yang datang dari pertumbuhan laba bersih mencapai double digit.

Deskripsi: Perbandingan MSTI dengan peers domestik dan regional

Sumber: Bloomberg, Analisis StockbitRisiko Utama

Beberapa risiko utama bagi saham MSTI yang kami lihat adalah:

Likuiditas saham – Likuiditas MSTI tergolong rendah dengan rerata nilai transaksi harian sebesar Rp1,2 miliar.

Kebergantungan pada pentingnya peran para pendiri (founders) – Kami menilai peran para pendiri sangatlah penting. Tidak hanya dalam menjalankan operasional dengan knowledge dan expertise mereka, tetapi juga dalam hal reputasi dan menjaga hubungan erat dengan para klien untuk mempertahankan dan mendatangkan bisnis baru.

Ketersediaan SDM yang kompeten – Ketersediaan SDM yang kompeten – yang memang menjadi isu di Indonesia – juga menjadi tantangan bagi MSTI. Karena bisnis model yang mengandalkan keahlian (expertise), kekurangan atau kehilangan SDM yang kompeten berpotensi mengganggu operasional dan menghambat pertumbuhan perseroan.

________________

Penulis:

Edi Chandren, Investment Analyst Lead

Editor:

Vivi Handoyo Lie: Head of Investment Research

Aulia Rahman Nugraha, Sr. Investment Journalist

Copyright 2024 Stockbit, all rights reserved.

Disclaimer:

Semua konten dalam artikel ini dibuat untuk tujuan informasional dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. Always do your own research.

Informasi ini dimiliki oleh PT Stockbit Sekuritas Digital (“Stockbit”), Perusahaan efek yang berizin dan diawasi oleh Otoritas Jasa Keuangan.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing-masing nasabah.

Domain resmi Stockbit adalah “https://stockbit.com/” dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri “@Stockbit.com” Semua pemberian Informasi Rahasia kepada pihak-pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak-pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.