.png)

👋 Stockbitor!

Pengangkutan nikel melalui joint venture bersama Tshinghan berpotensi mendongkrak kinerja TPMA, dengan proyeksi tambahan profit sebesar ~36%.

Pasokan kapal yang undersupply saat ini membuat TPMA memiliki daya tawar untuk menjaga tarif sewa dan kepastian volume angkut batu bara, walaupun harga batu bara berfluktuasi.

TPMA rutin membagi dividen dengan payout tinggi, dengan proyeksi yield mencapai ~10% untuk dividen tahun buku 2023.

Executive Summary

Hilirisasi nikel di Indonesia membuka peluang baru bagi industri pelayaran, didorong meningkatnya permintaan transportasi hasil tambang ke smelter. Untuk menangkap peluang tersebut, Trans Power Marine ($TPMA) bersama Tshinghan mendirikan joint venture bernama PT Trans Logistik Perkasa (TLP) pada 2021, yang dibentuk untuk mengangkut hasil nikel Tshinghan di Maluku. TLP sendiri berencana untuk menambah 60 unit kapal, yang dibiayai sebagian besar dengan fasilitas pinjaman sebesar Rp1,75 T dari Bank Central Asia ($BBCA).

Kami menilai bahwa pengadaan armada kapal TLP dalam jumlah signifikan menjadi katalis positif bagi TPMA. Selain memesan kapal baru, TPMA membuka opsi akuisisi kapal bekas demi mempercepat pengadaan kapal bagi TLP. Ketika telah beroperasi penuh dengan 60 kapal, yang diprediksi terjadi pada 2025–2026, TLP diproyeksikan memberikan kontribusi laba bersih sebesar ~US$5 juta kepada TPMA, setara 36% dari laba bersih perseroan pada FY22.

Di luar segmen nikel, TPMA juga memiliki prospek pengangkutan batu bara yang masih menjanjikan seiring peningkatan permintaan dari China. Ditambah dengan kurangnya pasokan kapal tongkang saat ini, TPMA berpotensi memiliki daya tawar yang kuat untuk menjaga margin tarif sewa (charter rate) kapal dan volume pengangkutannya. GPM perseroan sendiri tetap terjaga di level yang relatif tinggi di 33–36% pada 1Q23–2Q23 seiring tingginya volume pengangkutan, walaupun harga batu bara (ICI4) telah turun signifikan sebesar -18,9% dari level 4Q22.

Selain potensi peningkatan kinerja, aspek dividen juga menjadi daya tarik TPMA. Dengan solidnya prospek bisnis pengangkutan batu bara dan balance sheet yang kuat (net cash position), kami menilai TPMA memiliki potensi dividen yang besar. Pada 2018–2022, rata-rata dividend payout ratio dari TPMA adalah 61%, mengesampingkan tahun 2020 dengan payout ratio 200%. Dengan asumsi laba bersih pada 2023 mencapai US$18,1 juta dan dividend payout ratio sebesar 60%, maka TPMA berpotensi membagikan dividen sebesar Rp65/saham, yang mengimplikasikan yield ~9,6% di harganya sebesar Rp680/lembar per 6 Oktober 2023.

Dari sisi valuasi, per 6 Oktober 2023 TPMA diperdagangkan di P/E Ratio sebesar 6,61x, jauh di bawah Mean PE Std. Deviation 10 tahunnya di level 16,5x. Dengan kondisi industri kapal tongkang yang sedang mengalami undersupply, kami menilai terdapat potensi re-rating valuasi. Menggunakan asumsi PE di 10x dan laba bersih annualized 2023, TPMA berpotensi diperdagangkan di Rp1.040/lembar. Adapun beberapa risiko yang dihadapi TPMA antara lain 1) Ketidakberhasilan menambah kapal yang menghambat ekspansi dan 2) Kondisi pasokan kapal yang bisa saja membaik dan harga batu bara terus turun, sehingga membuat volume angkut dan charter rate TPMA turun.

Ladang Keuntungan Baru dari Pengangkutan Nikel

Salah satu katalis pertumbuhan kinerja laba bersih TPMA ke depan datang dari program hilirisasi nikel Indonesia. Sebab, program hilirisasi mendorong pembukaan banyak smelter baru, yang secara langsung mendorong peningkatan permintaan jasa transportasi untuk mengangkut bijih nikel dari tambang ke smelter dan pengangkutan batu bara sebagai bahan bakar untuk smelter.

.png)

Pic: Produksi nikel tahunan Indonesia (dalam juta metrik ton).

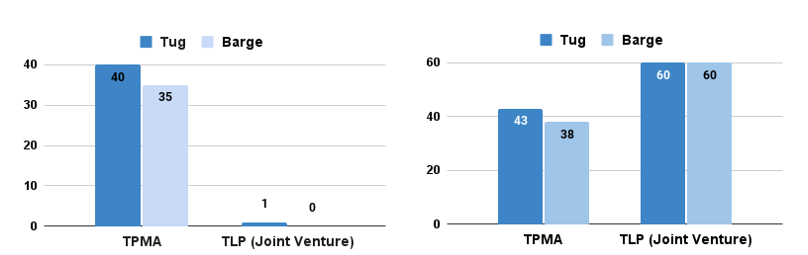

Sumber: U.S. Geological Survey, Stockbit analysisSebagai konteks, TPMA merupakan perusahaan penyedia jasa pelayaran transportasi dan logistik. Perseroan menyediakan layanan kapal tunda dan tongkang (tug and barge) untuk transportasi hasil bumi dan tambang, serta jasa transshipment dan crane barge yang digunakan untuk bongkar muat dari tongkang menuju mother vessel atau pengangkutan antar-pulau. Per 1H23, TPMA memiliki 40 unit kapal tunda (tug), 35 unit tongkang (barge), dan 3 unit floating crane.

Pic: Gambar jasa utama yang dijalankan oleh TPMA.

Sumber: Presentasi TPMA, Stockbit analysisPada 2021, TPMA bersama T&J Industrial Holding Limited (TJI) – entitas usaha Tsingshan Holding Group – dan Pacific Pelayaran Indonesia membentuk joint venture bernama PT Trans Logistik Perkasa (TLP). Perusahaan tersebut dibentuk untuk mengangkut hasil nikel Tsingshan di Maluku. Dalam joint venture ini, TPMA memiliki 30% saham dari TLP.

TLP sendiri direncanakan akan mengoperasikan 60 set kapal tongkang pada 2025, hampir 2 kali lipat dari jumlah kapal TPMA. Pengadaan 60 kapal tersebut memerlukan capex hingga US$250 juta. Untuk membiayai pengadaan kapal, TLP pada September 2023 menandatangani fasilitas pinjaman Rp1 T dari Bank Central Asia ($BBCA) dengan tenor 8 tahun dan suku bunga di 7,75% floating. Fasilitas pinjaman ini diambil atas nama TLP, dan karena kepemilikan TPMA di perusahaan tersebut adalah 30%, maka utang tersebut tidak terkonsolidasi ke laporan keuangan TPMA.

Menurut manajemen pinjaman ini akan digunakan untuk membeli 20 set kapal tongkang baru atau 40 set bekas. Sebelumnya pada 1Q22, TLP juga mendapatkan fasilitas kredit senilai Rp765 M yang diperuntukkan untuk modal kerja dan pembangunan 15 set kapal baru.

.png)

Pic: Susunan kepemilikan saham PT Trans Logistik Perkasa.

Sumber: Stockbit analysisManajemen TPMA mengatakan kepada Stockbit pada September 2023 bahwa saat ini sulit untuk mendapatkan kapal baru akibat tidak berimbangnya permintaan dan pasokan, yang mengakibatkan seluruh pesanan TLP menjadi mundur. Antrian untuk kapal baru dapat mencapai 2 tahun. Sebagai contoh, dari target 5 set kapal baru yang diperuntukan untuk perusahaan induk, yang semula dijadwalkan untuk dikirim pada 2023, baru 2 set yang datang sampai dengan 1H23, sedangkan sisanya kemungkinan baru datang pada akhir awal 2024.

Dengan kondisi seperti itu, TPMA membuka kemungkinan mengakuisisi sejumlah kapal bekas untuk mempercepat pengadaan kapal untuk TLP. Perseroan menyebut bahwa mereka saat ini sedang dalam proses negosiasi sejumlah kapal bekas. Keberhasilan mengakuisisi kapal bekas dengan jumlah yang signifikan akan menjadi katalis positif bagi TPMA, karena menandakan bahwa TLP dapat beroperasi sesuai jadwal.

Pic: Perbandingan jumlah armada TPMA dan TLP (JV).

Sumber: TPMA, Stockbit analysisManajemen TPMA memprediksi bahwa jika TLP beroperasi penuh dengan 60 set kapal, perusahaan tersebut berpotensi memberikan kontribusi laba bersih kepada TPMA sebesar ~US$5 juta. Jumlah tersebut setara 36% dari laba bersih TPMA pada FY22.

Prospek Batu Bara Masih Menjanjikan

Katalis kedua yang dapat mendorong kinerja TPMA adalah prospek batu bara yang masih menjanjikan, didukung oleh permintaan ekspor batu bara dari China.

Reuters melaporkan bahwa permintaan batu bara dari China berpotensi meningkat ke depan seiring penurunan output PLTA akibat El Nino dan penutupan tambang batu bara di negara tersebut. China sendiri telah mengimpor 306 juta metrik ton batu bara pada 8M23, nilai ini naik +82% YoY. Kondisi ini akan menguntungkan TPMA, mengingat Indonesia merupakan eksportir batu bara terbesar untuk China dan perseroan memiliki jasa transshipment untuk memindahkan batubara dari tongkang ke mother vessel.

.png)

Pic: Persentase tujuan ekspor batu bara Indonesia pada FY22.

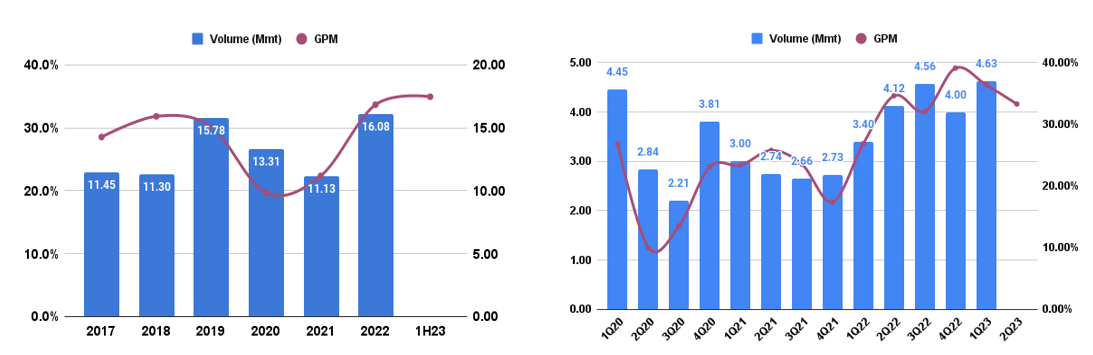

Sumber: Kementrian ESDM, Stockbit analysisPermintaan batu bara yang masih kuat terefleksi dalam performa keuangan TPMA pada 1H23, dengan laba bersih tumbuh +53,1% menjadi US$9,07 juta dan pendapatan tumbuh +12,8% menjadi US$32,4 juta. Secara operasional, TPMA mencatatkan kenaikan Gross Profit Margin (GPM) menjadi 34,9% (vs. 1H22: 31,3%) dan NPM 27,9% (vs. 1H22: 20,6%). Sementara itu, keuangan TPMA juga masih solid dengan Debt-to-Equity Ratio (DER) sebesar 0,19x, Debt-to-Asset Ratio (DAR) sebesar 0,15x, dan Interest Coverage Ratio (ICR) di 33,05x.

Berdasarkan data terakhir yang dipublikasi TPMA, volume pengangkutan batu bara pada 1Q23 tumbuh +36,1% YoY menjadi 4,63 juta ton. Peningkatan kinerja ini didorong oleh kebutuhan batu bara baik pada dalam negeri maupun pasar ekspor. Ekspor batu bara Indonesia pada 2022 mencapai 465,3 juta ton, naik +6,9% YoY pada 2022. Selain itu, kebutuhan domestik untuk batu bara juga masih tinggi didorong oleh masifnya kebutuhan untuk industri smelter dan PLTU.

Kementerian ESDM mencatat bahwa produksi batu bara Indonesia pada FY22 mencapai 685,4 juta ton, naik +13% YoY dari FY21. Sedangkan per 9M23, produksi telah mencapai 527,5 juta ton, setara 75,9% dari target produksi FY23 sebesar 695 juta ton.

.png)

Pic: Volume total produksi dan ekspor batu bara Indonesia (dalam juta ton).

Sumber: Kementrian ESDM, Stockbit analysisMargin yang Resilient Imbas Undersupply Kapal

Walaupun terdapat korelasi antara charter rate dengan indeks batu bara ICI4, margin usaha TPMA lebih dipengaruhi dari volume angkut dan utilisasi armada. Ke depan, TPMA memiliki daya tawar (bargaining power) yang kuat untuk menjaga charter rate dan volume angkut perseroan di tengah fluktuasi harga batu bara. Hal tersebut disebabkan oleh kondisi undersupply kapal tunda dan tongkang yang terjadi saat ini. GPM perseroan yang tetap terjaga di level yang relatif tinggi di 33–36% pada 1Q23–2Q23 seiring tingginya volume pengangkutan, walaupun harga batubara (ICI4) telah turun signifikan sebesar -18,9% dari level 4Q22.

TPMA sendiri memiliki porsi pelanggan contract based yang besar, dengan lebih dari 90% pendapatan berasal dari kontrak. Berdasarkan data 1H23 61,9% pendapatan didominasi 5 kontraktor. TPMA lebih memilih bergantung dengan sistem kontrak karena beberapa hal:

Rekam jejak client yang lebih jelas dan kepastian volume angkut

Peluang retensi pelanggan

Fleksibilitas lebih untuk mengatur utilisasi armada antara contract order & spot order

.png)

Pic: Perjanjian kontrak TPMA yang sedang berjalan.

Sumber: TPMATPMA juga memiliki kerja sama kontrak dengan berbagai kontraktor besar yang memiliki reputasi baik dan peluang retensi pelanggan. Dengan sistem kontrak, TPMA memiliki kepastian volume angkut yang lebih besar dan juga cash flow yang lancar.

Manajemen menyebut tarif sewa (charter rate) dalam masa kontrak bersifat tetap (fixed). Selain itu, di dalam kontrak juga terdapat klausul bahwa kenaikan biaya di luar kesepakatan akan ditanggung oleh penyewa kapal. Oleh karena itu, kenaikan biaya seperti BBM tidak berdampak besar pada margin perusahaan. TPMA juga mencatat charter rate yang stabil di tengah fluktuasi batu bara.

Pic : GPM dan volume angkut TPMA (kiri) (Annual: kanan, quarterly: kiri). *data volume 2Q23 belum tersedia

Sumber: TPMA, Stockbit analysis

Pic: Average Selling Price TPMA US$/ton vs. Gross Profit Margin (kiri); ASP vs. ICI4 (kanan).Sumber: TPMA, Stockbit analysisDividend Play: Yield TPMA Dapat Mencapai 10% dari Tahun Buku 2023

Dengan kinerja bisnis yang solid, TPMA memiliki kemampuan membayar dividen yang baik. Hal ini disebabkan oleh beberapa faktor berikut:

Kepastian volume angkut yang tinggi di tengah tren kenaikan permintaan batu bara

Margin yang resilient walaupun harga batu bara berfluktuatif

Balance sheet yang kuat (net cash per 1H23)

TPMA rutin membagikan dividen dengan payout ratio hingga >50%. Pada 2018–2022, TPMA membagikan dividen dengan rata-rata payout ratio sebesar 61%, mengesampingkan tahun buku 2020 di mana payout ratio mencapai 200%. Dengan asumsi payout ratio sebesar 60% dan annualized EPS di Rp104, dividend yield untuk tahun buku 2023 dapat mencapai ~9,6%.

.png)

Pic: EPS, DPS dan payout ratio TPMA

Sumber: Stockbit analysis

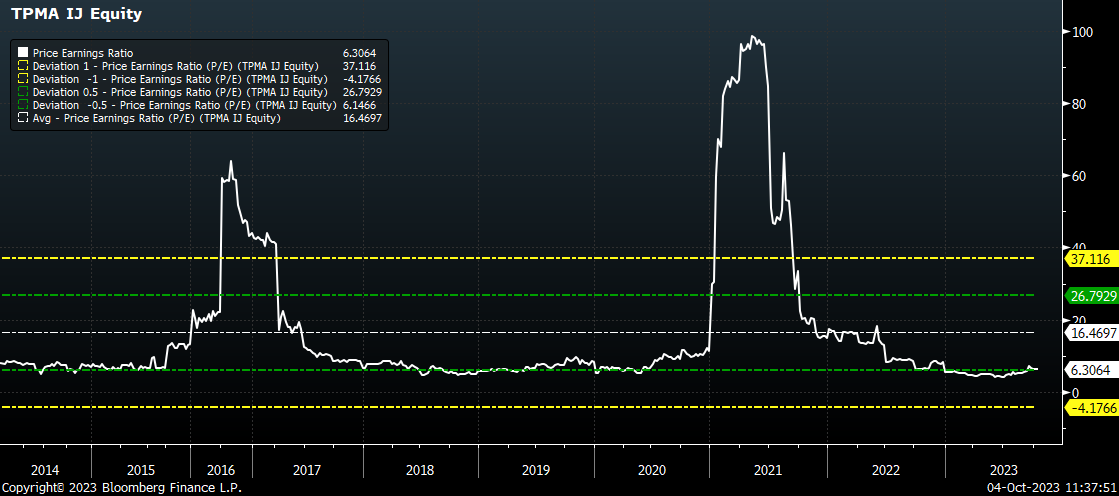

Secara valuasi, TPMA diperdagangkan di level yang cukup rendah secara historis dengan PE Ratio sebesar 6,61x (TTM) per 6 Oktober 2023. Valuasi tersebut lebih rendah dibandingkan Mean PE Std. Deviation 10 tahun di level 16,5x. Dengan kondisi industri kapal tongkang yang sedang mengalami undersupply, kami menilai terdapat potensi re-rating valuasi TPMA. Menggunakan asumsi P/E Ratio di 10x dan laba bersih annualized 2023, TPMA berpotensi diperdagangkan pada Rp1.040/saham.

Pic : P/E Band 10Y (TTM) TPMA.Sumber: BloombergTPMA dapat dibandingkan dengan perusahaan tug and barge lainnya seperti Mitrabahtera Segara Sejati ($MBSS), Transcoal Pacific ($TCPI), dan Hasnur Internasional Shipping ($HAIS). Namun dari segi market cap, TPMA paling cocok untuk dibandingkan dengan MBSS. Secara valuasi, TPMA memang tergolong lebih premium dibandingkan MBSS. Namun, kami menilai bahwa valuasi yang lebih premium tersebut cukup wajar karena faktor berikut:

Kerja sama dengan Tsingshan memberi kepastian pelanggan

Stabilitas keuangan TPMA yang lebih baik dari MBSS

Dividend play dari TPMA, MBSS terakhir bagi dividen pada 2015

Pic : Perbandingan beberapa rasio TPMA & MBSSSumber: Stockbit analysisRisiko

Risiko yang utama dari TPMA adalah ketidakberhasilan menambah armada kapal yang dapat menghambat ekspansi mereka.

Pada 2022, pasokan kapal terhambat oleh harga besi yang tinggi, sehingga membuat produksi terganggu. Namun, pada 2023, pasokan terganggu karena antrian pesanan yang semakin panjang. Manajemen TPMA mengatakan bahwa dari 5 set kapal yang dipesan, seharusnya bisa tiba semuanya pada 2023. Namun, per 1H23, baru 2 set kapal yang datang dan sangat mungkin sisa pengiriman akan mundur ke 1Q24. TLP juga mengalami yang sama, dari 15 pesanan kapal, baru 1 kapal tunda (tug) yang dikirim.

Risiko yang kedua adalah supply kapal tongkang di pasar secara keseluruhan membaik dan harga batu bara terus turun. Jika hal tersebut terjadi, TPMA berpotensi mengalami penurunan pendapatan dikarenakan volume angkut dan charter rate keduanya turun.

________________

Penulis:

Arvin Lienardi, Investment Analyst

Editor:

Vivi Handoyo Lie, Head of Investment Research

Edi Chandren, Investment Analyst Lead

Aulia Rahman Nugraha, Sr. Investment Journalist

Copyright 2023 Stockbit, all rights reserved.

Disclaimer:

Semua konten dalam artikel ini dibuat untuk tujuan informasional dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. Always do your own research.

PT Stockbit Sekuritas Digital (“Stockbit”), Perusahaan efek yang berizin dan diawasi oleh Otoritas Jasa Keuangan.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing-masing nasabah.

Domain resmi Stockbit adalah “https://stockbit.com/” dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri “@Stockbit.com” Semua pemberian Informasi Rahasia kepada pihak-pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak-pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.