👋 Stockbitor!

Pada Desember 2022, pendiri Grup Alfamart Djoko Susanto mengatakan kepada Nikkei Asia bahwa pihaknya berencana membuka paling tidak 500 gerai Lawson per tahun dalam 5 tahun ke depan.

Lawson sendiri dikelola oleh PT Lancar Wiguna Sejahtera, anak usaha Midi Utama Indonesia ($MIDI) yang merupakan bagian dari Grup Alfamart.

Sebelum rencana ekspansi ini pun, MIDI telah mencatatkan pertumbuhan yang cepat. Pendapatan MIDI meningkat +10,1% CAGR (rata-rata per tahun) dalam 5 tahun sampai dengan 1Q23 (TTM). Sedangkan, laba bersihnya bahkan meningkat lebih besar, yaitu +32,4% per tahun.

Dengan mayoritas outlet yang dimiliki MIDI per 1Q23 (total: 2.511) didominasi oleh format Alfamidi (2.135 gerai Alfamidi), apakah berarti dengan rencana penambahan 2.500 outlet Lawson, Lawson akan menjadi tulang punggung performa finansial MIDI kedepannya?

Selain itu, MIDI juga melakukan aksi korporasi lain selama tahun 2023, seperti stock split dan rights issue. Bagaimana kedua aksi korporasi ini dapat mempengaruhi MIDI? Apakah valuasinya murah dibandingkan dengan potensi dan resiko nya?

Jumlah Outlet Lawson Bertumbuh Cepat, Namun Kontribusinya Belum Akan Mendominasi

Direktur Keuangan MIDI, Suantopo Po, menjelaskan kepada tim Stockbit bahwa Lawson belum akan segera menjadi tulang punggung performa finansial MIDI. Manajemen memproyeksikan kontribusi pendapatan Lawson ‘hanya’ naik dari 3% pada 9M22 menjadi 5% pada FY23. Kok bisa?

Sales per store Lawson relatif lebih rendah daripada Alfamidi

Pada FY22, Lawson menyumbang 8,1% dari total toko yang dimiliki MIDI, tetapi kontribusinya hanya 3,2% dari total pendapatan MIDI, mengindikasikan bahwa pendapatan per outlet Lawson lebih kecil dari Alfamidi.

Memang, perbedaan yang cukup signifikan antara kontribusi terhadap outlet dan kontribusi terhadap pendapatan juga dikarenakan banyaknya gerai Lawson yang baru beroperasi, sehingga mayoritas outlet belum mendapat pendapatan penuh secara satu tahun. Hal ini karena outlet Lawson tumbuh sangat cepat dalam setahun terakhir. Dari 65 outlet pada 2021, jumlah nya bertumbuh menjadi 192 outlet pada FY22 dan 323 outlet pada 1Q23, sesuai dengan rencana ekspansi manajemen.

Namun, sebelum ekspansi masif ini terjadi pun, sales per store Lawson memang lebih kecil dari Alfamidi. Hal ini sesuai jika kita membandingkan ukuran toko kedua merek tersebut. Alfamidi, yang memiliki format dengan ukuran di antara minimarket dan supermarket, memiliki gerai yang lebih luas dari Lawson. Sehingga, cukup wajar jika pendapatan per outlet Lawson lebih rendah dari Alfamidi. Capex per store Lawson juga lebih kecil. Menurut manajemen, capex per store Lawson sekitar 1–2 miliar rupiah, sedangkan Alfamidi mencapai 2–3 miliar rupiah.

50% dari jumlah toko baru Lawson bukan toko yang berdiri sendiri, melainkan di dalam Alfamidi

Menurut manajemen, 50% dari 500 toko baru Lawson yang akan dibuka pada 2023 memiliki format store in-store. Melalui format ini, Lawson akan berada di dalam Alfamidi dengan ukuran gerai 2,5 m x 3 m.

Format ini membuat capex per store dari Lawson store in-store menjadi sekitar 500 juta rupiah, lebih rendah dibandingkan gerai standalone. Konsekuensinya, pendapatan Lawson store in-store akan lebih kecil dibandingkan Lawson standalone. Menurut manajemen, Lawson dengan format store in-store akan memiliki pendapatan toko per hari sekitar 3 juta rupiah (vs. Alfamidi: 17–20 juta rupiah, Alfamidi Super: 50 juta rupiah).

Meski demikian, manajemen berpendapat bahwa kolaborasi ini bisa meningkatkan store productivity Alfamidi serta menghindari kompetisi antara bagian convenience store Alfamidi dan Lawson. Sekitar 70% dari penjualan gerai standalone Lawson adalah produk ready to eat (seperti oden dan cheese bokki-nya yang viral) serta ready to drink, dua jenis produk yang saat ini juga dijual Lawson di dalam Alfamidi.

Source: LawsonAlfamidi juga masih bertumbuh pesat

Secara hipotetis, kontribusi segmen Lawson akan mengalami kenaikan 2x jika pendapatannya naik 2x lipat dan pendapatan MIDI di segmen lain stabil. Namun, peningkatan kontribusi Lawson tidak bisa naik sebanyak kenaikan nilainya, karena MIDI juga masih bertumbuh.

Pendapatan MIDI sendiri meningkat +10,1% CAGR (rata-rata per tahun) dalam 5 tahun sampai dengan 1Q23 (TTM). Laba bersihnya bahkan meningkat lebih besar, yaitu +32,4% per tahun.

MIDI pun masih berencana membuka 200 outlet Alfamidi baru pada 2023, dengan mayoritas toko baru di luar Pulau Jawa. Hal ini sesuai dengan tren yang terjadi dalam beberapa tahun terakhir, di mana proporsi jumlah toko yang ada di luar Jawa tumbuh dari 33,3% pada 2018 menjadi 46,9% pada 9M22, seperti yang terlihat pada grafik di bawah ini.

Pic: Breakdown komposisi toko yang dimiliki MIDI secara geografisDengan begitu, dapat disimpulkan bahwa pendapatan segmen Alfamidi masih bisa bertumbuh selama penjualan per toko stabil atau tidak terlalu berkurang drastis. Secara historis, pendapatan per toko Alfamidi cukup stagnan, yaitu 6,7 miliar rupiah per tahun pada 2021 dan 9M22 LTM, level yang serupa dengan 2016 dan 2017. Angka ini sebelumnya sempat mengalami peningkatan menjadi 6,9–7,5 miliar rupiah per toko pada 2018–2020.

Jadi, apakah kegunaan dana dari rights issue hanya karena ekspansi Lawson?

Direktur Keuangan MIDI, Suantopo Po, menjelaskan kepada tim Stockbit bahwa rights issue yang ditargetkan menghasilkan dana sekitar 1 triliun rupiah memang juga digunakan untuk ekspansi toko. Namun, ekspansi tersebut tidak hanya untuk Lawson, tapi juga Alfamidi.

Selain itu, MIDI juga ingin berinvestasi pada 3 fasilitas gudang (warehouse) baru yang masing-masing membutuhkan sekitar 100 miliar rupiah. Sampai awal Februari 2022, ada 11 gudang yang dimiliki atau disewa MIDI di berbagai pulau di Indonesia.

Bagaimana dengan stock split, kenapa dilakukan dan apakah akan ada pengaruh ke harga sahamnya?

Manajemen menargetkan peningkatan likuiditas saham MIDI setelah stock split. Sebelum stock split, turnover (nilai transaksi) saham MIDI per bulan pada November 2021 hingga November 2022 hanya kurang dari 1 miliar rupiah.

Sebagai perbandingan, turnover bulanan saham induk usaha MIDI, Sumber Alfaria Trijaya (AMRT), memiliki range di antara 231 miliar rupiah hingga 5,43 triliun rupiah pada periode yang sama.

Tentu, angka di atas menunjukan bahwa peningkatan likuiditas adalah sesuatu yang sangat favorable untuk MIDI, agar lebih banyak investor bisa memiliki sahamnya. Toh, kinerja finansial dan performa harga saham MIDI juga bisa tergolong sangat baik secara historis.

Dan benar saja, setelah aksi korporasi tersebut diumumkan pada Januari 2023, turnover bulanan MIDI meningkat lebih dari 100x dari 1,13 miliar rupiah menjadi 139,96 miliar rupiah. Setelah stock split dilaksanakan pada Maret 2023, turnover MIDI juga tetap berada di level yang jauh lebih tinggi dari level 2021-2022.

Namun, apabila melihat dari kasus AMRT, peningkatan likuiditas AMRT tidak serta merta diikuti dengan peningkatan valuasi.

Saat turnover bulanan AMRT kurang dari 2 miliar rupiah pada Februari–Maret 2018, saham perusahaan tersebut hanya memiliki valuasi sebesar 72–82x P/E ratio dan 31–32x EV/EBIT.

Setelah periode itu, turnover bulanan AMRT selalu berada di level lebih tinggi dan bahkan mencapai level triliunan secara rutin dari Maret 2022 sampai Januari 2023. Namun, valuasi AMRT cenderung tidak pernah melebihi range valuasi tersebut secara berlebihan, dengan EV/EBIT maksimal sampai saat ini hanya di level 36x dan P/E tidak pernah melewati level tersebut.

Secara tahunan, konklusi yang sama juga bisa diraih. Berikut merupakan jumlah turnover saham AMRT selama setahun serta pergerakan valuasinya.

Pic: Perbandingan turnover saham AMRT tahunan dengan valuasinya di tiap tahun.

Source: BloombergJadi, peningkatan likuiditas mungkin bukan penyebab utama kenaikan harga saham AMRT. Sama seperti MIDI, yang mendorong harga saham AMRT selama beberapa tahun terakhir ini sepertinya adalah performa keuangannya, yang juga terefleksikan pada peningkatan laba bersih perusahaan.

Bagaimana valuasi MIDI dibandingkan dengan peers sejenis?

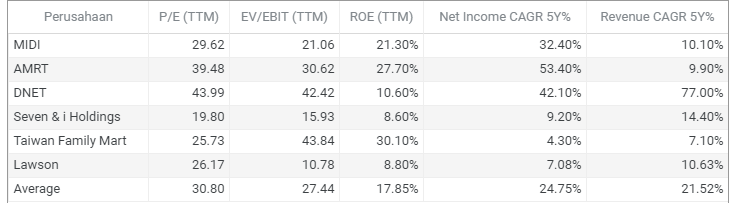

Berbeda dengan AMRT, valuasi saham MIDI saat masih kurang likuid jauh lebih reasonable. Bahkan setelah meningkat +32% secara year-to-date (YTD) sampai dengan 25 Mei 2023, valuasi MIDI bisa terlihat lebih murah dari rata-rata peers, namun mencatat pertumbuhan pendapatan dan laba yang lebih cepat dengan efisiensi perusahaan (ROE) yang lebih tinggi.

Pic: Perbandingan valuasi, efisiensi, dan pertumbuhan MIDI dibandingkan peers Asia.

Source: S&P Capital IQ Performa per 9M22 TTM. Harga saham per 25 Mei 2023.Tentu, P/E yang sudah mendekati 30x tidak membuat MIDI ‘sangat murah’ secara metrik tradisional. Namun, seberapa besarnya P/E yang cocok untuk sebuah perusahaan dipengaruhi banyak hal, mulai dari moat perusahaan, potensi pertumbuhan, efisiensi, sampai besarnya risiko perusahaan.

Dengan profil yang dimiliki MIDI saat ini, apakah P/E sebesar 29,6x telah memberikan margin of safety dan termasuk murah atau justru masih terlalu mahal? We provide, you decide.

Penulis: Calvin Kurniawan, Investment Analyst Lead Stockbit

Copyright 2023 Stockbit, all rights reserved.

Disclaimer:

Semua konten dalam artikel ini dibuat untuk tujuan informasi dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. Always do your own research.

PT Stockbit Sekuritas Digital (“Stockbit”), Perusahaan efek yang berizin dan diawasi oleh Otoritas Jasa Keuangan.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing-masing nasabah.

Domain resmi Stockbit adalah “https://stockbit.com/” dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri “@Stockbit.com” Semua pemberian Informasi Rahasia kepada pihak-pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak-pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.