Penulis: Arvin Lienardi | Editor: Aulia Rahman Nugraha, Edi Chandren, Vivi Handoyo Lie

Published date: 7/2/2024

Tambahan armada JV yang lebih cepat dari prediksi mengkompensasi sentimen harga batu bara dan nikel yang cenderung lemah.

Indikasi kinerja kuat 4Q23 yang akan berlanjut pada 2024, didorong ekspansi armada dan operasional JV.

Potensi dividen final 5,6% dari tahun buku 2023 dan ~12,1% pada 2024.

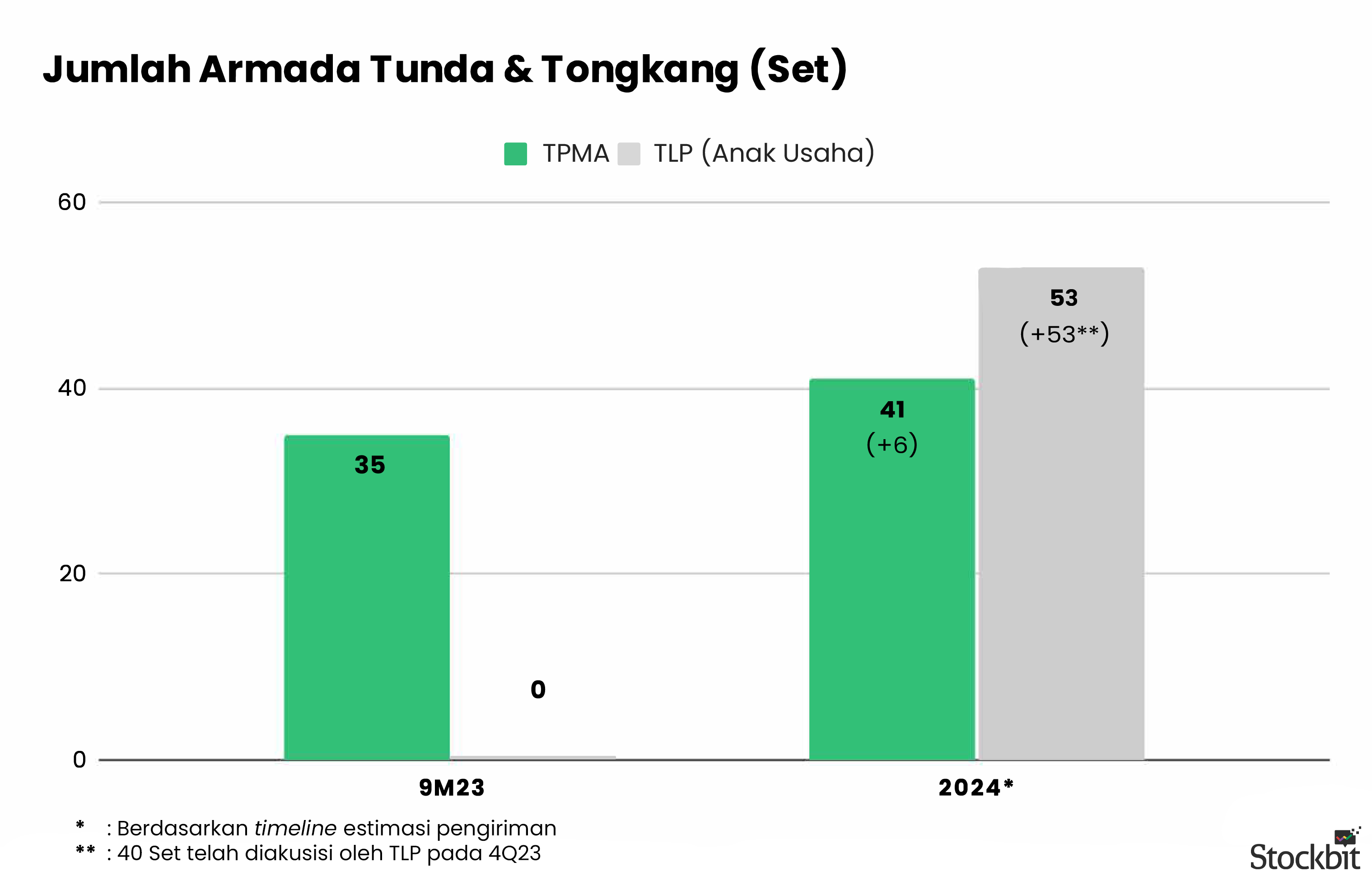

Deskripsi: Jumlah armada kapal tunda dan tongkang (dalam set) milik TPMA dan TLP.Sumber: TPMA, Stockbit analysisExecutive Summary

Joint venture (JV) antara Trans Power Marine ($TPMA) dan Tsingshan, PT Trans Logistik Perkasa (TLP), berhasil mendatangkan ~40 set kapal tunda dan tongkang bekas pada 4Q23 dan sudah dalam kondisi operasional. Hal ini jauh lebih cepat dari ekspektasi awal kami dalam Mini Unboxing TPMA sebelumnya, yang memperkirakan kapal-kapal tersebut baru akan didatangkan paling cepat pada 2025. Meski demikian, kami tidak lagi mengekspektasikan re-rating valuasi TPMA, mengingat tren harga batu bara dan nikel masih cenderung lemah. Oleh karena itu, kami menilai upside harga saham TPMA ke depannya akan lebih didorong oleh pertumbuhan kinerja.

Ekspansi armada yang dilakukan Trans Power Marine ($TPMA) dan TLP kami prediksi dapat melanjutkan kinerja positif perseroan, dengan pertumbuhan laba bersih double digit pada 2024. Pada 4Q23 sendiri, kinerja perseroan mengindikasikan kinerja yang solid dengan volume angkut yang lebih tinggi dibandingkan kuartal sebelumnya. Kami memperkirakan laba bersih pada 2023 dapat tumbuh +21,1% YoY ke level US$17,3 juta.

TPMA sendiri berencana menambah armada kapal tunda dan tongkang dari ~35 set per akhir 2023 menjadi ~41 set pada 2024. Sementara itu, TLP berencana menambah armadanya menjadi ~53 set kapal dari sebelumnya 40 set kapal. Dengan ekspansi ini, kami memprediksi laba bersih TPMA pada 2024 akan mencapai US$20,3 juta (+17,4% YoY), dengan pendapatan sebesar US$68,6 juta (+7,4% YoY).

Potensi pertumbuhan laba bersih double digit pada 2023 dan 2024 pada akhirnya akan membuat dividen TPMA menjadi semakin atraktif. Kami memperkirakan perseroan dapat membagikan dividen dengan yield sebesar 9–12,1% pada 2023 dan 2024, dengan asumsi kurs rupiah terhadap dolar AS di level 15.500, dividend payout ratio sebesar 65%, dan mengacu harga saham saat ini di level Rp645/lembar. Dari segi keuangan, TPMA memiliki arus kas dan posisi utang yang sehat, serta masih mencatat net cash ~US$5,4 juta. Pada November 2023, TPMA telah membagikan dividen interim sebesar Rp30/lembar, sehingga dividen final tahun buku 2023 berpotensi memiliki yield sebesar 5,6%.

Meski tidak terdapat banyak potensi re-rating, kami menilai harga saham TPMA tetap dapat menawarkan upside dari pertumbuhan laba bersih. Menggunakan asumsi valuasi P/E Ratio di kisaran 6,5x, serta proyeksi Earnings Per Share (EPS) 2024 naik ke level Rp120/saham, maka saham TPMA berpotensi diperdagangkan di level ~Rp780/lembar.

Adapun beberapa risiko utama dari TPMA antara lain: 1) meningkatnya suplai kapal tunda dan tongkang yang lebih cepat dari ekspektasi, sehingga berpotensi menekan tarif sewa (charter rate) kapal; 2) harga batu bara yang terus melemah berpotensi menyebabkan penurunan produksi batu bara, sehingga tarif sewa, volume angkut, dan utilisasi armada dapat turun; dan 3) keterlambatan pengiriman kapal dari produsen, sehingga dapat menghambat ekspansi TPMA.

Operasional JV Lebih Cepat dan Tambahan Armada Mengkompensasi Sentimen Komoditas

Dalam Mini Unboxing TPMA sebelumnya, kami menyebut valuasi TPMA berpotensi mengalami re-rating akibat kondisi kapal tongkang yang masih mengalami undersupply. Namun, tren harga batu bara dan nikel yang cenderung melemah memberikan sentimen negatif terhadap valuasi TPMA.

Meski demikian, saham TPMA masih dapat memberikan upside yang menarik dari pertumbuhan kinerja laba bersih. Beberapa faktor positif yang dapat mendongkrak kinerja TPMA antara lain tambahan armada, operasional JV yang jauh lebih cepat dari perkiraan, serta ketersediaan kapal tongkang yang masih undersupply.

Kami menilai undersupply kapal tongkang masih akan berlangsung pada 2024 dan baru akan ternormalisasi pada 2Q25. Estimasi ini didasarkan dari beberapa insights sebagai berikut:

Undersupply masih terjadi pada 2022. Pada 1Q23, pesanan kapal baru melonjak hingga +400% dibandingkan 2 tahun terakhir. Kapal yang telah dipesan sendiri memerlukan waktu 2 tahun hingga akhirnya dikirimkan ke pembeli.

Emiten produsen baja, Gunawan Dianjaya Steel ($GDST), pada akhir Oktober 2023 menyebut bahwa pesanan besi ke galangan kapal – yang mayoritas berada di Batam – sudah full booked hingga Februari 2024. Dengan build time selama 1 tahun, estimasi pengiriman kapal ke pembeli baru akan dimulai pada awal 2025.

Ikatan Pengusaha Perkapalan dan Lepas Pantai Indonesia (Iperindo) pada Januari 2024 menyebut bahwa galangan kapal masih kekurangan tenaga ahli welder, sehingga menyebabkan antrian pemesanan kapal.

Di tengah kondisi undersupply tersebut, TPMA melalui entitas usahanya masih berhasil mengamankan akuisisi kapal. Pada 4Q23, JV antara TPMA dan Tsingshan, PT Trans Logistik Perkasa (TLP), berhasil mengakuisisi ~40 set kapal tunda dan tongkang bekas. Kapal-kapal tersebut pun saat ini telah beroperasi, lebih cepat dari ekspektasi kami sebelumnya yang memperkirakan operasional TLP paling cepat pada 2025.

Selain itu, TPMA juga menambah ~2 set kapal pada 2023, sehingga membuat jumlah armadanya menjadi ~35 set. Tambahan armada dan mulai beroperasinya JV membuat TPMA berpotensi membukukan kinerja yang memuaskan pada 2023, di mana kami memperkirakan laba bersih perseroan bisa tumbuh +21,1% YoY ke level US$17,3 juta. Secara kuartalan, kami mengestimasikan laba bersih TPMA pada 4Q23 mencapai US$4,2 juta (+1,8% QoQ, -12% YoY).

Kinerja solid TPMA sebenarnya telah terindikasi dari pertumbuhan volume angkut per 9M23 yang tumbuh +4,7% YoY menjadi 12,7 juta ton. Manajemen TPMA juga mengatakan kepada Stockbit bahwa rata-rata volume angkut pada 4Q23 lebih tinggi dibandingkan 3Q23. Volume angkut yang kuat ini terjadi di tengah penurunan harga batu bara sekitar -50% dari level April 2023.

Ke depannya, kami menilai tambahan armada akan berdampak positif bagi TPMA, mengingat perseroan memiliki klien terpercaya dengan rekam jejak dan retensi yang baik. Dengan sejumlah faktor di atas, kami menilai pertumbuhan double digit TPMA pada 2023 dapat berlanjut pada 2024.

Proyeksi TPMA 2024: Pertumbuhan Double Digit dan Ekspansi Armada

Untuk 2024, kami memperkirakan laba bersih TPMA dapat tumbuh sebesar +17,4% YoY menjadi US$20,3 juta, ditopang oleh pertumbuhan pendapatan sekitar +7,4% YoY dan kontribusi laba bersih dari TLP sebesar US$1,8 juta.

Deskripsi: Proyeksi pendapatan dan laba bersih TPMA 2023–2024.

Sumber: Stockbit analysisBerikut adalah beberapa asumsi utama yang kami gunakan dalam menyusun estimasi kinerja TPMA pada 2024:

Charter rate cenderung flat karena harga batu bara kami perkirakan akan bergerak sideways di rentang US$100–130/ton pada 2024.

Utilisasi penuh pada armada induk TPMA.

Charter rate dan utilisasi TLP lebih rendah dari TPMA.

Kami menilai peningkatan laba bersih dan pendapatan TPMA pada 2024 akan ditopang oleh pertumbuhan jumlah armada dan volume angkut milik perseroan dan TLP.

Pada 2024, TPMA akan menambah 1 kapal tunda, 6 kapal tongkang, dan 1 floating crane, sehingga jumlah armada perseroan akan menjadi ~41 set kapal tunda dan tongkang serta 4 floating crane. Selain perseroan sendiri, tambahan armada juga dilakukan TLP yang berencana mengakuisisi 13 set kapal tunda dan tongkang baru pada 2024, sehingga TLP akan mengoperasikan ~53 set kapal tunda dan tongkang pada akhir 2024. Seluruh armada yang datang merupakan pesanan sejak 2022, lebih dulu ketimbang banyak emiten pelayaran lain yang baru memesan kapal pada 2023–2024.

Deskripsi: Jumlah armada kapal tunda dan tongkang (dalam set) milik TPMA dan TLP.

Sumber: TPMA, Stockbit analysisKami menilai tambahan armada akan menjadi katalis positif bagi kinerja TPMA mengingat kapal existing yang dimiliki perseroan telah fully utilized. Manajemen TPMA juga mengatakan bahwa seluruh kapal yang dibeli TLP sudah beroperasi, sehingga dapat langsung berkontribusi untuk laba TPMA pada 2024.

Kami memprediksi bahwa TLP dapat berkontribusi hingga US$1,8 juta pada laba bersih TPMA selama 2024, sekitar 9,5% dari estimasi laba usaha TPMA pada 2024.

Volume Angkut Tetap Kuat Seiring Pertumbuhan Produksi Batu Bara Nasional

Salah satu faktor yang kami yakini dapat menjaga volume angkut dan utilisasi armada milik TPMA dan TLP adalah permintaan untuk jasa transportasi batu bara, yang kami perkirakan akan tetap tumbuh. Permintaan batu bara pada 2024 sendiri akan didorong oleh meningkatnya kebutuhan untuk smelter dan pembangkit listrik. Kementerian ESDM memperkirakan permintaan listrik pada 2024 akan naik hingga +4,2% YoY.

Pada 2023, produksi batu bara Indonesia tumbuh +12,8% YoY menjadi 775 juta ton, melampaui (111,5%) target di level 694,5 juta ton dan menandai rekor tertinggi sepanjang sejarah. Dari jumlah tersebut, Indonesia mengekspor 518 juta ton, tumbuh +11,4% YoY.

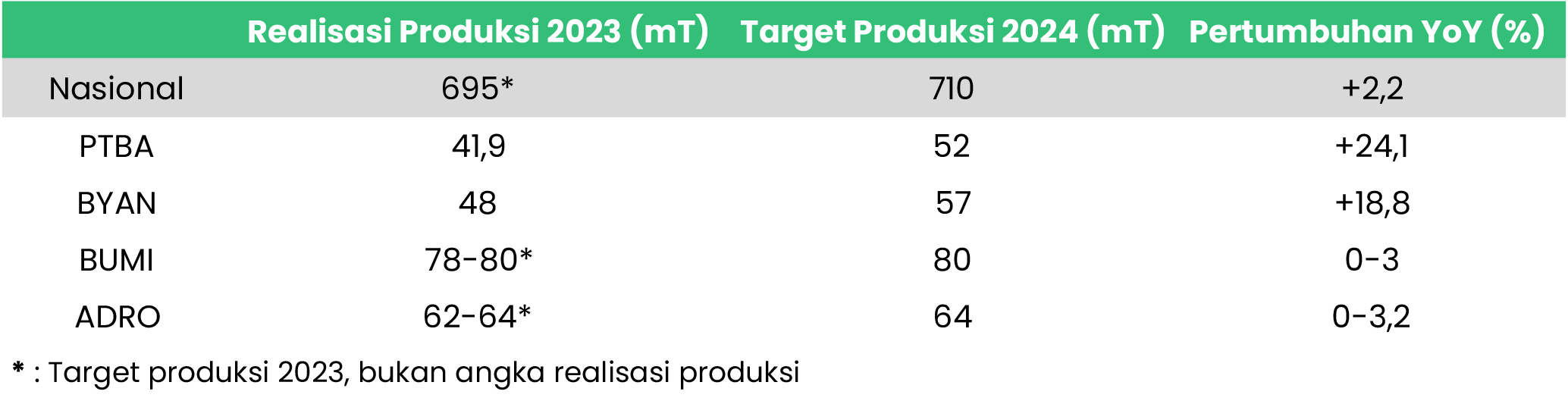

Untuk 2024, Kementerian ESDM menargetkan produksi batu bara nasional sebesar 710 juta ton. Meski target tersebut lebih rendah dari realisasi 2023, kami menilai bahwa realisasinya berpotensi melebihi target, seperti yang terjadi pada 2023. Hal ini tercermin dari target berbagai produsen batu bara besar yang masih mengincar pertumbuhan produksi pada 2024.

Deskripsi: Produksi batu bara beberapa emiten dan nasional pada 2023 dan target 2024.

Sumber: Perusahaan, Stockbit analysisKami memperkirakan utilisasi armada baru dan existing yang dimiliki TPMA dan TLP akan tetap tinggi jika produksi batu bara Indonesia terus berada di level lebih dari 700 juta ton per tahun. Sebab, jasa pelayaran kapal tunda dan tongkang adalah salah satu sektor pendukung yang terlibat dalam proses pengiriman batu bara domestik dan ekspor. Volume angkut yang tetap tinggi membuat TPMA bisa mempertahankan margin laba kotor tetap tinggi di atas 35%.

Keuangan Sehat dengan Dividen yang Atraktif

Pertumbuhan laba bersih double digit pada 2023 dan 2024 pada akhirnya akan membuat TPMA berpotensi menawarkan dividen yang atraktif. Dengan estimasi laba bersih US$17,3 juta pada 2023 dan US$20,3 juta pada 2024, serta menggunakan asumsi kurs rupiah terhadap dolar AS di level 15.500 dan dividend payout ratio sebesar 65%, kami memperkirakan bahwa TPMA dapat memberikan dividend yield sebesar 9–12,1% pada 2023 dan 2024 berdasarkan harga saham di Rp670/lembar.

Perlu dicatat, TPMA sudah membagikan dividen interim tahun buku 2023 sebesar Rp30/lembar pada November 2023, sehingga kami memprediksi sisa dividen tahun buku 2023 yang akan dibagikan adalah Rp36/lembar, mengimplikasikan yield sebesar 5,6%.

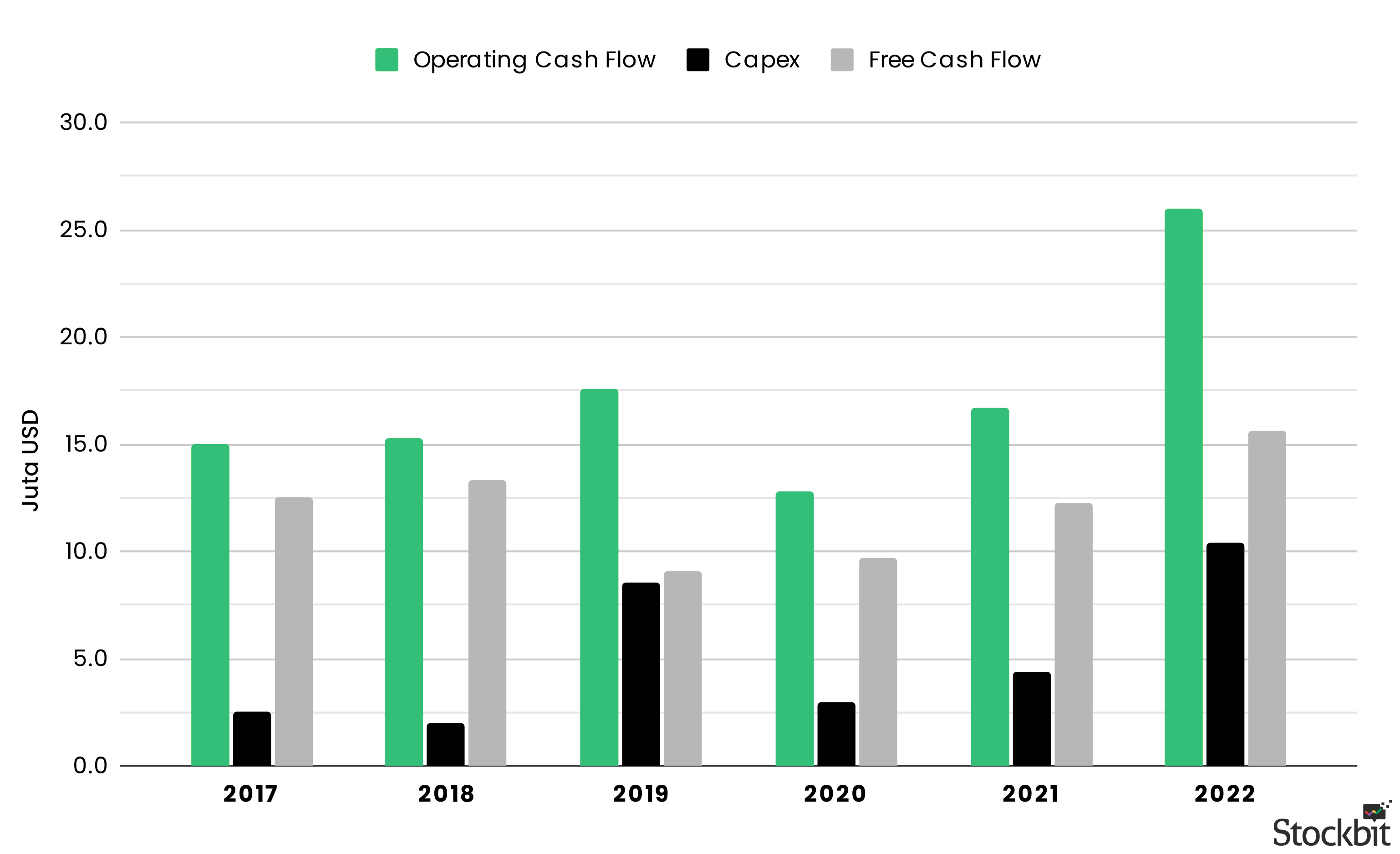

Deskripsi: Estimasi dividen per saham pada 2023E termasuk dividen interim sebesar Rp30/saham yang telah dibayarkan TPMA pada November 2023.Sumber: Stockbit analysisSelain dividen yang atraktif, TPMA juga merupakan perusahaan yang sehat secara keuangan. Perseroan memiliki arus kas dan posisi utang yang sehat serta mencatat net cash position sebesar ~US$5,4 juta.

Deskripsi: Capex dan cash flow dari TPMA sejak 2017.Sumber: Stockbit analysisUntuk ekspansi armada pada 2024, TPMA membutuhkan capex sebesar ~US$20 juta (~Rp310 M). Dengan kondisi kas minimal sebesar US$17 juta (setelah dividen interim), kami memprediksi TPMA akan mengambil utang, tetapi dengan porsi yang masih tergolong sehat mengingat perseroan memiliki arus kas yang baik. Kami meyakini TPMA dapat mempertahankan net cash position.

Valuasi

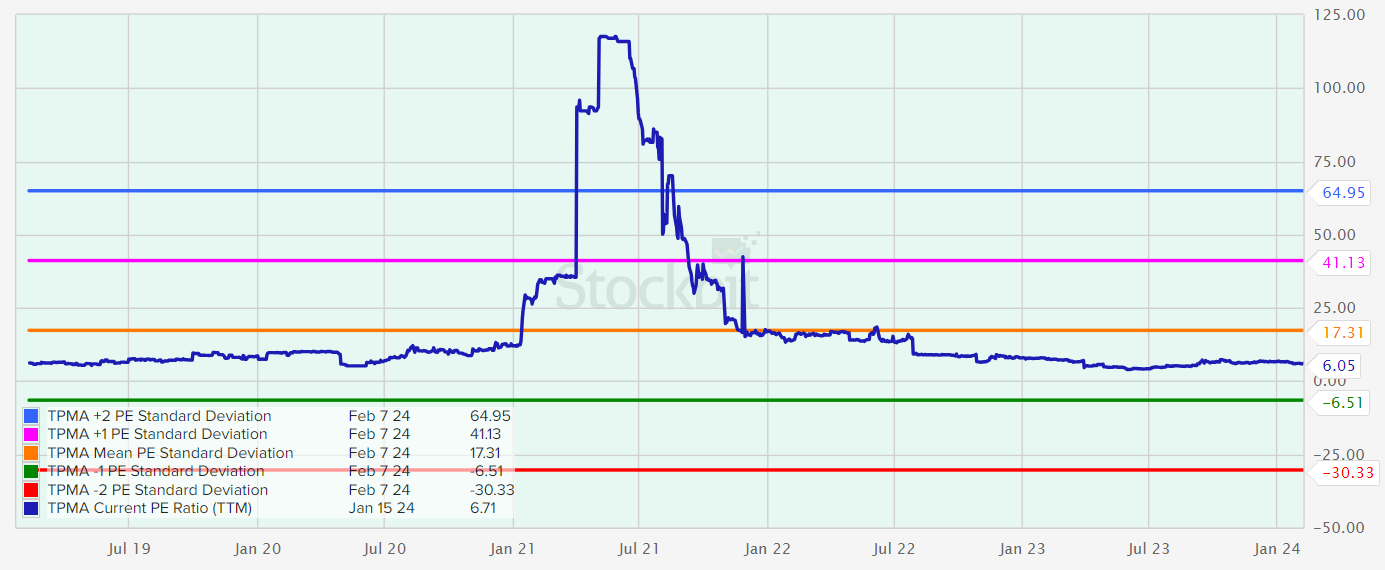

Deskripsi: P/E Band 5Y TPMA

Sumber: Stockbit FundachartDari sisi valuasi, kami menilai tidak terdapat banyak potensi re-rating, mengingat tren pelemahan harga komoditas seperti batu bara dan nikel pada tahun ini. Dengan asumsi perubahan valuasi yang minor, upside harga saham TPMA kami perkirakan akan berasal dari pertumbuhan laba bersih ke depan. Menggunakan asumsi valuasi TPMA berada di kisaran P/E Ratio 6,5x, serta proyeksi Earnings Per Share (EPS) 2024 naik ke level Rp120/saham, maka saham TPMA berpotensi diperdagangkan di level ~Rp780/lembar.

Risiko

Risiko utama dari TPMA adalah suplai kapal tunda dan tongkang yang dapat naik secara signifikan. Kami mengestimasikan kapal-kapal yang dipesan perusahaan pelayaran pada 1-2 tahun lalu akan mulai memasuki pasar pada awal 2025. Namun, jika kapal-kapal tersebut datang lebih cepat, hal ini berpotensi mempercepat normalisasi suplai kapal, yang pada akhirnya dapat mempercepat penurunan tarif sewa dan utilisasi kapal TPMA.

Selain itu, harga batu bara yang sudah ternormalisasi tidak menutup risiko untuk terus turun. Jika harga batu bara terus turun, produsen bisa mengurangi produksi. Hal ini secara tidak langsung dapat berdampak pada volume angkut TPMA, sehingga berisiko membuat pendapatan menurun.

Terakhir, tidak menutup peluang adanya keterlambatan pengiriman kapal dari produsen, sehingga dapat menghambat ekspansi TPMA pada 2024.

________________

Penulis:

Arvin Lienardi, Investment Analyst

Editor:

Vivi Handoyo Lie, Head of Investment Research

Edi Chandren, Investment Analyst Lead

Aulia Rahman Nugraha, Sr. Investment Journalist

Copyright 2024 Stockbit, all rights reserved.

Disclaimer:

Semua konten dalam artikel ini dibuat untuk tujuan informasional dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. Always do your own research.

Informasi ini dimiliki oleh PT Stockbit Sekuritas Digital (“Stockbit”), Perusahaan efek yang berizin dan diawasi oleh Otoritas Jasa Keuangan.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing-masing nasabah.

Domain resmi Stockbit adalah “https://stockbit.com/” dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri “@Stockbit.com” Semua pemberian Informasi Rahasia kepada pihak-pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak-pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.