Image by: Stockbit

Stockbit’s take:

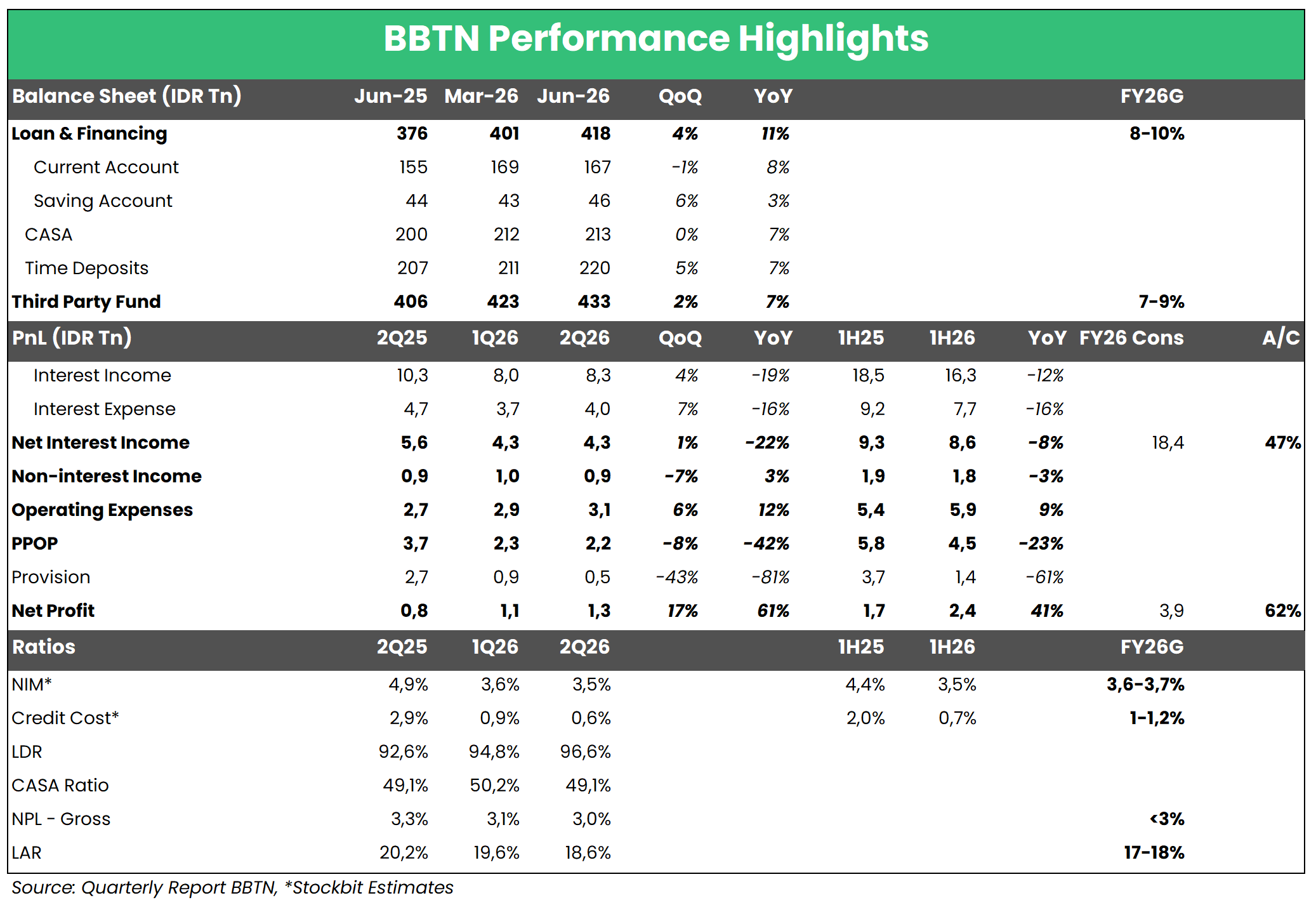

Bank Tabungan Negara ($BBTN) mencatat laba bersih Rp1,3 T pada 2Q26 (+61% YoY, +17% QoQ), menandai level tertinggi secara kuartalan setidaknya sejak 1Q19.

Hasil ini membuat laba bersih selama 1H26 mencapai Rp2,4 T (+41% YoY), jauh melampaui ekspektasi karena setara 62% estimasi 2026F konsensus (vs. 1H25: 49% realisasi 2025).

Kinerja selama 1H26 didukung oleh penurunan beban provisi yang signifikan (-61% YoY) seiring kualitas aset yang membaik.

Memasuki 2H26, manajemen BBTN mengantisipasi likuiditas yang lebih ketat di tengah: 1) kenaikan suku bunga; dan 2) jumlah SRBI beredar pada Juni 2026 yang menembus level tertinggi sejak diluncurkan dan belum menunjukkan tanda penurunan. Meski demikian, seluruh guidance 2026F tetap dipertahankan oleh manajemen.

CoC Turun Signifikan Seiring Perbaikan Kualitas Aset

CoC turun menjadi 0,7% selama 1H26 (vs. 1H25: 2%), di bawah guidance 2026F di kisaran 1–1,2%.

Manajemen BBTN memperkirakan CoC akan berada di batas bawah guidance pada akhir 2026, tanpa rencana melakukan backloading provision.

NPL gross turun menjadi 2,99% pada Juni 2026 (vs. Juni 2025: 3,3%) dan diperkirakan akan berada di kisaran 2,8–2,9% pada akhir 2026. Sementara itu, target NPL coverage ratio tetap 125% (vs. Juni 2026: 122%).

PPOP Tertekan oleh Penyesuaian Akuntansi

PPOP turun -23% YoY selama 1H26, ditekan oleh pelemahan pada hampir seluruh metrik, terutama pendapatan bunga (-12% YoY).

Pelemahan pendapatan bunga disebabkan oleh high–base effect dari penyesuaian perhitungan effective interest income pada segmen KPR non–subsidi. Di luar faktor tersebut, pendapatan bunga masih tumbuh +9% YoY.

Likuiditas Diperkirakan Ketat pada 2H26, CoF Berpotensi Naik

Beban bunga turun -16% YoY, sehingga CoF turun menjadi 3% selama 1H26 (vs. 1H25: 4,1%). Namun, CoF pada Juni 2026 sedikit naik secara bulanan seiring wacana pemerintah untuk menarik dana saldo anggaran lebih (SAL) senilai Rp200 T dari sistem perbankan.

Terkait tambahan injeksi SAL sebesar Rp400 T pada akhir Juni 2026, BBTN memperoleh alokasi sebesar Rp38,3 T, setara 9% dari total DPK perseroan per Juni 2026.

Meski memperoleh tambahan dana SAL, manajemen BBTN tetap memperkirakan likuiditas akan tetap ketat dan CoF meningkat ke kisaran 3,1–3,3% pada akhir 2026.

Guidance Kredit Dipertahankan, Pertumbuhan Berpotensi Melunak pada 2H26

Pertumbuhan kredit per Juni 2026 (+11% YoY) melampaui guidance 2026F manajemen di kisaran +8–10% YoY, sehingga berpotensi melambat pada 2H26.

Pertumbuhan kredit per Juni 2026 didorong oleh kredit non–perumahan, termasuk akuisisi portofolio kredit pensiunan Bank SMBC Indonesia ($BTPN) [stockbit.com/post/32170748] yang dampaknya terhadap pendapatan bunga belum terlihat karena transaksi dilakukan pada akhir Juni 2026.

Manajemen juga berencana mengakuisisi portofolio kredit konsumer dari salah satu bank swasta asing pada 2027.

Stockbit's View: Outlook Positif Didukung Perbaikan Kualitas Aset

Kami menilai prospek BBTN pada 2H26 akan lebih ditentukan oleh dinamika beban provisi. Kualitas aset sendiri berpotensi terus membaik, tercermin dari day past due credit vintage 24 bulan yang turun menjadi 5,5% pada Juni 2026 (Juni 2025: 8,7%) serta penurunan LAR.

Tantangan utama justru berasal dari kenaikan CoF akibat likuiditas yang lebih ketat, tetapi dampaknya berpotensi diimbangi oleh perlambatan pertumbuhan kredit dan peningkatan fokus pada kredit dengan yield yang lebih tinggi.

Ditulis oleh Everson Sugianto, Stockbit Investment Research, tim riset dari Stockbit yang menyediakan analisis pasar saham Indonesia secara akurat, independen, dan real time.

Dapatkan informasi saham lengkap, data real time, dan analisa saham terbaru langsung di aplikasi Stockbit.