👋 Stockbitor!

Pertamina Geothermal Energy ($PGEO) akhirnya melantai di Bursa Efek Indonesia pada Jumat (24/2) dengan harga IPO sebesar Rp875/saham. Dengan raihan dana sebesar 9,06 triliun rupiah, IPO saham PGEO merupakan yang terbesar ke-5 dalam sejarah bursa saham Indonesia.

Berdasarkan data Bank Dunia, potensi panas bumi Indonesia diperkirakan mencakup ~40% dari cadangan sumber daya panas bumi dunia. Dengan hanya 2,8 GW yang beroperasi pada 2022, terdapat potensi yang signifikan untuk eksplorasi lebih lanjut dan pertumbuhan organik. Total kapasitas panas bumi Indonesia diperkirakan akan tumbuh pesat menjadi sekitar 6,2 GW pada 2030, dengan CAGR sekitar 10,4% pada 2022–2030.

PGEO sendiri merupakan pemegang hak panas bumi terbesar di Indonesia. Lantas, bagaimana prospek anak usaha Pertamina ini ke depannya?

Nature Bisnis Pembangkit Listrik Tenaga Panas Bumi (PLTP)

Untuk menghasilkan listrik, generator dan turbin di PLTP memerlukan uap air tanah yang dipanaskan oleh magma. Lalu, apa konsekuensi skema tersebut bagi PGEO?

Pic: Sistem Pembangkit Listrik Tenaga Panas Bumi Stabil dan tidak perlu biaya bahan bakar, tapi berisiko natural decline

Salah satu keunggulan PLTP dibandingkan renewable energy lainnya adalah kontinuitas dan stabilitasnya yang dapat diandalkan seperti PLTU. Kelebihan ini tidak dimiliki oleh energi terbarukan lainnya – seperti angin (PLTB) dan matahari (PLTS) – memiliki sifat intermittent yang membuatnya hanya dapat memproduksi listrik di waktu tertentu.

PLTP juga tidak memerlukan biaya bahan bakar karena panas yang berasal dari bumi bisa didapatkan secara gratis, berbeda dari pembangkit listrik batu bara. Konsekuensinya, panas bumi tersebut harus diolah langsung di tempatnya untuk menjaga panas dan tekanannya. Karakteristik tersebut membuat PLTP memerlukan investasi awal yang besar untuk pembuatan uap dari panas bumi dan infrastruktur transmisi listrik guna menghantarkan listrik yang sudah diproduksi ke daerah padat penduduk.

Lokasi potensi panas bumi yang jauh dari daerah padat penduduk dapat memberikan risiko minimnya demand dari listrik yang dihasilkan PLTP. Untuk mengatasi masalah itu, PGEO mengusahakan setiap area operasi berdekatan dengan area padat penduduk, sehingga kapasitas pembangkit listrik dapat dimaksimalkan dan listrik yang dihasilkan dapat diserap oleh masyarakat. Sebagai contoh, PLTP Kamojang dan Karaha memiliki kota Bandung sebagai daerah padat penduduk, PLTP Lahendong memiliki kota Manado, PLTP Ulubelu memiliki kota Bandar Lampung, dan PLTP Lumut Balai memiliki kota Palembang.

Selain itu, PLTP dapat mengalami risiko natural decline yang dapat mempengaruhi operasionalnya. Jika natural decline tersebut tidak dapat diperbaiki, maka satu-satunya cara adalah dengan mengebor sumur baru (make-up wells).Capex besar, melibatkan berbagai pihak

Operasional PLTP terdiri dari proses pembuatan gas dan proses pembuatan listrik. Untuk membangun infrastruktur bagi kedua kegiatan itu, diperlukan investasi awal hingga triliunan rupiah untuk masing-masing bagian. Hal ini menyebabkan perusahaan PLTP, termasuk PGEO, bekerja sama dengan beberapa pihak untuk membangun infrastruktur ini.

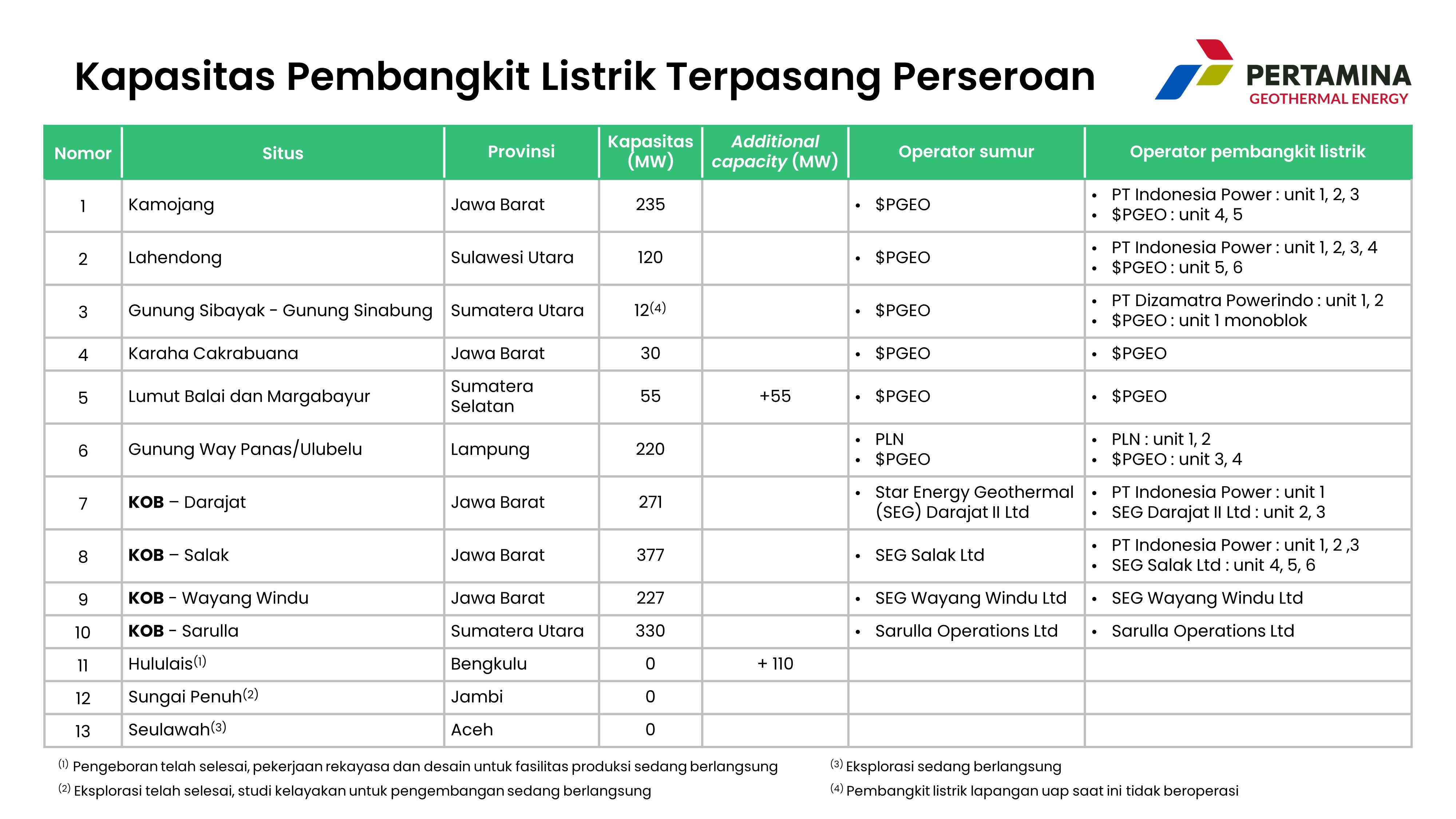

Pic: Wilayah Kerja Panas Bumi (WKP) yang dimiliki oleh PGEO beserta rincian operator pembangkit listriknya.Saat ini, PGEO memiliki 13 Wilayah Kerja Panas Bumi (WKP) dengan rincian 8 dioperasikan sendiri, 4 dikontrakkan, dan 1 dimiliki anak usaha. Dari jumlah tersebut, sebagian operasi WKP dikerjakan seluruhnya oleh PGEO, mulai dari pembuatan gas hingga pembuatan listrik. Namun, di beberapa lokasi, PGEO bekerja sama dengan PLN, di mana PGEO berperan sebagai pembuat gas dan PLN sebagai pembuat listrik.

Pada kasus tertentu, seluruh proses PLTP bahkan dapat dikerjakan oleh kontraktor (pihak ketiga) melalui skema kontrak operasi bersama (KOB). Melalui skema ini, kontraktor meminta izin untuk mengerjakan area operasi tersebut dengan imbalan memberikan sebagian laba bersihnya kepada PGEO.

Salah satu kontraktor PGEO adalah Star Energy, anak usaha Barito Pacific ($BRPT), yang mengerjakan area operasi di Darajat, Salak, dan Wayang Windu. Mengutip laporan keuangan PGEO pada 9M22, kontraktor akan membayar 2,66–4% dari laba bersihnya kepada PGEO.

Beban depresiasi mendominasi sehingga margin EBITDA tinggi

Kombinasi capex yang besar untuk aset tetap tanpa adanya biaya bahan bakar membuat komposisi beban pokok pendapatan PGEO didominasi oleh beban penyusutan (9M22: 66% dari total beban pokok). Karakteristik bisnis model ini membuat margin EBITDA yang tinggi, berkisar 79–85%. Hal ini juga ditambah dengan karakteristik bisnis model perusahaan pembangkit listrik yang terhitung stabil karena listrik yang dihasilkan perusahaan wajib diambil oleh PLN dengan skema take-or-pay.

PLN sendiri menyumbang ~96% pendapatan PGEO dan sisanya berasal dari pembayaran kontraktor KOB atas hak operasi di area operasi perseroan. Namun, PLN memiliki pengaruh signifikan atas renegosiasi tarif PJBL dan PJBU, mengingat PLN memiliki dan mengoperasikan satu-satunya jaringan listrik yang didistribusikan di Indonesia. Hal ini berpotensi membuat PGEO tidak dapat meningkatkan margin labanya.

Sekilas IPO PGEO: Ekspansi Kapasitas untuk Tumbuh

Dana hasil IPO yang didapatkan PGEO akan digunakan sebanyak 83,4% untuk belanja modal (capex) guna menambah kapasitas di WKP. Tujuannya untuk memenuhi permintaan tambahan dari pelanggan existing dan pelanggan baru.

.JPG)

Pic: Alokasi dana hasil IPO yang akan digunakan oleh PGEO.Dari total raihan dana IPO, maka PGEO akan menggunakan 7,56 triliun rupiah untuk membangun dan menambah kapasitas pembangkit listrik. Adapun 2 area operasi yang sudah pasti akan dikembangkan meliputi:

Lumut Balai : 55 MW (+55 MW) = 110 MW

Hululais : belum diutilisasi (+110 MW) = 110 MW

Pengembangan kapasitas lainnya masih menunggu proses studi kelayakan (feasibility study) dan kesepakatan awal, yang kemungkinan dapat dilakukan langsung oleh PGEO atau anak usahanya. PGEO belum merinci berapa dana yang akan digunakan untuk membangun masing-masing area operasi karena masih bergantung kepada total dana yang didapat dan proses pengerjaan.

Pertumbuhan PGEO sangat bergantung pada penambahan kapasitas pembangkit listriknya, baik dari area operasi yang sudah ada maupun area operasi baru. Sebab, saat ini kontrak take-or-pay PJBU dan PJBL dengan PLN sudah mencapai level `~90%, yang berarti PLN sudah menyerap hampir semua tenaga listrik yang diproduksi PGEO. Selain itu, availability factor sudah berada di level 92–100% dengan capacity factor mencapai 80–96%, yang mengindikasikan bahwa pembangkit listrik PGEO sudah berada di utilitas maksimum.

PGEO menargetkan akan menambah kapasitas terpasang sebesar 600 MW hingga 2027, sehingga total kapasitas menjadi 1.272 MW.

Selain capex, 100 juta dolar AS (1,5 triliun rupiah) atau 16,6% dana IPO akan digunakan sebagai pembayaran sebagian facilities agreement antara PGEO dengan mandated lead arrangers, kreditur sindikasi awal, dan Bank Mandiri ($BMRI) sebagai facility agent.

Kinerja PGEO

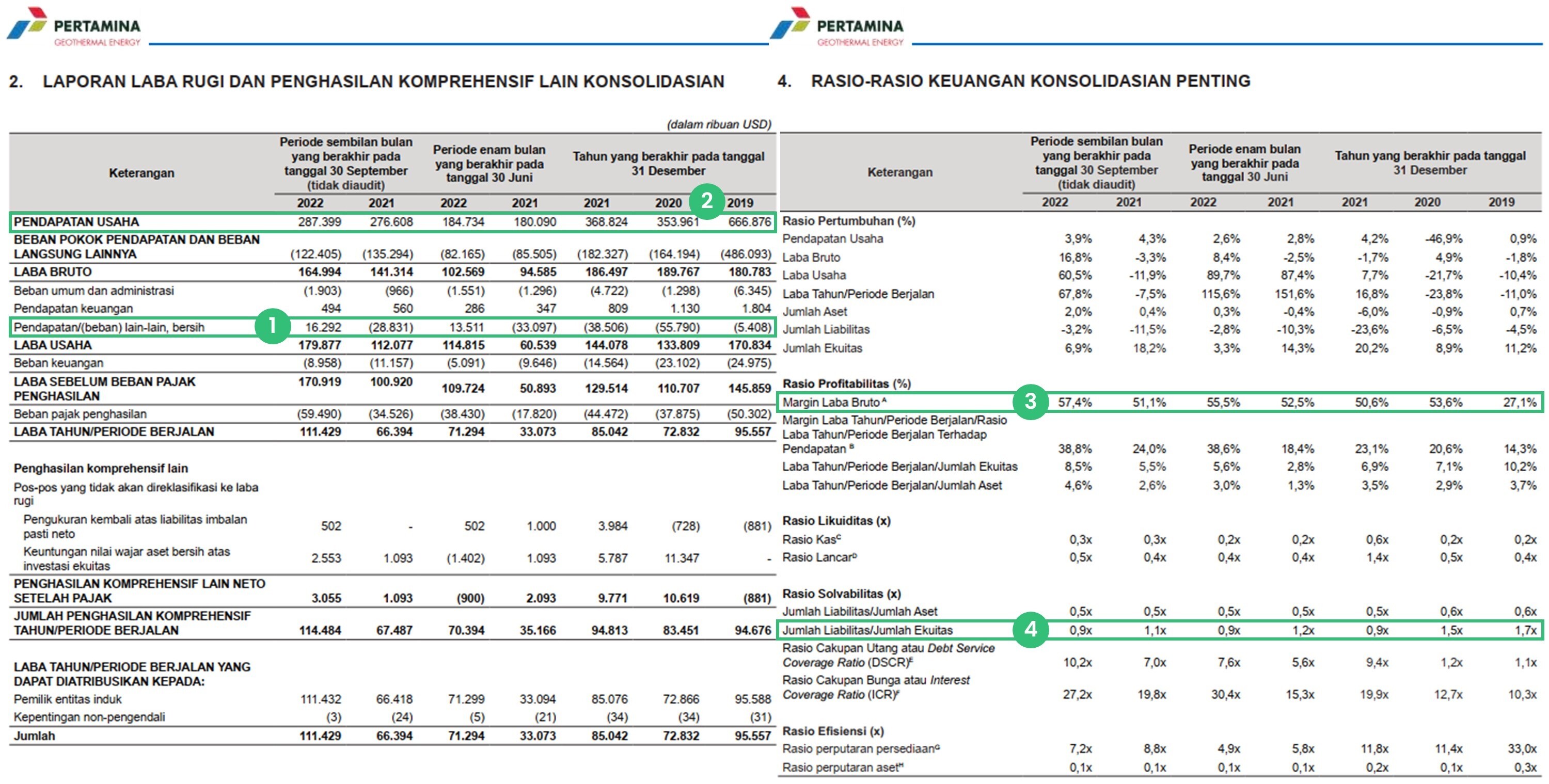

Berdasarkan laporan keuangan 9M22, mayoritas aset PGEO diisi oleh aset tetap dengan liabilitas yang berasal dari pinjaman bank. Pendapatan relatif stabil dengan margin yang cukup besar karena mayoritas transaksi dilakukan melalui skema PJBU atau PJBL dengan PLN. Akan tetapi, terdapat beberapa hal menarik yang bisa dikulik dari laporan keuangan ini:

Pic: Laporan keuangan PGEO per 9M22.Peningkatan pendapatan lain-lain 9M22 diakibatkan oleh tidak adanya nilai penurunan atas nilai aset tetap. Hal ini juga berakibat pada kenaikan laba bersih di 9M22.

Pendapatan usaha turun jauh pada 2020 karena perubahan PSAK 72 yang mengubah hal penilaian kembali atas transaksi pass-through dengan kontraktor KOB.

Pada 2020–2022, margin laba bruto (GPM) relatif stabil di kisaran 50–57% dengan margin laba bersih (NPM) di rentang 18–38%.

Debt-to-Equity Ratio berada di kisaran 0,9–1,5x dengan tren yang terus menurun pada 2020–2022.

Pic: Kinerja PGEO per 6M22.Dari sisi operasional, juga terdapat beberapa hal menarik yang perlu dicermati di antaranya:

Produksi listrik masing-masing area operasi tidak selalu sejalan dengan laba bersih yang dihasilkan. Sebagai contoh pada 6M22, produksi listrik PLTP Kamojang (800.055 MWh) relatif mirip dengan produksi listrik Ulubelu (778.926 MWh), tetapi laba bersih yang dihasilkan PLTP Kamojang (37,8 juta dolar AS) lebih tinggi dibandingkan PLTP Ulubelu (19,8 juta dolar AS). Hal ini dapat disebabkan oleh perbedaan harga jual beli listrik dan efisiensi pembangkit listrik di masing-masing area operasi.

Komposisi margin laba saat ini masih didominasi oleh 3 PLTP, yakni PLTP Kamojang, PLTP Ulubelu, dan PLTP Lahendong.

Valuasi PGEO: Murah atau Mahal?

Jika dilihat dari kacamata valuasi PBV 1,32x, valuasi PGEO terasa cukup murah. Namun, valuasinya akan lebih mahal jika kita menggunakan metrik PE dan PS serta membandingkannya dengan Star Energy Group Holdings Pte. Ltd., anak usaha Barito Pacific ($BRPT) di bidang PLTP.

Pada 8 Maret 2022 lalu, Green Era Pte. Ltd. – entitas yang dikendalikan Prajogo Pangestu – membeli 33,33% saham Star Energy Group Holdings Pte. Ltd. dari BCPG Public Company Limited dengan nilai 440 juta dolar AS. Dengan total ekuitas Star Energy Group Holdings yang mencapai 982,7 juta juta dolar AS per 2021, maka transaksi tersebut mengindikasikan PBV 1,34x.

Dengan perbandingan metrik yang sama, IPO saham PGEO ditransaksikan dengan nilai yang cukup wajar.Namun, dari sisi PE dan PS, valuasi PGEO ditransaksikan pada nilai yang relatif lebih mahal.

Pic: Perbandingan valuasi PGEO dengan Star Energy.Mahalnya nilai transaksi PGEO atau murahnya nilai transaksi Star Energy dapat dipengaruhi oleh 2 hal. Pertama, PGEO merupakan pemegang hak panas bumi terbesar di Indonesia, termasuk hak atas area operasi panas bumi Star Energy. Dalam kontraknya, Star Energy bertindak sebagai kontraktor kepada PGEO, yang artinya hak operasi tetap dipegang oleh PGEO. Hal ini menjustifikasi nilai premium yang dimiliki oleh PGEO karena mereka mendapat bagi hasil keuntungan dari KOB dengan Star Energy.

Kedua, lebih murahnya transaksi Green Era dengan Star Energy Group Holdings dapat dipengaruhi Grup Pangestu. Sebelum transaksi ini dilakukan, 66,67% saham Star Energy Group Holdings sudah dimiliki oleh BRPT, perusahaan yang juga dimiliki Prajogo Pangestu. Afiliasi keduanya memungkinkan transaksi dilakukan pada harga yang lebih rendah dibandingkan harga pasar.

Retrospektif hari pertama IPO

Sebelum IPO berlangsung, beredar rumor bahwa Masdar – perusahaan energi yang merupakan anak usaha BUMN Uni Emirat Arab, Mubadala Investment Company – dan Indonesia Investment Authority sudah masuk menjadi investor PGEO. Masdar dikabarkan masuk melalui INA dan keduanya akan mengambil 20% dari total saham yang ditawarkan PGEO, dengan rincian porsi Masdar sebanyak 15% dan INA sebesar 5%. Saat IPO pada Jumat (24/2), harga saham PGEO sempat turun -6,86% menjadi 815 rupiah per lembar, sebelum ditutup di harga 875 rupiah per lembar atau sesuai harga IPO.

Lantas, apakah saham PGEO layak dibeli? We provide, you decide.

Penulis: Theodorus Melvin, Investment Analyst Stockbit

Editor: Aulia Rahman Nugraha, Investment Journalist Stockbit

Copyright 2023 Stockbit, all rights reserved.

Disclaimer:

Versi asli dari tulisan ini sudah tayang di akun Stockbit @TheodorusMelvin pada 2 Februari 2023. Semua konten dalam artikel ini dibuat untuk tujuan informasional dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. Always do your own research.

Semua konten dalam artikel ini dibuat untuk tujuan informasi dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. Always do your own research.

PT Stockbit Sekuritas Digital (“Stockbit”), Perusahaan efek yang berizin dan diawasi oleh Otoritas Jasa Keuangan.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing-masing nasabah.

Domain resmi Stockbit adalah “https://stockbit.com/” dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri “@Stockbit.com” Semua pemberian Informasi Rahasia kepada pihak-pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak-pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.