.png)

Elnusa ($ELSA) mencatat pertumbuhan pendapatan dan laba yang drastis pada FY22, dengan kenaikan masing-masing sebesar +51,2% YoY dan +247,3% YoY. Tren positif ini berlanjut pada 1Q23, di mana pendapatan tumbuh +28,5% YoY dan laba bersih naik +53,4% YoY.

Ada 2 penyebab khusus dari pertumbuhan yang cepat ini, antara lain:

Pemulihan segmen bisnis di bidang hulu migas dan jasa pendukung migas seiring kenaikan investasi di sektor hulu migas Indonesia sebesar +11% YoY pada 2022. Pertumbuhan investasi ini mendorong kenaikan jumlah kegiatan hulu migas mulai dari eksplorasi hingga eksploitasi. Per 1Q23, laba bersih ELSA dari segmen hulu migas mencapai 24 miliar rupiah, lebih tinggi dari realisasi laba bersih segmen tersebut pada FY22 yang mencapai 16,8 miliar rupiah. Pada periode yang sama, segmen jasa penunjang migas mengalami kenaikan laba bersih sebesar +16,7% YoY.

Bisnis distribusi migas yang cenderung stabil juga terus mengalami pertumbuhan. Pada 2012–2022, laba bersih bisnis jasa distribusi dan logistik energi ELSA tumbuh dengan CAGR sebesar +24,4%.

Dengan target pertumbuhan investasi hulu migas yang mencapai +26% YoY menjadi 15,5 miliar dolar AS pada 2023, serta valuasi saham ELSA yang secara P/E Ratio berada di level 5,76x dan mendekati level terendah dalam 5 tahun terakhir, apakah saham ELSA layak dibeli?

Sekilas Tentang ELSA

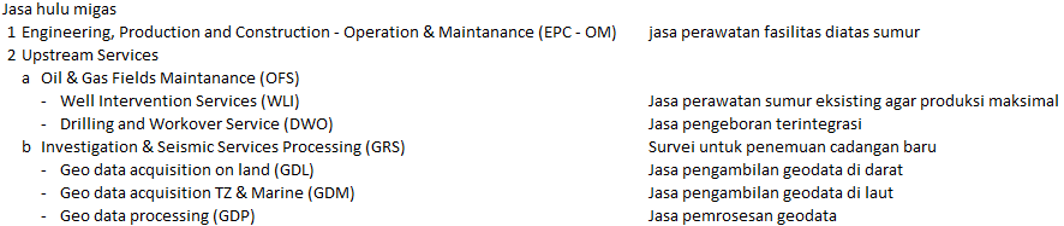

ELSA merupakan perusahaan minyak dan energi sekaligus anak usaha dari Pertamina Hulu Energi. Saat ini, kegiatan usaha yang dijalankan ELSA meliputi 3 segmen, yaitu:

Jasa Hulu Migas

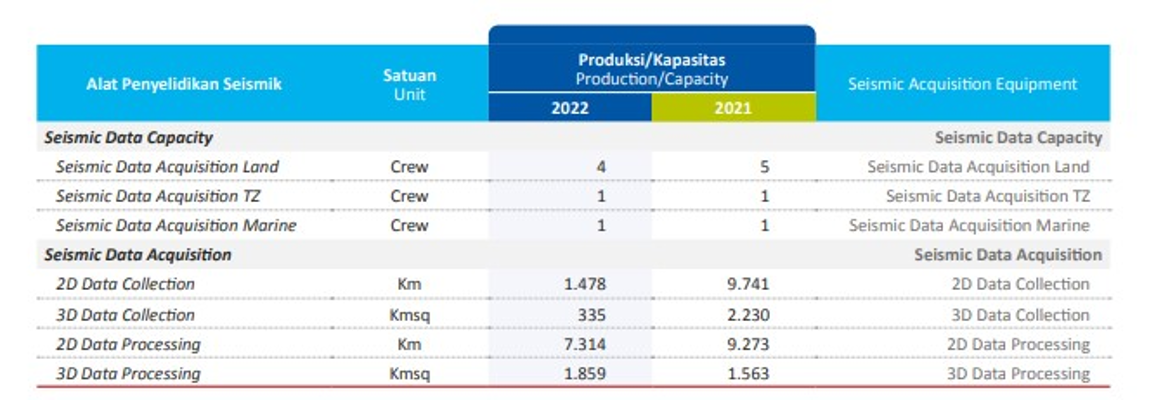

Menyediakan jasa layanan terpadu dalam aktivitas eksplorasi, eksploitasi, hingga perawatan sumur minyak dan gas (migas). Segmen ini memiliki 2 divisi, yakni divisi upstream services yang melayani jasa pemeliharaan dan pengelolaan lapangan migas dan jasa penyelidikan dan pengolahan jasa seismik, serta divisi engineering, production and construction - operation & maintenance yang melayani perawatan sumur migas yang telah berproduksi.

Performa dari segmen jasa hulu migas sangat bergantung dengan aktivitas hulu migas di Indonesia, mulai dari kegiatan eksplorasi hingga pengeboran sumur baru. Ketika aktivitas hulu migas – seperti eksplorasi pengeboran minyak – sedang aktif atau gencar dilaksanakan, maka kinerja sektor ini berpotensi meningkat dan begitu pula sebaliknya.

Pic: Divisi dan kegiatan usaha jasa hulu migas ELSA.

Sumber: Stockbit analysis

Jasa Penunjang Migas

Segmen jasa penunjang migas menyediakan segala layanan dalam mendukung kegiatan eksplorasi hingga eksploitasi sumur migas, seperti jasa manajemen dan pengelolaan data, kapal penunjang kegiatan lepas pantai (offshore service vessels/OSV), serta fabrikasi dan konstruksi. Dalam menjalankan bisnisnya di segmen ini, ELSA dibantu oleh anak-anak usahanya.

Sama seperti jasa hulu migas, segmen jasa penunjang migas juga sangat dipengaruhi oleh aktivitas pada hulu migas di Indonesia, tetapi dengan volatilitas pendapatan yang lebih rendah secara historis.

Pic: Kegiatan usaha segmen jasa penunjang migas ELSA.

Sumber: Stockbit analysis

Jasa Distribusi dan Logistik Energi

Berbeda dengan 2 segmen lainnya yang sensitif terhadap hulu migas, segmen jasa distribusi dan logistik energi menjalankan kegiatan usaha jasa hilir migas berupa jasa penyimpanan, perdagangan, pendistribusian, dan pemasaran produk migas di Indonesia.

Karena segmen jasa distribusi dan logistik energi bergerak di industri hilir, segmen ini memiliki karakteristik yang cenderung stabil meningkat dibandingkan dengan kedua segmen lainnya.

Pic:Kegiatan usaha segmen jasa distribusi dan logistik energi ELSA.

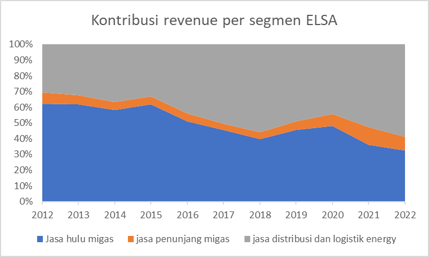

Sumber: Stockbit analysisSelama 11 tahun terakhir, kontribusi segmen jasa hulu migas ELSA terus mengalami penurunan kinerja seiring penurunan aktivitas hulu migas di Indonesia. Penurunan volume pekerjaan dan rate penyewaan peralatan juga mengakibatkan turunnya margin laba bersih di segmen ini, sehingga mengalami kerugian pada 2017–2018 dan 2020–2021. Segmen jasa hulu migas ELSA memang memiliki karakteristik margin yang berfluktuasi seiring dengan kenaikan dan penurunan rate penyewaan peralatan dan pekerjaan hulu migas.

Di sisi lain, segmen distribusi dan logistik energi terus mengalami peningkatan pendapatan. Pada 2012–2022, segmen ini mengalami pertumbuhan pendapatan hingga hampir 5x lipat, sekitar +392,7%. Dalam 11 tahun terakhir, segmen ini memiliki margin laba bersih yang berkisar antara 2–7%.

Pic: Breakdown laba bersih ELSA pada 2012-2022.Sumber: Stockbit analysisKinerja Hulu Migas Indonesia: Apa Dampaknya bagi ELSA?

Rendahnya investasi di sektor hulu migas dalam 1 dekade terakhir, diperparah dengan konflik geopolitik antara Rusia dan Ukraina, telah menyebabkan krisis energi di beberapa negara. Kondisi tersebut menyadarkan banyak negara untuk independen dalam menyediakan kebutuhan energi mereka. Akibatnya, aktivitas hulu migas global mengalami peningkatan signifikan sejak 2021 hingga saat ini.

Di Indonesia sendiri, pemerintah Indonesia secara historis selalu berusaha untuk meningkatkan kemandirian energi. Di sisi lain, kebutuhan energi yang tinggi di dalam negeri menyebabkan Indonesia masih perlu mengimpor migas dari negara lain. Pada 2022, Indonesia tercatat mengimpor minyak mentah sebesar 15,26 juta ton, naik +10% YoY dari realisasi 2021.

Segmen jasa hulu migas dan jasa penunjang migas ELSA berpotensi masih terus mengalami pertumbuhan ke depannya. Sebab, SKK Migas memiliki target untuk meningkatkan produksi dalam negeri dengan target lifting migas mencapai 1 juta barel minyak per hari (bopd) dan 12 miliar standar kaki kubik gas per hari (bscfd) pada 2030. Sebagai perbandingan, lifting minyak mentah Indonesia pada 2022 hanya sebesar 612.300 bopd, dengan lifting gas sebesar 5.347 juta standar kaki kubik gas per hari (mmscfd).

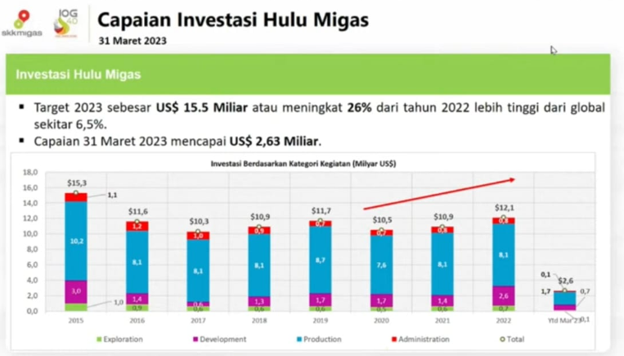

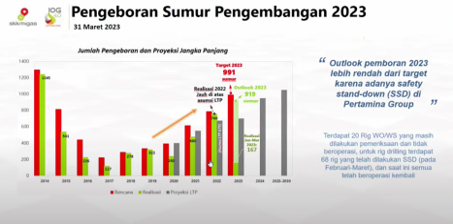

Pada 2023, SKK Migas menargetkan lifting minyak sebesar 660.000 bopd dan lifting gas sebesar 6.160 mmscfd. Pemerintah juga menargetkan investasi di sektor hulu migas pada 2023 mencapai 15,5 miliar dolar AS (+26% YoY), dengan investasi untuk kegiatan eksplorasi sebesar 3 miliar dolar AS (vs. FY22: 0,7 miliar dolar AS) dan pengeboran sumur pengembangan hingga 919 sumur (vs. FY22: 760 sumur). Target-target ini berpotensi memberikan kontribusi positif bagi pertumbuhan kegiatan hulu migas di Indonesia pada tahun ini.

Per 1Q23, realisasi investasi hulu migas di Indonesia tercatat tumbuh +25,2% YoY menjadi 2,6 miliar dolar AS (vs. 1Q22: 2,1 miliar dolar AS).

Pic: Realisasi investasi hulu migas per 1Q23

Sumber: SKK Migas

Pic: Capaian dan target pengeboran sumur pengembangan per 1Q23

Sumber: SKK MigasOptimalisasi Pengadaan dan TKDN: Tailwinds untuk ELSA

Peningkatan aktivitas hulu migas berpotensi meningkatkan volume pekerjaan serta kenaikan rate peralatan yang dimiliki ELSA, sehingga dapat meningkatkan kinerja segmen hulu migas dan jasa penunjang migas milik perseroan. Kedua segmen tersebut memiliki korelasi positif dengan aktivitas hulu migas.

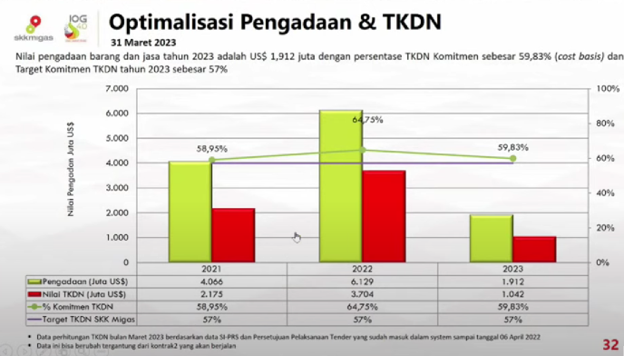

Selain itu, kewajiban Tingkat Komponen Dalam Negeri (TKDN) sebesar 57% bagi pengeboran sektor hulu migas juga memberikan jaminan bagi pertumbuhan kinerja ELSA ke depannya. Dengan adanya TKDN ini, para kontraktor kontrak kerja sama (KKKS) swasta akan melirik ELSA sebagai salah satu penyedia jasa hulu migas yang dapat memenuhi kebutuhan pengadaan keperluan kerja mereka dalam melakukan eksplorasi maupun pengeboran minyak di Indonesia, selagi memenuhi kewajiban minimum TKDN.

Pic: Target dan nilai TKDN SKK Migas per 1Q23

Sumber: SKK MigasPerforma Keuangan ELSA pada 1Q23

ELSA mencatatkan pertumbuhan laba bersih sebesar +53,4% YoY menjadi 115 miliar rupiah pada 1Q23. Pencapaian tersebut didukung oleh pertumbuhan pendapatan sebesar +28,5% YoY menjadi 3,1 triliun rupiah, ditambah dengan ekspansi margin laba sehingga laba bersih dapat bertumbuh lebih signifikan.

Berikut kinerja masing-masing segmen dari ELSA pada 1Q23:

Segmen Jasa Hulu Migas

Jasa hulu migas memberikan kontributor terbesar bagi pertumbuhan laba bersih ELSA. Bahkan, pencapaian laba bersih dari segmen jasa hulu migas ELSA telah berhasil melampaui pencapaian segmen ini selama FY22 yang mencapai 16,7 miliar rupiah.

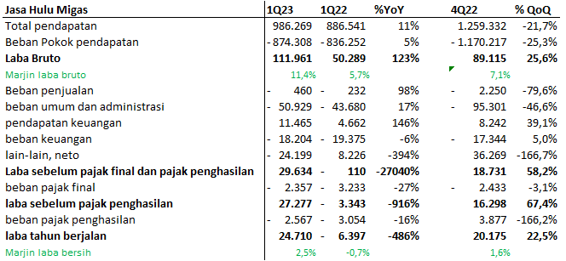

Segmen jasa hulu migas mencatatkan laba bersih sebesar 24,7 miliar rupiah pada 1Q23, berbalik dari rugi sebesar 6,4 miliar rupiah pada 1Q22. Realisasi ini didorong oleh pertumbuhan pendapatan sebesar +11% YoY menjadi 986 miliar rupiah serta ekspansi margin laba bruto menjadi 11,4% (vs. 1Q22: 5,7%).

Secara kuartalan, walaupun pendapatan mengalami penurunan -21,7% QoQ, penurunan yang lebih signifikan di beban pokok penjualan (-25,3% QoQ) menyebabkan laba bruto masih dapat bertumbuh +25,6% QoQ.

Pendapatan segmen jasa hulu migas berkontribusi sebesar 31% dari total pendapatan ELSA, dengan laba bersih berkontribusi 21,5% dari total laba bersih.

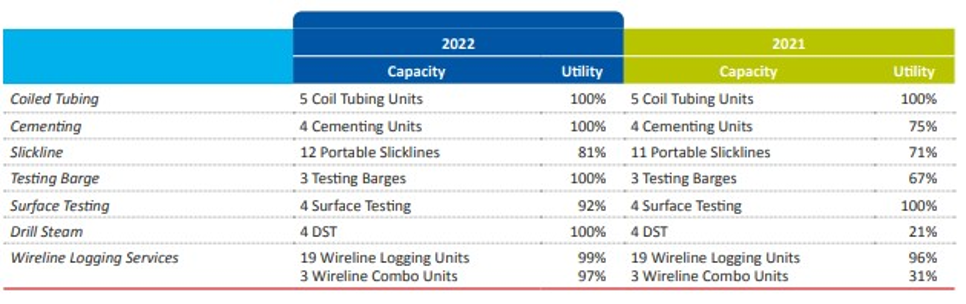

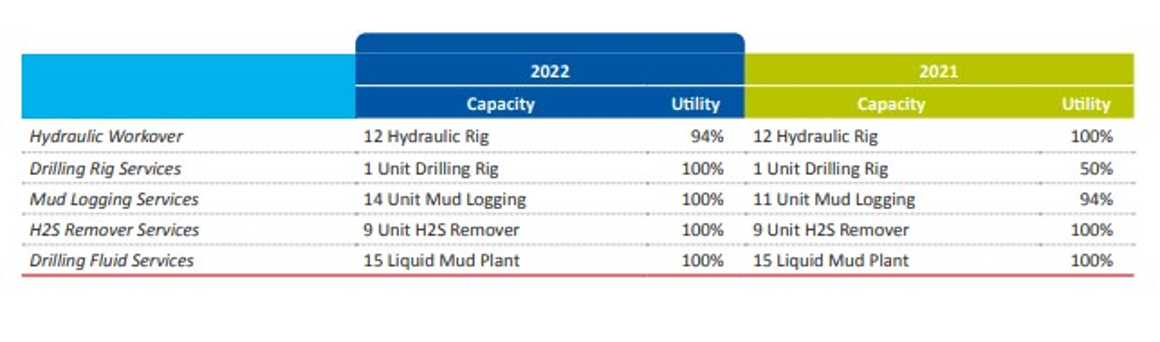

Berdasarkan informasi laporan tahunan ELSA yang menyatakan bahwa utilisasi peralatan sudah hampir mencapai level maksimum, serta capex untuk eksplorasi pada 1Q23 yang belum signifikan, mengindikasikan bahwa kenaikan pendapatan ELSA pada 1Q23 diakibatkan oleh rate penyewaan yang lebih baik, mengakibatkan kenaikan bagi seluruh margin segmen jasa hulu migas.

Pic: Performa keuangan segmen jasa distribusi dan logistik energi ELSA pada 1Q23.

Sumber: Stockbit analysis

Pic: Tingkat utilitas peralatan ELSA per FY22.

Sumber: Laporan tahunan ELSA 2022

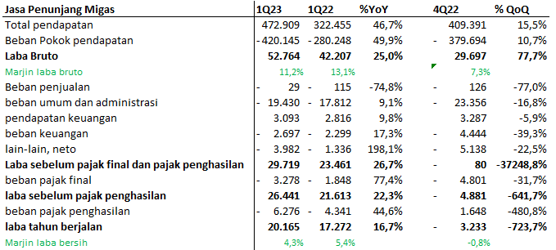

Segmen Jasa Penunjang Migas

Pada segmen jasa penunjang migas, ELSA berhasil mencatatkan pertumbuhan laba sebesar +16,7% YoY, didukung oleh pertumbuhan pendapatan sebesar +46,7% YoY. Namun, beban biaya pokok pendapatan (+49,9% YoY), beban pajak final (+77,4% YoY), dan beban pajak penghasilan (+44,6% YoY) yang tumbuh lebih signifikan menyebabkan penurunan margin laba bersih di segmen ini.

Secara kuartalan, segmen jasa penunjang migas telah berbalik menjadi untung dari sebelumnya mengalami kerugian sebesar 3,2 miliar rupiah pada 4Q22. Pertumbuhan pendapatan sebesar +15,5% QoQ, pertumbuhan beban pokok pendapatan (+10,7% QoQ) yang lebih moderat, dan penurunan beban umum dan administrasi (-16,8% QoQ) ikut menyumbang pertumbuhan laba bersih.

Segmen jasa penunjang migas berkontribusi 15% dari total pendapatan ELSA, dengan andil laba bersih sebesar 17,5% dari total laba bersih.

Pertumbuhan pada segmen jasa penunjang migas sejalan dengan pertumbuhan segmen jasa hulu migas yang sama-sama mendapatkan eksposur dari pertumbuhan sektor hulu migas.

Pic: Performa keuangan segmen jasa penunjang migas ELSA pada 1Q23.

Sumber: Stockbit analysisSegmen Distribusi dan Logistik Energi

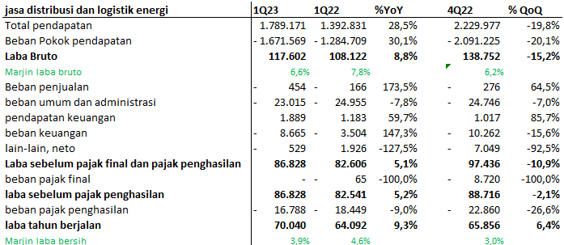

Segmen distribusi dan logistik energi mengalami pertumbuhan laba bersih sebesar +9,3% YoY menjadi 70 miliar rupiah pada 1Q23. Pertumbuhan tersebut disumbang oleh kenaikan total pendapatan sebesar +28,5% YoY menjadi 1,8 triliun rupiah. Namun, pertumbuhan pada beban pokok pendapatan yang lebih agresif (+30,1% YoY) menyebabkan margin laba kotor turun menjadi 6,6% (vs. 1Q22: 7,8%).

Secara kuartalan, walaupun segmen ini mengalami penurunan pendapatan sebesar -20% QoQ, margin laba bersih yang lebih tinggi (3,9% vs. 4Q22: 3%) menyebabkan laba bersih masih dapat bertumbuh sebesar +6% QoQ.

Segmen distribusi dan logistik energi merupakan kontributor terbesar bagi kinerja keuangan ELSA. Segmen ini mencerminkan 56,9% dari total pendapatan ELSA, dengan kontribusi laba bersih sebesar 60,9% dari total laba bersih.

Dalam wawancara dengan tim Stockbit pada April 2023, manajemen ELSA mengatakan bahwa pertumbuhan pendapatan di segmen distribusi dan logistik disumbang oleh subsegmen penjualan BBM non-subsidi kepada pelanggan industri dan marine (InMar) yang memiliki margin lebih kecil. Oleh karena itu, margin di segmen distribusi dan logistik energi terus mengalami penurunan sepanjang 2022.

Pic: Performa keuangan segmen jasa distribusi dan logistik energi ELSA pada 1Q23Sumber: Stockbit analysisValuasi

Realisasi positif kinerja ELSA pada 1Q23 muncul di tengah penghentian pengeboran sumur minyak akibat pemeriksaan dan penyuluhan keselamatan kerja (safety stand-down) yang diadakan Pertamina pada Februari–Maret 2023. Oleh karena itu, dengan target lifting migas dari SKK Migas serta upaya mengejar ketertinggalan akibat safety stand-down pada 1Q23, aktivitas hulu migas berpotensi meningkat pada kuartal-kuartal selanjutnya.

Meski demikian, efek libur lebaran yang menyebabkan lebih sedikitnya hari kerja, mungkin saja kembali berpotensi menghambat pertumbuhan ELSA pada 2Q23.

Per 31 Mei 2023, ELSA diperdagangkan pada valuasi 5,76x PE TTM dan berada sedikit di bawah -1x Std. Deviation Band 10 tahunannya.

.png)

Pic: Elsa 10Yr P/E Standard Deviation Band Sumber: Stockbit KeystatsJika kita hanya memperhitungkan laba bersih dari segmen jasa distribusi dan logistik energi, valuasi ELSA saat ini merepresentasikan 8x PE Ratio TTM, masih di bawah valuasi dari AKRA yang saat ini diperdagangkan pada 11x PE Ratio secara laba konsolidasi. Jika ditambah dengan potensi laba bersih dari segmen jasa hulu migas dan jasa penunjang migas, ELSA dapat diperdagangkan pada valuasi yang lebih rendah.

Dibandingkan dengan global peers-nya secara global, Haliburton (NYSE: HAL) dan Schlumberger (NYSE: SLB), Halliburton saat ini diperdagangkan pada 13,19x PE TTM sedangkan Schlumberger diperdagangkan pada 17,91x PE TTM.

Apakah dengan potensi dan risiko ke depan, valuasi saham ELSA yang lebih murah dibandingkan peers membuatnya menarik untuk dibeli? We provide, you decide.

________________

Penulis:

Hendriko Gani, Investment Analyst

Editor:

Edi Chandren, Investment Analyst Lead

Calvin Kurniawan, Investment Analyst Lead

Rahmanto Tyas Raharja, Investment Analyst Lead

Aulia Rahman Nugraha, Senior Investment Journalist

Copyright 2023 Stockbit, all rights reserved.

Disclaimer:

Semua konten dalam artikel ini dibuat untuk tujuan informasional dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. Always do your own research.

PT Stockbit Sekuritas Digital (“Stockbit”), Perusahaan efek yang berizin dan diawasi oleh Otoritas Jasa Keuangan.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing-masing nasabah.

Domain resmi Stockbit adalah “https://stockbit.com/” dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri “@Stockbit.com” Semua pemberian Informasi Rahasia kepada pihak-pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak-pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.

.JPG)