Penulis: Reynaldo Mulya | Editor: Aulia Rahman Nugraha, Edi Chandren, Rahmanto Tyas Raharja

Published date: 6/3/2024

Harga broiler dan DOC telah pulih dan bertahan di level yang tinggi.

Harga jagung mulai turun dan diperkirakan akan berlanjut, yang mana akan memberikan katalis positif bagi CPIN dan JPFA.

Meredanya sentimen negatif membuka ruang re-rating valuasi.

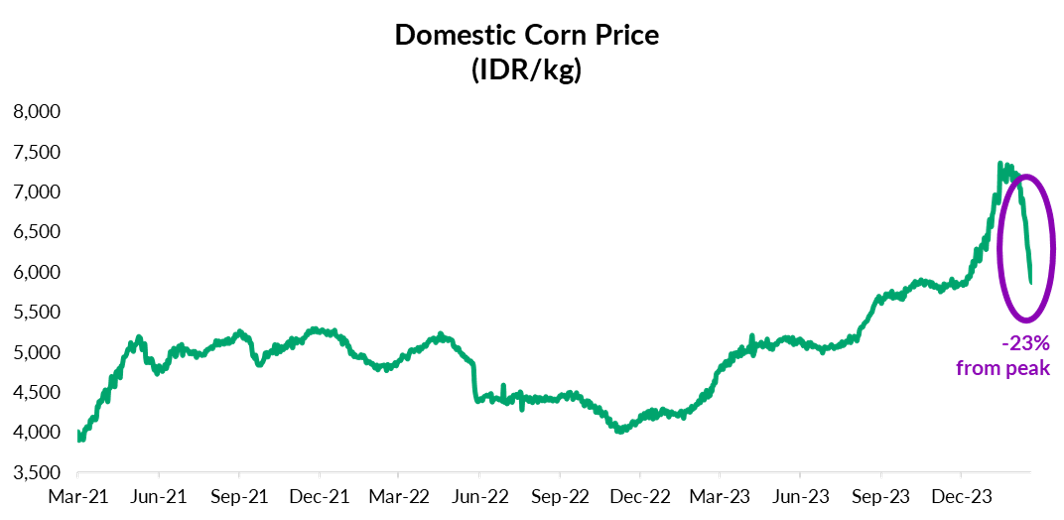

Deskripsi: Harga jagung sempat mengalami peningkatan yang signifikan akibat fenomena El NinoSumber: BapanasExecutive Summary

Harga saham JPFA dan CPIN mengalami penurunan sekitar -20% sejak awal Oktober 2023 hingga awal Februari 2024. Penurunan harga saham keduanya terjadi seiring pelemahan harga ayam broiler dan DOC serta kenaikan harga jagung yang signifikan pada akhir 2023 hingga awal 2024. Namun, harga broiler dan DOC telah pulih dan bertahan di level yang relatif tinggi. Sementara itu, harga jagung mulai menunjukan penurunan, yang mana kami perkirakan akan berlanjut sehingga dapat menjadi katalis positif bagi CPIN dan JPFA.

Setelah harga broiler dan DOC mengalami penurunan harga yang signifikan pada 4Q23 (broiler -13% QoQ, DOC -46% QoQ), harga keduanya telah rebound masing-masing ke level di atas Rp20.402/kg dan Rp5.216/ekor per Februari 2024 berkat menguatnya permintaan. Per 6 Maret 2024, harga broiler bahkan berada di level Rp26.000/kg. Selain itu, kami juga mengekspektasikan program culling akan kembali dilaksanakan ketika permintaan ternormalisasi setelah musim Lebaran. Dengan begitu, kami menilai bahwa harga broiler dan DOC bisa stabil masing-masing di level Rp20.000/kg dan Rp5.000/ekor.

Dari sisi bahan baku, setelah kenaikan signifikan dalam beberapa bulan terakhir, harga jagung mulai mengalami penurunan. Per 5 Maret 2024, harga rata-rata jagung tercatat turun -23% ke level Rp5.635/kg dari titik tertingginya di Rp7.360/kg pada 30 Januari 2024. Kami memperkirakan normalisasi harga jagung akan berlanjut seiring musim panen pada Februari–Maret 2024, intervensi pemerintah melalui impor, dan berakhirnya El Nino.

Meski demikian, kami memperkirakan secara tahunan harga rata-rata jagung pada 2024 masih akan lebih tinggi dibandingkan 2023 karena tingginya harga pada awal tahun 2024 dari efek El Nino. Hal ini akan berimbas pada penurunan tipis margin segmen usaha feed.

Secara keseluruhan, kami memproyeksikan laba bersih CPIN dan JPFA dapat tumbuh pada 2024 masing-masing sebesar +16% YoY dan +22% YoY menjadi Rp3,6 T dan Rp1,1 T. Pertumbuhan laba bersih keduanya kami perkirakan akan didorong oleh perbaikan kinerja segmen broiler dan DOC yang lebih besar, sehingga dapat mengkompensasi penurunan kinerja segmen feed.

Dengan penurunan harga jagung dan bertahannya harga broiler dan DOC di level yang relatif tinggi, kami menilai sentimen negatif pada saham CPIN dan JPFA akan mereda, sehingga valuasi keduanya dapat mengalami re-rating ke level yang lebih normal, yakni di level mean-nya. Re-rating saham CPIN dan JPFA ke level mean mengindikasikan upside masing-masing sebesar +13,5% dan +19,4% dari harga penutupan per 5 Maret 2024.

Adapun risiko utama yang kami lihat bagi CPIN dan JPFA ke depan adalah 1) bertahannya harga jagung di level yang tinggi; 2) kembali naiknya harga bungkil kedelai; dan 3) culling yang telat atau tidak dilaksanakan atau intensitasnya rendah.

Harga Broiler dan DOC Telah Pulih dan Bertahan di Level yang Tinggi

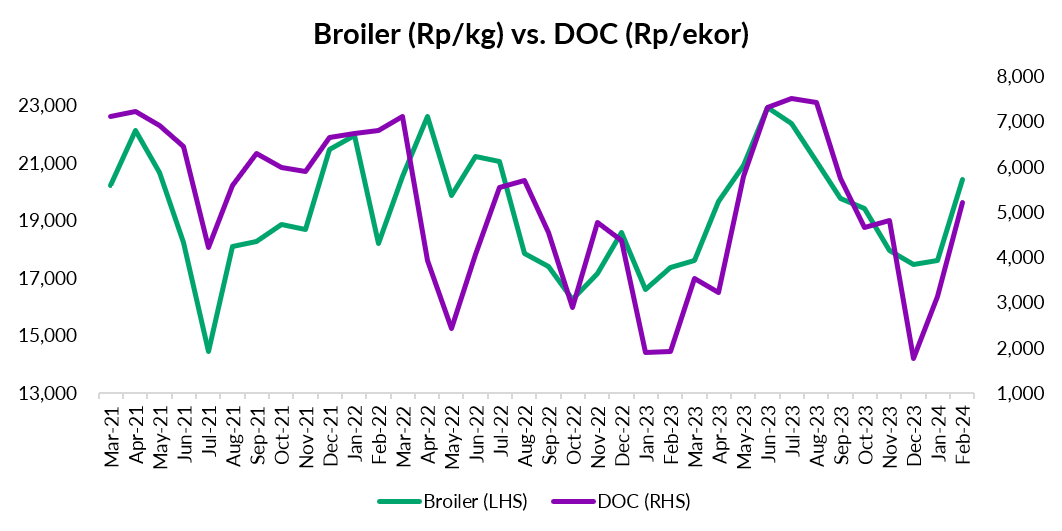

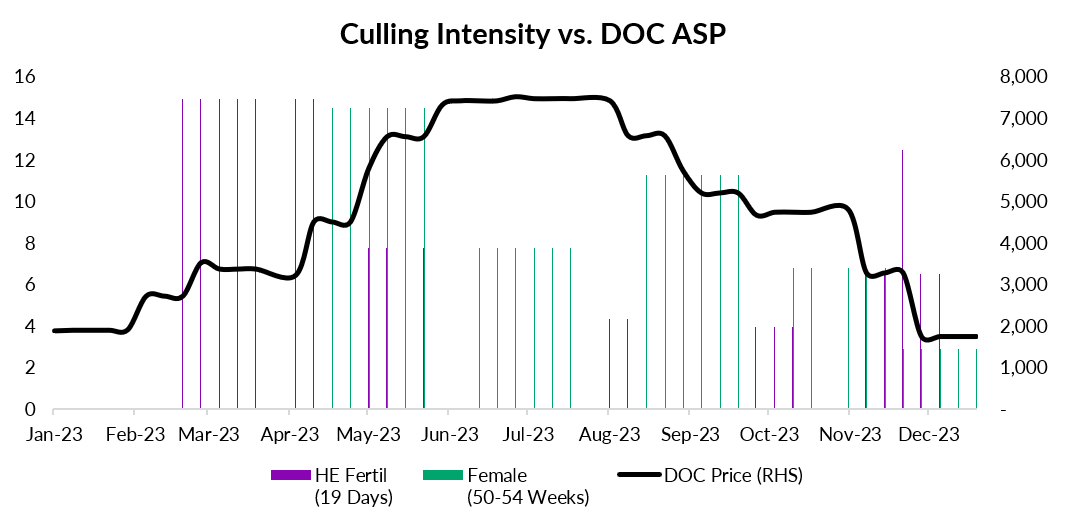

Harga rata-rata broiler dan DOC pada 4Q23 mengalami penurunan tajam, masing-masing sebesar -13% QoQ dan -46% QoQ menjadi Rp18.277/kg dan Rp3.743/ekor. Penyebab utama penurunan harga tersebut adalah turunnya intensitas culling selama 2H23. Alhasil, terjadi oversupply ayam, sehingga harga pun jatuh.

Namun, harga broiler dan DOC telah kembali rebound masing-masing ke level di atas Rp20.402/kg dan Rp5.216/ekor per Februari 2024 berkat menguatnya permintaan. Per 6 Maret 2024, harga broiler bahkan berada di level Rp26.000/kg. Kendati culling terakhir telah berakhir pada November 2023, kami menilai bahwa pemulihan harga broiler dan DOC mencerminkan permintaan yang meningkat. Namun, kami memperkirakan bahwa permintaan akan kembali melemah setelah musim Lebaran 2024, sehingga pemerintah akan kembali melakukan culling untuk menjaga harga.

Dengan dinamika di atas, kami mengestimasikan harga broiler dan DOC akan stabil masing-masing di level Rp20.000/kg dan Rp5.000/ekor pada 2024 (vs. 2023: broiler Rp19.400/kg dan DOC Rp4.600/ekor).

Deskripsi: Tren pergerakan harga broiler dan DOC sejak Maret 2021.Sumber: Direktorat Jenderal Peternakan dan Kesehatan Hewan Kementerian Pertanian

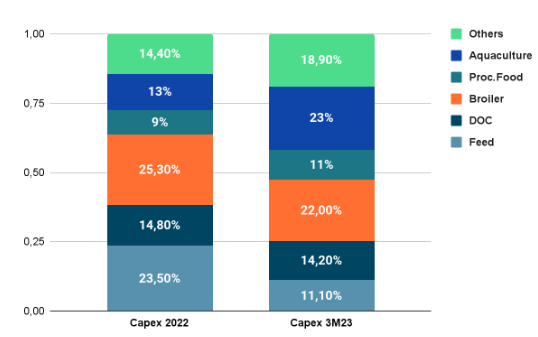

Deskripsi: Intensitas culling berbanding lurus dengan pergerakan harga DOC.Sumber: Direktorat Jenderal Peternakan dan Kesehatan hewan Kementerian PertanianDengan asumsi harga broiler dan DOC yang sedikit lebih tinggi pada tahun ini, kami mengestimasikan JPFA dan CPIN akan mengalami perbaikan margin pada segmen usaha broiler dan DOC.

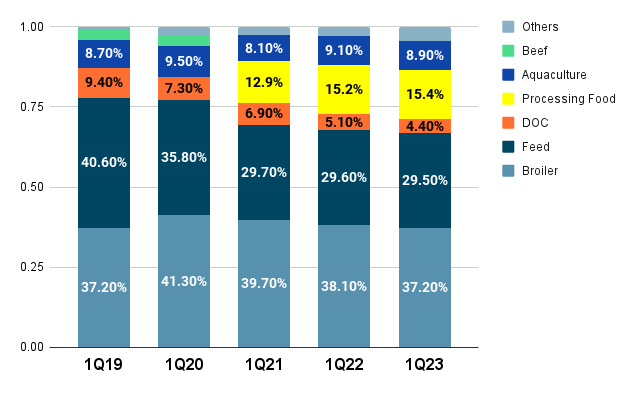

Deskripsi: Margin laba usaha per segmen untuk JPFA dan CPIN. Data CPIN pada 2023 merupakan data forecast, sedangkan data JPFA pada 2023 merupakan data aktual.Sumber: Stockbit analysisHarga Jagung Mulai Turun dan Diperkirakan akan Berlanjut seiring Panen Raya dan Berakhirnya El Nino

Jagung dan bungkil kedelai (soybean meal/SBM) merupakan beban pokok utama bagi emiten poultry. Sebab, selain dijual ke pihak eksternal, kedua komoditas tersebut juga merupakan bahan baku utama dalam pembuatan pakan ternak untuk broiler milik internal. Oleh karena itu, harga jagung dan bungkil kedelai menjadi faktor utama yang mempengaruhi profitabilitas emiten poultry.

Per 5 Maret 2024, harga rata-rata jagung tercatat turun -23% dari titik tertingginya di Rp7.360/kg pada 30 Januari 2024 ke level Rp5.635/kg.

Deskripsi: Harga jagung sempat mengalami peningkatan yang signifikan akibat fenomena El Nino.Sumber: BapanasKami memperkirakan bahwa harga jagung dapat mengalami penurunan lebih lanjut seiring musim panen pada Februari–Maret 2024. Selain itu, kami melihat sejumlah faktor yang dapat menekan penurunan harga jagung, antara lain:

Fenomena El Nino yang diproyeksikan oleh BMKG telah berakhir pada akhir Februari 2024

Realisasi impor jagung baru mencapai 24% dari total penugasan sebanyak 500.000 ton pada 2023. Dengan demikian, kami mengekspektasikan sisa impor jagung yang belum terealisasi pada 2023 untuk tiba pada 2024, sehingga dapat meningkatkan persediaan jagung di dalam negeri.

Meski demikian, kami memperkirakan bahwa harga rata-rata jagung pada 2024 masih akan lebih tinggi dibandingkan 2023 karena tingginya harga pada awal tahun 2024 dari efek El Nino.

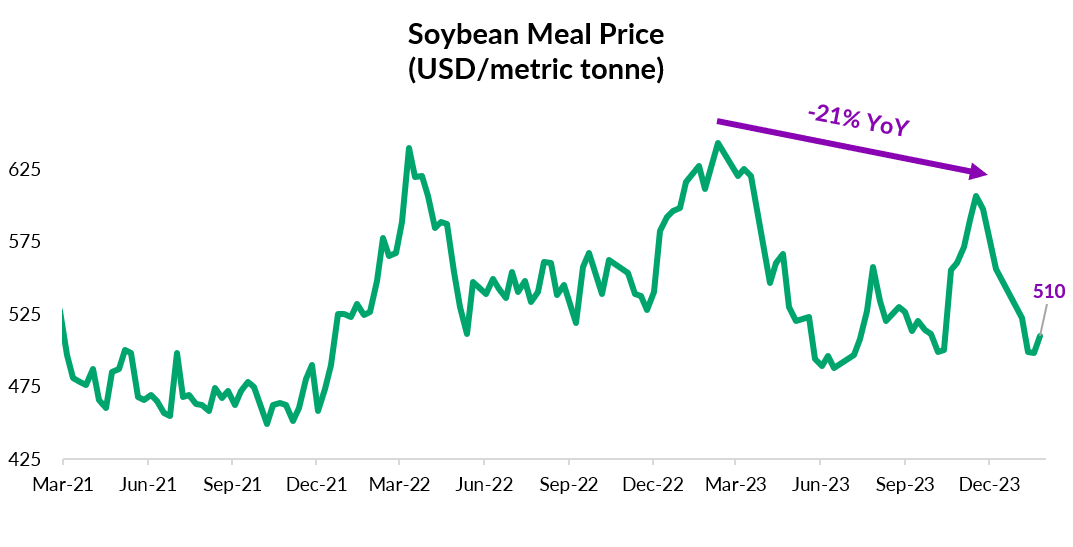

Berbeda dengan tren harga jagung, harga bungkil kedelai terkontraksi sebesar -21% YoY selama 2023. Berdasarkan proyeksi konsensus yang dihimpun Bloomberg, harga bungkil kedelai akan lanjut mengalami kontraksi sekitar -5% pada 2024.

Deskripsi: Konsensus Bloomberg mengekspektasikan akan terjadinya penurunan harga SBM sekitar -5% pada 2024.Sumber: BloombergKenaikan beban bahan baku jagung yang lebih besar dibandingkan penurunan beban bungkil kedelai akan menyebabkan penurunan tipis margin pada segmen usaha feed menjadi 6,5% pada 2024F (vs. 2023: 8,2%) untuk JPFA dan 7,5% pada 2024F (vs. 2023F: 8,5%) untuk CPIN. Meski demikian, peningkatan margin segmen broiler dan DOC kami nilai dapat lebih tinggi, sehingga bisa mengkompensasi penurunan margin segmen feed dan menyebabkan margin emiten poultry secara keseluruhan meningkat pada 2024F.

Dengan ekspektasi perbaikan margin secara keseluruhan, ditambah dengan asumsi volume penjualan stabil, kami memproyeksikan laba bersih CPIN dan JPFA pada 2024 dapat tumbuh masing-masing sebesar +16% YoY dan +22% YoY menjadi Rp3,6 T dan Rp1,1 T.

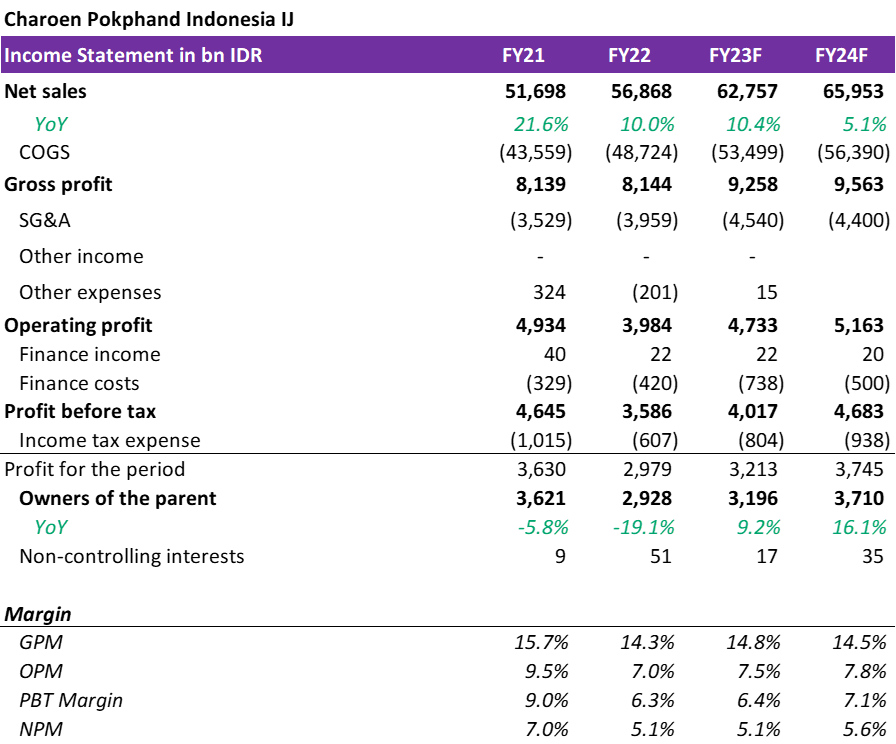

Deskripsi: Estimasi kinerja CPIN pada 2023F dan 2024F.Sumber: Stockbit analysis

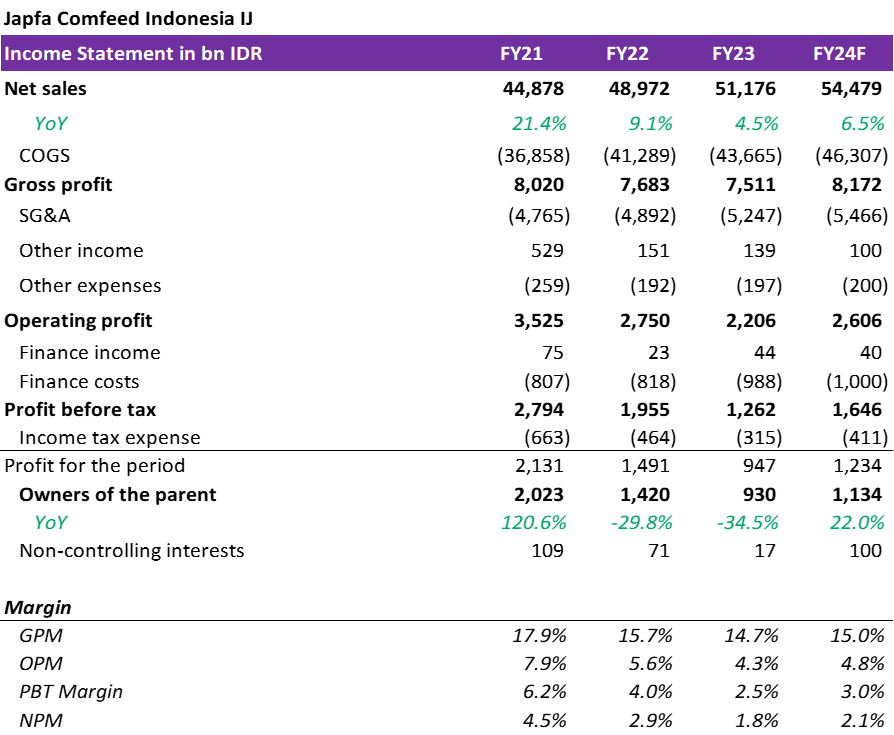

Deskripsi: Estimasi kinerja JPFA pada 2024F.Sumber: Stockbit analysisValuation

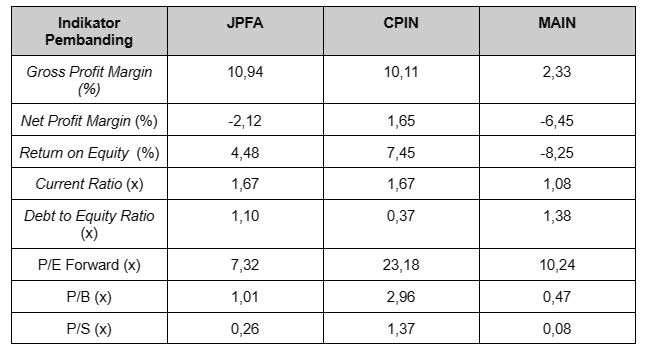

Secara valuasi, CPIN dan JPFA masing-masing diperdagangkan di level 21x dan 9x 1-Year Forward P/E per 5 Maret 2024. Secara historis, level ini berada di antara -1 dan Mean Standard Deviation-nya dalam 5 tahun terakhir.

Kami menilai bahwa dengan mulai turunnya harga jagung, serta harga broiler dan DOC yang bertahan di level yang relatif tinggi, maka sentimen negatif pada saham CPIN dan JPFA berpotensi mereda, sehingga valuasi keduanya bisa mengalami re-rating ke level yang lebih normal, yakni ke rata-rata historisnya.

Re-rating ke level rata-rata (mean) dari saham CPIN dan JPFA mengindikasikan upside masing-masing sebesar +13,5% dan +19,4%.

Deskripsi: 1-Year Forward P/E Band CPIN dalam 5 tahun terakhir.Sumber: Stockbit

Deskripsi: 1-Year Forward P/E Band JPFA dalam 5 tahun terakhir.Sumber: StockbitRisiko

Adapun risiko utama yang kami lihat bagi CPIN dan JPFA ke depan adalah 1) bertahannya harga jagung di level yang tinggi; 2) kembali naiknya harga bungkil kedelai; dan 3) culling yang telat atau tidak dilaksanakan atau intensitasnya rendah.

Kembali naiknya harga bahan baku akan menekan margin profitabilitas perusahaan pada segmen usaha pakan. Sementara itu, culling yang intensitasnya relatif rendah akan membuat harga jual rata-rata broiler dan DOC menjadi tidak stabil, sehingga harganya bisa kembali turun.

________________

Penulis:

Reynaldo Mulya, Investment Analyst

Editor:

Edi Chandren, Investment Analyst Lead

Rahmanto Tyas Raharja, Investment Analyst Lead

Aulia Rahman Nugraha, Sr. Investment Journalist

Copyright 2024 Stockbit, all rights reserved.

Disclaimer:

Semua konten dalam artikel ini dibuat untuk tujuan informasional dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. Always do your own research.

Informasi ini dimiliki oleh PT Stockbit Sekuritas Digital (“Stockbit”), Perusahaan efek yang berizin dan diawasi oleh Otoritas Jasa Keuangan.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing-masing nasabah.

Domain resmi Stockbit adalah “https://stockbit.com/” dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri “@Stockbit.com” Semua pemberian Informasi Rahasia kepada pihak-pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak-pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.

.png)

.png)

.png)

.png)