.png)

Japfa Comfeed Indonesia ($JPFA) masih belum mampu mencetak performa yang memuaskan pada 1Q23. Pada periode tersebut, JPFA mencatatkan kerugian sebesar 249,9 miliar rupiah, jauh lebih besar dibandingkan kerugian pada 4Q22 sebesar 8 miliar rupiah. Kondisi pada 1Q23 juga berbanding terbalik dengan 1Q22, di mana JPFA mampu mencatatkan laba senilai 603 miliar rupiah.

Performa JPFA yang kurang memuaskan pada awal 2023 diakibatkan oleh penjualan yang melemah -3,2% YoY, sementara beban pokok penjualan (COGS) naik +4,5% YoY akibat kenaikan harga bahan baku.

Alhasil, kinerja ini juga tercermin dari koreksi harga saham JPFA sebesar -16,9% YTD, melanjutkan penurunan harga saham sepanjang 2022 sebesar -24,7%. Di sisi lain, valuasi JPFA secara P/BV dan P/S telah mencapai level terendah dalam 10 tahun terakhir, serta berada di bawah -1 standard deviation.

Well… Dalam perusahaan bersifat cyclical, sering kali kesempatan terbesar muncul pada saat bad times dan valuasinya sedang terdiskon, sehingga terdapat potensi upside ketika siklus telah berganti dan performa membaik.

Jika diamati, periode downturn pada bisnis JPFA terjadi pada akhir 2015 dan awal 2020. Tak lama setelah itu, performa bisnis serta harga sahamnya berhasil bangkit kembali.

Lantas, bagaimana dengan downturn kali ini? Faktor apa saja yang menyebabkan tekanan ini terjadi? Adakah kesempatan bagi JPFA untuk kembali bangkit, mengingat kondisi makro ekonomi yang menunjukkan perbaikan baik dari angka inflasi yang melandai dan angka pertumbuhan ekonomi yang lebih baik dari ekspektasi?

3 Faktor Penyebab Kerugian JPFA pada 1Q23

Berdasarkan penjelasan manajemen JPFA pada 21 April 2023, terdapat tiga faktor yang mengakibatkan kerugian pada 1Q23, yakni tingginya harga bahan baku, keadaan oversupply ayam bibit (day old chick/DOC) dan ayam broiler, serta terbatasnya penyesuaian harga jual produk akibat lemahnya kondisi pasar ayam broiler. Yuk kita bahas satu per satu.

Tingginya biaya bahan baku

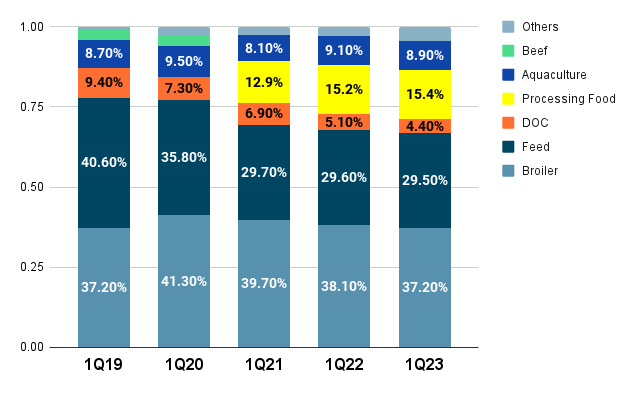

Biaya bahan baku ini merujuk kepada bahan baku (raw material) yang didominasi untuk keperluan produksi pakan ternak (feed). Segmen feed sendiri adalah segmen bisnis JPFA dengan kontribusi pendapatan kedua terbesar dalam 5 tahun terakhir dengan rata-rata sebesar 33%. Pada 1Q23, kontribusi segmen feed mencapai 29,5%. Lonjakan biaya bahan baku secara langsung akan mengerek biaya produksi dan berpotensi menggerus marjin laba emiten.

Pic: Kontribusi pendapatan per segmen JPFA pada 1Q19–1Q23.Sumber: Laporan keuangan JPFA, Stockbit analysisSetidaknya, terdapat 2 bahan baku utama pembuatan feed, yakni jagung dan bungkil kedelai (soybean meal/SBM).

Jagung yang digunakan dalam pembuatan pakan ternak adalah bulir jagung (pipilan) lokal dengan kadar air 15%. Jagung merupakan bahan utama pembuatan pakan ternak dengan kontribusi sekitar 45–50% dari total komposisi feed, menurut studi yang dilakukan oleh Dinas Peternakan Jawa Timur.

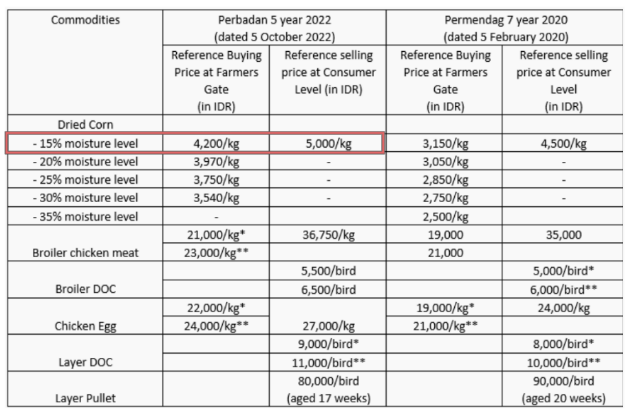

Pic: Harga referensi ayam broiler, DOC dan jagung.

Sumber: Peraturan Badan Pangan No. 5 Tahun 2022

Harga jagung telah diatur oleh Pemerintah melalui Peraturan Badan Pangan Nasional No. 5 Tahun 2022, di mana harga referensi pembelian jagung dari petani sebesar 4.200 rupiah per kg, sedangkan harga referensi penjualan ke konsumen sebesar 5.000 rupiah per kg.

Selama 2022, rata-rata harga jagung mencapai 4.811 rupiah per kg, turun -10,1% dibandingkan rata-rata 2021 sebesar 5.349 rupiah per kg. Bahkan, harga jagung pada awal 2023 telah kembali normal ke level 4.200 rupiah per kg, menurut data dari Kementerian Pertanian.

Meskipun harga jagung mulai melandai, kinerja JPFA masih tertekan akibat kenaikan harga SBM, yang merupakan bahan baku terpenting kedua dalam pembuatan pakan ternak. SBM berkontribusi sekitar 25–30% dari total komposisi feed, menurut studi yang dilakukan oleh Dinas Peternakan Jawa Timur.

Pemenuhan SBM masih bergantung dari aktivitas impor, sehingga harganya lebih rentan terpengaruh oleh berbagai sentimen global. Pada 2022, harga SBM melonjak dengan rata-rata 442,5 dolar AS per bushel (+18,2% YoY).

Kenaikan harga SBM terus berlanjut pada tahun ini dan sempat mencapai puncaknya pada awal Maret 2023 di level 500 dolar AS per bushel. Kondisi tersebut menekan kinerja JPFA selaku produsen feed. Namun, per 5 Mei 2023, harga SBM sudah mulai melandai ke 428 dolar AS per bushel. Jika harga harga SBM konsisten melandai, kondisi tersebut dapat berimbas positif bagi kinerja segmen feed JPFA.

Pic: Pergerakan harga SBM pada Desember 202–Mei 2023Sumber: Barchart, Stockbit analysis2. Bibit ayam (DOC) dan broiler mengalami oversupply

Selain lonjakan biaya bahan baku, penurunan kinerja JPFA juga disebabkan oleh kelebihan pasokan (oversupply) bibit ayam (day old chick/DOC) dan ayam broiler. Berlimpahnya jumlah ayam DOC dan broiler salah satunya diakibatkan oleh jumlah aktivitas culling yang masih minim pada awal 2023.

Sementara itu, permintaan pada periode awal tahun cenderung masih lemah dan baru mulai menguat menjelang Lebaran pada April 2023. Penguatan tersebut belum tercermin dalam kinerja pada 1Q23.

Culling adalah aktivitas pemusnahan ayam – baik pedaging maupun petelur – yang dinilai kurang produktif. Pada 2023, aktivitas culling baru dilakukan dua kali. Culling pertama pada tahun ini berlangsung pada periode 25 Februari–15 April 2023 dengan target ayam DOC final stock sebanyak 104,4 juta ekor. Adapun culling kedua berlangsung pada periode 19 April–3 Juni 2023 dengan target afkir dini 3,9 juta ekor parent stock yang berdampak mengurangi ayam DOC final stock sebanyak 93,2 juta ekor, serta periode 26 April–3 Juni 2023 dengan target ayam hatching eggs umur 19 hari sebanyak 41,9 juta ekor.

Kedua aktivitas culling tersebut diharapkan dapat mengurangi potensi surplus kumulatif pada Mei–Juli 2023 sebesar 135,2 juta ekor. Berdasarkan historis dari frekuensi dan total culling dalam 4 tahun ke belakang, pemerintah kemungkinan akan melanjutkan program culling pada 2023 sehingga hal ini berpeluang mengurangi tekanan terhadap harga broiler dan DOC.

Pic: Frekuensi dan total jumlah ayam yang di-culling pada 2019–2023.

Sumber: Kementerian Pertanian (Dirjen Peternakan dan Kesehatan Hewan), JPFA

Sepanjang 2022, rata-rata harga ayam broiler tercatat sebesar 19.353 rupiah per kg (vs. 2021: 19.087 rupiah per kg). Bahkan, pada 1Q23, rata-rata harga broiler hanya berada di level 17.178 rupiah per kg, di bawah standar harga acuan pemerintah yakni 21.000–23.000 rupiah per kg sekaligus di bawah Harga Pokok Produksi (HPP) ayam broiler peternak yang berkisar 19.000–20.000 rupiah per kg.

Ayam DOC juga mengalami nasib serupa di mana harga rata-rata sepanjang 2022 adalah 5.087 rupiah per ekor (vs. 2021: 6.330 rupiah per ekor). Harga DOC tersebut pada 1Q23 malah merosot menjadi 2.464 rupiah per ekor dan jauh berada di bawah standar harga acuan pemerintah yakni 5.500–6.500 rupiah per ekor.

Pic: Harga ayam broiler Jan 2020–Mar 2023

Sumber: JPFA, Stockbit analysis

Pic: Harga DOC Jan 2020–Mar 2023

Sumber: JPFA, Stockbit analysisDengan tekanan harga tersebut, segmen broiler dan DOC kompak mencatatkan kerugian. Segmen broiler sendiri berkontribusi 37,9% dari total penjualan JPFA, sementara segmen DOC berkontribusi 4,5% dari total penjualan.

Di sisi lain, kondisi oversupply berpotensi membaik ke depannya. Sebab, selain masih terdapat potensi culling pada tahun ini, impor ayam grand parent stock (GPS) sejak 2020 juga selalu stabil di bawah 700 ribu ekor per tahun.

Terjaganya pasokan ayam GPS dapat mencegah berlebihnya jumlah DOC. Efek dari pengaturan jumlah impor GPS terhadap jumlah pasokan DOC umumnya akan mulai terlihat sekitar 15–18 bulan ke depan. Dengan demikian, dampak dari jumlah impor GPS pada 2021–2023F yang konsisten berada di bawah 650 ribu ekor akan mulai terlihat ke depannya. Jika suplai ayam GPS dan ayam DOC terjaga, maka tekanan terhadap harga ayam DOC dan ayam broiler berpotensi berkurang.

Pic: Angka impor GPS 2014–2023FSumber: Kementerian Pertanian, Stockbit3. Penyesuaian harga jual feed yang terbatas

Seperti yang sudah dijelaskan sebelumnya, lonjakan harga bahan baku pembuatan feed berimbas pada kenaikan COGS. Di sisi lain, kemampuan JPFA untuk menaikkan harga penjualan feed cukup terbatas, mengingat masih lemahnya pasar ayam DOC dan ayam broiler.

Kondisi tersebut menyebabkan segmen feed – yang selama ini menjadi penopang keuntungan JPFA – hanya mencatatkan kenaikan GPM yang tipis pada 1Q23 menjadi 9,24% (vs. 4Q22: 8,60% dan 1Q22: 7,47%). Adapun GPM segmen ayam DOC tercatat -24,5% pada 1Q23 (vs. 4Q22: 8,9% dan 1Q22: 20,2%) dan GPM segmen ayam broiler -8,5% pada periode yang sama (vs. 4Q22: -10,2% dan 1Q22: 1,4%).

.png)

Pic: Marjin laba JPFA 3M15–3M23Sumber: Laporan keuangan JPFA, Stockbit analysisUntuk menyimpulkan, tekanan kinerja keuangan JPFA terjadi mulai dari top hingga bottom line. Marjin laba bersih (NPM) kini mendekati all time low pada 2015, yang menjadi tahun dengan kinerja terburuk ketika JPFA merugi selama 3 kuartal beruntun. Jika kondisi oversupply ayam mulai membaik, JPFA berpotensi memiliki lebih banyak ruang untuk menaikan harga jual feed untuk pass-on tingginya harga bahan SBM.

Strategi JPFA untuk Mengembalikan Profitabilitas

Selain mengharapkan perbaikan industri baik dari sisi pemulihan harga ayam dan mulai melandainya harga SBM, JPFA juga memiliki beberapa inisiatif internal untuk kembali mencatatkan laba.

Pada 2022, manajemen JPFA mencoba mempertahankan profitabilitas dengan menerapkan strategi berikut:

Untuk segmen broiler, JPFA mengupayakan agar produktivitas para peternak mitra bisa meningkat dengan beralih ke kandang closed house, sehingga risiko kematian ayam turun. Selain itu, dengan produktivitas yang lebih baik juga akan mempermudah akses para petani dalam menjangkau layanan perbankan.

Untuk segmen aquaculture, JPFA berupaya meningkatkan kapasitas produksi dan memperluas cakupan pemasaran dengan membuka tambak udang baru.

Namun, upaya tersebut belum membuahkan hasil positif, baik dari segi operasional maupun finansial. Pada 2022, segmen broiler masih merugi. Pada periode yang sama, segmen aquaculture dapat menyumbang laba JPFA sebesar 7,7%, tetapi kontribusinya ke penjualan hanya sebesar 6,3%.

Pada tahun ini, manajemen berupaya mengembalikan profitabilitas dengan menerapkan 3 strategi utama seperti yang tercantum dalam materi analyst meeting emiten :

Menahan belanja modal (capex)

Strategi pertama yang diterapkan manajemen JPFA pada tahun ini untuk mengembalikan profitabilitas adalah dengan menunda kebutuhan pembiayaan capex untuk mengurangi potensi munculnya beban bunga di masa depan.

Sejak 2014 hingga 2022, khususnya pada saat kondisi makro cenderung kurang bersahabat, penyesuaian capex (capex adjustment) menjadi strategi utama JPFA. Strategi ini pernah diterapkan pada 2015 dengan memangkas capex hingga ~50% YoY. Belanja modal yang dibatasi yakni capex untuk penambahan kapasitas produksi pakan ternak dan capex untuk pengelolaan pembibitan ayam.

Kala itu, marjin laba emiten perlahan membaik pada 2016 dan 2017, serta mencatatkan performa tertinggi pada 2018. Namun, perlu diingat pula bahwa ekonomi Indonesia pada 2018 memang sedang berada dalam kondisi yang sangat bergairah (PDB 2018: +5,17%, tertinggi sejak 2013).

.png)

Pic: Belanja modal (capex) JPFA pada 2014–3M23

Sumber: JPFA, Stockbit analysis Jika menilik lebih jauh tentang kinerja JPFA pada 2016 dan 2017, perbaikan kinerja emiten berasal dari penurunan beban bunga sebesar -25,1% YoY pada 2016 dan -16,4% YoY pada 2017. Penurunan beban bunga ini membantu peningkatan seluruh marjin laba sebesar 4–6% pada 2016 dan 1–2% pada 2017.

.png)

2. Efisiensi biaya

Selain memangkas capex, JPFA juga berupaya melakukan efisiensi biaya, antara lain:

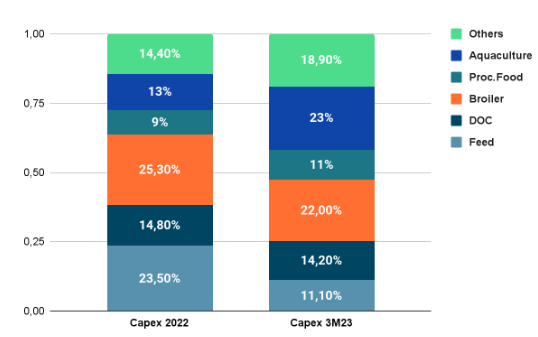

Merampingkan biaya-biaya di segmen DOC. Pada 1Q23, segmen DOC menyerap 14,8% dari total capex (vs. 2022: 14,2%).

Memangkas berbagai biaya non-operasional, seperti biaya perjalanan bisnis dan menghentikan rekrutmen pegawai tetap.

Pic: Porsi capex JPFA pada 2022 dan 3M23.Sumber: Laporan keuangan JPFA, Stockbit analysis3. Memperkuat bisnis downstreaming makanan olahan

Selain mengandalkan feed sebagai segmen yang menopang kinerja emiten, kini JPFA juga berupaya mengoptimalkan segmen makanan olahan (processing food). Pada 1Q23, segmen ini berkontribusi sebesar 15,7% ke penjualan, tetapi hanya mencatatkan marjin laba kotor sebesar 1,9%.

Ke depannya, serapan capex di segmen makanan olahan berpotensi meningkat. Serapan capex di segmen ini hanya sebesar 9% dari total belanja modal pada FY22 dan pada 1Q23 naik tipis ke 11%.

Menurut analis, strategi ini ditempuh oleh emiten dengan beberapa pertimbangan berikut:

Segmen makanan olahan konsisten mencatatkan laba pada 2020–2022 dengan rata-rata marjin sebesar 3,6%. Konsistensi ini membuat segmen makanan olahan berpotensi lebih menarik daripada segmen ayam broiler dan DOC yang cukup fluktuatif.

Tingkat konsumsi atas makanan olahan berpotensi meningkat seiring dengan daya beli masyarakat yang kian membaik. Konsumsi juga berpeluang lebih tinggi jika tingkat PDB per kapita Indonesia mampu mencapai konsensus ekonom yakni lebih dari 5.000 dolar AS per kapita pada 2023F.

Merek makanan olahan milik JPFA, So Good, memiliki brand awareness yang cukup kuat. Berdasarkan riset dari Compas pada 2022, So Good termasuk 5 besar merek frozen food yang paling laris di e-commerce Shopee dan Tokopedia.

Berdasarkan 3 hal tersebut, ada potensi volume penjualan dari processing food akan meningkat, sehingga bisa membantu perbaikan kinerja emiten.

Valuasi JPFA

Kenaikan harga komoditas SBM dan kondisi oversupply ayam menjadi 2 tantangan utama industri poultry saat ini. Tantangan tersebut menyebabkan penurunan performa emiten poultry pada 1Q23 dan penurunan ekspektasi kinerja pada FY23, sehingga menyebabkan saham emiten poultry mengalami de-rating.

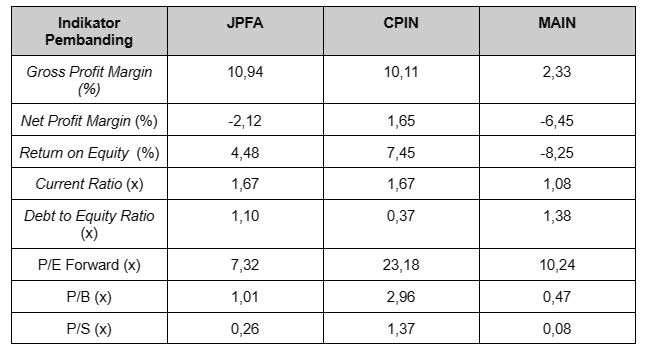

Pic: Tabel perbandingan valuasi JPFA dan peers-nya di BEI. Data per 5 Mei 2023.Sumber: Stockbit analysis

Bercermin dari data tersebut, valuasi JPFA secara P/BV berada di level 1,01x, dengan forward P/E sebesar 7,32x. Ini merupakan salah satu level valuasi saham JPFA yang terendah secara historis, dengan forward P/E yang terendah di banding peers-nya.

Lantas, bagaimana menurut kamu? Apakah ekspektasi kinerja buruk emiten telah tercermin di pergerakan harga saham? Lalu, apakah potensi perbaikan kinerja perusahaan – baik dari pemulihan industri maupun inisiatif internal perusahaan – dapat menjadi katalis perbaikan harga saham JPFA? We provide, you decide!

_______________

Penulis:

Syanne Gracetine, Investment Analyst

Editor:

Edi Chandren, Lead Investment Analyst

Calvin Kurniawan, Lead Investment Analyst

Aulia Rahman Nugraha, Senior Investment Journalist

Copyright 2023 Stockbit, all rights reserved.

Disclaimer:

Semua konten dalam artikel ini dibuat untuk tujuan informasional dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. Always do your own research.

PT Stockbit Sekuritas Digital (“Stockbit”), Perusahaan efek yang berizin dan diawasi oleh Otoritas Jasa Keuangan.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing-masing nasabah.

Domain resmi Stockbit adalah “https://stockbit.com/” dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri “@Stockbit.com” Semua pemberian Informasi Rahasia kepada pihak-pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak-pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.