Report ini bertujuan untuk menjelaskan proses industri emas di Indonesia dan emiten terkait, agar investor dapat memahami kaitan antara pergerakan harga emas global dengan prospek dan kinerja keuangan masing–masing emiten.

Read MoreANTM

🪙 Jajaki Ekspor, Kilau Emas HRTA sampai di Negeri India /

.png)

👋 Stockbitor!

Hartadinata Abadi ($HRTA) adalah satu-satunya perusahaan penjual perhiasan emas yang melantai di Bursa Efek Indonesia (BEI). Sejak awal 2023, harga saham HRTA naik cukup signifikan sebesar +109% YTD per 14 Juli 2023.

Kenaikan harga saham HRTA tersebut terjadi seiring munculnya berbagai perjanjian ekspor yang diteken oleh perseroan sejak awal tahun. Saat ini, HRTA memiliki 4 perjanjian ekspor dari 3 perusahaan perhiasan emas asal India, dengan total volume penjualan sebesar 13,5–14,5 ton hingga akhir 2023.

Perjanjian ekspor tersebut menandai pertama kalinya HRTA melakukan ekspor sejak melantai di BEI. Dampak positif dari perjanjian ekspor ini bagi kinerja HRTA mulai terlihat pada 1Q23 di mana pendapatan tumbuh +53,8% YoY dan laba bersih naik +37,8% YoY. Namun, dampak penuh dari perjanjian ekspor baru mulai akan terlihat mulai dari 2Q23 hingga akhir tahun, karena perjanjian ekspor baru diteken pada Maret 2023.

Di pasar dalam negeri, HRTA terus berinovasi dengan menciptakan berbagai produk baru emas berkadar 24 karat (logam mulia) seperti micro gold dan memperluas jaringan distribusinya melalui kolaborasi dengan Ranch Market, Matahari, dan Alfamart. Alhasil, perseroan mencatatkan pertumbuhan total volume penjualan emas dalam satuan emas murni dengan CAGR 5Y (2017–2022) sebesar +7,53% dan market share tumbuh dari 11,5% pada 2017 menjadi 15,5% pada 2022.

Di segmen perhiasan emas, pangsa pasar HRTA di dalam negeri naik dari 11,48% pada 2017 menjadi 15,5% pada 2022, meskipun pelemahan permintaan perhiasan di Indonesia sejak 2017 menekan volume penjualan perseroan dengan CAGR 5Y (2017–2022) sebesar -0,17%.

Lantas, bagaimana prospek dan tantangan yang akan dihadapi HRTA ke depannya? Apakah ekspor emas dapat mendorong pertumbuhan kinerja HRTA pada tahun ini? Bagaimana valuasi saham HRTA dibandingkan peers global? Yuk kita bahas satu per satu.

Model Bisnis HRTA

HRTA merupakan perusahaan produsen perhiasan emas mulai dari kadar 8 karat (~33%) hingga 24 karat (99,99%). Selain memproduksi emas, perusahaan yang berdiri sejak 1989 ini juga memiliki beberapa unit usaha, antara lain penjualan logam mulia, toko perhiasan online dan offline, dan memiliki toko gadai (pawn shop). Oleh karena itu, HRTA merupakan perusahaan mid-to-downstream di bisnis perhiasan.

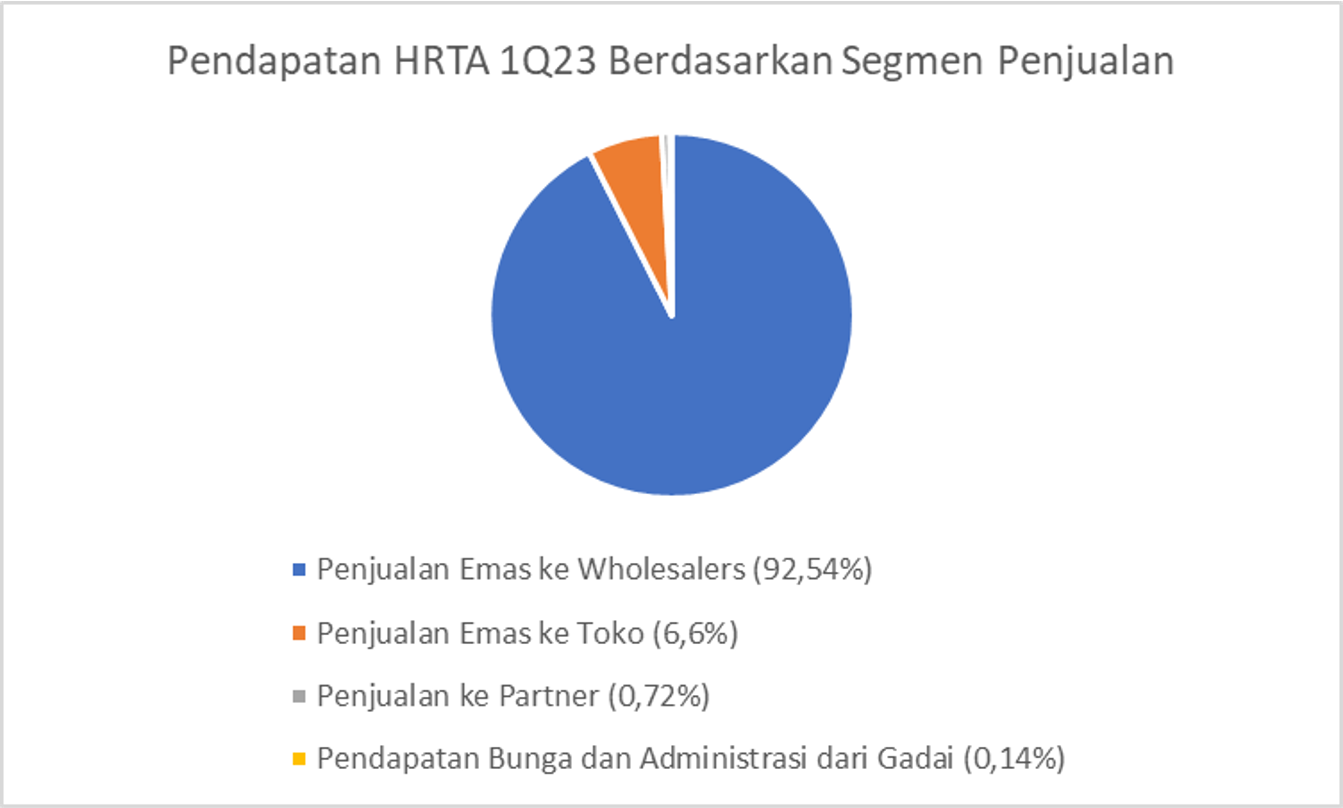

Berdasarkan laporan keuangan per 1Q23, lebih dari 92% pendapatan HRTA berasal dari penjualan perhiasan dan emas 24 karat (logam mulia) ke wholesalers atau distributor. Sementara itu, penjualan langsung ke toko retail berkontribusi lebih dari 6,6% total pendapatan pada 1Q23.

Pic: Pendapatan HRTA berdasarkan segmen per 1Q23.

Sumber: Company presentation, Stockbit analysisPerhiasan Emas dan Logam Mulia

Berdasarkan presentasi perusahaan pada 1Q23, HRTA mendistribusikan produk perhiasannya ke 80 wholesalers dan lebih dari 900 toko retail. HRTA sendiri mengoperasikan 77 toko perhiasan, di mana 28 toko di antaranya menyasar segmen mid-to-low income.

Umumnya, pembayaran yang dilakukan wholesalers kepada HRTA tidak diberikan dalam bentuk uang cash, melainkan melalui skema pay gold with gold. Melalui skema ini, wholesalers atau distributor membayar perhiasan emas dari HRTA dengan menukarkan emas dari perhiasan yang sudah tidak layak pakai (scrap gold).

Skema transaksi pay gold with gold tersebut dilakukan dengan perbandingan gramasi sebesar 1:1,1. Sebagai contoh, jika distributor A membeli 1 kg emas dari HRTA, maka distributor A perlu membayar 1,1 kg emas dalam bentuk scrap gold ke HRTA. Lebih lanjut, semua perhitungan emas dalam transaksi pembelian dari distributor ke HRTA menggunakan standar kadar murni atau 24 karat. Jadi, jika distributor A tidak memiliki scrap gold berkadar 24 karat sebanyak 1,1 kg untuk membeli 1 kg emas berkadar 24 karat dari HRTA, distributor A masih dapat membayarnya dengan scrap gold berkadar 8 karat sebanyak 3,3 kg.

Selain perhiasan emas, HRTA juga menjual emas 24 karat (logam mulia) dalam berbagai bentuk dengan berat mulai dari 0,1 gram hingga 1 kg. HRTA memiliki beberapa merek dalam logam mulia, yakni Emasku dan EmasKITA. Dalam proyek ini, HRTA bekerja sama dengan PT Emas Antam Indonesia (EAI), yang merupakan anak usaha dari Aneka Tambang ($ANTM).

Perbedaan paling mencolok dari Emasku dan EmasKITA adalah gramasi yang ditawarkan. Emasku menawarkan produk emas batangan dengan gramasi yang relatif lebih besar mulai dari 250 gram, 500 gram, hingga 1.000 gram. Sementara itu, EmasKITA menawarkan logam mulia dengan gramasi yang relatif lebih kecil mulai dari 0,1 gram (micro gold) hingga 100 gram dengan model press.

Produk EmasKITA hadir dengan sertifikasi internasional Bullion Protect yang menjamin keaslian logam mulia tersebut. Selain dijual kepada distributor, HRTA juga bekerja sama dengan Ranch Market, Matahari, dan Alfamart untuk menjual produk EmasKITA.

Pada Juli 2023, pihak HRTA mengatakan kepada tim Stockbit bahwa margin penjualan perhiasan berkisar antara 7–17%, tergantung dari kadar karat perhiasan. Semakin rendah karat perhiasan, maka semakin tinggi margin keuntungan. Adapun margin untuk produk logam mulia berkisar antara 4–35%. Semakin kecil gramasi logam mulia, maka semakin tinggi margin keuntungan.

Pic: Logam mulia EmasKU EmasKITA.

Sumber: Company PresentationGadai

HRTA juga memiliki unit bisnis gadai melalui 83 cabang gerai di 5 provinsi di Indonesia per 1Q23. Pihak HRTA mengatakan bahwa saat ini mayoritas barang yang digadaikan oleh konsumen adalah perhiasan. Namun, ke depannya HRTA berencana untuk menerima barang-barang lain, misalnya alat elektronik.

Pihak HRTA mengatakan kepada tim Stockbit bahwa bunga yang diberikan kepada penggadai berkisar antara 1,5–1,7% per bulannya. Pendapatan HRTA dari segmen gadai tergolong masih kecil, hanya 0,72% dari total pendapatan pada 1Q23.

Peluang dan Risiko dari Ekspor

Pada 1H23, HRTA melakukan beberapa perjanjian ekspor emas dengan perusahaan asal India, yakni:

Perjanjian ekspor perhiasan emas berkadar 22 karat sebesar 400–500 kg per bulan dengan Kundan Care Product Ltd. Perjanjian dengan jangka waktu 1 tahun ini diperkirakan bernilai sekitar 25–31 juta dolar AS per bulan.

Penandatanganan nota kesepahaman ekspor perhiasan emas dengan Bright Metal Refiners sebanyak 2 ton emas dan 4,5 ton emas. Total nilai transaksi diperkirakan mencapai 385,95 juta dolar AS atau ~5,75 triliun rupiah.

Penandatanganan nota kesepahaman ekspor perhiasan emas sebanyak 3 ton dengan LP Commodities Private Limited, dengan jangka waktu 3 bulan pada 25 Mei–25 Agustus 2023. Nilai transaksi diperkirakan mencapai 177,82 juta dolar AS atau ~2,66 triliun rupiah.

Ketiga perjanjian ekspor tersebut menandai untuk pertama kalinya HRTA melakukan ekspor perhiasan emas sejak IPO. Perjanjian tersebut juga melanjutkan sejumlah aksi korporasi yang dilakukan HRTA pada 2022, antara lain:

Menandatangani perjanjian kredit sindikasi yang dipimpin oleh Bank Negara Indonesia ($BBNI) sebesar 2,4 triliun rupiah. Dana ini akan digunakan oleh HRTA untuk pelunasan take over bank BJB, Bank Woori, obligasi, dan sisanya untuk tambahan modal kerja. Menurut pihak HRTA, perjanjian kredit sindikasi ini merupakan milestone karena menandakan bahwa bank percaya dengan kualitas aset atas inventori perseroan.

Berkolaborasi dengan Alfamart ($AMRT) untuk menghadirkan produk logam mulia micro gold (0,1–0,5 gram) di lebih dari 1.300 outlet Alfamart.

Berkolaborasi dengan Ranch Market ($BELI) dan Matahari Department Store ($LPPF) dengan membuka total 28 pop up stores untuk memasarkan produk dari HRTA.

Lantas, apa dampak aktivitas ekspor bagi kinerja HRTA ke depannya?

Potensi Pertumbuhan dari Ekspor

Secara keseluruhan, total volume ekspor yang ditandatangani oleh HRTA mencapai 13,5–14,5 ton emas hingga akhir 2023. Jumlah tersebut sudah melebihi target perseroan yang mengincar ekspor sebesar 10 ton perhiasan selama 2023.

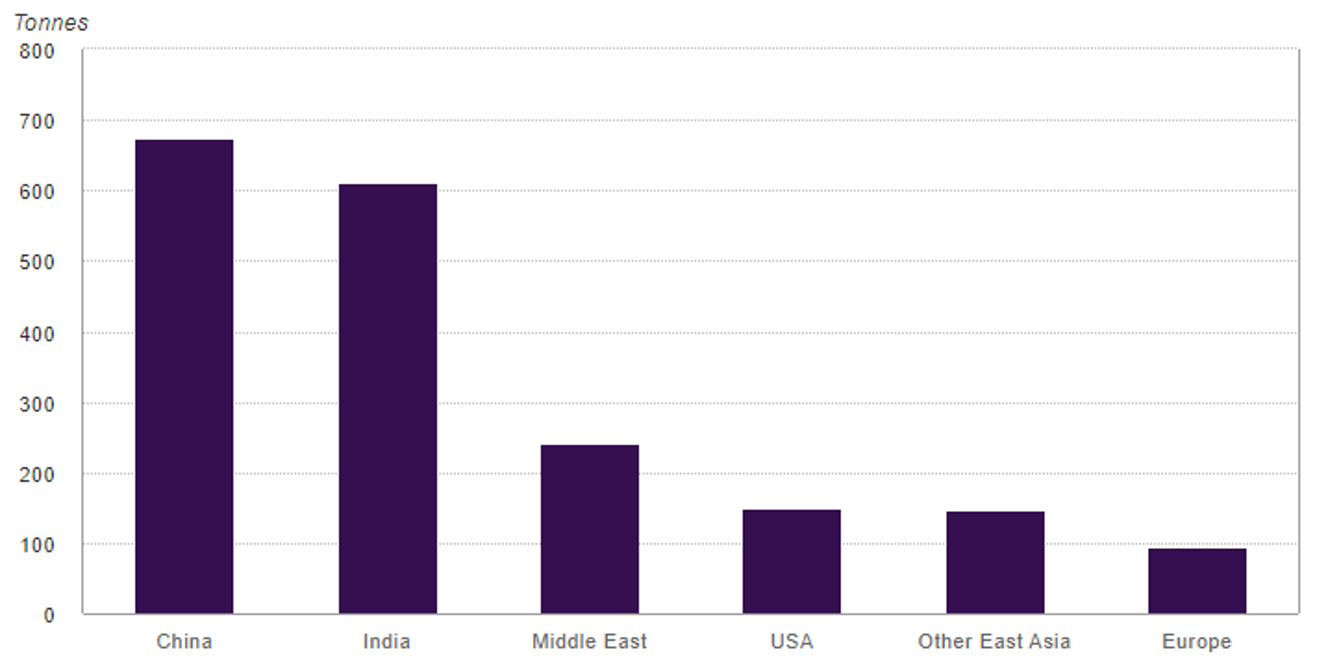

Berdasarkan data dari World Gold Council per 2021, India merupakan negara terbesar kedua dalam pembelian perhiasan emas, dengan total mencapai 611 ton per tahun. Adapun posisi pertama ditempati oleh China dengan jumlah sebesar 673 ton per tahun.

Ekspor yang dilakukan HRTA ke India berpotensi masih akan bertumbuh ke depannya, mengingat permintaan perhiasan emas India relatif lebih besar dibandingkan dengan total ekspor yang dilakukan oleh HRTA.

Pihak HRTA mengatakan bahwa kenaikan pajak impor emas batangan dari 10,75% menjadi 15% yang diterapkan oleh pemerintah India sejak pertengahan 2022 lalu dapat memberikan dampak positif bagi perseroan. Sebab, kenaikan pajak impor emas batangan menyebabkan perusahaan penjual emas di India lebih memilih untuk mengimpor emas dalam bentuk perhiasan, yang notabene merupakan salah satu keahlian HRTA.

Pic: Negara dengan permintaan emas terbesar pada 2021.Sumber: World Gold Council

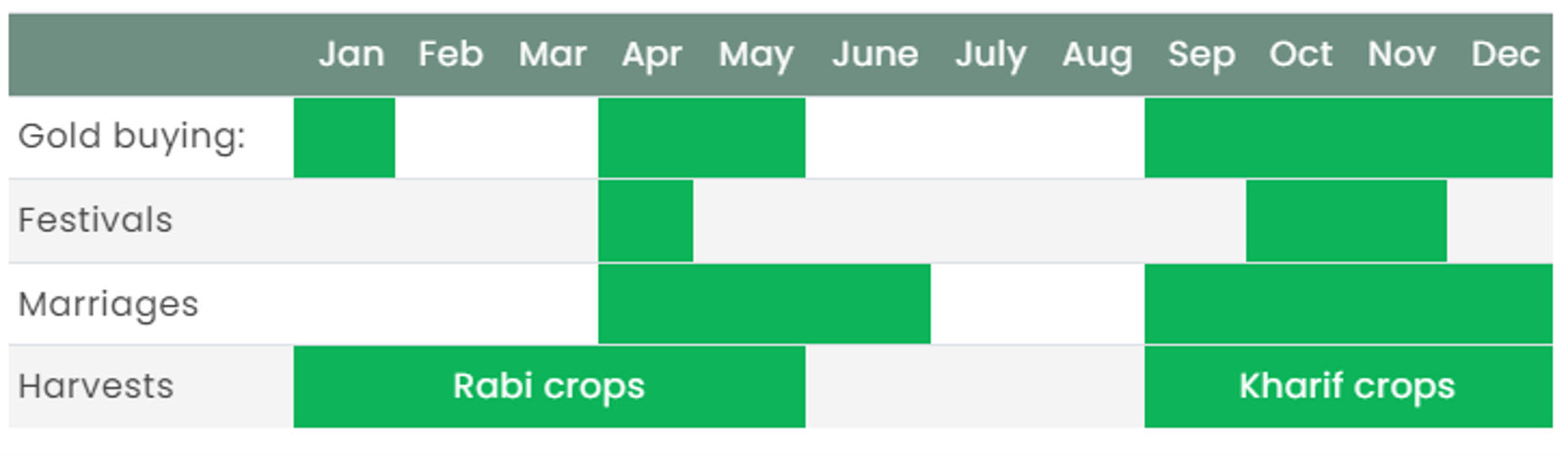

Pic: Permintaan emas di India berdasarkan event penting.Sumber: World Gold CouncilMayoritas masyarakat India membeli perhiasan emas dengan kadar minimal sebesar 18 karat. Permintaan emas di India umumnya didorong oleh 3 acara besar, yakni pernikahan, festival keagamaan, dan musim panen. Oleh karena itu, permintaan emas di India akan mencapai puncaknya ketika ketiga event besar tersebut terjadi, yakni pada April–Juni dan September–Desember.

Dengan melakukan ekspor, HRTA berpotensi mendiversifikasi pendapatannya berdasarkan bulan dan event. Permintaan perhiasan emas di Indonesia sendiri umumnya cenderung meningkat ketika mendekati bulan Ramadan, yang dalam beberapa tahun terakhir berlangsung pada paruh pertama tahun. Melalui ekspor, HRTA bisa mendapatkan permintaan emas pada semester kedua dari luar negeri, sementara permintaan pada semester pertama didorong oleh permintaan domestik.

Perlu dicatat, eksportir menggunakan skema pembayaran cash dan bukan pay gold with gold. Pihak HRTA juga mengatakan kepada tim Stockbit bahwa margin dari ekspor kurang dari 4%, relatif lebih kecil dibandingkan dengan penjualan domestik. Meski demikian, pertumbuhan pesat dari pasar ekspor tetap akan menghasilkan kontribusi yang positif terhadap pertumbuhan laba bersih HRTA ke depannya.

Aktivitas ekspor juga dapat mengisi sisa kapasitas pabrik emas HRTA yang masih belum terpakai seluruhnya. Per 2022, tingkat utilisasi pabrik HRTA hanya sekitar 44%. Jika total kapasitas produksi per 2022 sebesar 30 ton per tahun, maka HRTA masih dapat memproduksi lebih dari 16 ton hingga utilisasi pabriknya mencapai 100%. Dengan asumsi bahwa total kapasitas yang terpakai pada 2023 sama dengan 2022, serta memperhitungkan total volume ekspor pada tahun ini, maka HRTA masih memiliki sisa kapasitas sekitar 1,5–2,5 ton emas hingga akhir 2023.

Risiko dari Ekspor

Pihak HRTA mengatakan bahwa umumnya kontrak ekspor yang diperoleh perseroan adalah kontrak jangka pendek berdurasi 3–4 bulan atau 1 tahun. Oleh karena itu, top line perusahaan berisiko terlihat fluktuatif jika importir tidak melakukan pemesanan ulang di masa depan.

Selain itu, HRTA juga memiliki risiko penurunan pangsa pasar ekspor jika kompetitornya di Indonesia yang sempat terjerat dugaan kasus korupsi impor emas dinyatakan tidak bersalah. Jika perusahaan-perusahaan tersebut dinyatakan tidak bersalah, hal ini berpotensi memulihkan nama baik mereka di mata internasional dan mendapatkan kembali porsi ekspornya ke negara lain. HRTA sendiri mendapatkan klien ekspor di tengah kasus dugaan korupsi yang menjerat kompetitornya.

Untuk mengantisipasi risiko tersebut, pihak HRTA mengatakan bahwa pihaknya mencari pasar ekspor selain India, seperti Timur Tengah dan China.

Selain dari sisi ekspor, HRTA juga berpotensi menghadapi ketidakstabilan ketersediaan (supply) emas untuk dalam negeri. Sebab, meski Indonesia dikenal sebagai salah satu penghasil emas terbesar di dunia, mayoritas produk emas tersebut diekspor ke luar negeri.

Kinerja HRTA

Berdasarkan laporan tahunan pada 2022, HRTA memiliki 4 pabrik yang terdiri dari 3 pabrik casting dan 1 pabrik kalung. Casting merupakan salah satu teknik pembuatan produk perhiasan melalui pengecoran atau percetakan. Melalui metode ini, logam dicairkan lalu dituangkan ke dalam cetakan perhiasan dengan model desain yang diinginkan.

Masing-masing pabrik HRTA memiliki kapasitas dan tingkat utilisasi yang berbeda-beda, dengan detail sebagai berikut:

Pic: Total kapasitas dan tingkat utilisasi pabrik HRTA.

Source: Company presentation, Stockbit analysisPada 2020, tingkat utilisasi pabrik HRTA mengalami penurunan akibat pandemi Covid-19. Saat itu, masyarakat mengalami penurunan daya beli dan limitasi mobilitas, sehingga berdampak negatif terhadap penjualan perhiasan di toko-toko retail. Penurunan penjualan toko retail pada akhirnya mengakibatkan penurunan permintaan perhiasan dari wholesalers dan toko retail kepada HRTA.

Meski sempat turun pada 2020, tingkat utilisasi pabrik HRTA secara keseluruhan mengalami peningkatan dari 31,6% pada 2018 menjadi 43,7% pada 2022. Peningkatan volume produksi sejak 2018 juga diimbangi oleh kenaikan total penjualan dan pangsa pasar HRTA.

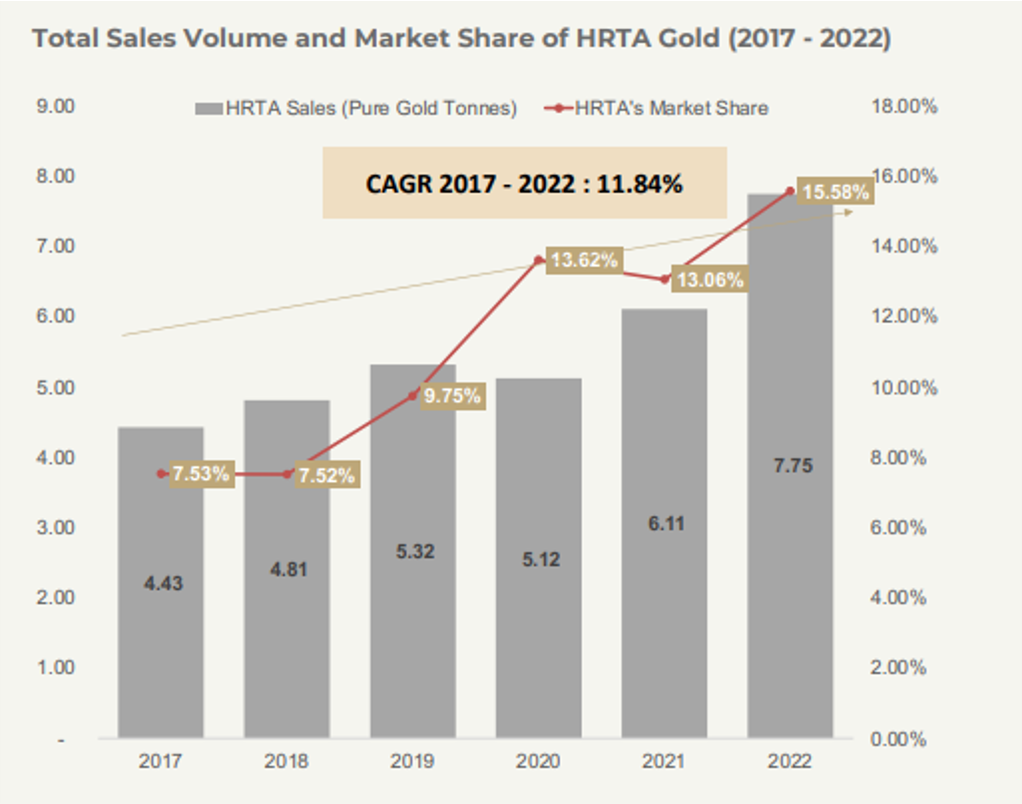

Pic:Total penjualan emas dan pangsa pasar HRTA.

Sumber: Company PresentationPada 2022, total penjualan HRTA mencapai 7,75 ton dalam satuan emas murni, dengan tingkat rata-rata pertumbuhan CAGR 5Y sebesar +11,84%. Pangsa pasar HRTA juga mengalami kenaikan cukup signifikan dari 7,53% pada 2017 menjadi 15,58% pada 2022.

Kenaikan penjualan HRTA pada 2022 mayoritas didukung oleh segmen penjualan emas logam mulia dengan kadar 24 karat. Pada 2017–2022, penjualan HRTA di segmen ini meningkat dengan CAGR 3Y sebesar +368,6% menjadi 3,36 ton, disertai pertumbuhan pangsa pasar dari 0,23% menjadi 15,64%. Produk micro gold – yang biasanya dijadikan sebagai kado pernikahan atau ulang tahun – menjadi terobosan baru bagi HRTA yang mendongkrak pertumbuhan penjualan produk logam mulia.

Di sisi lain, volume tren penjualan emas dalam bentuk perhiasan berada dalam fase stagnan pada 2017–2022, kendati masih meningkat dari sudut pandang pangsa pasar. Penjualan perhiasan HRTA mengalami penurunan dengan CAGR 5Y sebesar -0,17%, tetapi pangsa pasar tumbuh dari 11,48% pada 2017 menjadi 15,54% pada 2022.

Secara keseluruhan, kenaikan penjualan HRTA terjadi di tengah tren penurunan permintaan emas di Indonesia dalam beberapa tahun terakhir. Menurut pihak HRTA, 60% permintaan emas di Indonesia didominasi oleh permintaan dari segmen perhiasan.

Dengan kata lain, HRTA secara konsisten berhasil merebut pangsa pasar dari para kompetitornya. Sebagai informasi, beberapa pemain besar di industri perhiasan Indonesia adalah UBS, HWT, dan King Halim.

Pic: Logo UBS, HWT, dan King Halim.Sumber: Companies website

Pic: Penjualan & Pangsa Pasar penjualan Emas HRTA 2017-2022 serta tren permintaan emas di Indonesia sejak 2010.

Sumber: HRTA Company PresentationKinerja solid HRTA pada 2022 berlanjut pada 1Q23, di mana volume penjualan emas meningkat sebesar +39,8% YoY menjadi 2,16 ton. Kenaikan volume penjualan didukung oleh aktivitas ekspor yang mulai dilakukan sejak Maret 2023. Kenaikan juga terjadi pada rata-rata harga jual yang meningkat +10,7% YoY menjadi 970.295 rupiah per gram.

Kenaikan volume penjualan dan rata-rata harga jual tersebut berdampak positif terhadap performa HRTA pada 1Q23, dengan pendapatan dan laba bersih meningkat masing-masing +53,8% YoY dan +37,8% YoY menjadi 2,1 triliun rupiah dan 70 miliar rupiah.

Namun, karena margin ekspor lebih rendah dibanding domestik, HRTA mencatatkan penurunan margin laba kotor menjadi 9,7% pada 1Q23 (vs. 1Q22: 11,9%). Selain itu, margin laba bersih juga turun tipis dari 3,7% pada 1Q22 menjadi 3,4% pada 1Q23.

Untuk menghindari risiko fluktuasi harga emas, pihak HRTA mengatakan bahwa stok emas yang sudah dibeli oleh pelanggan paling lama kembali distok ulang dalam 2–3 hari kerja. Selain itu, pihak HRTA juga mengatakan bahwa biaya pembelian bahan baku biasanya akan diteruskan kepada pelanggan perseroan.

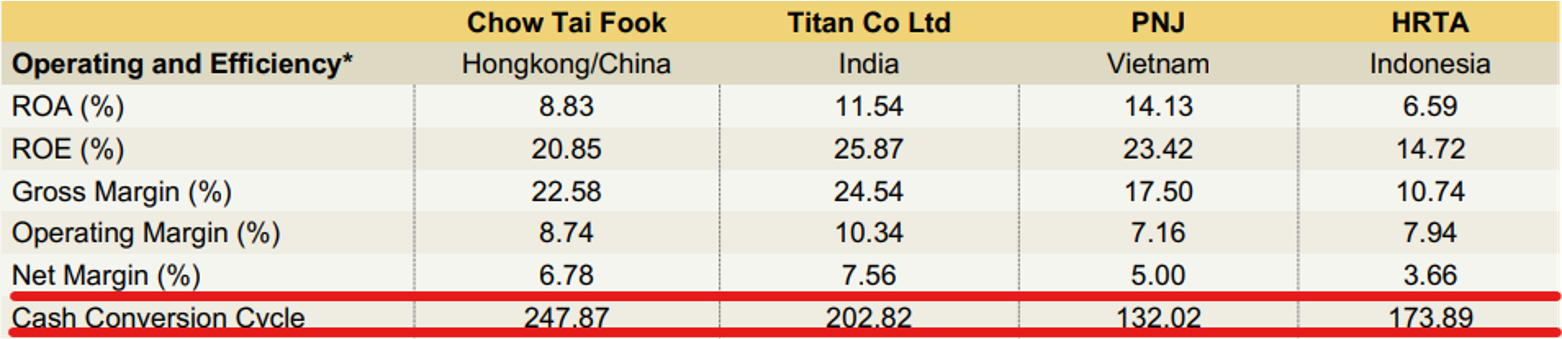

Dari aspek Cash Conversion Cycle (CCC) – salah satu komponen yang sering diperhatikan oleh investor – HRTA memiliki CCC yang relatif tinggi dibandingkan dengan emiten lain di BEI. Namun, pihak HRTA menjelaskan bahwa perusahaan manufaktur emas dan perhiasan memang cenderung memiliki CCC yang relatif tinggi akibat model bisnisnya itu sendiri.

Seperti yang sudah dijelaskan di awal, perusahaan emas seperti HRTA tidak menggunakan uang sebagai alat transaksi, tetapi menggunakan emas berupa scrap gold. Setelah mendapatkan scrap gold, HRTA akan meleburnya menjadi perhiasan atau emas baru yang layak dijual. Proses inilah yang membuat CCC dari HRTA relatif lebih tinggi dibandingkan emiten BEI lain.

Padahal, jika dibandingkan dengan global peers, CCC dari HRTA relatif lebih rendah. Sebagai contoh, Chow Tai Fook – yang merupakan salah satu perusahaan emas dan perhiasan terbesar di dunia – memiliki CCC sebesar 247,87 hari pada 1Q23, sementara HRTA mencatatkan CCC sebesar 173,9 hari.

Pic: Cash Conversion Cycle HRTA dan peers.

Sumber: HRTA PresentationTurunnya Kepemilikan Asabri di HRTA

Selain CCC, salah satu kekhawatiran investor untuk berinvestasi di HRTA adalah keberadaan kepemilikan Asabri yang cukup besar. Asabri sendiri sempat terjerat kasus korupsi dengan terdakwa Benny Tjokrosaputro.

Menurut pihak HRTA, kepemilikan Asabri di perseroan sudah mengalami penurunan yang signifikan menjadi 1,66% per Mei 2023, setara dengan 76,35 juta saham. Jumlah tersebut turun drastis dibandingkan akhir 2022, di mana Asabri memiliki 306,3 juta lembar saham HRTA atau setara 6,7% dari total saham perseroan.

Pic:Kepemilikan Asabri di HRTA.

Sumber: BloombergValuasi

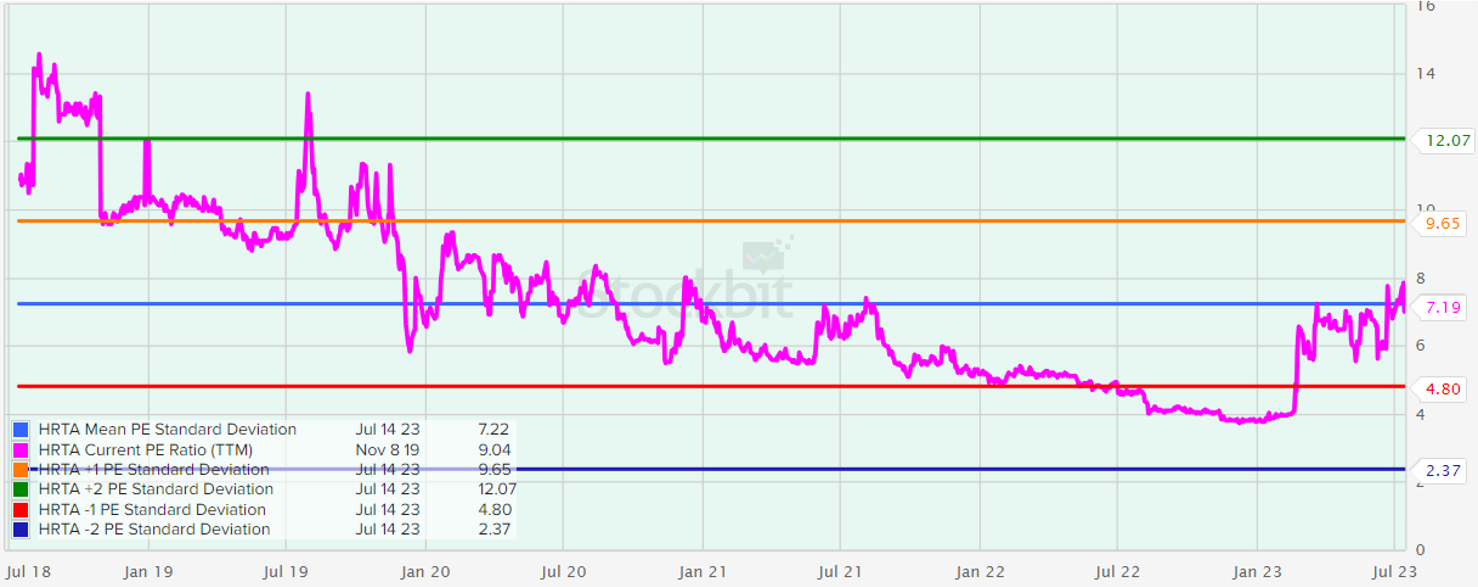

Per penutupan bursa pada 14 Juli 2023, P/E Ratio saham HRTA ada di level 7,19x, atau berada sekitar Mean PE Standard Deviation. Sementara itu, P/BV Ratio saham HRTA berada di level 1,10x, atau sedikit di atas +1 PBV Standard Deviation-nya.

Pic: HRTA 5 Yr P/E Standard Deviation Band.

Sumber: Stockbit Fundachart and Stockbit analysis

Pic: HRTA 5 Yr P/BV Standard Deviation Band.

Sumber: Stockbit Fundachart and Stockbit analysis

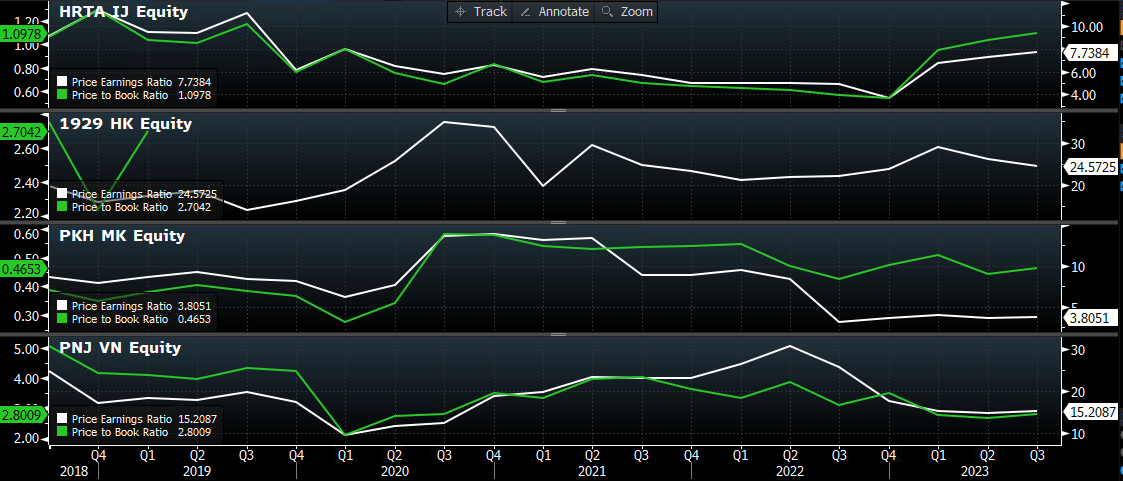

Jika dibandingkan dengan peers – seperti Chow Tai Fook dari China, Poh Kong dari Malaysia, dan PNJ dari Vietnam – valuasi saham HRTA secara P/E dan PBV Ratio berada di posisi kedua termurah.

Pic: HRTA 5 Yr P/E and P/BV Chart compare to its regional peers.

Sumber: Bloomberg and Stockbit analysis________________

Penulis:

Michael Owen Kohana, Investment Analyst

Editor:

Aulia Rahman Nugraha, Sr. Investment Journalist

Edi Chandren, Investment Analyst Lead

Copyright 2023 Stockbit, all rights reserved.

Disclaimer:

Semua konten dalam artikel ini dibuat untuk tujuan informasional dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. Always do your own research.

PT Stockbit Sekuritas Digital (“Stockbit”), Perusahaan efek yang berizin dan diawasi oleh Otoritas Jasa Keuangan.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing-masing nasabah.

Domain resmi Stockbit adalah “https://stockbit.com/” dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri “@Stockbit.com” Semua pemberian Informasi Rahasia kepada pihak-pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak-pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.

🐔 JPFA: 1Q23 Masih Merugi, Ada Kesempatan Unjuk Gigi? /

.png)

Japfa Comfeed Indonesia ($JPFA) masih belum mampu mencetak performa yang memuaskan pada 1Q23. Pada periode tersebut, JPFA mencatatkan kerugian sebesar 249,9 miliar rupiah, jauh lebih besar dibandingkan kerugian pada 4Q22 sebesar 8 miliar rupiah. Kondisi pada 1Q23 juga berbanding terbalik dengan 1Q22, di mana JPFA mampu mencatatkan laba senilai 603 miliar rupiah.

Performa JPFA yang kurang memuaskan pada awal 2023 diakibatkan oleh penjualan yang melemah -3,2% YoY, sementara beban pokok penjualan (COGS) naik +4,5% YoY akibat kenaikan harga bahan baku.

Alhasil, kinerja ini juga tercermin dari koreksi harga saham JPFA sebesar -16,9% YTD, melanjutkan penurunan harga saham sepanjang 2022 sebesar -24,7%. Di sisi lain, valuasi JPFA secara P/BV dan P/S telah mencapai level terendah dalam 10 tahun terakhir, serta berada di bawah -1 standard deviation.

Well… Dalam perusahaan bersifat cyclical, sering kali kesempatan terbesar muncul pada saat bad times dan valuasinya sedang terdiskon, sehingga terdapat potensi upside ketika siklus telah berganti dan performa membaik.

Jika diamati, periode downturn pada bisnis JPFA terjadi pada akhir 2015 dan awal 2020. Tak lama setelah itu, performa bisnis serta harga sahamnya berhasil bangkit kembali.

Lantas, bagaimana dengan downturn kali ini? Faktor apa saja yang menyebabkan tekanan ini terjadi? Adakah kesempatan bagi JPFA untuk kembali bangkit, mengingat kondisi makro ekonomi yang menunjukkan perbaikan baik dari angka inflasi yang melandai dan angka pertumbuhan ekonomi yang lebih baik dari ekspektasi?

3 Faktor Penyebab Kerugian JPFA pada 1Q23

Berdasarkan penjelasan manajemen JPFA pada 21 April 2023, terdapat tiga faktor yang mengakibatkan kerugian pada 1Q23, yakni tingginya harga bahan baku, keadaan oversupply ayam bibit (day old chick/DOC) dan ayam broiler, serta terbatasnya penyesuaian harga jual produk akibat lemahnya kondisi pasar ayam broiler. Yuk kita bahas satu per satu.

Tingginya biaya bahan baku

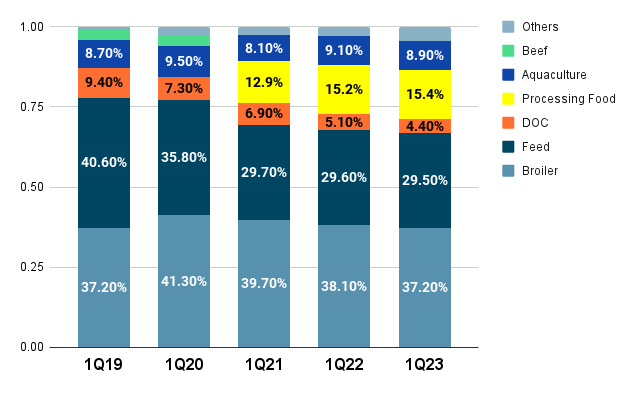

Biaya bahan baku ini merujuk kepada bahan baku (raw material) yang didominasi untuk keperluan produksi pakan ternak (feed). Segmen feed sendiri adalah segmen bisnis JPFA dengan kontribusi pendapatan kedua terbesar dalam 5 tahun terakhir dengan rata-rata sebesar 33%. Pada 1Q23, kontribusi segmen feed mencapai 29,5%. Lonjakan biaya bahan baku secara langsung akan mengerek biaya produksi dan berpotensi menggerus marjin laba emiten.

Pic: Kontribusi pendapatan per segmen JPFA pada 1Q19–1Q23.Sumber: Laporan keuangan JPFA, Stockbit analysisSetidaknya, terdapat 2 bahan baku utama pembuatan feed, yakni jagung dan bungkil kedelai (soybean meal/SBM).

Jagung yang digunakan dalam pembuatan pakan ternak adalah bulir jagung (pipilan) lokal dengan kadar air 15%. Jagung merupakan bahan utama pembuatan pakan ternak dengan kontribusi sekitar 45–50% dari total komposisi feed, menurut studi yang dilakukan oleh Dinas Peternakan Jawa Timur.

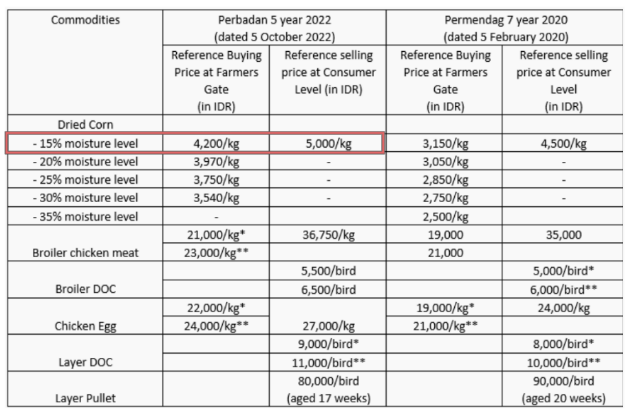

Pic: Harga referensi ayam broiler, DOC dan jagung.

Sumber: Peraturan Badan Pangan No. 5 Tahun 2022

Harga jagung telah diatur oleh Pemerintah melalui Peraturan Badan Pangan Nasional No. 5 Tahun 2022, di mana harga referensi pembelian jagung dari petani sebesar 4.200 rupiah per kg, sedangkan harga referensi penjualan ke konsumen sebesar 5.000 rupiah per kg.

Selama 2022, rata-rata harga jagung mencapai 4.811 rupiah per kg, turun -10,1% dibandingkan rata-rata 2021 sebesar 5.349 rupiah per kg. Bahkan, harga jagung pada awal 2023 telah kembali normal ke level 4.200 rupiah per kg, menurut data dari Kementerian Pertanian.

Meskipun harga jagung mulai melandai, kinerja JPFA masih tertekan akibat kenaikan harga SBM, yang merupakan bahan baku terpenting kedua dalam pembuatan pakan ternak. SBM berkontribusi sekitar 25–30% dari total komposisi feed, menurut studi yang dilakukan oleh Dinas Peternakan Jawa Timur.

Pemenuhan SBM masih bergantung dari aktivitas impor, sehingga harganya lebih rentan terpengaruh oleh berbagai sentimen global. Pada 2022, harga SBM melonjak dengan rata-rata 442,5 dolar AS per bushel (+18,2% YoY).

Kenaikan harga SBM terus berlanjut pada tahun ini dan sempat mencapai puncaknya pada awal Maret 2023 di level 500 dolar AS per bushel. Kondisi tersebut menekan kinerja JPFA selaku produsen feed. Namun, per 5 Mei 2023, harga SBM sudah mulai melandai ke 428 dolar AS per bushel. Jika harga harga SBM konsisten melandai, kondisi tersebut dapat berimbas positif bagi kinerja segmen feed JPFA.

Pic: Pergerakan harga SBM pada Desember 202–Mei 2023Sumber: Barchart, Stockbit analysis2. Bibit ayam (DOC) dan broiler mengalami oversupply

Selain lonjakan biaya bahan baku, penurunan kinerja JPFA juga disebabkan oleh kelebihan pasokan (oversupply) bibit ayam (day old chick/DOC) dan ayam broiler. Berlimpahnya jumlah ayam DOC dan broiler salah satunya diakibatkan oleh jumlah aktivitas culling yang masih minim pada awal 2023.

Sementara itu, permintaan pada periode awal tahun cenderung masih lemah dan baru mulai menguat menjelang Lebaran pada April 2023. Penguatan tersebut belum tercermin dalam kinerja pada 1Q23.

Culling adalah aktivitas pemusnahan ayam – baik pedaging maupun petelur – yang dinilai kurang produktif. Pada 2023, aktivitas culling baru dilakukan dua kali. Culling pertama pada tahun ini berlangsung pada periode 25 Februari–15 April 2023 dengan target ayam DOC final stock sebanyak 104,4 juta ekor. Adapun culling kedua berlangsung pada periode 19 April–3 Juni 2023 dengan target afkir dini 3,9 juta ekor parent stock yang berdampak mengurangi ayam DOC final stock sebanyak 93,2 juta ekor, serta periode 26 April–3 Juni 2023 dengan target ayam hatching eggs umur 19 hari sebanyak 41,9 juta ekor.

Kedua aktivitas culling tersebut diharapkan dapat mengurangi potensi surplus kumulatif pada Mei–Juli 2023 sebesar 135,2 juta ekor. Berdasarkan historis dari frekuensi dan total culling dalam 4 tahun ke belakang, pemerintah kemungkinan akan melanjutkan program culling pada 2023 sehingga hal ini berpeluang mengurangi tekanan terhadap harga broiler dan DOC.

Pic: Frekuensi dan total jumlah ayam yang di-culling pada 2019–2023.

Sumber: Kementerian Pertanian (Dirjen Peternakan dan Kesehatan Hewan), JPFA

Sepanjang 2022, rata-rata harga ayam broiler tercatat sebesar 19.353 rupiah per kg (vs. 2021: 19.087 rupiah per kg). Bahkan, pada 1Q23, rata-rata harga broiler hanya berada di level 17.178 rupiah per kg, di bawah standar harga acuan pemerintah yakni 21.000–23.000 rupiah per kg sekaligus di bawah Harga Pokok Produksi (HPP) ayam broiler peternak yang berkisar 19.000–20.000 rupiah per kg.

Ayam DOC juga mengalami nasib serupa di mana harga rata-rata sepanjang 2022 adalah 5.087 rupiah per ekor (vs. 2021: 6.330 rupiah per ekor). Harga DOC tersebut pada 1Q23 malah merosot menjadi 2.464 rupiah per ekor dan jauh berada di bawah standar harga acuan pemerintah yakni 5.500–6.500 rupiah per ekor.

Pic: Harga ayam broiler Jan 2020–Mar 2023

Sumber: JPFA, Stockbit analysis

Pic: Harga DOC Jan 2020–Mar 2023

Sumber: JPFA, Stockbit analysisDengan tekanan harga tersebut, segmen broiler dan DOC kompak mencatatkan kerugian. Segmen broiler sendiri berkontribusi 37,9% dari total penjualan JPFA, sementara segmen DOC berkontribusi 4,5% dari total penjualan.

Di sisi lain, kondisi oversupply berpotensi membaik ke depannya. Sebab, selain masih terdapat potensi culling pada tahun ini, impor ayam grand parent stock (GPS) sejak 2020 juga selalu stabil di bawah 700 ribu ekor per tahun.

Terjaganya pasokan ayam GPS dapat mencegah berlebihnya jumlah DOC. Efek dari pengaturan jumlah impor GPS terhadap jumlah pasokan DOC umumnya akan mulai terlihat sekitar 15–18 bulan ke depan. Dengan demikian, dampak dari jumlah impor GPS pada 2021–2023F yang konsisten berada di bawah 650 ribu ekor akan mulai terlihat ke depannya. Jika suplai ayam GPS dan ayam DOC terjaga, maka tekanan terhadap harga ayam DOC dan ayam broiler berpotensi berkurang.

Pic: Angka impor GPS 2014–2023FSumber: Kementerian Pertanian, Stockbit3. Penyesuaian harga jual feed yang terbatas

Seperti yang sudah dijelaskan sebelumnya, lonjakan harga bahan baku pembuatan feed berimbas pada kenaikan COGS. Di sisi lain, kemampuan JPFA untuk menaikkan harga penjualan feed cukup terbatas, mengingat masih lemahnya pasar ayam DOC dan ayam broiler.

Kondisi tersebut menyebabkan segmen feed – yang selama ini menjadi penopang keuntungan JPFA – hanya mencatatkan kenaikan GPM yang tipis pada 1Q23 menjadi 9,24% (vs. 4Q22: 8,60% dan 1Q22: 7,47%). Adapun GPM segmen ayam DOC tercatat -24,5% pada 1Q23 (vs. 4Q22: 8,9% dan 1Q22: 20,2%) dan GPM segmen ayam broiler -8,5% pada periode yang sama (vs. 4Q22: -10,2% dan 1Q22: 1,4%).

.png)

Pic: Marjin laba JPFA 3M15–3M23Sumber: Laporan keuangan JPFA, Stockbit analysisUntuk menyimpulkan, tekanan kinerja keuangan JPFA terjadi mulai dari top hingga bottom line. Marjin laba bersih (NPM) kini mendekati all time low pada 2015, yang menjadi tahun dengan kinerja terburuk ketika JPFA merugi selama 3 kuartal beruntun. Jika kondisi oversupply ayam mulai membaik, JPFA berpotensi memiliki lebih banyak ruang untuk menaikan harga jual feed untuk pass-on tingginya harga bahan SBM.

Strategi JPFA untuk Mengembalikan Profitabilitas

Selain mengharapkan perbaikan industri baik dari sisi pemulihan harga ayam dan mulai melandainya harga SBM, JPFA juga memiliki beberapa inisiatif internal untuk kembali mencatatkan laba.

Pada 2022, manajemen JPFA mencoba mempertahankan profitabilitas dengan menerapkan strategi berikut:

Untuk segmen broiler, JPFA mengupayakan agar produktivitas para peternak mitra bisa meningkat dengan beralih ke kandang closed house, sehingga risiko kematian ayam turun. Selain itu, dengan produktivitas yang lebih baik juga akan mempermudah akses para petani dalam menjangkau layanan perbankan.

Untuk segmen aquaculture, JPFA berupaya meningkatkan kapasitas produksi dan memperluas cakupan pemasaran dengan membuka tambak udang baru.

Namun, upaya tersebut belum membuahkan hasil positif, baik dari segi operasional maupun finansial. Pada 2022, segmen broiler masih merugi. Pada periode yang sama, segmen aquaculture dapat menyumbang laba JPFA sebesar 7,7%, tetapi kontribusinya ke penjualan hanya sebesar 6,3%.

Pada tahun ini, manajemen berupaya mengembalikan profitabilitas dengan menerapkan 3 strategi utama seperti yang tercantum dalam materi analyst meeting emiten :

Menahan belanja modal (capex)

Strategi pertama yang diterapkan manajemen JPFA pada tahun ini untuk mengembalikan profitabilitas adalah dengan menunda kebutuhan pembiayaan capex untuk mengurangi potensi munculnya beban bunga di masa depan.

Sejak 2014 hingga 2022, khususnya pada saat kondisi makro cenderung kurang bersahabat, penyesuaian capex (capex adjustment) menjadi strategi utama JPFA. Strategi ini pernah diterapkan pada 2015 dengan memangkas capex hingga ~50% YoY. Belanja modal yang dibatasi yakni capex untuk penambahan kapasitas produksi pakan ternak dan capex untuk pengelolaan pembibitan ayam.

Kala itu, marjin laba emiten perlahan membaik pada 2016 dan 2017, serta mencatatkan performa tertinggi pada 2018. Namun, perlu diingat pula bahwa ekonomi Indonesia pada 2018 memang sedang berada dalam kondisi yang sangat bergairah (PDB 2018: +5,17%, tertinggi sejak 2013).

.png)

Pic: Belanja modal (capex) JPFA pada 2014–3M23

Sumber: JPFA, Stockbit analysis Jika menilik lebih jauh tentang kinerja JPFA pada 2016 dan 2017, perbaikan kinerja emiten berasal dari penurunan beban bunga sebesar -25,1% YoY pada 2016 dan -16,4% YoY pada 2017. Penurunan beban bunga ini membantu peningkatan seluruh marjin laba sebesar 4–6% pada 2016 dan 1–2% pada 2017.

.png)

2. Efisiensi biaya

Selain memangkas capex, JPFA juga berupaya melakukan efisiensi biaya, antara lain:

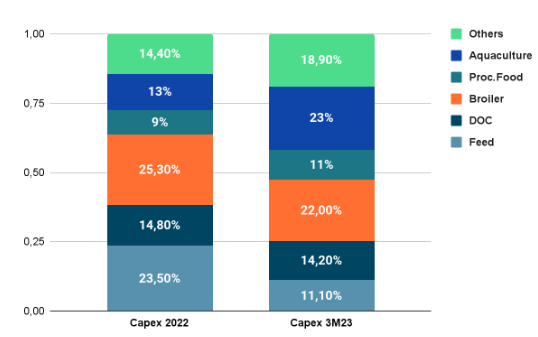

Merampingkan biaya-biaya di segmen DOC. Pada 1Q23, segmen DOC menyerap 14,8% dari total capex (vs. 2022: 14,2%).

Memangkas berbagai biaya non-operasional, seperti biaya perjalanan bisnis dan menghentikan rekrutmen pegawai tetap.

Pic: Porsi capex JPFA pada 2022 dan 3M23.Sumber: Laporan keuangan JPFA, Stockbit analysis3. Memperkuat bisnis downstreaming makanan olahan

Selain mengandalkan feed sebagai segmen yang menopang kinerja emiten, kini JPFA juga berupaya mengoptimalkan segmen makanan olahan (processing food). Pada 1Q23, segmen ini berkontribusi sebesar 15,7% ke penjualan, tetapi hanya mencatatkan marjin laba kotor sebesar 1,9%.

Ke depannya, serapan capex di segmen makanan olahan berpotensi meningkat. Serapan capex di segmen ini hanya sebesar 9% dari total belanja modal pada FY22 dan pada 1Q23 naik tipis ke 11%.

Menurut analis, strategi ini ditempuh oleh emiten dengan beberapa pertimbangan berikut:

Segmen makanan olahan konsisten mencatatkan laba pada 2020–2022 dengan rata-rata marjin sebesar 3,6%. Konsistensi ini membuat segmen makanan olahan berpotensi lebih menarik daripada segmen ayam broiler dan DOC yang cukup fluktuatif.

Tingkat konsumsi atas makanan olahan berpotensi meningkat seiring dengan daya beli masyarakat yang kian membaik. Konsumsi juga berpeluang lebih tinggi jika tingkat PDB per kapita Indonesia mampu mencapai konsensus ekonom yakni lebih dari 5.000 dolar AS per kapita pada 2023F.

Merek makanan olahan milik JPFA, So Good, memiliki brand awareness yang cukup kuat. Berdasarkan riset dari Compas pada 2022, So Good termasuk 5 besar merek frozen food yang paling laris di e-commerce Shopee dan Tokopedia.

Berdasarkan 3 hal tersebut, ada potensi volume penjualan dari processing food akan meningkat, sehingga bisa membantu perbaikan kinerja emiten.

Valuasi JPFA

Kenaikan harga komoditas SBM dan kondisi oversupply ayam menjadi 2 tantangan utama industri poultry saat ini. Tantangan tersebut menyebabkan penurunan performa emiten poultry pada 1Q23 dan penurunan ekspektasi kinerja pada FY23, sehingga menyebabkan saham emiten poultry mengalami de-rating.

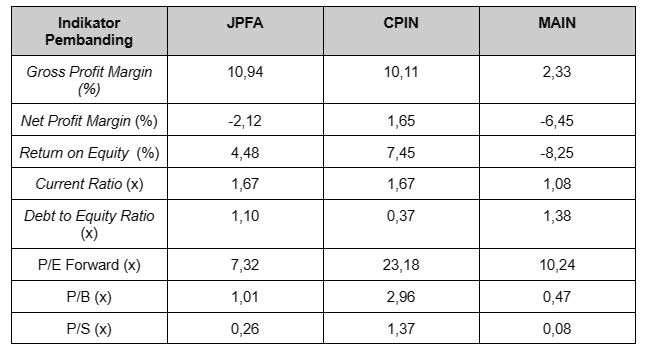

Pic: Tabel perbandingan valuasi JPFA dan peers-nya di BEI. Data per 5 Mei 2023.Sumber: Stockbit analysis

Bercermin dari data tersebut, valuasi JPFA secara P/BV berada di level 1,01x, dengan forward P/E sebesar 7,32x. Ini merupakan salah satu level valuasi saham JPFA yang terendah secara historis, dengan forward P/E yang terendah di banding peers-nya.

Lantas, bagaimana menurut kamu? Apakah ekspektasi kinerja buruk emiten telah tercermin di pergerakan harga saham? Lalu, apakah potensi perbaikan kinerja perusahaan – baik dari pemulihan industri maupun inisiatif internal perusahaan – dapat menjadi katalis perbaikan harga saham JPFA? We provide, you decide!

_______________

Penulis:

Syanne Gracetine, Investment Analyst

Editor:

Edi Chandren, Lead Investment Analyst

Calvin Kurniawan, Lead Investment Analyst

Aulia Rahman Nugraha, Senior Investment Journalist

Copyright 2023 Stockbit, all rights reserved.

Disclaimer:

Semua konten dalam artikel ini dibuat untuk tujuan informasional dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. Always do your own research.

PT Stockbit Sekuritas Digital (“Stockbit”), Perusahaan efek yang berizin dan diawasi oleh Otoritas Jasa Keuangan.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing-masing nasabah.

Domain resmi Stockbit adalah “https://stockbit.com/” dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri “@Stockbit.com” Semua pemberian Informasi Rahasia kepada pihak-pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak-pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.

🔄 Nikel 101: Perbedaan Produk Akhir NCKL, MBMA, INCO, dan ANTM /

.png)

Revolusi kendaraan listrik dalam beberapa tahun terakhir telah membuat nikel menjadi salah satu komoditas penting dalam transisi energi bersih. Namun, tahukah kamu kalau sebenarnya tidak semua produk akhir nikel dapat digunakan untuk baterai kendaraan listrik?

Secara global, nikel lebih banyak digunakan sebagai bahan baku stainless steel, dan tidak serta-merta untuk baterai kendaraan listrik. Per 2021, sekitar 70% dari nikel global digunakan sebagai bahan baku stainless steel, sementara pemanfaatan untuk baterai kendaraan listrik hanya 11%.

Di Indonesia sendiri, sejumlah perusahaan tambang dan pengolahan nikel telah melantai di Bursa Efek Indonesia (BEI), seperti Aneka Tambang ($ANTM), Vale Indonesia ($INCO), dan pendatang baru yang listing pada April 2023 seperti Trimegah Bangun Persada ($NCKL) dan Merdeka Battery Materials ($MBMA).

Lantas, siapa emiten di BEI yang produk akhirnya ditujukan untuk stainless steel, dan siapa emiten yang produk akhirnya digunakan untuk baterai kendaraan listrik?

Istilah-istilah penting dalam pertambangan nikel

Untuk menganalisis emiten pertambangan nikel, kamu perlu mengetahui terlebih dulu tingkat keyakinan sumber daya yang dimiliki emiten tersebut dan klasifikasi cadangan mineralnya.

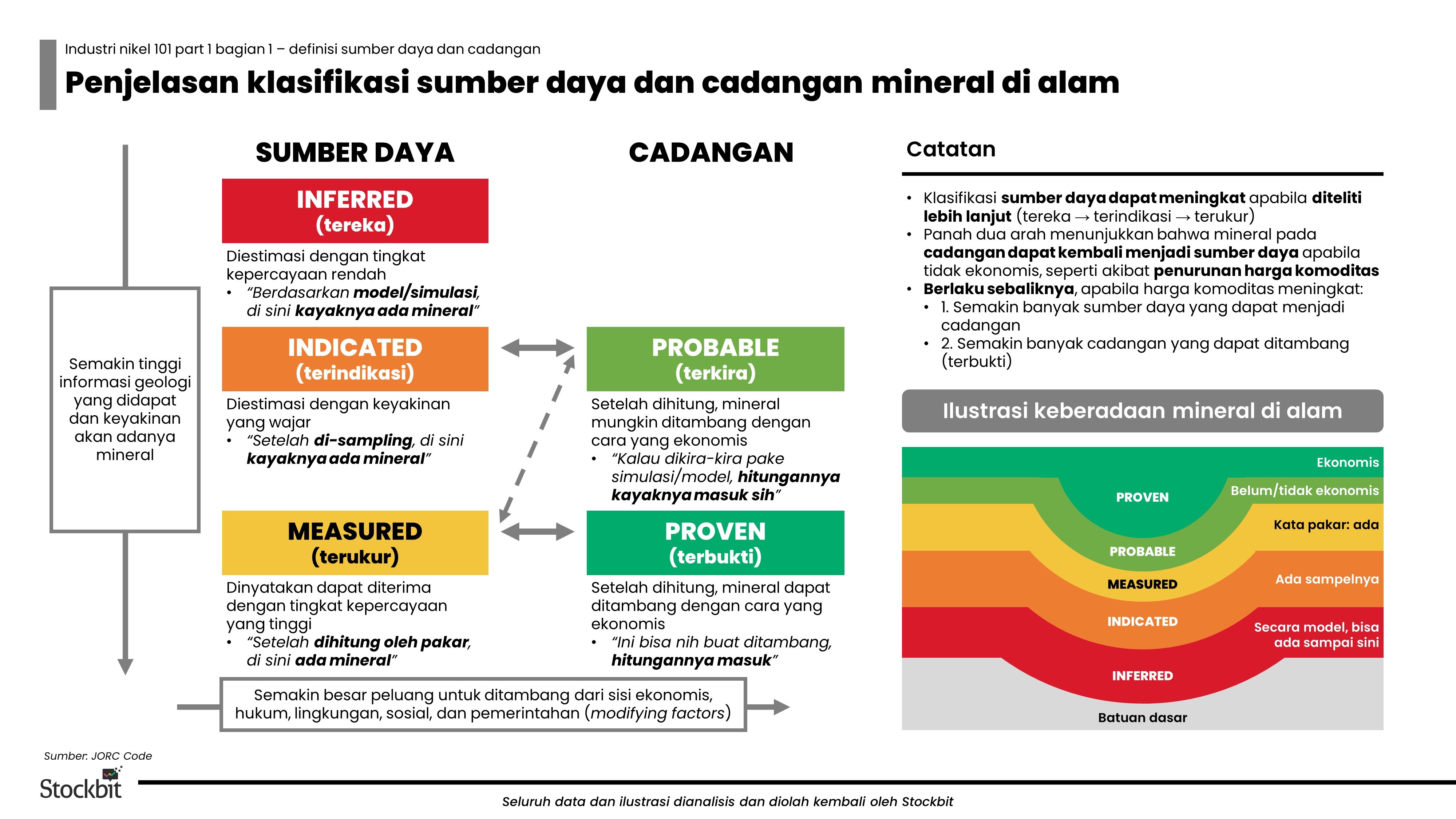

Tingkat keyakinan sumber daya menunjukkan seberapa yakin emiten terhadap jumlah sumber daya mineral yang mereka miliki di wilayah pertambangannya. Adapun klasifikasi cadangan mineral menunjukkan berapa jumlah sumber daya mineral yang menguntungkan untuk ditambang.

Pic: Klasifikasi sumber daya dan cadangan mineral. Sumber: Stockbit analysisTingkat keyakinan sumber daya mineral tambang terdiri dari 3 kategori:

Sumber daya terukur (measured)

merupakan sumber daya yang jumlah, kandungan, dan karakteristiknya telah diteliti oleh ahli dengan tingkat keyakinan yang tinggi

Sumber daya terindikasi (indicated)

merupakan sumber daya yang jumlah, kandungan, dan karakteristiknya diperkirakan dengan tingkat keyakinan yang wajar melalui pengambilan sampel

Sumber daya tereka (inferred)

merupakan sumber daya yang jumlah, kandungan, dan karakteristiknya diperkirakan dengan tingkat keyakinan yang rendah melalui asumsi dari bukti geologis

Di dunia nyata, perhitungan tingkat keyakinan sumber daya dilakukan oleh ahli geologi dengan menggunakan pengujian serta model atau simulasi tertentu. Suatu klasifikasi sumber daya dapat naik kelas – misalnya, dari terindikasi menjadi terukur – jika diteliti lebih lanjut oleh para ahli. Namun, penelitian tersebut biasanya dilakukan setelah mineral di daerah terukur mulai habis dan perlu diteliti ulang keberadaan mineralnya.

Selain tingkat keyakinan sumber daya, emiten pertambangan nikel biasanya juga mencantumkan jumlah cadangan terbukti (proven) dan cadangan terkira (probable) yang dimilikinya. Kedua istilah tersebut merujuk kepada skala keekonomian suatu mineral, yaitu perhitungan apabila mineral dapat ditambang dan menghasilkan keuntungan. Jika aktivitas penambangan di cadangan tersebut pasti untung, cadangan itu disebut terbukti (proven). Di sisi lain, ada beberapa titik cadangan yang belum tentu untung ketika ditambang. Cadangan yang belum tentu untung inilah yang disebut dengan cadangan terkira (probable).

Jumlah cadangan mineral biasanya ditentukan oleh faktor keekonomian seperti harga jual di pasaran. Jika harga komoditas sedang tinggi, semakin banyak titik yang bisa ditambang oleh emiten karena biaya untuk penambangan dapat tertutupi oleh harga jual yang tinggi. Sebaliknya, kalau harga komoditas turun, semakin sedikit titik yang bisa ditambang. Oleh karena itu, klasifikasi cadangan bisa sangat berfluktuasi – misalnya, dari proven menjadi probable atau sebaliknya.

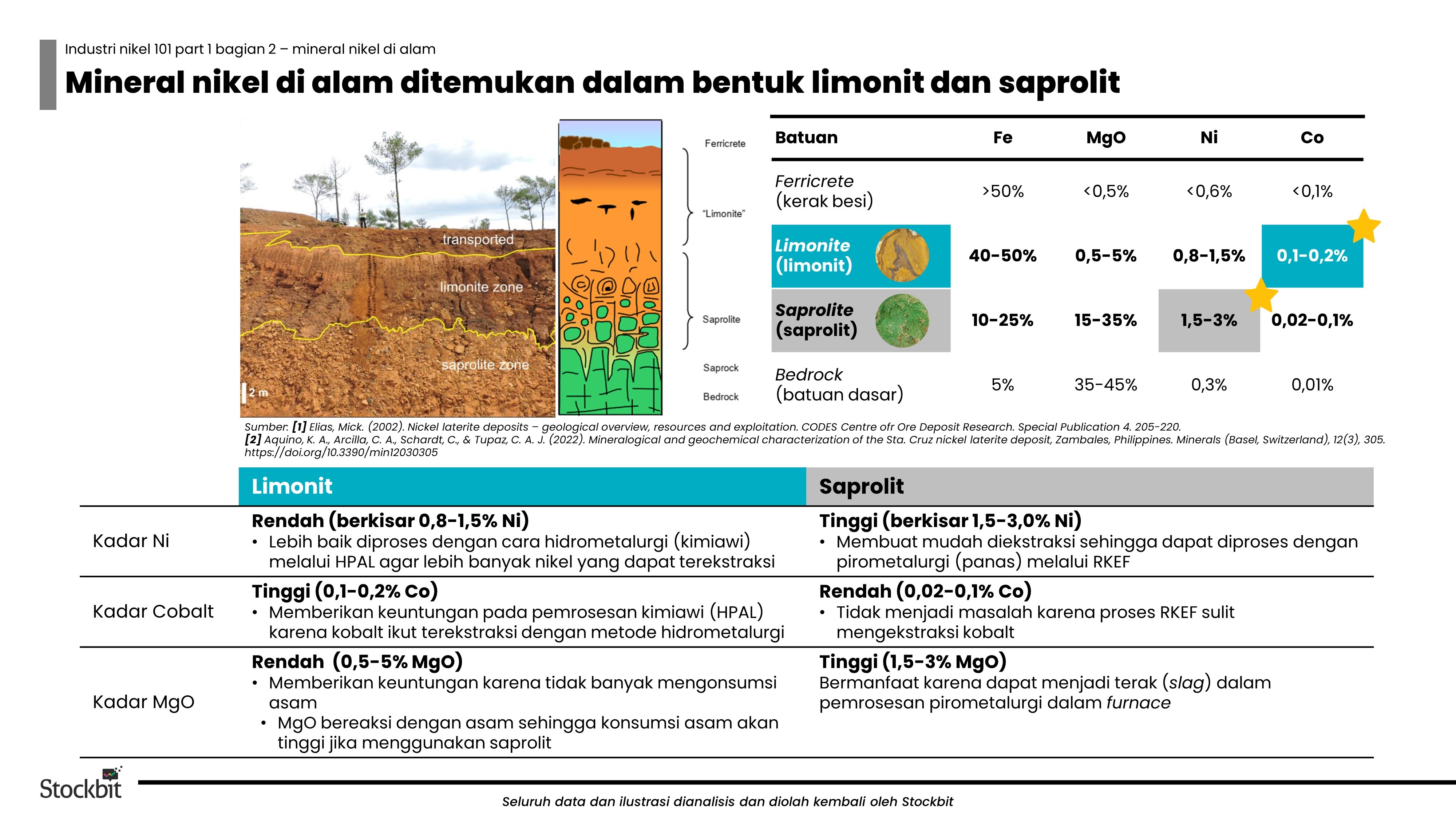

Dua jenis mineral nikel: saprolit dan limonit

Di Indonesia, mineral nikel ditemukan dalam batuan dengan bentuk seperti tanah. Kadar nikel dalam batuan ini hanya berkisar 0,8–3% dan terbagi menjadi dua jenis, yakni saprolit dan limonit. Ibarat daging sapi, saprolit dapat dianalogikan sebagai prime cut seperti sirloin atau tenderloin, sementara limonit adalah jeroannya.

Pic: Perbedaan antara batuan saprolit dan limonit.

Sumber: Stockbit analysis

Batuan saprolit memiliki kandungan nikel (Ni) serta magnesium oksida (MgO) yang tinggi dan kadar kobalt (Co) yang rendah. Dengan kandungan Ni yang tinggi, nikel di batuan saprolit umumnya mudah diambil, sehingga proses ekstraksinya dapat dilakukan secara sederhana melalui panas atau yang biasa disebut sebagai proses pirometalurgi.

Sementara itu, batuan limonit memiliki kandungan nikel serta magnesium oksida yang rendah, tetapi kadar kobalt-nya tinggi. Karena batuan limonit memiliki kandungan nikel yang rendah, batuan ini dulunya tidak diproses lebih lanjut.

Meski demikian, limonit memiliki keistimewaannya sendiri: ia memiliki kadar kobalt yang tinggi. Jika kobalt tersebut dapat diekstraksi, produsen berpotensi mendapatkan keuntungan yang besar karena secara umum harga kobalt lebih tinggi 2,5x lipat dibandingkan harga nikel. Namun, ekstraksi batuan limonit perlu metode khusus dan tidak bisa menggunakan metode pirometalurgi. Metode yang cocok untuk memproses batuan limonit adalah hidrometalurgi, yakni pemrosesan menggunakan asam sulfat.

Perbedaan smelter RKEF dan HPAL: apa yang dihasilkan keduanya?

Dengan cara pemrosesan yang berbeda, batuan saprolit dan limonit memiliki smelter atau fasilitas pengolahan yang berbeda.

Pic: Perbedaan smelter RKEF dan HPAL.

Sumber: Stockbit analysisSaprolit – yang lebih cocok diproses dengan metode pirometalurgi – umumnya diproses dengan smelter berteknologi Rotary Kiln Electric Furnace (RKEF). Sementara itu, batuan limonit – yang lebih cocok diproses dengan metode hidrometalurgi – menggunakan smelter berteknologi High Pressure Acid Leaching (HPAL).

Kedua smelter tersebut menggunakan prinsip pemrosesan dan hasil produk yang berbeda. Kalau kamu membaca berita, kamu mungkin akan menemukan bahwa sebuah emiten pengolahan nikel memiliki smelter RKEF saja dan bukan HPAL, atau sebaliknya, atau bahkan keduanya.

Lalu, apa perbedaan antara smelter RKEF dan HPAL? Produk apa yang dihasilkan keduanya?

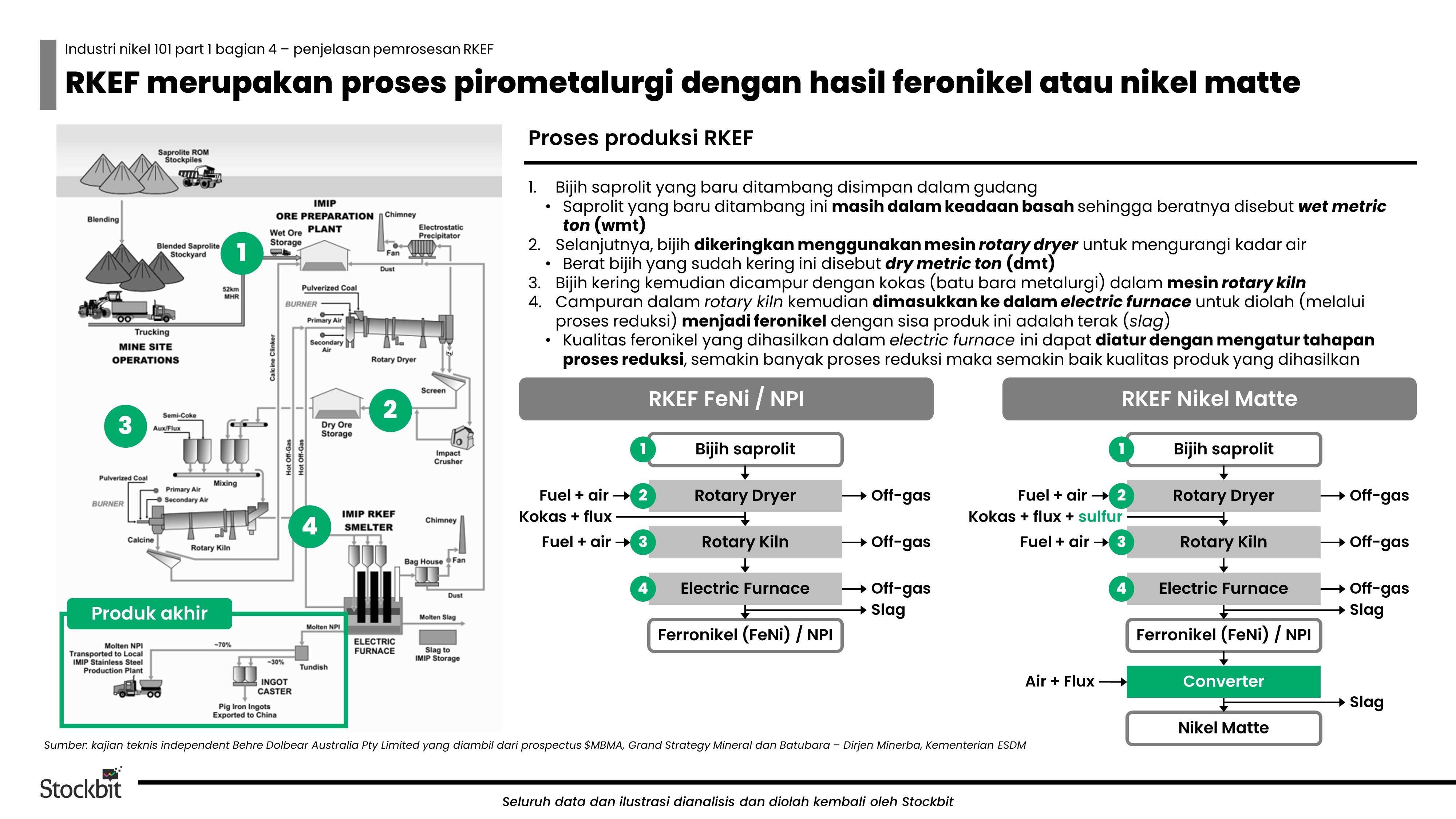

Smelter RKEF

Smelter RKEF menggunakan listrik dan batu bara kokas sebagai sumber energi dalam pemrosesannya. Secara teknis, pemrosesan nikel dengan smelter berteknologi RKEF terbagi dalam 4 bagian, yakni penyimpanan, pengeringan, pencampuran bahan, dan peleburan. Untuk detail selengkapnya, kamu bisa melihat tabel berikut ini.

Proses produksi nikel di smelter RKEF.

Sumber: Stockbit analysisProduk nikel dari smelter RKEF adalah feronikel (FeNi) yang memiliki komposisi utama berupa besi dan nikel. Feronikel sendiri memiliki kadar nikel sebesar 15–40%, di mana kadar nikel menentukan kualitas produk akhir. Selain feronikel, smelter RKEF juga menghasilkan nickel pig iron (NPI) yang merupakan produk feronikel dengan kualitas paling rendah (2–15% Ni). Baik NPI dan feronikel digunakan sebagai bahan baku stainless steel. Jika tidak langsung dijual, NPI dan feronikel bisa di-upgrade kualitasnya menjadi nikel matte (30–80% Ni) yang merupakan bahan baku baterai kendaraan listrik.

Biaya investasi awal smelter RKEF relatif lebih murah dibandingkan smelter HPAL karena prosesnya relatif sederhana. Sederhananya, pemrosesan nikel di smelter RKEF mirip seperti proses memasak makanan di kompor: hanya butuh wadah pemanas dan bahan bakar.

Meski investasi awalnya lebih murah, biaya produksi smelter RKEF lebih mahal dibandingkan smelter HPAL karena membutuhkan banyak energi, baik dari batu bara maupun listrik.

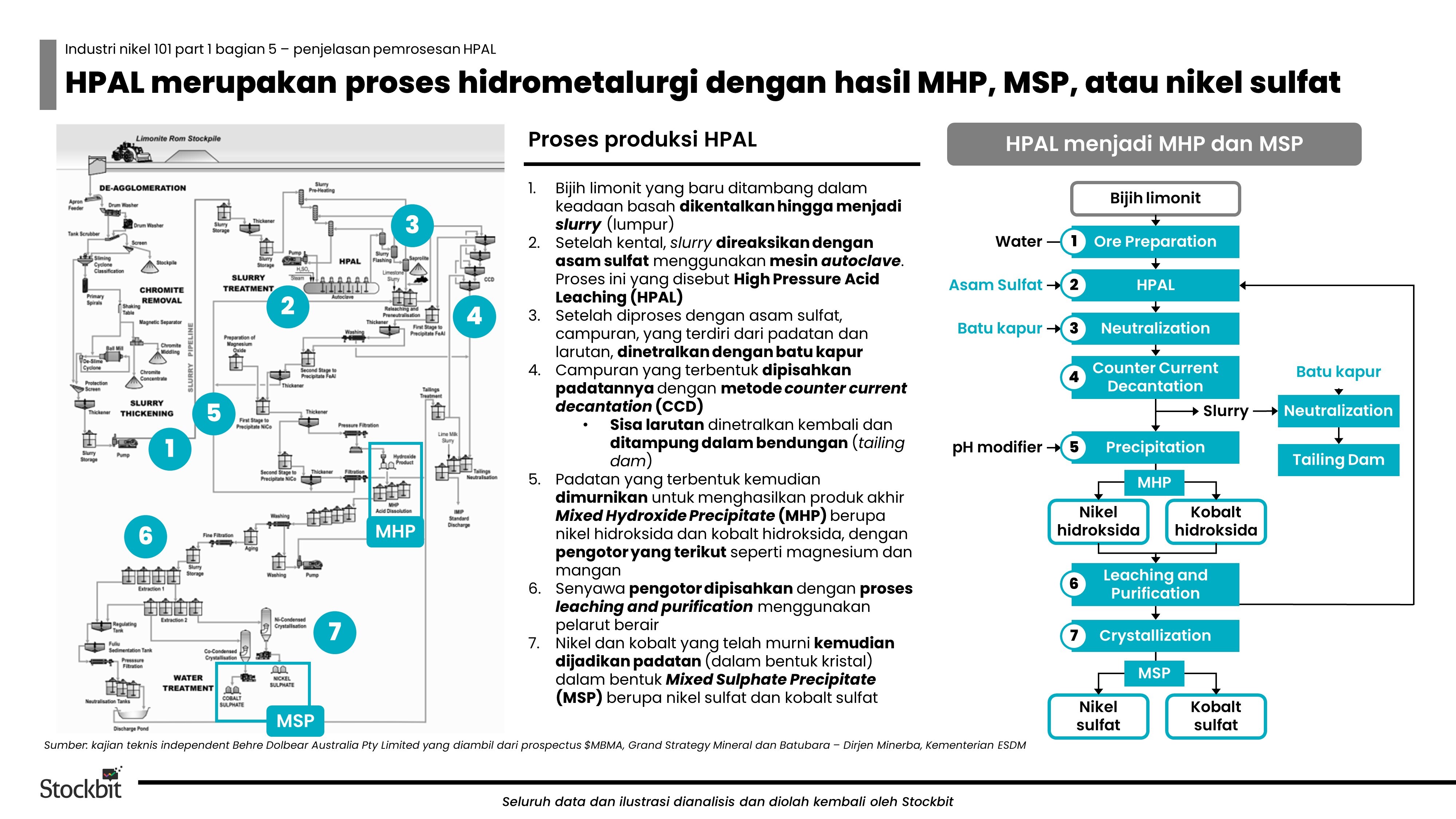

Smelter HPAL

Berbeda dari smelter RKEF yang memproses nikel melalui tekanan panas, smelter HPAL memproses nikel menggunakan asam sulfat. Selain itu, berbeda dari smelter RKEF yang hanya menghasilkan produk nikel, smelter HPAL juga menghasilkan produk kobalt dan beberapa unsur logam tanah yang langka (rare earth) seperti skandium. Kobalt dan logam tanah yang langka tersebut memiliki harga yang lebih mahal dibandingkan nikel, sehingga bisa memberikan keuntungan tinggi jika produsen dapat menjualnya.

Secara teknis, pemrosesan nikel di smelter HPAL lebih rumit dibandingkan smelter RKEF. Setidaknya, ada 7 bagian besar dalam pemrosesan smelter HPAL, yakni pengentalan, pencampuran asam, penetralan, pemisahan padatan, pemurnian Mixed Hydroxide Precipitate (MHP), pemisahan kotoran, pemurnian Mixed Sulphate Precipitate (MSP). Untuk detail selengkapnya, kamu bisa melihat tabel berikut ini.

Proses produksi nikel di smelter HPAL.

Sumber: Stockbit analysisProduk nikel yang dihasilkan oleh smelter HPAL terdiri dari Mixed Hydroxide Precipitate (MHP), Mixed Sulphate Precipitate (MSP), dan nikel sulfat. Ketiganya memiliki bentuk seperti butiran garam, yang secara teknis disebut presipitat.

Produk MHP bisa langsung dijual ke pabrik pengolahan baterai untuk diolah lebih lanjut atau diolah sendiri. Apabila ingin diolah sendiri, MHP yang terbentuk dimurnikan kembali dengan proses leaching and purification menggunakan berbagai pelarut. Setelah dimurnikan, padatan kembali diambil kembali (lihat tabel) dengan produk akhir MSP yang terdiri dari nikel sulfat dan kobalt sulfat. Campuran MSP ini kemudian bisa dijual langsung ke pabrik pengolahan baterai atau dipisahkan dulu menjadi nikel sulfat dan kobalt sulfat untuk dijual dengan harga yang lebih mahal.

Dibandingkan dengan smelter RKEF, pemrosesan kimia di smelter HPAL relatif lebih sulit, sehingga lebih banyak membutuhkan alat dan tahapan yang menyebabkan biaya investasi awalnya lebih mahal. Oleh karena itu, masih sedikit pelaku industri yang baru yang membuat fasilitas ini, dengan sebagian besar masih dalam tahap rencana. Saat tulisan ini dibuat, baru ada 1 emiten di BEI yang sudah mengoperasikan smelter HPAL, yakni $NCKL melalui PT Halmahera Persada Lygend.

Meski biaya investasi awalnya lebih mahal, biaya produksi smelter HPAL lebih murah dibandingkan smelter RKEF karena tidak membutuhkan energi dan tempat yang terlalu besar. Dengan kualitas hasil produk nikel yang lebih tinggi dan margin keuntungan yang lebih besar, biaya investasi awal smelter HPAL dapat sepadan jika dikalkulasi dengan tepat.

Produk akhir nikel dan penentuan harga jual

Untuk meringkas, produk nikel di Indonesia terdiri dari 8 jenis, yakni 2 bijih (limonit dan saprolit), 3 feronikel (NPI, FeNi, dan nikel matte), dan 3 presipitat (MHP, MSP, dan nikel sulfat). Di luar negeri, smelter RKEF juga dapat menghasilkan produk nikel murni. Namun, karena produk tersebut belum diproduksi di Indonesia, artikel ini tidak membahas produk tersebut lebih lanjut.

Secara umum, produk dengan kandungan nikel yang tinggi membutuhkan lebih banyak tahapan pemrosesan, mulai dari bijih hingga menjadi nikel murni. Seluruh produk nikel dapat diklasifikasikan berdasarkan pemanfaatan produk akhir, yaitu nikel kelas 1 (battery grade nickel) dan nikel kelas 2 (stainless steel grade nickel). Untuk rinciannya, lihat tabel berikut ini.

.JPG)

Pertanyaan selanjutnya, bagaimana penentuan harga jual produk nikel yang beragam ini?

Secara umum, harga jual produk nikel dihitung dengan harga per ton nikel ekivalen (ton Ni). Sederhananya, seluruh produk akan dihargai berdasarkan kadar nikelnya (sisa unsur lainnya dihargai dengan rendah atau bahkan nol). Jika kadar nikelnya semakin rendah, harga per ton produk tersebut biasanya semakin rendah dan sebaliknya.

Di sinilah peran pentingnya hilirisasi. Sebab, jika produsen hanya terus menjual bijih nikel dalam bentuk mentah, maka unsur-unsur lainnya – seperti besi, kobalt, dan logam tanah yang langka – akan dihargai sangat rendah atau bahkan tidak dihargai. Padahal, unsur logam non-nikel tersebut dapat dijual dengan harga jual yang cukup mahal, bahkan beberapa di antaranya bisa lebih mahal dari nikel.

Benchmark harga jual nikel mengacu indeks global seperti London Metal Exchange (LME), Shanghai Metals Market (SMM), dan indeks Harga Mineral Acuan (HMA). Ketiga indeks ini memiliki pergerakan harga yang relatif mirip, tapi tetap memiliki selisih harga.

Formula harga jual masing-masing produk kemudian dihitung menggunakan harga patokan mineral (HPM) yang dipengaruhi besar kadar nikel, Harga Mineral Acuan (HMA), dan correction factor. Correction factor ini yang memperhitungkan nilai diskon atau premium dari kualitas produk yang dihasilkan.

Selain faktor-faktor di atas, faktor penting yang juga menentukan harga jual adalah hukum supply-demand dari setiap produk yang dihasilkan. Oleh karena itu, dalam beberapa kesempatan, harga produk nikel premium dapat dihargai sama atau lebih murah dibandingkan produk dengan kemurnian rendah, contohnya nikel matte yang harga nikel per ton-nya lebih rendah dibandingkan NPI.

Perbandingan valuasi 4 emiten pengolah nikel terbesar di Indonesia.

Sumber: Stockbit analysisSaat ini, beberapa produsen ternama di Indonesia yang memproduksi masing-masing produk nikel adalah:

FeNi: $ANTM, $NCKL

Nikel matte: $INCO, $MBMA (tahap rencana melalui PT Zhao Hui Nickel, ekspektasi beroperasi pada 2H23)

Produk presipitat: $NCKL, $INCO (proses pembangunan yang bekerja sama dengan Zhejiang Huayou dan Ford Moto, diekspektasikan sselesai pada 2022-2026), dan $MBMA (tahap rencana bersama Ningbo Brunp Contemporary Amperex Co., Ltd., diekspektasikan beroperasi pada 2025)

Dengan perbedaan produk serta valuasi masing-masing emiten, emiten nikel apa yang menjadi favoritmu? We provide, you decide!

_______________

Penulis:

Theodorus Melvin, Investment Analyst

Editor:

Rahmanto Tyas Raharja, Investment Analyst Lead

Aulia Rahman Nugraha, Senior Investment Journalist

Copyright 2023 Stockbit, all rights reserved.

Disclaimer:

Semua konten dalam artikel ini dibuat untuk tujuan informasional dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. Always do your own research.

PT Stockbit Sekuritas Digital (“Stockbit”), Perusahaan efek yang berizin dan diawasi oleh Otoritas Jasa Keuangan.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing-masing nasabah.

Domain resmi Stockbit adalah “https://stockbit.com/” dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri “@Stockbit.com” Semua pemberian Informasi Rahasia kepada pihak-pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak-pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.