Penulis: Hendriko Gani | Editor: Aulia Rahman Nugraha, Edi Chandren, Vivi Handoyo Lie

Published date: 31/1/2024

Laba bersih 2024 berpotensi tumbuh +14,8% YoY menjadi US$350,7 juta, didukung akuisisi blok migas di Oman dan pemulihan kinerja AMMN.

Potensi re-rating: stabilitas yang lebih baik dari strategi baru yang belum diapresiasi market.

Potensi pertumbuhan dari tren keluarnya produsen global di Indonesia.

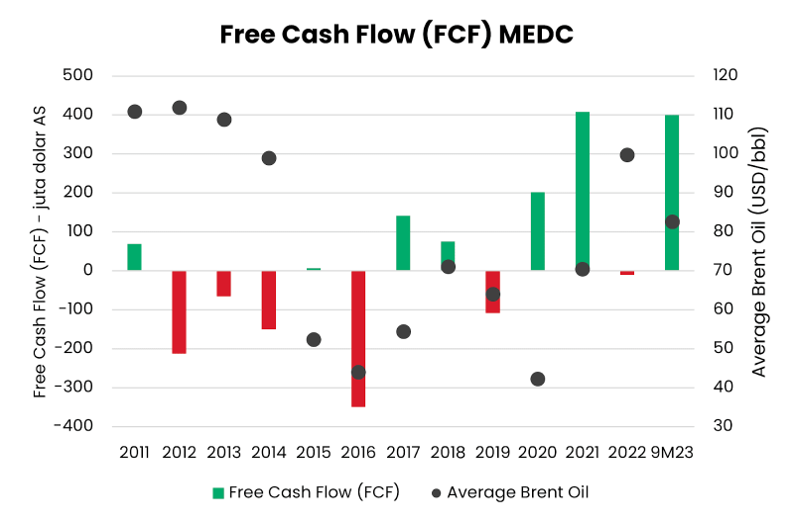

Deskripsi: Free Cash Flow MEDC pada 2011–9M23

Sumber: Stockbit analysisExecutive Summary

Laba bersih MEDC pada 2024 berpotensi tumbuh +14,8% YoY menjadi US$350,7 juta, didukung oleh tambahan produksi dari akuisisi Blok 60 di Oman pada akhir 2023. Akuisisi tersebut akan meningkatkan produksi harian minyak MEDC sebesar 13 MBOEPD – setara 8% dari total produksi harian per 9M23 – sehingga akan meningkatkan produksi harian MEDC dari level 160 MBOEPD pada 2023E menjadi 173 MBOEPD pada 2024.

Kinerja laba bersih MEDC pada 2024 juga akan ditopang oleh pemulihan anak usahanya, terutama Amman Mineral Internasional ($AMMN). Berdasarkan konsensus Bloomberg, AMMN diperkirakan akan mencatatkan laba bersih bersih sebesar US$816 juta pada 2024. Jumlah tersebut akan menambah laba bersih MEDC dari anak usaha sebesar US$171 juta.

Sebagai perusahaan yang mayoritas (~70,2%) pendapatannya berasal dari penjualan gas dengan harga fixed dan indexed, kinerja MEDC berkorelasi positif dengan harga minyak Brent, mengingat harga jual gas sendiri terkait dengan minyak Brent. Kami memproyeksikan harga minyak mentah pada 2024 akan berada di level US$80 per barel, ditopang oleh konsistensi OPEC+ dalam menjaga suplai melalui pemangkasan produksi di tengah ekspektasi perlambatan pertumbuhan global yang dapat mengurangi permintaan. Dengan menggunakan asumsi harga tersebut, serta proyeksi produksi harian di 173 MBOEPD dan tambahan pendapatan dari anak usaha, kami memperkirakan pendapatan MEDC pada 2024 berpotensi tumbuh +6,8% YoY menjadi US$2,3 miliar.

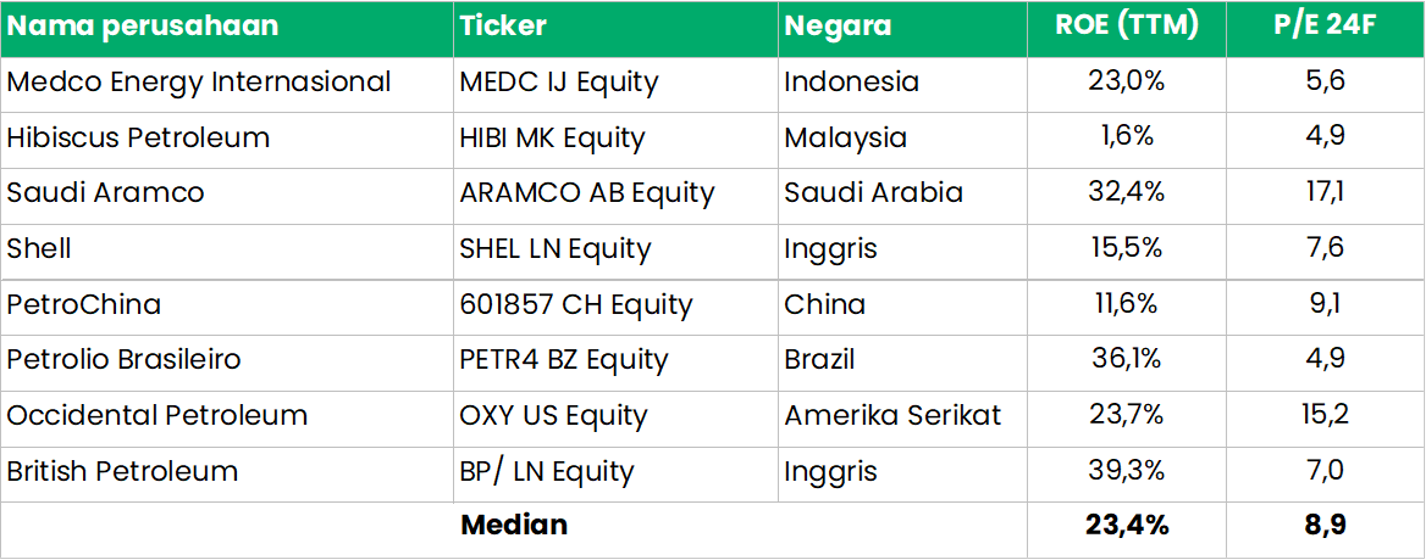

Secara valuasi, saham MEDC diperdagangkan dengan valuasi P/E 2024 Forward sebesar 5,6x, lebih rendah dari median global peers produsen migas yang memiliki valuasi sebesar 8,9x. Kami menilai market masih belum mengapresiasi MEDC dengan strategi barunya dalam mengakuisisi aset brownfield sejak 2016, yang terbukti berhasil mendorong perbaikan kinerja keuangan dan profil risiko dan arus kas bersih (Free Cash Flow) perseroan. Dengan menggunakan asumsi P/E Ratio di level 7x dan proyeksi laba bersih pada 2024 sebesar US$350,7 juta, kami menilai saham MEDC berpotensi diperdagangkan dengan harga Rp1.515 per lembar.

Masih berlanjutnya tren keluarnya perusahaan migas global dari Indonesia dalam 5 tahun terakhir – khususnya pada lapangan migas yang mengalami penurunan produksi dan ukuran yang terlalu kecil bagi portofolio perusahaan mereka – membuka peluang bagi MEDC untuk terus mengakuisisi lapangan migas baru. Hal ini berpotensi menjadi sumber pertumbuhan lanjutan bagi MEDC ke depan.

Beberapa risiko yang perlu diperhatikan oleh investor dari MEDC adalah potensi harga minyak yang lebih rendah dari yang diperkirakan, terhambatnya operasional dari Blok 60, peningkatan biaya lifting, serta penurunan produksi yang lebih cepat dari yang diekspektasikan. Sejumlah risiko tersebut berpotensi menekan produksi dan harga jual rata-rata MEDC, sehingga dapat membuat penjualan dan laba bersih MEDC berpotensi lebih rendah dari yang diperkirakan.

Pertumbuhan Produksi Setelah Akuisisi Blok di Oman

Pada akhir Desember 2023, MEDC resmi mengakuisisi 20% hak partisipasi atas dua blok migas di Oman, yakni Blok 48 dan 60, dari perusahaan migas bernama OQ. Total nilai transaksi mencapai US$605 juta, dengan pembayaran pertama sebesar US$535 juta pada 12 Desember 2023.

Berdasarkan presentasi OQ, Blok 48 memiliki luas 3.000 km persegi dan masih dalam tahap eksplorasi. Sementara itu, Blok 60 telah beroperasi dengan kapasitas produksi sebesar 30.000 bpd per Januari 2023.

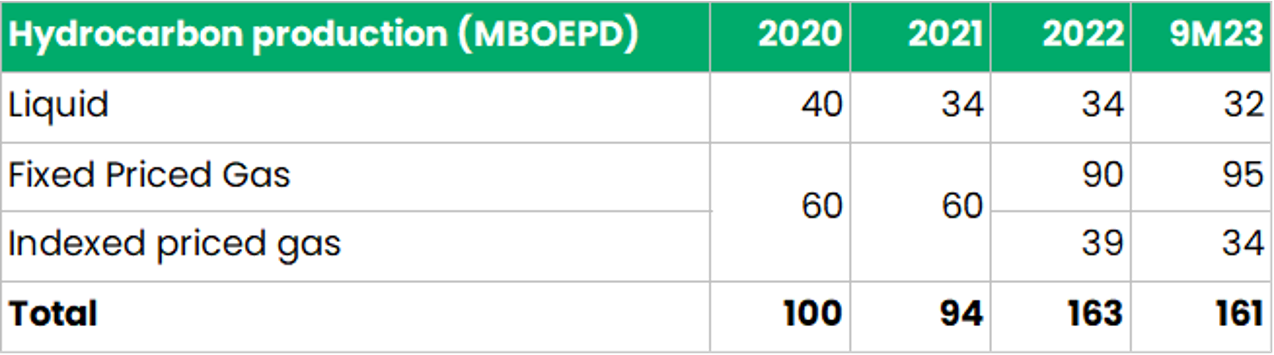

Berdasarkan keterangan manajemen MEDC, akuisisi kedua blok tersebut berpotensi meningkatkan produksi harian perseroan sebesar 13 MBOEPD, setara 8% dari total produksi harian per 9M23. Manajemen MEDC juga mencatat bahwa kontribusi dari kedua blok tersebut akan meningkat menjadi 18 MBOEPD pada tahun kelima setelah akuisisi.

Deskripsi: Produksi migas MEDC pada 2020–9M23.

Sumber: MEDCHingga kini, belum terdapat informasi terkait porsi minyak dan gas yang terdapat di Blok 60. Namun, berdasarkan diskusi Stockbit dengan manajemen MEDC pada Desember 2023, mayoritas kandungan yang terdapat di Blok 60 merupakan minyak.

Berikut beberapa informasi terkait Blok 48 dan 60 yang didapatkan Stockbit dari penjelasan MEDC:

Biaya lifting dan operasional di kedua blok tersebut diperkirakan sebesar US$5 per barel, dengan capex untuk maintenance sebesar US$80–100 juta per tahun.

MEDC akan mendapatkan profit split setelah pajak sebesar 35% dari kedua blok tersebut, sementara 65% sisanya untuk pemerintah Oman.

MEDC akan menggunakan utang dengan bunga sebesar 9% per tahun untuk membiayai 70% dari akuisisi ini, sementara 30% sisanya akan berasal dari ekuitas.

Proyeksi 2024: Laba Bersih +14,8% YoY, Didorong Peningkatan Produksi dan Pemulihan Kinerja $AMMN

Sebagai perusahaan yang mayoritas pendapatannya berasal dari segmen eksplorasi dan produksi minyak dan gas (~89% dari total pendapatan), kinerja MEDC berkorelasi positif dengan harga minyak Brent. Dari total penjualan segmen migas tersebut, mayoritas disumbang oleh penjualan gas dengan harga fixed (59%) dan indexed (19,9%), sementara sisanya berasal dari penjualan minyak. Meski porsi penjualan gas tercatat lebih besar, perlu diketahui bahwa penentuan harga jual gas sendiri terkait dengan minyak Brent.

Kami menilai MEDC berpotensi membukukan peningkatan pendapatan pada 2024 sebesar +6,8% YoY menjadi US$2,3 miliar, sementara laba bersih meningkat +14,8% YoY menjadi US$350,7 juta. Berikut beberapa asumsi yang kami gunakan:

Rata-rata harga minyak Brent sebesar US$80 per barel.

Volume produksi meningkat 13 MBOEPD dari 160 MBOEPD pada 2023E menjadi sebesar 173 MBOEPD pada 2024F seiring akuisisi Blok 60 di Oman.

Blended cash cost sebesar US$7,6 per barel.

Utang bank pada 2024 akan mengalami penurunan sebesar -1,5% YoY menjadi US$3,27 miliar (vs. 2023E: +5,2% YoY). Meski terdapat penambahan utang untuk akuisisi Blok 48 dan 60 sekitar US$423,5 juta, kami mengestimasikan total utang MEDC pada 2024 akan turun seiring komitmen perseroan untuk de-leveraging pinjaman yang digunakan dalam akuisisi blok Corridor.

Pertumbuhan pendapatan dari entitas asosiasi MEDC pada 2024 kami ekspektasikan akan naik 38x lipat menjadi US$156 juta, terutama disumbang oleh Amman Mineral Internasional ($AMMN). Untuk 2024F, konsensus yang dihimpun Bloomberg mengestimasikan laba bersih AMMN dapat tumbuh hingga ke level US$816 juta, di mana US$171 juta di antaranya akan dicatatkan pada pendapatan dari entitas anak MEDC.

Deskripsi: Asumsi kinerja MEDC pada 2023E dan 2024F.

Sumber: Stockbit analysisKendati cenderung volatil dalam beberapa bulan terakhir, kami melihat harga minyak berpotensi sideways di kisaran US$80–100 selama 2024. Perkiraan kami didasarkan oleh beberapa faktor berikut:

Faktor-faktor yang menjadi support harga minyak di level US$80 per barel

Konsistensi OPEC+, terutama Arab Saudi, untuk terus menjaga harga minyak dengan melakukan pemotongan produksi sebesar 2,2 juta barel minyak per hari pada 1Q24. Berdasarkan data dari International Monetary Fund, Arab Saudi baru bisa mencapai breakeven fiskal pada 2024 jika harga minyak berada di kisaran US$80 per barel.

Meski pertumbuhan ekonomi dunia pada 2024 diperkirakan melambat, kami memperkirakan bahwa pertumbuhan ekonomi global dapat lebih tinggi dari yang diekspektasikan, terutama jika beberapa bank sentral dunia mulai melakukan pemangkasan suku bunga. Hal ini berpotensi meningkatkan permintaan minyak mentah. Selain itu, pemerintah China juga akan memangkas rasio cadangan wajib perbankan di negara tersebut sebanyak 50 bps per 5 Februari 2024. Hal ini berpotensi mendorong pertumbuhan ekonomi China pada tahun ini setelah lambatnya pemulihan ekonomi pasca-pandemi, sehingga permintaan minyak berpotensi tidak seburuk yang diperkirakan.

Rendahnya cadangan minyak AS. Per 5 Januari 2024, jumlah cadangan minyak strategis (Strategic Petroleum Reserve) milik AS berada di level 355 juta barel, yang menandai level terendah dalam 40 tahun terakhir.

Faktor-faktor yang membatasi kenaikan harga minyak tidak lebih dari US$100 per barel

Berkaca pada 2022, harga minyak yang tinggi hingga lebih dari US$100 per barel akan menghancurkan permintaan minyak, sehingga produsen minyak kemungkinan akan menjaga harga agar tidak melebihi level tersebut.

Tingginya spare capacity OPEC+, terutama Arab Saudi, untuk meningkatkan kapasitas produksinya kembali jika harga minyak dinilai telah mencapai tingkat yang menguntungkan imbas pemangkasan produksi sebelumnya.

Produksi minyak AS yang lebih tinggi dari estimasi konsensus berpotensi mensubstitusi sebagian suplai yang hilang akibat pemangkasan produksi dari OPEC+.

Deskripsi: Pergerakan harga minyak pada 2014–2023 dan asumsi harga minyak pada 2024F.Sumber: Stockbit analysisPotensi Re-Rating Imbas Keuangan yang Lebih Stabil dari Strategi Baru

Saat ini, saham MEDC diperdagangkan dengan valuasi P/E 2024 Forward sebesar 5,6x, lebih rendah dari median global peers produsen migas yang memiliki valuasi sebesar 8,9x.

Kami menilai market masih belum mengapresiasi MEDC dengan strategi barunya dalam mengakuisisi aset brownfield sejak 2016.

Sebelumnya, MEDC memiliki profil keuangan yang volatil akibat strategi akuisisi aset-aset greenfield, di mana resiko kegagalan dalam menemukan dan mengembangkan sumur migas cukup tinggi. Perseroan kemudian mengubah strateginya dengan beralih mengakuisisi aset-aset brownfield sejak 2016, yang terbukti berhasil mendorong perbaikan kinerja keuangan, terlihat dari tren Free Cash Flow (FCF) MEDC yang mulai membaik.

Dalam 7 tahun terakhir (2017–9M23), FCF MEDC cenderung positif dengan hanya mencatatkan 2 tahun arus kas negatif, yakni pada 2019 (akuisisi Ophir Energy) dan 2022 (akuisisi blok Corridor). Tren ini kontras dengan periode sebelumnya (2011–2016), di mana FCF MEDC cenderung negatif, yang menandakan akuisisi dan capex yang dilakukan kurang menghasilkan.

Dengan keuangan dan stabilitas yang lebih baik, kami menilai MEDC layak mendapatkan re-rating. Menggunakan asumsi laba bersih sebesar US$350,7 juta pada 2024, kurs di Rp15.500 per dolar AS, dan P/E Ratio naik ke level 7x, saham MEDC berpotensi diperdagangkan di level Rp1.515 per lembar.

Deskripsi: Perbandingan median ROE TTM dan P/E 2024F dari emiten produsen migas global per 26 Januari 2024.

Sumber: Stockbit analysis

Deskripsi: Free Cash Flow MEDC pada 2011–2016 pada saat mengakuisisi aset-aset greenfield.

Sumber: Stockbit analysis

Deskripsi: Free Cash Flow MEDC pada 2016–9M23 pada saat mengakuisisi aset-aset brownfield.

Sumber: Stockbit analysisPeluang Akuisisi Aset Baru dari Divestasi Proyek Perusahaan Global

Kami juga menilai bahwa MEDC memiliki peluang untuk meningkatkan kinerjanya ke depan melalui akuisisi proyek migas dari perusahaan global yang ada di Indonesia. Peluang tersebut muncul seiring tren divestasi yang dilakukan produsen migas global terhadap proyeknya di Indonesia.

MEDC sendiri memiliki rekam jejak dalam mengambil alih aset yang didivestasikan oleh perusahaan asing di Indonesia, yakni ketika perseroan mengambil alih 54% working interest di Blok Corridor, Sumatera Selatan dari ConocoPhillips pada 2021.

Dalam beberapa tahun terakhir, berikut beberapa perusahaan migas global yang telah meninggalkan proyeknya di Indonesia:

Royal Dutch Shell: Pada 2020, Shell menjual 35% kepemilikan di proyek gas Abadi di Blok Masela, seiring dampak pandemi Covid-19 terhadap aliran kas perusahaan. Proyek yang memerlukan investasi sekitar US$15 miliar ini mengalami penundaan, dengan produksi dari proyek LNG Abadi diundur dari 2027 menjadi 2030.

Chevron Indonesia Company: Chevron mundur dari proyek gas Pengembangan Laut Dalam Indonesia (IDD) di Selat Makassar, Kalimantan Timur pada 2023. Proyek yang mulai berproduksi pada 2016 ini diharapkan menghasilkan 2.000 barel cairan dan 33 juta kaki kubik gas per hari pada 2019. Perusahaan Italia, ENI, kemudian mengakuisisi kepemilikan Chevron tersebut pada 2023.

Selain itu, pada 2019, MEDC juga mengakuisisi perusahaan migas asal Inggris, Ophir Energy, yang memiliki aset di Afrika, Asia, dan Meksiko. Setelah diakuisisi MEDC, Ophir Energy juga terus berfokus pada aset migas di Asia yang telah berproduksi, serta mengurangi eksposur terhadap portfolio dengan resiko eksplorasi yang tinggi.

Risiko

Beberapa risiko yang perlu diperhatikan oleh investor dari MEDC adalah potensi harga minyak yang lebih rendah dari yang diperkirakan, terhambatnya operasional dari Blok 60, peningkatan biaya lifting, serta penurunan produksi yang lebih cepat dari yang diekspektasikan. Sejumlah risiko tersebut berpotensi menekan produksi dan harga jual rata-rata MEDC, sehingga dapat membuat penjualan dan laba bersih MEDC berpotensi lebih rendah dari yang diperkirakan.

________________

Penulis:

Hendriko Gani, Investment Analyst

Editor:

Vivi Handoyo Lie, Head of Investment Research

Edi Chandren, Investment Analyst Lead

Aulia Rahman Nugraha, Sr. Investment Journalist

Copyright 2024 Stockbit, all rights reserved.

Disclaimer:

Semua konten dalam artikel ini dibuat untuk tujuan informasional dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. Always do your own research.

Informasi ini dimiliki oleh PT Stockbit Sekuritas Digital (“Stockbit”), Perusahaan efek yang berizin dan diawasi oleh Otoritas Jasa Keuangan.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing-masing nasabah.

Domain resmi Stockbit adalah “https://stockbit.com/” dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri “@Stockbit.com” Semua pemberian Informasi Rahasia kepada pihak-pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak-pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.