Wintermar Offshore ($WINS) mencatatkan laba bersih sebesar 3,2 juta dolar AS pada 4Q22, berbalik dari rugi sebesar 1 juta dolar AS pada 3Q22 dan rugi 304 ribu dolar AS pada 4Q21. Selama 2022 sendiri, WINS mencatatkan laba bersih sebesar 1,1 juta dolar AS, meningkat +510% YoY dari 182 ribu dolar AS pada 2021.

Dengan realisasi ini, WINS ‘resmi’ turnaround dari kerugian dalam beberapa tahun terakhir. Perseroan memang telah mencetak laba pada 2021, tetapi hasil tersebut disebabkan oleh keuntungan penjualan aset dan bukan dari aktivitas operasional.

Kisah turnaround WINS ini telah tim Stockbit tulis dalam Unboxing Saham WINS yang terbit pada Desember 2022. Lantas, bagaimana prospek WINS ke depannya? Apa strategi yang diambil oleh manajemen perseroan untuk menjaga momentum ini?

Kinerja WINS pada 2022

Peningkatan kinerja WINS pada 2022 didorong oleh meningkatnya pendapatan. Pada 4Q22, WINS membukukan pendapatan sebesar 19,4 juta dolar AS, naik +17,9% QoQ dan +61,1% YoY. Secara kumulatif selama 2022, pendapatan WINS tercatat meningkat sebesar +44,4% YoY menjadi 61 juta dolar AS.

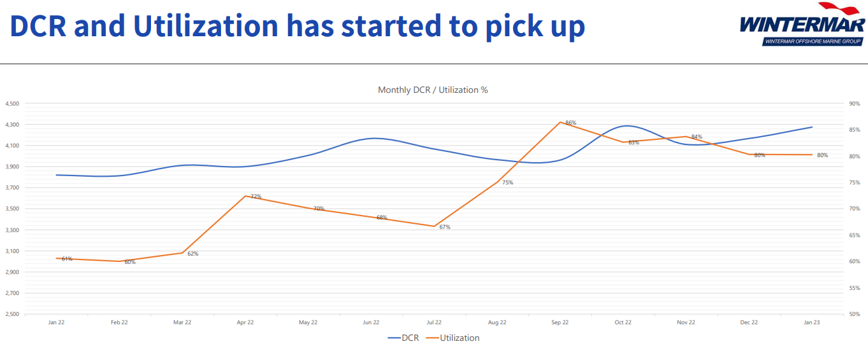

Peningkatan pendapatan tersebut disebabkan peningkatan daily charter rate selama 2022. Selain itu, WINS juga mengalami peningkatan utilisasi kapal menjadi 83% pada 4Q22, meningkat dari 68% pada 4Q21 dan 76% pada 3Q22. Capaian tersebut menjadikan rata-rata tingkat utilisasi sepanjang 2022 mencapai 72% (naik dari 67% pada 2021).

Pic: Daily charter rate dan utilisasi kapal WINS selama 2022.

Source: Presentasi WINS

Pic: Tren utilisasi kapal WINS secara kuartalan.

Source: Presentasi WINS

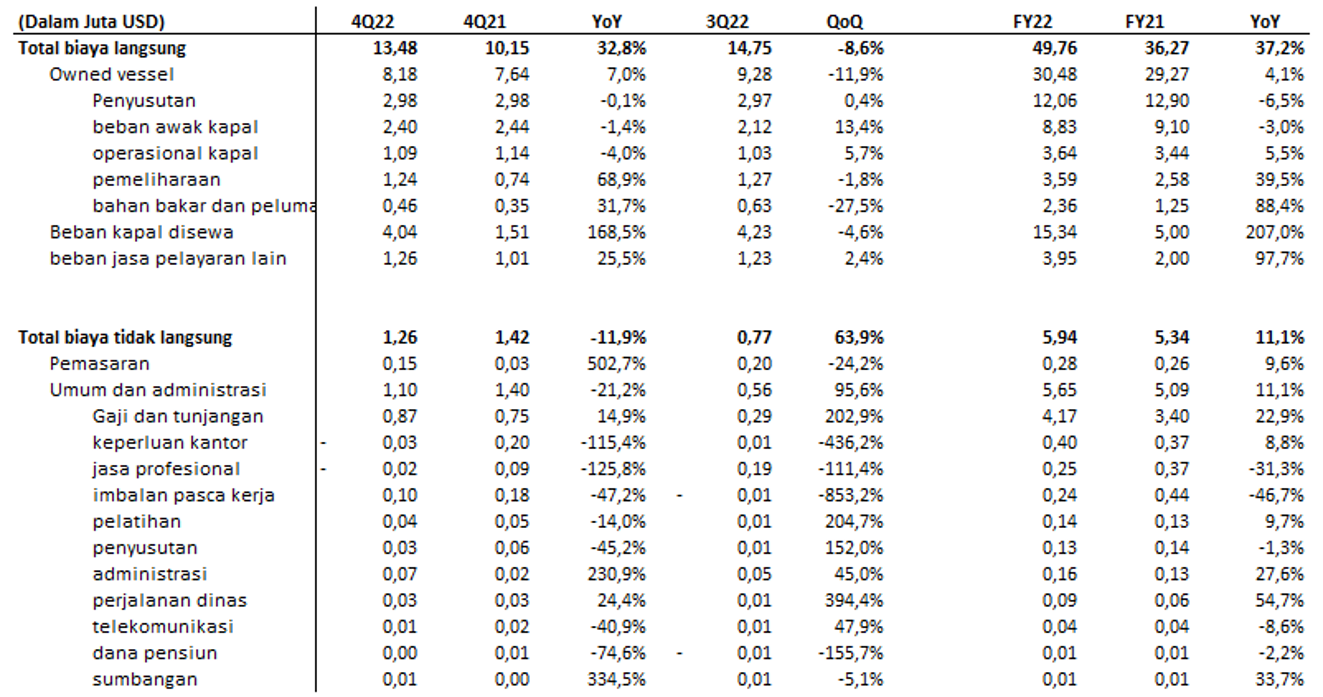

Dari sisi biaya, WINS mencatatkan beban langsung (cost of revenue) sebesar 13,5 juta dolar AS pada 4Q22, cenderung stagnan jika dibandingkan dengan 3Q22 dan meningkat +32,8% YoY dibandingkan 4Q21 – lebih konservatif dibandingkan peningkatan pendapatan. Beban ini setara 69,3% dari total pendapatan WINS pada periode tersebut. Sementara itu, beban tidak langsung (operating expenses) tercatat sebesar 1,26 juta dolar AS pada 4Q22, turun -17,8% QoQ dan -3,5% YoY.

Selama 2022, beban langsung tercatat meningkat +37,2% YoY, sementara beban tidak langsung meningkat +11,1% YoY – lebih konservatif dibandingkan dengan peningkatan pendapatan. Adapun beban depresiasi dan beban kru masing-masing mengalami penurunan sebesar -6,5% YoY dan -3% YoY.

Pic: Rincian biaya WINS pada 4Q22 dan 2022.

Source: WINS, Stockbit Analysis

Penurunan beban depresiasi dan beban kru yang dialami WINS ini disebabkan oleh strategi perubahan komposisi kapal yang lebih berfokus pada kapal high tier. Strategi ini telah dilakukan oleh WINS selama beberapa tahun terakhir. Selain itu, beban operasi dan perawatan masing-masing meningkat +5,5% YoY dan +39,5% YoY, disebabkan oleh meningkatnya jumlah kapal baru yang sedang dipersiapkan untuk beroperasi. Beban bahan bakar juga tercatat meningkat +88,4% YoY akibat mobilisasi dan demobilisasi kapal yang bekerja di luar Indonesia.

Dari sisi beban tidak langsung, beban gaji tercatat meningkat +22,9% YoY menjadi 4,2 juta dolar AS selama 2022. Peningkatan ini disebabkan oleh berakhirnya pembekuan perekrutan dan pengembalian gaji untuk beberapa manajemen senior.

Lebih lanjut, WINS mencatatkan beban bersih (neto) lain-lain sebesar 2,65 juta dolar AS pada 2022, yang sebagian besar disebabkan oleh kerugian pelepasan aset sebesar 2,6 juta dolar AS. Angka ini berbalik dari untung sebesar 2,3 juta dolar AS pada 2021 akibat keuntungan pelepasan aset sebesar 2,86 juta dolar AS. Realisasi ini membuat laba usaha WINS pada 2022 mengalami penurunan sebesar -15,8% YoY menjadi 2 juta dolar AS.

Di luar aktivitas operasi, WINS juga mendapat keuntungan akibat penurunan beban bunga dan keuangan yang turun -35% YoY dan penurunan beban pajak penghasilan sebesar -87,4% YoY, sehingga meningkatkan laba bersih WINS pada 2022 dibandingkan tahun sebelumnya.

Lifting Minyak: Realisasi 2022 dan Prospeknya pada 2023

Berdasarkan laporan dari S&P Global, gangguan pasar energi global akibat konflik Rusia dan Ukraina menyebabkan kenaikan harga minyak dan gas alam dan menjadikan ketersediaan energi sebagai prioritas utama bagi negara-negara di seluruh dunia. Sementara itu, karena energi terbarukan belum siap untuk memenuhi kebutuhan energi global, energi fosil pun mengalami lonjakan permintaan.

Lonjakan permintaan ini menyebabkan aktivitas hulu migas kembali meningkat pada 2022. Sebelumnya, aktivitas hulu migas mengalami penurunan investasi sejak 2015 akibat penurunan harga minyak sejak pertengahan 2014. Karena kurangnya investasi sejak 7 tahun yang lalu, kondisi ini membuat pasar tidak cukup siap dalam menghadapi lonjakan permintaan pada 2022.

Sebagai gambaran aktivitas hulu migas telah meningkat sejak tahun lalu, S&P Global mencatat bahwa terdapat 178 penemuan lubang pengeboran baru per November 2022 di seluruh dunia, yang setara dengan penemuan 18,7 miliar barel minyak. Angka ini melebihi realisasi pada 2019, sekaligus menandai penemuan cadangan minyak terbanyak di luar Amerika Utara sejak 5 tahun terakhir.

Di Indonesia sendiri, SKK Migas menargetkan lifting minyak sebesar 660.000 barel per hari (bpd) pada 2023, naik dari realisasi pada 2022 yang mencapai 612.300 bpd. Selain itu, SKK migas juga menargetkan investasi sektor migas pada 2023 naik +26,3% YoY menjadi 15,54 miliar dolar AS (vs. 2022: 12,3 miliar dolar AS).

Sementara itu, sentimen global yang berasal dari pemangkasan produksi minyak OPEC+ sebanyak 1,16 juta barel per hari per Mei 2022 hingga akhir tahun berpotensi memicu terjadinya peningkatan pada aktivitas hulu migas. Hal ini dapat menjadi katalis positif bagi WINS untuk melanjutkan potensi perbaikan kinerja ke depan.

Lalu bagaimana dengan industri Offshore Supply Vessel (OSV) sebagai salah satu penunjang aktivitas hulu migas?

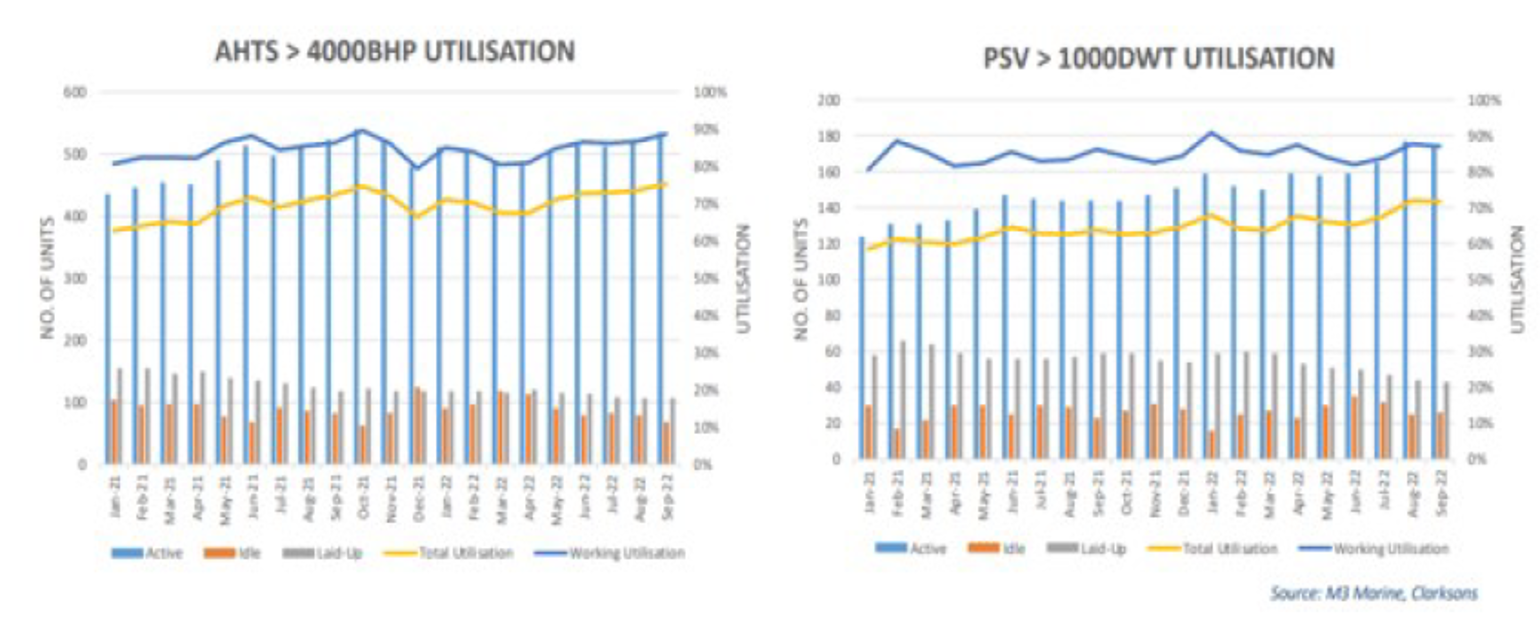

Per September 2022, tingkat utilisasi dari kapal Anchor Handling Tug Supply (AHTS) dengan daya 4.000 brake horsepower (BHP) dan kapal Platform Supply Vessel (PSV) dengan kapasitas 1.000 deadweight tonnage (DWT) di Asia Pasifik hampir mencapai 90%. Jika dikombinasikan, tingkat utilisasi OSV di Asia Pasifik secara keseluruhan mencapai 87% pada September 2022. Realisasi ini menandai tingkat utilisasi tertinggi sejak 2015.

Pic: Utilisasi kapal AHTS 4.000 BHP dan PSV 1.000 DWT pada 2021–2022.

Source: Presentasi WINS

Pic: Jumlah kapal dan proyeksi orderbook kapal OSV

Source: Presentasi WINS Di sisi lain, jumlah kapal AHTS dan PSV – yang merupakan 2 jenis kapal utama OSV – cenderung tidak mengalami pertumbuhan selama 3 tahun terakhir. Bahkan, orderbook untuk 3 tahun mendatang masih cenderung kecil, hanya sekitar 2,45% dan 2,81% dari total AHTS dan PSV di dunia.

Pertumbuhan kapal AHTS dan PSV yang rendah disebabkan oleh rendahnya tarif angkut (daily charter rate) kapal OSV dibandingkan dengan harga kapal saat ini. Seperti yang dijelaskan dalam Unboxing Saham WINS, perusahaan OSV terbesar di dunia, Tidewater, melaporkan bahwa dengan asumsi utilisasi kapal sebesar 90% dan daily charter rate sebesar 37 ribu dolar AS, dibutuhkan setidaknya 28 tahun untuk perusahaan OSV mencapai break even point.

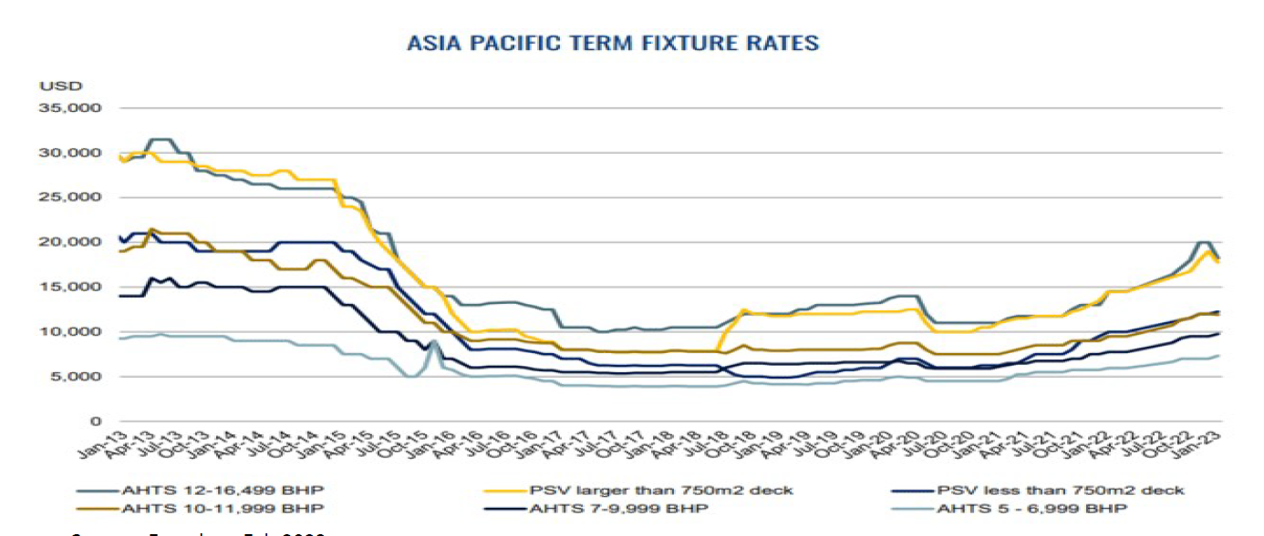

Kebutuhan yang tinggi dan rendahnya jumlah kapal yang beroperasi mengakibatkan naiknya daily charter rate kapal OSV. Tercatat, daily charter rate untuk jenis kapal PSV dan AHTS di wilayah Asia Pasifik mengalami kenaikan yang signifikan pada 2022.

Sebagai contoh, kapal jenis AHTS dengan spesifikasi 12.000–16.499 BHP dan PSV dengan deck lebih besar dari 750 meter persegi memiliki daily charter rate sebesar 15 ribu dolar AS pada awal Januari 2022. Sementara itu, pada awal Januari 2023, daily charter rate kedua jenis kapal tersebut berada di kisaran 18 ribu dolar AS. Peningkatan daily charter rate ini dapat menjadi katalis positif bagi emiten OSV yang berlayar di daerah Asia Pasifik.

Pic: Daily charter rate kapal AHTS dan PSV pada Januari 2013–Januari 2023.

Source: Presentasi WINS

Walaupun telah mengalami kenaikan yang signifikan dalam setahun terakhir, tarif tersebut sebenarnya masih lebih rendah sekitar 40–50% dari level puncaknya pada 2013. Menurut manajemen WINS dalam acara investor update pada 4 April 2023, peningkatan aktivitas hulu migas hampir di seluruh dunia, termasuk di Amerika Latin, Timur Tengah, India, Brunei Darussalam, bahkan Malaysia dapat menggiring daily charter rate lebih tinggi lagi kedepannya.

Strategi WINS pada 2023

Tingginya demand global terhadap industri OSV berhasil dimanfaatkan dengan baik oleh WINS. Hal ini terlihat dari kinerja operasional perseroan yang mengalami peningkatan.

WINS sendiri mulai beralih ke pasar internasional yang memiliki daily charter rate lebih tinggi daripada di Indonesia. Per akhir 2022, 37,5% dari kontrak WINS merupakan kontrak dari pelanggan asing yang berada di luar perairan Indonesia (vs. 2021: 21,8%). WINS juga masih berencana untuk meningkatkan jumlah kontraknya pada tahun ini.

Sejak awal 2022, WINS telah menambah 6 kapal yang terdiri dari 1 kapal high tier dan 5 kapal mid-tier, sehingga total kapal perseroan berjumlah 41 unit. Penambahan armada ini berpotensi membawa pertumbuhan bagi kinerja perseroan ke depannya. Hingga akhir tahun 2022, 1 kapal high tier yang baru ditambah WINS sedang dalam proses aktivasi. Sementara itu, 2 dari 5 kapal mid tier yang baru ditambahkan telah dipesan oleh pelanggan dengan kontrak jangka panjang (3–5 tahun), 2 kapal mid tier lain sedang dalam proses aktivasi, dan 1 kapal mid tier sudah siap berlayar tetapi belum mendapatkan kontrak.

Saat ini, sekitar setengah dari kapal WINS yang terikat kontrak jangka panjang akan berakhir pada 1H23. Setelah kontrak tersebut selesai, WINS dapat menyewakan kembali kapalnya dengan daily charter rate baru yang lebih tinggi.

Meski demikian, manajemen WINS menyatakan bahwa mereka akan membagi sebagian portfolio kapal untuk long term contract yang memberikan arus kas yang stabil, sementara sebagian yang lain untuk short term contract guna mengambil keuntungan dari kenaikan daily charter rate. Menurut manajemen WINS, demand yang paling banyak masuk saat ini adalah short term contract, sehingga perseroan memprediksi bahwa tingkat utilisasi kapal akan cenderung berfluktuasi dan tidak terus meningkat seperti pada 2022.

Valuasi

Meski telah mencatatkan laba pada 2021 dan 2022, valuasi WINS tidak dapat dinilai menggunakan metrik P/E Ratio karena perseroan mengalami kerugian berturut-turut pada 2015–2020. Oleh karena itu, untuk melihat valuasi WINS, kita sebaiknya menggunakan P/S Ratio dan P/BV Ratio.

Berdasarkan valuasi P/S Ratio, WINS saat ini diperdagangkan sedikit di atas +1 Std Deviation 10 tahunannya. Angka ini juga lebih tinggi dibandingkan dengan peers-nya, Logindo Samudramakmur ($LEAD), yang diperdagangkan dengan P/S Ratio sebesar 0,44x. Namun, P/S Ratio WINS berada di bawah Pelayaran Nasional Ekalya Purnamasari ($ELPI) yang diperdagangkan di 2,83x.

Berdasarkan valuasi P/BV, WINS diperdagangkan pada 0,75x sedikit di atas rata-rata P/BV 10 tahunannya yang berada pada 0,64x. Jika dibandingkan dengan peers-nya, valuasi ini berada di tengah-tengah valuasi dari LEAD yang masih merugi 0,45x dan ELPI yang baru IPO pada tahun lalu di level 1,09x.

Data per 14 April 2023

Sumber: Fitur StockbitNah, dengan potensi ke depan dan valuasinya saat ini, apakah menurut kamu saham WINS masih menarik untuk dibeli? We provide, you decide.

_______________

Penulis:

Hendriko Gani, Investment Analyst

Editor:

Calvin Kurniawan, Investment Analyst Lead

Aulia Rahman Nugraha, Senior Investment Journalist

Copyright 2023 Stockbit, all rights reserved.

Disclaimer:

Semua konten dalam artikel ini dibuat untuk tujuan informasional dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. Always do your own research.

PT Stockbit Sekuritas Digital (“Stockbit”), Perusahaan efek yang berizin dan diawasi oleh Otoritas Jasa Keuangan.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing-masing nasabah.

Domain resmi Stockbit adalah “https://stockbit.com/” dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri “@Stockbit.com” Semua pemberian Informasi Rahasia kepada pihak-pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak-pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.