Bursa Efek Indonesia akan kedatangan 2 emiten di bidang pertambangan dan pengolahan nikel pada April 2023. Kedua emiten tersebut adalah Trimegah Bangun Persada ($NCKL) yang merupakan anak usaha grup Harita dan Merdeka Battery Materials ($MBMA) yang merupakan cucu usaha dari Merdeka Copper Gold ($MDKA).

Kedua perusahaan ini memiliki lini bisnis nikel yang terintegrasi, mulai dari pertambangan, pengolahan atau smelter, hingga pengembangan kawasan industri. Menariknya lagi, potensi pendanaan yang didapat oleh keduanya terhitung cukup besar di tengah maraknya perhelatan IPO belakangan ini.

Lalu, bagaimana perbandingan antara kedua perusahaan ini – baik dari struktur kepemilikan, cadangan mineral, proyek hilirisasi, hingga valuasi? Siapa yang lebih menarik? Mari kita bahas lebih lanjut.

Struktur Kepemilikan

NCKL

NCKL adalah anak usaha grup Harita yang dimiliki melalui PT Harita Jayaraya. Grup Harita sendiri dimiliki oleh salah satu konglomerat terkaya di Indonesia, Lim Hariyanto Wijaya. Selain pertambangan mineral, lini bisnis grup ini juga mencakup komoditas lain seperti kayu dan kelapa sawit. Setelah IPO, NCKL akan tetap dikendalikan oleh PT Harita Jayaraya dengan porsi kepemilikan lebih dari 86%.

Di bursa saham, grup Harita juga memiliki 60,6% saham di emiten pertambangan bauksit dan alumina, Cita Mineral Investindo (CITA), dan 78,1% saham di emiten perkayuan, Tirta Mahakam Resources (TIRT).

MBMA

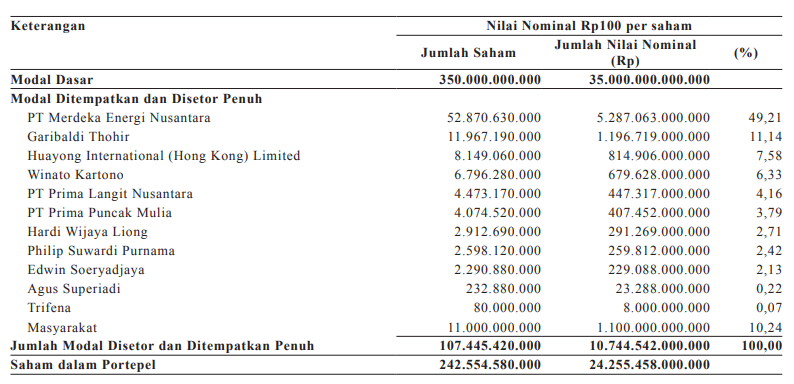

Berbeda dengan NCKL yang hanya memiliki satu pemegang saham kunci, MBMA memiliki struktur kepemilikan yang lebih terdiversifikasi. Pemegang saham utama dari MBMA adalah PT Merdeka Energi Nusantara, perusahaan yang 99,99% sahamnya dimiliki oleh MDKA.

MDKA sendiri cukup dikenal karena disokong oleh beberapa grup usaha seperti Saratoga, Provident, dan keluarga Thohir. Setelah IPO, sejumlah tokoh kunci dari grup-grup tersebut juga masih tercatat memiliki saham secara langsung di MBMA, antara lain Garibaldi Thohir (11,14%), Winato Kartono (6,33%), dan Edwin Soeryadjaya (2,13%).

Pic: Komposisi pemegang saham MBMA setelah IPO

Source: Prospektus IPO

Operasional: Mitra, Aset Pertambangan, Smelter, dan Kawasan Industri

Mitra

Seperti yang dijelaskan di awal, NCKL dan MBMA memiliki bisnis nikel yang terintegrasi dari hulu ke hilir. Keduanya juga memiliki proyek pengembangan kawasan industri.

Dalam menjalankan bisnis tersebut, NCKL dan MBMA memiliki mitra strategisnya masing-masing.

NCKL, misalnya, bermitra dengan Lygend Resources & Technology Co., Ltd. atau Lygend, perusahaan asal China yang bergerak di bidang rantai pasokan nikel. Dalam kemitraan ini, NCKL berinvestasi di beberapa proyek smelter yang dijalankan oleh anak usaha Lygend. Tak hanya itu, seluruh bijih nikel limonit yang diproduksi NCKL juga dijual ke anak usaha Lygend sekaligus entitas asosiasi perseroan, PT Halmahera Persada Lygend, sementara feronikel dijual ke Lygend.

Adapun MBMA bermitra dengan Tsingshan Holding Group, perusahaan asal China di bidang stainless steel dan nikel. Keduanya tercatat memiliki joint venture di bidang pertambangan dan smelter, serta bekerja sama dalam pengembangan kawasan industri.

Lantas, apa saja aset pertambangan, smelter, dan kawasan industri yang dimiliki oleh NCKL dan MBMA? Berikut rinciannya.

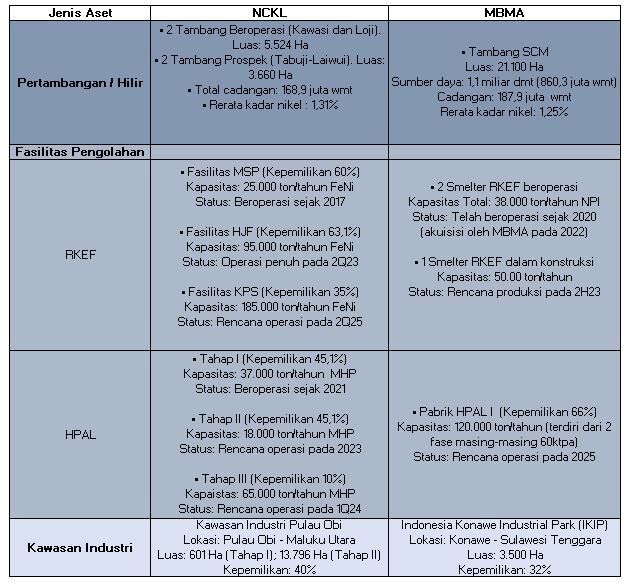

Aset Pertambangan

NCKL

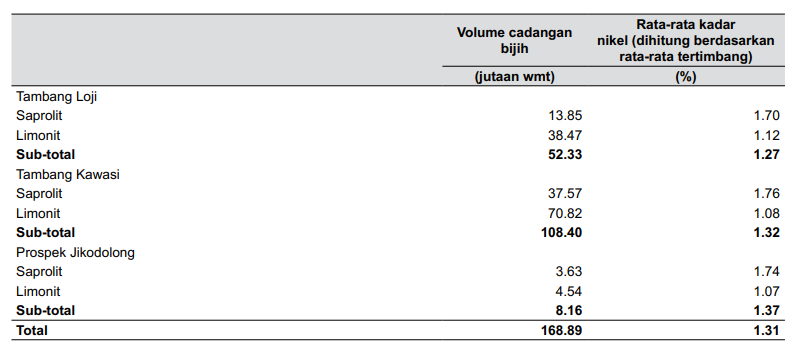

Kegiatan operasional NCKL terletak di Pulau Obi, Maluku Utara. Di pulau tersebut, NCKL memiliki 2 pertambangan nikel laterit aktif, yakni Kawai dan Loji, dengan total luas mencapai 5.524 hektare.

Selain pertambangan aktif, NCKL juga memiliki 2 konsesi untuk prospek pertambangan nikel dengan total luas 3.660 hektare di Tabuji-Lauwi dan Jikodolong, yang juga terletak di Pulau Obi. Melalui keempat proyek ini, NCKL memiliki total cadangan bijih saprolit dan limonit sebanyak 168,89 juta wet metric ton (wmt), dengan rata-rata kadar nikel tertimbang sebesar 1,31%.

Pic: Cadangan bijih NCKL

Source: Prospektus IPO

MBMA

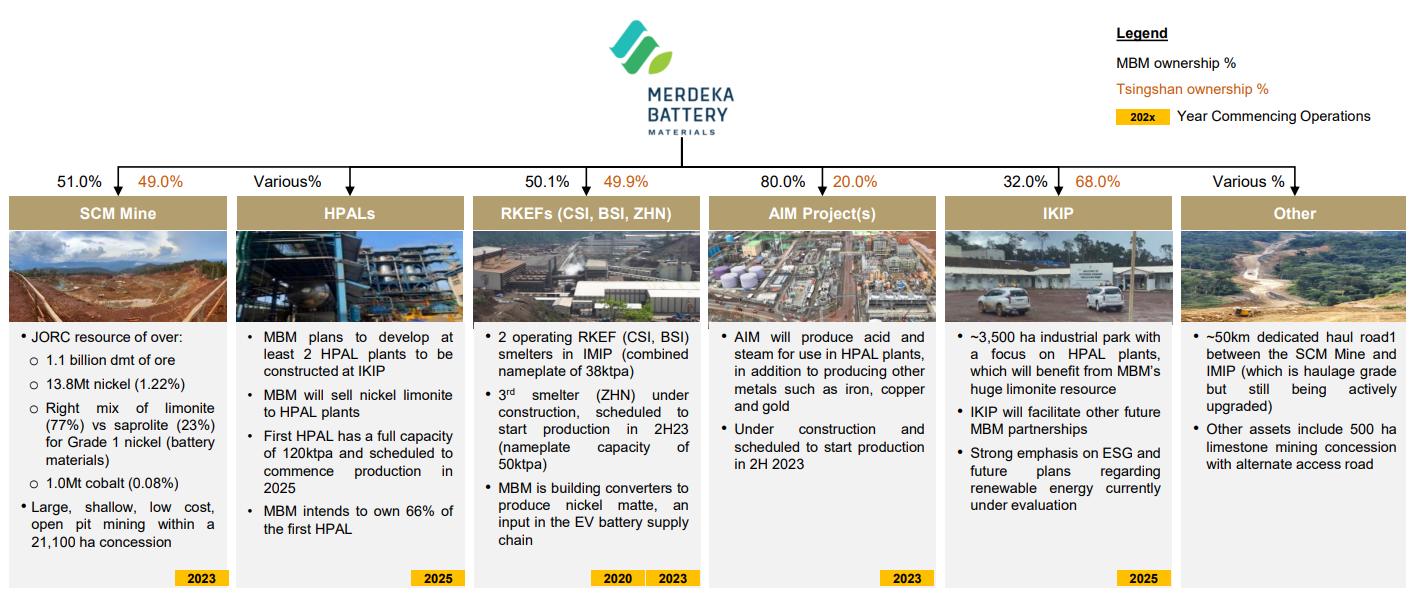

Aset pertambangan utama milik MBMA berasal dari PT Sulawesi Cahaya Mineral (SCM), perusahaan joint venture bersama grup Tsingshan. SCM sendiri memiliki tambang di Konawe, Sulawesi Tenggara dengan total luas mencapai 21.100 hektar.

Tambang SCM merupakan salah satu tambang nikel terbesar di dunia dengan sumber daya (resource) JORC per Mei 2022 sebesar 1,1 miliar dry metric ton (dmt) atau setara 860 juta wet metric ton (wmt), dengan kandungan nikel sebanyak 13,8 juta ton (1,25%). Kandungan nikel tersebut terdiri dari 77% limonit dan 23% saprolit, serta diperkirakan juga memiliki kandungan kobalt sebesar 1 juta ton.

Pengolahan Nikel (Smelter)

NCKL

NCKL telah memiliki beberapa fasilitas pengolahan smelter rotary kiln electric furnace (RKEF) yang menghasilkan produk feronikel. Pertama, melalui fasilitas PT Megah Surya Pertiwi yang terdiri dari 4 lini produksi dengan kapasitas total produksi sebesar 25 ribu ton feronikel per tahun.

Kedua, NCKL memiliki fasilitas smelter RKEF di bawah PT Halmahera Jaya Feronikel yang direncanakan memiliki total 8 lini produksi. Dari jumlah tersebut, 4 lini di antaranya telah berproduksi dengan kapasitas 59 ribu ton per tahun.

Terakhir, NKCL juga memiliki 35% saham di PT Karunia Permai Sentosa. Perusahaan tersebut memiliki proyek smelter RKEF dengan 12 lini produksi dan kapasitas produksi sebesar 185 ribu feronikel per tahun. Konstruksi proyek dimulai pada 2Q23, dengan produksi penuh ditargetkan pada 2Q25.

Selain smelter RKEF, NCKL juga memiliki fasilitas smelter high pressure acid leaching (HPAL) melalui 45,1% saham di PT Halmahera Persada Lygend. Fasilitas HPAL ini utamanya memanfaatkan bijih dengan kadar nikel rendah (limonit) dengan produk perantara yang dihasilkan berupa mixed hydroxide precipitate (MHP) – yang merupakan bahan baku baterai kendaraan listrik – dan produk akhir berupa nikel dan kobalt sulfat.

Tahap I dari proyek HPAL tersebut telah beroperasi sejak 2021 dan terdiri dari 2 lini produksi dengan kapasitas 37 ribu ton per tahun. Adapun proyek HPAL tahap II direncanakan memiliki kapasitas 18 ribu ton per tahun dengan konstruksi dimulai sejak September 2021.

Pic: Ilustrasi proses pengolahan nikel menjadi bahan baku baterai kendaraan listrik

Source: Kementerian Koordinator Bidang Kemaritiman dan Investasi (Kemenko Marves)

MBMA

Sementara itu, MBMA memiliki 2 kapasitas smelter RKEF yang telah beroperasi dengan total kapasitas produksi sebesar 38 ribu ton per tahun dalam bentuk nickel pig iron (NPI). Saat ini, MBMA juga tengah membangun fasilitas RKEF ke-3 dengan rencana kapasitas terpasang sebesar 50 ribu ton per tahun, yang ditargetkan mulai beroperasi pada 2H23.

Selain smelter RKEF, MBMA juga berencana mengembangkan 2 fasilitas HPAL. Fasilitas pertama ditargetkan mulai beroperasi pada 2025 dengan kapasitas penuh sebesar 120 ribu ton per tahun.

Selain itu, MBMA memiliki proyek Acid Iron Metal (AIM) yang akan memproduksi asam dan uap untuk digunakan di fasilitas HPAL. Proyek ini direncanakan mulai berproduksi pada 2H23.

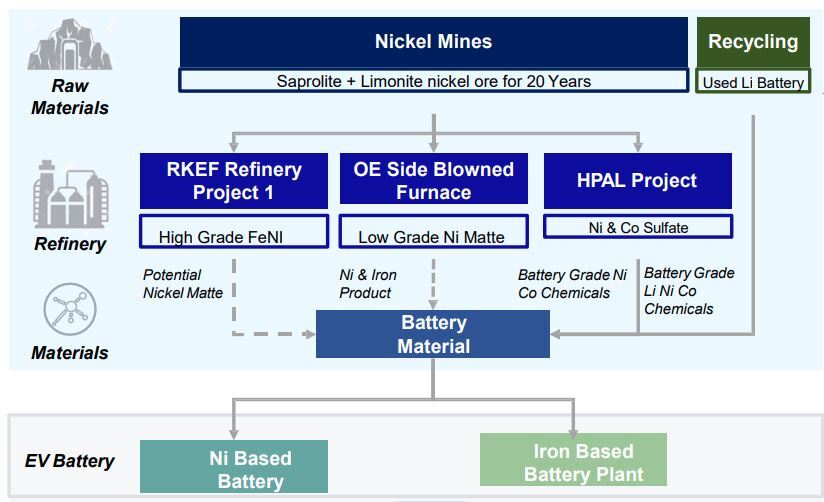

Pic: Aset-aset terkait material baterai EV milik MBMA

Source: Company Presentation MDKA

Kawasan Industri

Pada 2020, NCKL mendapatkan mandat untuk pengembangan Kawasan Industri Pulau Obi, yang merupakan bagian dari Proyek Strategis Nasional. Usaha ini dijalankan melalui salah satu entitas asosiasi, PT Dharma Cipta Mulia, di mana NCKL memiliki 40% saham di perusahaan tersebut.

Pengembangan kawasan industri juga dilakukan oleh MBMA melalui kerja sama dengan Tsingshan. Keduanya mengembangkan Kawasan Industri Konawe dengan luas 3.500 hektare. Kawasan ini akan difokuskan untuk produksi bahan baku baterai, salah satunya adalah melalui rencana pembangunan fasilitas HPAL.

Pic: Aset dan fasilitas pertambangan milik NCKL dan MBMA

Source: Prospektus, company presentation

Alokasi Dana IPO

NCKL

Saat IPO, NCKL menawarkan 7,99 miliar lembar (12,67%) saham dengan harga 1.250 rupiah per lembar. Dengan demikian, dana yang didapatkan oleh NCKL saat IPO sekitar 10 triliun rupiah.

Dari dana jumlah tersebut, 38,08% di antaranya akan digunakan oleh NCKL untuk keperluan modal kerja. NCKL juga mengalokasikan sebesar 32,27% untuk setoran modal dan pinjaman yang akan diberikan kepada entitas anak maupun entitas asosiasi. Berikutnya, sebanyak 27,53% untuk pembayaran utang ke berbagai pihak, di antaranya OCBC Ltd., OCBC NISP (NISP), PT Dwimuria Investama Andalan (pengendali dari BBCA), serta kepada PT Harita Jayaraya selaku perusahaan induk NCKL. Sisanya sebesar 2,12% untuk keperluan belanja modal.

MBMA

Hingga tulisan ini dibuat, MBMA belum menentukan harga saham IPO-nya. Namun, Reuters melaporkan bahwa MBMA berencana memasang harga saham IPO sebesar 795 rupiah per lembar. Dengan saham yang dilepas maksimum 11 miliar lembar (10,24%) saham, maka indikasi dana hasil IPO saham MBMA setidaknya mencapai 8,75 triliun rupiah.

Dalam prospektus, MBMA menjelaskan bahwa mereka akan mengeluarkan saham tambahan maksimum 1,1 miliar lembar (1,01%) saham jika IPO mengalami kelebihan pemesanan pada penjatahan terpusat. Jika itu terjadi, maksimum dana yang diraih MBMA saat IPO mencapai 9,62 triliun rupiah.

MBMA akan menggunakan 48% dari dana hasil IPO untuk pembayaran pinjaman kepada 2 pihak, yaitu MDKA sebesar 225 juta dolar AS dan ING Bank NV sebesar 75 juta dolar AS. Lalu, 45,5% untuk pinjaman dan setoran modal ke beberapa entitas anak, yang selanjutnya akan digunakan antara lain untuk kebutuhan modal kerja dan belanja modal. Selain itu, sebanyak 5% akan digunakan untuk mengambil alih hak tagih sebesar 30 juta dolar AS atas perjanjian fasilitas dukungan induk yang diberikan MDKA kepada PT Merdeka Tsingshan Indonesia. Sisanya sebesar 1,5% akan digunakan oleh MBMA sebagai modal kerja.

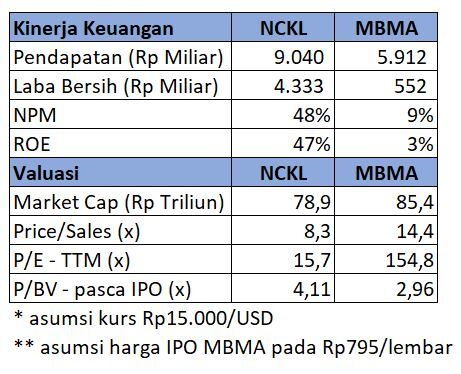

Kinerja Keuangan dan Valuasi

Dengan kegiatan operasi yang sudah dimulai sejak 2010, NCKL memiliki track record yang lebih panjang dibandingkan MBMA yang baru membukukan pendapatan pada 2022.

Per 11M22, NCKL mencatatkan pendapatan sebesar 9 triliun rupiah (+17,3% YoY). Dari sisi bottom line, NCKL membukukan laba bersih sebesar 4,3 triliun rupiah (+239,5% YoY) pada periode tersebut, yang juga didorong oleh kenaikan pada pos bagian atas laba entitas asosiasi.

Di sisi lain, MBMA mencatatkan pendapatan sebesar sebesar 394,1 juta dolar AS atau 5,9 triliun rupiah selama 11M22, dengan laba bersih sebesar 36,8 juta dolar AS atau 551,6 miliar rupiah.

Setelah IPO, valuasi P/E (TTM) NCKL per 11M22 berada di level 15,7x dengan P/BV 4,1x. Di sisi lain, dengan asumsi jumlah saham yang dilepas sebanyak 11 miliar lembar dengan harga 795 rupiah per lembar, rasio P/E (TTM) MBMA tergolong cukup premium di level 154,8x, dengan P/BV 2,96x.

Pic: Perbandingan kinerja keuangan dan valuasi per 11M22 (TTM)

Source: Stockbit analysis, prospektus IPO

Nah, menurut kamu, mana yang lebih menarik? Apakah MBMA yang kegiatan produksinya baru dimulai dan memiliki ruang pertumbuhan yang besar? Atau justru NCKL yang lebih menarik karena telah memiliki beberapa smelter RKEF dan HPAL? We provide, you decide.

________________

Penulis:

Anggaraksa Arismunandar, Senior Investment Analyst Stockbit

Editor:

Aulia Rahman Nugraha, Senior Investment Journalist Stockbit

Copyright 2023 Stockbit, all rights reserved.

Disclaimer:

Semua konten dalam artikel ini dibuat untuk tujuan informasional dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. Always do your own research.

PT Stockbit Sekuritas Digital (“Stockbit”), Perusahaan efek yang berizin dan diawasi oleh Otoritas Jasa Keuangan.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing-masing nasabah.

Domain resmi Stockbit adalah “https://stockbit.com/” dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri “@Stockbit.com” Semua pemberian Informasi Rahasia kepada pihak-pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak-pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.

.png)

.png)