Daily Market Performance 🚀

IHSG IHSG |  Foreign Flow Foreign Flow |  Kurs USD/IDR Kurs USD/IDR |  Gold Gold |

| 7.458,5 +2,07% | +Rp193,9 miliar | 17.098 +0,11% | 4.765 -1,10% |

Oil Oil |  Coal Coal |  CPO CPO |  Nickel Nickel |

| 97,6 +1,74% | 135,5 +0,00% | 4.584 -1,27% | 17.088 -1,24% |

👋 Stockbitor!

Aneka Tambang ($ANTM) mencatat laba bersih Rp1,2T pada 4Q25 (-3% QoQ, -15% YoY), sehingga laba bersih selama 2025 mencapai Rp7,2T (+98% YoY) dan di bawah ekspektasi (94% estimasi 2025F konsensus, vs. 9M25: 81% estimasi 2025F konsensus). Hasil tersebut dipengaruhi oleh one–off items yang mencatatkan beban secara net sebesar Rp750 M pada 4Q25, dengan rincian: 1) impairment aset tetap sebesar Rp951 M, yang kami duga terkait smelter PT Feni Haltim; 2) keuntungan dari reversal provisi kasus emas batangan sebesar Rp1,43 T; 3) biaya regulasi sebesar Rp1,1 T, yang kami duga terkait pencadangan potensi sanksi pembukaan kawasan hutan; 4) imbalan kontinjensi sebesar Rp620 M dari penyesuaian nilai wajar divestasi 49% kepemilikan PT Sumberdaya Arindo; dan 5) beban umum dan administrasi lainnya sebesar Rp892 M (vs. 3Q25: Rp106 M) untuk demobilisasi pembangkit PLN proyek Haltim sesuai amandemen PJBTL.

Dalam earnings call pada Rabu (8/4), diskusi antara manajemen ANTM dan pelaku pasar berfokus pada supply emas, ruang peningkatan kuota produksi dari revisi RKAB nikel, dan progres ekspansi. Berikut poin–poin utamanya:

Emas: Dorong Pengadaan Pasokan dari Lokal, Incar Volume Penjualan 2026 Menyamai All–Time High 2024

- Volume penjualan emas ANTM selama 2025 turun ke level ~37,4 ton (vs. 2024: 43,8 ton), tertekan oleh disrupsi Freeport Indonesia akibat force majeure di tambang Grasberg.

- Manajemen ANTM optimistis volume penjualan selama 2026 dapat menyamai atau melebihi all–time high perseroan yang dicatat pada 2024 di 1,4 juta oz. Run–rate volume penjualan hingga Maret 2026 on–track dengan target tersebut, meski harga fluktuatif.

- Manajemen menargetkan pasokan emas dari domestik akan naik ke kisaran 50–60% pada 2026, seiring ramp–up dari Amman Mineral Internasional ($AMMN), Merdeka Gold Resources ($EMAS), dan Freeport. Sebagai perbandingan, pasokan emas ANTM dari domestik selama 2025 berada di level ~40%, sementara ~60% dari impor.

Nikel: Amankan Kuota Penuh dalam RKAB

- ANTM mendapatkan kuota produksi bijih secara penuh dalam RKAB 2026 sebesar 18,1 juta wmt (vs. RKAB 2025: 16,4 juta wmt).

- Manajemen menargetkan cash cost selama 2026 berada di kisaran US$21–24/wmt (vs. 2025: ~US$21,5/wmt, termasuk royalti baru).

- Manajemen menilai bahwa peluang revisi naik RKAB di industri nikel nasional pada pertengahan 2026 tidak akan menggeser supply–demand dan harga secara signifikan. ANTM tidak agresif meningkatkan kuota dalam window revisi RKAB, mengingat perseroan sudah dapat kuota penuh.

- Terkait wacana pemerintah untuk menaikkan harga patokan mineral (HPM) nikel, manajemen menilai dampaknya terhadap harga jual akan terbatas, dengan perubahan akan lebih terasa pada kombinasi premium dan baseline HPM.

- Manajemen tidak membahas spesifik terkait dampak wacana pemerintah untuk menerapkan bea ekspor nikel olahan. Pemerintah sendiri hingga saat ini masih membahas tarif bea ekspor nikel olahan.

- Manajemen menyebut provisi non–cash untuk PPKH pada 4Q25 tergolong konservatif, dengan jumlah final sudah ter–capture pada laporan keuangan 2025.

Bauksit & Alumina: Commissioning Tahap 1 pada 1Q26

- ANTM memperoleh kuota produksi bauksit sebesar 4,8 juta wmt dalam RKAB 2026, dengan kuota sebesar ~3 juta wmt akan dialokasikan untuk tambang Tayan dan sisanya untuk tambang Mempawah.

- SGAR Mempawah — yang secara efektif dimiliki 40% oleh ANTM — telah melaksanakan commissioning tahap pertama pada 1Q26, dengan kualitas output sesuai standar Inalum dan ekspor.

- Manajemen menjelaskan bahwa diskusi dengan Inalum dan MIND ID untuk tambahan kapasitas SGAR sebesar 1 juta ton masih dalam tahap feasibility study.

Finansial: Posisi Kas Solid, Jumlah Dividen Bergantung Pemegang Saham

- Manajemen tidak memberikan indikasi jumlah dividen untuk tahun buku 2025, di mana keputusan tersebut akan bergantung pada pemegang saham.

- Meski demikian, ANTM memiliki likuiditas yang solid dengan kas ~Rp8 T, dengan Rp2,5–3 T sebagai working capital gold.

- ANTM akan mengalokasikan capex ~Rp7 T atau ~US$400 juta selama 2026. Sebanyak ~Rp3,3 T di antaranya akan dialokasikan kepada Project Dragon. Sisanya untuk fasilitas precious metal refinery Gresik dan commissioning PT Feni Haltim.

- Terkait kenaikan harga minyak terhadap cash cost sensitivity, manajemen menjelaskan bahwa jika harga minyak Brent mencapai US$130/barrel, maka cash cost akan naik sekitar +12% ke ~US$24/wmt, dengan dampak terhadap laba bersih hanya berkisar 2–3% (~Rp2T), menunjukkan buffer margin tebal.

Timeline untuk Growth Project: Project Dragon & Hilirisasi Nikel Lainnya

- Project Dragon: ANTM dan konsorsium Huayou akan memfinalisasi framework joint venture pada akhir 2026. ANTM memperkirakan bahwa proyek ini membutuhkan tambahan pasokan bijih saprolit 7 juta wmt dan bijih limonit 3 juta wmt per tahun pada periode 2027–2028.

- RKEF Haltim (40% kepemilikan ANTM, kapasitas 88 ribu ton NPI): ANTM telah melaksanakan penyertaan modal pertama pada 3Q25. Konstruksi proyek dimulai pada 4Q25, dengan target commissioning pada pertengahan 2027. Manajemen menjelaskan bahwa proyek ini akan membutuhkan capex tambahan untuk migrasi diesel engine ke power grid.

- HPAL Haltim (30% kepemilikan ANTM, kapasitas 55 ribu ton MHP): Entitas joint venture telah didirikan, dengan final investment decision ditargetkan rampung pada 2Q26 dan target konstruksi pada 2H27.

- Penyertaan modal untuk proyek IBC Precursor di Karawang sudah dilakukan, dengan konstruksi ditargetkan rampung pada akhir 2026. Sementara itu, proyek Precursor Cathode Active Material di Halmahera Timur masih dalam tahap feasibility study dan pembentukan entitas.

- Manajemen menyebut tambahan pembayaran CATL terkait konversi resources menjadi reserves dari divestasi 49% saham PT Sumberdaya Arindo senilai ~US$417 juta pada akhir 2023 akan difinalisasi pada akhir 2026 sebagai potential upside.

Key Takeaway

Kami menilai pencapaian kinerja positif ANTM selama 2025 akan terus berlanjut pada 2026. Beberapa catatan penting dari earnings call yang kami harapkan dapat menjadi katalis positif untuk saham ANTM antara lain:

- Volume penjualan emas yang sempat terganggu selama 2H25 telah menunjukan arah perbaikan dan berpotensi menyamai/melampaui level all–time high 2024 di 1,4 juta oz, ditopang oleh kepastian supply domestik serta tren demand yang tetap resilient meski harga emas melandai.

- ANTM mendapatkan kuota RKAB nikel secara penuh, dengan indikasi harga jual bijih yang membaik secara kuartalan.

- Selain itu, penjelasan manajemen atas beberapa one–off items yang sudah dibukukan pada 2025 memperkecil risiko terjadinya impairment lanjutan pada 2026.

💰 BBRI Akan Bagikan Dividen Final dengan Indikasi Yield 6,2%

- $BBRI: Pemegang saham Bank Rakyat Indonesia pada hari ini, Jumat (10/4), menyetujui pembagian dividen tahun buku 2025 sebesar ~Rp52,1 T, setara ~92% dividend payout ratio (vs. 2024: ~86%). Jumlah tersebut mengindikasikan dividen final ~Rp209/saham, setara yield dividen final ~6,2% per Jumat (10/4). Cum date dan tanggal pembayaran belum diumumkan. Sebelumnya, BBRI telah membagikan dividen interim Rp137/saham pada Januari 2026.

- $ASII: Astra International mencatat penjualan wholesales mobil sebanyak 28.666 unit pada Maret 2026 (-24% YoY, -25% MoM), lebih rendah dibandingkan realisasi seindustri (-14% YoY, -25% MoM), sehingga market share ASII turun ke level 46,8% (vs. Mar 2025: 53,1%, Feb 2026: 46,9%). Penurunan wholesales ASII pada Maret 2026 ditekan oleh penjualan Daihatsu (-32% YoY, -34% MoM) maupun Toyota+Lexus (-20% YoY, -20% MoM). Secara kumulatif, penjualan wholesales mobil ASII selama 1Q26 turun menjadi 101.613 unit (-8% YoY), dengan market share turun ke level 48,6% (vs. 1Q25: 53,9%).

- $MYOR: Manajemen Mayora Indah dalam earnings call pada Kamis (9/4) mengatakan bahwa perseroan mengincar laba bersih sekitar Rp3,3–3,5 T selama 2026, naik +15–22% YoY dari realisasi 2025. Guidance tersebut didukung oleh target ekspansi margin laba kotor ke kisaran 23–25% (vs. realisasi 2025: 22%), sementara pendapatan ditargetkan tumbuh sekitar +5–8% YoY (vs. realisasi 2025: +7% YoY). Manajemen menjelaskan bahwa pada aspek margin, kenaikan harga minyak berpotensi berdampak terutama pada biaya packaging — yang diasumsikan naik +30% — dan juga biaya freight. Namun, dampak negatif tersebut diyakini terkompensasi oleh harga beberapa komoditas bahan baku utama seperti coklat, kopi, dan gula yang sudah mulai ternormalisasi sejak 3Q25. Simak poin–poin penting earnings call MYOR selengkapnya melalui Stockbit Commentary di sini.

- $ACES: Manajemen Aspirasi Hidup Indonesia dalam analyst gathering pada Kamis (9/4) menjelaskan sejumlah guidance 2026, antara lain: 1) same store sales growth (SSSG) sekitar +2–4% YoY (vs. realisasi 2025: -4,2% YoY); 2) pertumbuhan pendapatan sekitar +6–8% YoY (vs. realisasi 2025: +0,7% YoY); 3) beban iklan dan promosi maksimum 1,5% terhadap pendapatan (vs. realisasi 2025: 1,7% terhadap pendapatan); 4) capex Rp400–450 M; dan 5) pembukaan 25–30 toko baru AZKO dan 40–50 toko baru NEKA. Simak poin–poin penting dalam analyst gathering ACES selengkapnya melalui Stockbit Commentary di sini.

- $CMRY: Cisarua Mountain Dairy akan membagikan total dividen tahun buku 2025 senilai ~Rp1,6 T, mengindikasikan dividen final Rp100/saham atau setara yield dividen final ~2,2% per Jumat (10/4). Cum dividen belum diumumkan, sementara pembayaran pada pada 30 April 2026. Sebelumnya, CMRY telah membagikan dividen interim Rp100/saham pada Oktober 2025, sehingga total dividend payout ratio tahun buku 2025 mencapai ~78% (vs. 2024: ~78%).

- $SIDO: Industri Jamu dan Farmasi Sido Muncul akan membagikan dividen final tahun buku 2025 senilai ~Rp441,5 M atau Rp15/saham, mengindikasikan yield dividen final ~2,9% per Jumat (10/4). Cum dividen di pasar reguler dan negosiasi pada 17 April 2026, sementara pembayaran pada 7 Mei 2026. Sebelumnya, SIDO telah membagikan dividen interim Rp22/saham pada November 2025, sehingga total dividend payout ratio tahun buku 2025 mencapai ~89% (vs. 2024: ~100%).

- $INTP: Indocement Tunggal Prakarsa mencatat penurunan volume penjualan semen sebesar -11% YoY pada Maret 2026, dipengaruhi oleh pergeseran libur Lebaran pada tahun ini, sehingga volume penjualan selama 1Q26 turun -3% YoY (vs. 1Q25: -6% YoY). Market share pun turun menjadi 28,1% pada Maret 2026 (vs. Maret 2025: 30,7%) dan 28% selama 1Q26 (vs. 1Q25: 30,1%). Dari segi segmentasi, volume penjualan semen kantong (bag) turun -3% YoY pada 1Q26, sementara volume penjualan semen curah (bulk) turun -2% YoY. Manajemen INTP mengatakan bahwa biaya energi yang meningkat dan melemahnya nilai tukar rupiah mendorong perseroan untuk menaikan harga produk di sejumlah wilayah. Adapun outlook aktivitas konstruksi diperkirakan positif seiring cuaca yang lebih kering.

- $AVIA: Avia Avian mengumumkan akan membagikan dividen final tahun buku 2025 senilai Rp12/saham, mengindikasikan yield dividen final ~3,2% per Jumat (10/4). Cum dividen dan tanggal pembayaran belum diumumkan. Sebelumnya, AVIA telah membagikan dividen interim Rp11/saham pada November 2025.

- $PADI: Minna Padi Investama Sekuritas mengumumkan bahwa harga pelaksanaan rights issue adalah Rp50/lembar, dengan rasio 5 saham existing mendapatkan 1 rights dan efek dilusi hingga 16,67%. Dalam aksi korporasi ini, PADI akan menerbitkan hingga ~2,3 miliar saham baru, sehingga potensi perolehan dana mencapai ~Rp113,1 M. Perolehan dana ditujukan untuk modal kerja. Cum rights di pasar reguler dan negosiasi pada 20 Mei 2026, sementara periode perdagangan dan pelaksanaan rights pada 26 Mei–11 Juni 2026.

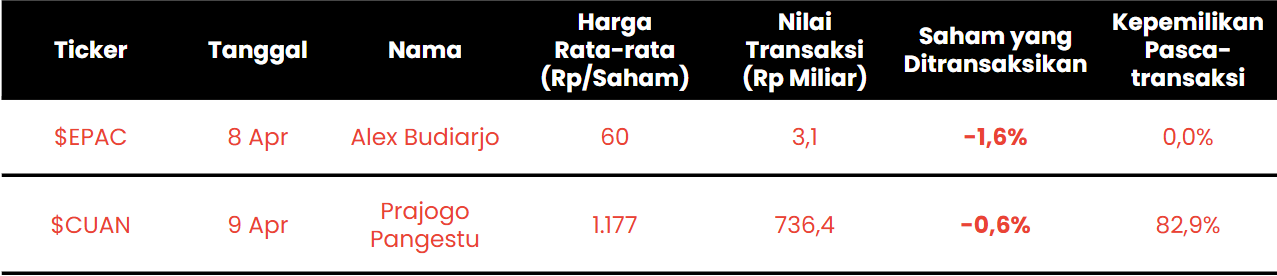

🔎 Insider Transactions

Top Gainer 🔥

$TPIA $TPIA |  $PANI $PANI |  $EMTK $EMTK |  $CUAN $CUAN |

| +16,83% | +8,81% | +7,36% | +5,91% |

Top Loser 🤕

$FILM $FILM |  $HRTA $HRTA |  $MYOR $MYOR |  $MAPA $MAPA |

| -2,72% | -2,32% | -2,06% | -1,47% |

🔥 Hal lain yang lagi hot yang perlu kamu ketahui…

- Kantor berita Arab Saudi, Saudi Press Agency, melaporkan bahwa serangan terhadap fasilitas energi di Arab Saudi telah mengurangi kapasitas produksi minyak ~600.000 barrel per hari dan aliran melalui Pipa Timur–Barat ~700.000 barrel per hari. Berdasarkan kalkulasi dari Bloomberg, pengurangan kapasitas produksi minyak ~600.000 barrel per hari tersebut setara ~10% ekspor minyak Arab Saudi.

- Gaikindo mencatat bahwa wholesales mobil nasional pada Maret 2026 mencapai 61.271 unit (-13,8% YoY, -24,6% MoM). Hasil ini membuat wholesales mobil nasional selama 1Q26 mencapai 209.021 unit (+2% YoY), setara 24,6% target 2026 dari Gaikindo (vs. 1Q25: 25,6% realisasi 2025).

- Direktur BEI, I Gede Nyoman Yetna, mengatakan pada Jumat (10/4) bahwa terdapat 13 calon emiten baru yang akan IPO selama 2Q26, dengan pencatatan paling lambat pada Juni 2026. Calon emiten–emiten tersebut berasal dari berbagai sektor, mulai dari keuangan, energi, hingga barang konsumsi dan hiburan. Sejak awal 2026, BEI baru mencatatkan 1 emiten baru, yakni BSA Logistics Indonesia ($WBSA). Sementara itu, BEI menargetkan 50 emiten baru selama 2026.

- Direktur BEI, I Gede Nyoman Yetna, mengatakan pada Jumat (10/4) bahwa BEI meminta agar emiten yang masuk dalam daftar kepemilikan saham terkonsentrasi tinggi (high shareholding concentration/HSC) untuk melakukan aksi korporasi guna mengurangi konsentrasi kepemilikan. BEI akan meminta informasi kepada emiten yang masuk dalam daftar HSC terkait aksi korporasi yang akan dilakukan. Jika konsentrasi kepemilikan sudah turun, BEI akan mengumumkan kepada publik bahwa emiten terkait sudah tidak lagi masuk dalam daftar HSC. Nyoman menekankan bahwa daftar HSC merupakan informasi yang netral dan bukan sanksi dari regulator.

- Bank Indonesia mencatat bahwa indeks keyakinan konsumen Indonesia turun ke level 122,9 pada Maret 2026 (vs. Februari 2026: 125,2, Maret 2025: 121,1), menandai indeks keyakinan konsumen yang terendah dalam 5 bulan terakhir. Hasil ini ditekan oleh penurunan di hampir seluruh sub–indeks, kecuali indeks penghasilan saat ini.

- Kepala Pusat Penerangan Hukum Kejaksaan Agung, Anang Supriatna, mengatakan kepada Bloomberg bahwa pihaknya telah menetapkan konglomerat Mohammad Riza Chalid sebagai tersangka dalam penyelidikan korupsi terkait pengadaan minyak mentah yang melibatkan anak usaha Pertamina, Pertamina Energy Trading Ltd. (Petral), pada periode 2008–2015. Ini merupakan status tersangka ke–2 yang diterima Riza Chalid, setelah kasus korupsi senilai US$17 miliar di lingkungan anak usaha Pertamina pada periode 2018–2023 yang diselidiki oleh Kejaksaan Agung pada tahun lalu.

- Lead of Waste to Energy Danantara, Fadli Rahman, mengatakan bahwa Danantara telah membentuk PT Daya Energi Bersih Nusantara (Denera) sebagai perusahaan holding proyek waste–to–energy. Danera akan mengonsolidasikan seluruh kegiatan investasi, pengembangan, dan operasional proyek waste–to–energy di berbagai wilayah Indonesia. Adapun badan pengelola fasilitas waste–to–energy nantinya akan terdiri dari Denera dan konsorsium mitra terpilih. Sementara itu, batch pertama proyek waste–to–energy di Bali, Bekasi, dan Bogor ditargetkan memulai pembangunan pada akhir Juni 2026, dengan target operasional pada akhir 2027 atau awal 2028. Sebelumnya, Danantara telah mengumumkan Zhejiang Weiming Environment Protection Co. Ltd. sebagai mitra terpilih untuk proyek di Bali dan Bogor, sementara mitra di proyek Bekasi adalah Wangneng Environment Co. Ltd. Belum terdapat informasi terkait mitra lokal yang terpilih dalam proyek–proyek ini. Ke depan, Danantara akan membuka tender proyek waste–to–energy di 25 kota, meski tidak ada rincian terkait timeline dan kota yang tercakup.

- Manajemen Indocement Tunggal Prakarsa ($INTP) mencatat bahwa volume penjualan semen seindustri turun -3% YoY pada Maret 2026, dipengaruhi oleh pergeseran libur Lebaran pada tahun ini, meski naik +5% YoY selama 1Q26 (vs. 1Q25: -8% YoY). Dari segi segmentasi, volume penjualan semen kantong (bag) seindustri naik +7% YoY pada 1Q26, sementara penjualan semen curah (bulk) turun -1% YoY.

- Jaksa Agung, ST Burhanuddin, mengatakan pada Jumat (10/4) bahwa pemerintah hingga kini telah menyita 5,88 juta hektare lahan perkebunan sawit dari perusahaan–perusahaan yang dinilai melakukan pelanggaran hukum, naik dari level 5 juta hektare per awal Maret 2026. Pemerintah juga telah menyita 10.257 hektare hutan yang digunakan secara ilegal untuk pertambangan. Sebanyak 30.543 hektare lahan telah diserahkan kepada BUMN, PT Agrinas Palma Nusantara, dan 254.780 hektare kepada Kementerian Kehutanan. Burhanuddin menambahkan, Satuan Tugas Penertiban Kawasan Hutan telah menyerahkan ~Rp11,4 T ke kas negara, yang berasal dari denda administrasi di bidang kehutanan hingga penerimaan pajak.

🎨 Waspadai Ilusi “Paham Pasar” yang Menyesatkan

“Sepertinya ada rasa aman yang ditawarkan lewat narasi bahwa kita sedang "menyelamatkan diri" dari ancaman besar.” — fikrikawakibi

Kutipan menarik dari komunitas Stockbit minggu ini

Ketika investor merasa berhasil “memahami” pergerakan pasar dengan menghubungkan berbagai narasi dan data, sering kali muncul rasa percaya diri berlebih seolah telah menemukan pola yang pasti. Dalam tulisannya, Stockbitor Fikrikawakibi menyoroti bahwa perasaan ini bisa menjadi jebakan, karena pasar tidak sesederhana narasi yang kita bangun sendiri. Bahkan, keyakinan tersebut justru bisa dimanfaatkan oleh pelaku besar sebagai likuiditas bagi strategi mereka. Oleh karena itu, penting bagi investor untuk tetap rendah hati, membedakan antara data dan interpretasi, serta berpegang pada kualitas bisnis dan manajemen risiko agar tidak terjebak dalam ilusi pemahaman yang menyesatkan.

Sekilas tentang fikrikawakibi

Stockbitor fikrikawakibi aktif membagikan tulisan yang menggabungkan analisa fundamental, makroekonomi, serta refleksi kritis terhadap perilaku pasar dan investor ritel. Ia sering membahas topik seperti valuasi saham, kualitas bisnis, indeks pasar, hingga fenomena euforia dan narasi di pasar saham melalui tulisan yang analitis dan kadang berbentuk storytelling. Tulisan-tulisan fikrikawakibi cocok untuk investor yang tertarik memahami logika di balik pergerakan pasar, kualitas fundamental perusahaan, serta dinamika psikologi investor di pasar saham.

|

|

|

|

|

|

Disclaimer:

Konten ini ditulis oleh PT Stockbit Karya Indonesia (“Stockbit”), perusahaan media ekonomi dan keuangan yang menghadirkan berita, analisis, dan insight tentang dunia bisnis, investasi, dan kebijakan ekonomi, khususnya yang terkait Pasar Modal.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing–masing nasabah.

Domain resmi Stockbit adalah https://stockbit.com/ dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri @Stockbit.com.

Semua pemberian Informasi Rahasia kepada pihak–pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak–pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.