Daily Market Performance 🚀

IHSG IHSG |  Foreign Flow Foreign Flow |  Kurs USD/IDR Kurs USD/IDR |  Gold Gold |

| 7.101,2 +0,41% | -Rp1,2 triliun | 17.290 +0,38% | 4.580 -0,62% |

Oil Oil |  Coal Coal |  CPO CPO |  Nickel Nickel |

| 107,4 +2,84% | 133,8 -0,22% | 4.578 +0,93% | 19.450 +1,85% |

👋 Stockbitor!

Bank Negara Indonesia ($BBNI) mencatat laba bersih Rp5,7 T pada 1Q26 (+5% YoY, +15% QoQ), sejalan dengan ekspektasi karena setara 26% estimasi 2026F konsensus (vs. 1Q25: 27% realisasi 2025). Kenaikan laba bersih didorong Pre–Provision Operating Profit (PPOP) yang tumbuh +12% YoY seiring pertumbuhan Net Interest Income (NII) dan Non–Interest Income. Pertumbuhan NII (+12% YoY) sendiri lebih moderat dibandingkan pertumbuhan kredit +20% YoY per Maret 2026, seiring Net Interest Margin (NIM) yang turun ~30 bps akibat penurunan loan yield ~50 bps.

Provisi Ditingkatkan untuk Konservatisme

Pertumbuhan laba bersih terdilusi kenaikan beban provisi +37% YoY pada 1Q26, dengan Cost of Credit (CoC) di level 1,1% (+20 bps YoY) meski masih sejalan dengan guidance. Manajemen BBNI dalam earnings call menyebut bahwa peningkatan provisi merupakan langkah untuk menyiapkan buffer atas kondisi yang lebih menantang pada kuartal–kuartal mendatang, seiring mulai terasanya dampak dari kenaikan harga minyak.

Pertahankan Guidance; Worst–case Scenario

Manajemen BBNI mempertahankan seluruh guidance 2026 untuk pertumbuhan kredit (+8–10% YoY), NIM (3,5–3,8%), dan CoC (1–1,2%). Terkait skenario terburuk dari perang Iran, manajemen mengungkapkan bahwa dengan asumsi harga minyak Brent di US$150/barrel dan nilai tukar rupiah terhadap dolar AS di atas 20.000, berikut potensi dampaknya bagi perseroan:

- NPL naik 1,6 percentage points (vs. 1Q26: 1,9%)

- CoC naik 1,1 percentage points (vs. guidance 2026: 1–1,2%)

- NIM turun mendekati level 3%

Secara khusus, manajemen meng–highlight risiko mengetatnya likuiditas pada 2H26, dengan ekspektasi: 1) dorongan fiskal yang lebih terbatas; dan 2) tren kenaikan size dan suku bunga SRBI, yang dapat mengerek naik Cost of Fund (CoF).

Kualitas Aset Segmen ‘Small’ & ‘Consumer’ Memburuk, Sejalan dengan Tren Industri

Secara keseluruhan, kondisi kualitas aset masih tergolong baik, dengan NPL dan LAR yang relatif stabil secara kuartalan. Namun, manajemen BBNI meng–highlight segmen ‘small’ dan ‘consumer’ yang mengalami pemburukan kualitas aset, dengan NPL masing–masing naik ~10 bps dan ~20 bps secara kuartalan. Tren yang mirip juga terlihat pada bank lain, seperti Bank Mandiri ($BMRI) dan Bank Central Asia ($BBCA). Manajemen BBNI sendiri menjelaskan bahwa tren tersebut terjadi di tengah berlanjutnya tantangan pada kelas menengah.

Key Takeaway

Secara umum, kami menilai kinerja BBNI pada 1Q26 relatif solid, dengan pertumbuhan kredit dan CASA yang kuat. Namun, dengan mulai terasanya dampak kenaikan harga minyak mulai 2Q26, investor perlu memonitor sejauh mana potensi pelemahan kinerja BBNI pada kuartal–kuartal mendatang.

Meski sulit memprediksi kapan harga minyak akan melandai, kami menilai dalam skenario harga minyak yang tinggi dalam periode yang lebih lama (higher–for–longer), terdapat potensi pemangkasan estimasi laba bersih BBNI untuk 2026F dari konsensus analis. Per Rabu (29/4), konsensus analis memproyeksikan laba bersih BBNI untuk 2026F di level Rp21,5 T, mengimplikasikan pertumbuhan +7,5% YoY. Potensi pemangkasan konsensus laba bersih tersebut, jika terealisasi, dapat menjadi katalis negatif bagi BBNI dalam jangka pendek.

Sementara itu, bagi investor jangka panjang, kami menilai valuasi BBNI sudah berada di level yang atraktif secara historis serta menawarkan potensi dividen yang menarik dengan yield di kisaran 8–9%. Per Rabu (29/4), BBNI diperdagangkan pada valuasi 0,8x 1–Year Forward P/BV, sekitar -1,5 standar deviasi di bawah rata–rata historis 10 tahun.

👛 BMRI Akan Bagikan Dividen Final dengan Indikasi Yield 8,5%

- $BMRI: Pemegang saham Bank Mandiri pada hari ini, Rabu (29/4), menyetujui pembagian dividen tahun buku 2025 sebesar ~Rp44 T, setara 79% dividend payout ratio (vs. 2024: 78%). Jumlah tersebut mengindikasikan dividen final ~Rp377/saham, setara yield dividen final ~8,5% per hari ini. Cum dividen final dan tanggal pembayaran belum diumumkan. Sebelumnya, BMRI telah membagikan dividen interim tahun buku 2025 sebesar Rp100/saham pada Januari 2026.

- $ENRG: Energi Mega Persada berencana menggelar rights issue hingga 13,5 miliar saham baru dengan efek dilusi hingga 33,88%. Harga pelaksanaan dan rasio belum diumumkan, sementara perolehan dana ditujukan untuk kebutuhan capex dan modal kerja. Rencana ini akan dibahas dalam RUPSLB pada 5 Juni 2026.

- $CUAN: Singaraja Putra ($SINI) mengatakan dalam klarifikasi kepada BEI bahwa Petrindo Jaya Kreasi, melalui PT Kreasi Jasa Persada atau afiliasinya, akan melaksanakan haknya dalam rencana rights issue SINI. SINI juga menjelaskan bahwa perseroan masih berkoordinasi dengan pengendali terkait komitmen pengendali untuk melaksanakan haknya serta ada atau tidaknya pembeli siaga dalam aksi korporasi ini. Per akhir Maret 2026, CUAN melalui PT Kreasi Jasa Persada telah memiliki porsi kepemilikan 19,74% saham SINI. Pada Desember 2025, CUAN melalui PT Kreasi Jasa Persada mengumumkan sedang melakukan negosiasi dengan pengendali SINI untuk menambah kepemilikan menjadi minimum 51%.

- $WIFI: Bloomberg melaporkan bahwa Solusi Sinergi Digital berencana mengumpulkan dana US$300 juta melalui penerbitan senior secured notes di pasar privat. Narasumber Bloomberg melaporkan bahwa perolehan dana dari rencana tersebut akan digunakan untuk membiayai sebagian proyek fixed wireless access (FWA), di mana WIFI akan menggunakan cadangan kas untuk mendanai sisa kebutuhan dana untuk proyek tersebut. Narasumber Bloomberg menambahkan bahwa WIFI kemungkinan akan mempertimbangkan penerbitan obligasi di pasar publik jika obligasi private credit tersebut mendapatkan cukup pesanan selama proses bookbuilding. WIFI belum menanggapi kabar ini.

- $TAPG: Triputra Agro Persada mencatat laba bersih Rp740 M pada 1Q26 (-8% YoY, -28% QoQ), di bawah ekspektasi karena hanya setara 17% estimasi 2026F konsensus. Secara operasional, laba usaha pada 1Q26 turun menjadi Rp656 M (-8% YoY, -43% QoQ), dengan margin laba usaha sedikit turun ke level 26,3% (vs. 1Q25: 27,3%, 4Q25: 35,8%). Selain itu, kontribusi laba dari entitas JV dan asosiasi pada 1Q26 turun menjadi Rp229 M (-12% YoY, -5% QoQ), sejalan dengan menurunnya volume produksi dan penjualan dari seluruh produk sawit pada 1Q26, dengan produksi CPO turun -2% YoY. Manajemen TAPG menjelaskan bahwa penurunan volume produksi pada 1Q26 mencerminkan pola musiman produksi sawit yang lebih rendah pada paruh pertama tahun, sebelum meningkat secara bertahap pada paruh kedua. Manajemen pun mempertahankan guidance untuk 2026, dengan target produksi naik +10% YoY. Dari sisi harga, harga CPO tetap stabil pada 1Q26.

- $WIIM: Wismilak Inti Makmur mencatat laba bersih Rp148 M pada 1Q26 (+102% YoY, +10% QoQ). Kenaikan laba bersih secara tahunan pada 1Q26 didukung oleh: 1) ekspansi margin laba kotor menjadi 23,6% (vs. 1Q25: 22,1%, 4Q25: 22,9%); dan 2) kenaikan pendapatan sebesar +18% YoY. Margin laba kotor pada 1Q26 merupakan margin kuartalan yang tertinggi sejak 1Q24, didukung oleh penurunan biaya bahan baku dan pembantu (-5% YoY) meski biaya cukai naik +21% YoY. Selain itu, margin laba usaha pada 1Q26 juga merupakan yang tertinggi sejak 3Q23, seiring penurunan opex (-6% YoY). Sementara itu, pendapatan didukung oleh kenaikan penjualan dari segmen SKM (+40% YoY), di tengah penurunan penjualan SKT (-15% YoY) dan filter (-12% YoY).

- $AMMN: Amman Mineral Internasional mengatakan bahwa izin ekspor konsentrat selama 6 bulan hingga 480.000 dmt yang diperoleh perseroan pada 31 Oktober 2025 akan berakhir pada bulan ini dan perseroan berkomitmen mematuhi kebijakan hilirisasi mineral pemerintah. AMMN juga menjelaskan akan memprioritaskan penjualan emas di pasar domestik untuk meredam dampak tarif bea ekspor 7,5–10% untuk produk minted bars. Terkait ekspansi pabrik konsentrator yang ditargetkan rampung pada 3Q26, AMMN menjelaskan bahwa ekspansi tersebut akan menambah total produksi konsentrat perseroan selama 2026 dari 500.000 dmt menjadi 900.000 dmt, bergantung pada kemajuan commissioning yang dijadwalkan berlangsung pada Juli 2026.

- $ULTJ: Ultrajaya Milk Industry & Trading Company mencatat laba bersih Rp496 M pada 1Q26 (+36% YoY, +26% QoQ), didorong oleh pertumbuhan pendapatan yang kuat dan normalisasi beban A&P secara tahunan. Pendapatan tumbuh +22% YoY menjadi ~Rp2,8 T, melanjutkan tren pemulihan yang dimulai sejak 3Q25, setelah tertekan pada 1H25 (vs. 1Q25: +0,6% YoY, 2Q25: -16% YoY). Margin laba kotor sedikit turun ke level 34,1% (vs. 1Q25: 34,7%) seiring kenaikan biaya bahan baku langsung sebesar +29% YoY. Sementara itu, margin laba usaha naik ke level 21,1% (vs. 1Q25: 17,3%, 4Q25: 19,5%), didukung oleh penurunan biaya A&P (-32% YoY) yang kini memiliki porsi 4,3% terhadap pendapatan (vs. 1Q25: 7,7% pendapatan).

- $CMRY: ️Cisarua Mountain Dairy mencatat laba bersih Rp555 M pada 1Q26 (+16% YoY, +29% QoQ), relatif sejalan dengan ekspektasi karena setara 25% estimasi 2026F konsensus. Pertumbuhan laba bersih utamanya ditopang pertumbuhan topline solid dengan pendapatan naik +28% YoY, melampaui target 2026 dari manajemen di kisaran +10–15% YoY. Pertumbuhan pendapatan ditopang oleh kedua segmen: ‘dairy products’ tumbuh +52% YoY dan ‘consumer foods’ tumbuh +15% YoY. Margin laba kotor pada 1Q26 turun ke level 43,2% (vs. 1Q25: 44,5%, 4Q25: 44,9%) seiring lonjakan biaya bahan baku dan kemasan (+34% YoY), meski masih berada dalam rentang atas guidance 2026 di kisaran 40–44%. Margin laba usaha secara tahunan relatif stabil di 20,2% (vs. 1Q25: 20,7%, 4Q25: 16,7%) seiring pertumbuhan opex yang lebih rendah dibandingkan pertumbuhan topline. Pertumbuhan laba bersih terdilusi oleh penurunan net finance income, seiring berkurangnya unrealized gain atas selisih kurs.

- $MIDI: Midi Utama Indonesia mencatat laba bersih Rp266 M pada 1Q26 (+39% YoY, +32% QoQ), melampaui ekspektasi (31% dari estimasi 2026F konsensus). Pertumbuhan laba bersih secara tahunan secara signifikan didorong oleh hilangnya beban kerugian dari Lawson pasca–divestasi pada Mei 2025. Sebagai perbandingan, laba bersih MIDI yang mengecualikan Lawson pada 1Q25 mencapai Rp230 M, yang jika dibandingkan dengan realisasi 1Q26 mengindikasikan pertumbuhan laba bersih +15,2% YoY. Secara operasional, pendapatan pada 1Q26 tumbuh +6% YoY, setara 26% estimasi 2026F konsensus, ditopang oleh pertumbuhan SSSG +4,64% YoY yang relatif sejalan dengan perkiraan manajemen untuk SSSG 1Q26 di level mid–single digit. Pertumbuhan SSSG pada 1Q26 turut didukung oleh pergeseran seasonality Lebaran yang seluruhnya jatuh pada periode tersebut. Margin laba kotor turun ke level 24,9% (vs. 1Q25: 26,3%, 4Q25: 27%), seiring penurunan margin segmen ‘food’ ke 22,1% (vs. 1Q25: 23,6%) yang berkontribusi 60% terhadap total penjualan. Di sisi lain, margin laba usaha naik ke level 5,8% (vs. 1Q25: 4,4%, 4Q25: 3,7%), didukung oleh efisiensi biaya SG&A yang turun signifikan ke level 20% terhadap penjualan (vs. 1Q25: 22,7%, 4Q25: 24%).

- $ERAL: Sinar Eka Selaras mencatat laba bersih Rp44 M pada 1Q26 (+4% YoY, -1% QoQ). Meski pendapatan pada 1Q26 tumbuh signifikan +24% YoY dan margin laba kotor naik ke 18,7% (vs. 1Q25: 16,4%, 4Q25: 14,8%), laba bersih hanya tumbuh moderat karena tekanan dari peningkatan SG&A seiring ekspansi. Secara segmen, pertumbuhan pendapatan ditopang oleh segmen ‘fashion apparel’ (+55% YoY) dan ‘cellular phones & tablet’ (+93% YoY), sementara pendapatan segmen ‘accessories & IoT’ dan ‘automotive’ masing–masing terkoreksi -20% YoY dan -42% QoQ. Kami menilai bahwa penurunan penjualan segmen ‘automotive’ kemungkinan lebih disebabkan oleh timing revenue recognition dibandingkan pelemahan permintaan secara struktural. Margin laba kotor naik ke level 18,7%, didukung oleh peningkatan margin segmen ‘accessories & IoT’ ke level 15% (vs. 1Q25: 11%) dan ‘fashion apparel’ ke level 43,7% (vs. 1Q25: 41,9%). Meski kenaikan margin laba kotor cukup signifikan, margin laba usaha secara tahunan pada 1Q26 hanya sedikit meningkat ke level 4,6% (vs. 1Q25: 4,2%, 4Q25: 2,9%) di tengah kenaikan beban SG&A yang kini memiliki porsi 14,9% terhadap pendapatan (vs. 1Q25: 12,5%), seiring pertumbuhan biaya promosi dan gaji di tengah ekspansi.

- $BLUE: Berkah Prima Perkasa mengumumkan akan mengakuisisi 99% saham di PT Huaan Mining Engineering dari Huating Investment Singapore Pte. Ltd. senilai Rp111,4 M. PT Huaan Mining Engineering sendiri bergerak di jasa penunjang pertambangan, di mana akuisisi ini merupakan bagian dari transformasi BLUE menjadi perusahaan holding di sektor jasa pertambangan seiring rencana pembelian 80% saham perseroan oleh Dragonmine Mining (Hong Kong) Ltd. Selain itu, BLUE mengumumkan akan melepas seluruh unit usaha existing senilai Rp96,1 M ke PT Bintang Lintas Usaha dan menjual 2 bidang tanah di kawasan PIK 2 senilai Rp19 M ke PT Artha Integra Indonesia, di mana kedua entitas pembeli tersebut dikendalikan oleh kelompok pengendali BLUE sebelumnya. Rencana ini akan dibahas dalam RUPSLB dan RUPSLB independen pada 4 Juni 2026.

- ️$WBSA: BSA Logistics Indonesia menandatangani perjanjian untuk mengakuisisi PT Bermuda Inovasi Logistik senilai Rp215 M dari PT Bermuda Nusantara Logistik. Rencana transaksi ini ditujukan untuk mengonsolidasikan layanan angkutan laut ke dalam portofolio jasa perseroan, di mana PT Bermuda Inovasi Logistik memiliki anak usaha bernama PT Beruang Maritim Indonesia yang bergerak di bidang pelayaran dan angkutan laut. Rencana transaksi ini bersifat afiliasi karena WBSA dan PT Bermuda Nusantara Logistik memiliki ultimate beneficial owner yang sama, yakni Andree dan Edwin Wibowo. Rencana transaksi ini akan dibahas dalam RUPSLB pada 5 Juni 2026.

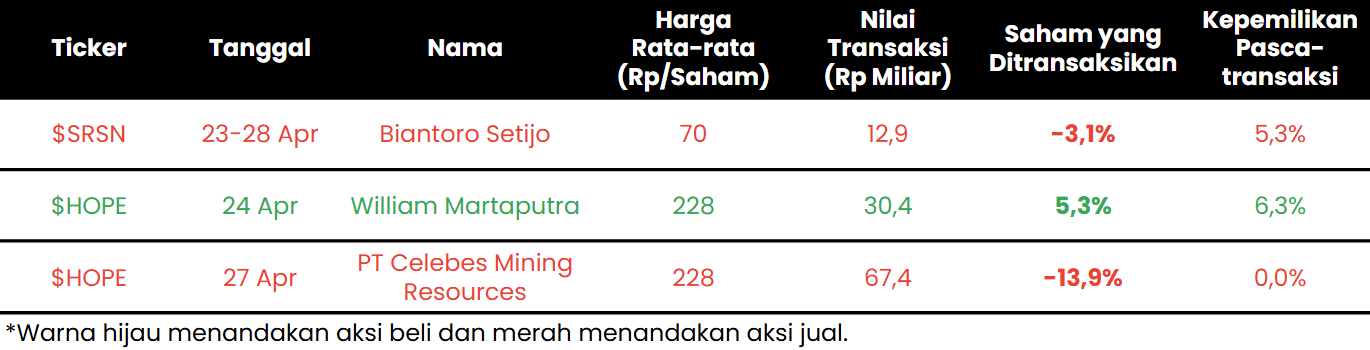

🔎 Insider Transactions

Top Gainer 🔥

$KPIG $KPIG |  $ARTO $ARTO |  $IMPC $IMPC |  $UNVR $UNVR |

| +9,17% | +7,95% | +7,44% | +6,06% |

Top Loser 🤕

$TPIA $TPIA |  $ANTM $ANTM |  $BRPT $BRPT |  $ARCI $ARCI |

| -4,50% | -3,96% | -2,99% | -2,79% |

🔥 Hal lain yang lagi hot yang perlu kamu ketahui…

- Presiden Donald Trump pada Selasa (28/4) mengeklaim bahwa Iran telah meminta AS untuk mencabut blokade di Selat Hormuz agar pengiriman minyak dan gas dapat dibuka sesegera mungkin. Pernyataan Trump muncul setelah dirinya mengadakan pertemuan dengan tim keamanan nasional AS guna membahas proposal Iran untuk mengakhiri perang. Iran belum menanggapi klaim Trump ini, di mana sebelumnya Iran menegaskan bahwa negosiasi untuk mengakhiri perang tidak akan berlanjut selama AS masih memblokade Selat Hormuz. CNN melaporkan para mediator di Pakistan memperkirakan bahwa Iran akan mengajukan proposal revisi untuk mengakhiri perang dalam beberapa hari ke depan.

- Zhejiang Huayou Cobalt mengumumkan pada Selasa (28/4) bahwa smelter HPAL–nya di Indonesia, PT Huafei Nickel Cobalt, akan menghentikan beberapa jalur produksi secara sementara mulai 1 Mei 2026 seiring lonjakan harga sulfur. Penghentian produksi ini akan memangkas sekitar setengah dari output smelter HPAL tersebut, menurut laporan Reuters. Huayou tidak merinci berapa lama penghentian produksi di smelter HPAL tersebut akan berlangsung. Sebelumnya, Reuters melaporkan pada pertengahan April 2026 bahwa lonjakan harga sulfur belakangan ini — yang disebabkan oleh gangguan pasokan akibat perang Iran — telah menekan margin smelter HPAL di Indonesia dan memaksa beberapa perusahaan untuk mengurangi produksi mixed hydroxide precipitate (MHP) setidaknya -10% sejak Maret 2026. Selain Huayou, Reuters melaporkan bahwa fasilitas smelter HPAL yang terdampak termasuk milik Lygend Resources dan Tsingshan Group. Timur Tengah sendiri menghasilkan ~25% pasokan sulfur global dan ~75% pasokan sulfur Indonesia, menurut laporan Reuters.

- Uni Emirat Arab pada Selasa (28/4) mengumumkan akan keluar dari organisasi negara eksportir minyak, OPEC, mulai 1 Mei 2026. Reuters melaporkan bahwa keluarnya Uni Emirat Arab — yang merupakan salah satu produsen terbesar dalam OPEC — berpotensi melemahkan kontrol OPEC terhadap pasokan minyak global, serta meningkatkan ketegangan antara Uni Emirat Arab dan Arab Saudi selaku pemimpin OPEC. Dengan keluar dari OPEC, Uni Emirat Arab dapat meningkatkan produksi minyaknya ketika jalur perdagangan minyak di Timur Tengah kembali pulih, serta tidak lagi terikat kuota produksi OPEC. Menteri Energi Uni Emirat Arab, Suhail Mohamed al–Mazrouei, mengatakan kepada Reuters bahwa keputusan untuk keluar dari OPEC diambil setelah mempertimbangkan kebijakan produksi Uni Emirat Arab pada saat ini dan masa depan.

- Presiden Prabowo Subianto pada Rabu (29/4) meresmikan groundbreaking 13 proyek hilirisasi baru senilai total Rp116 T guna mengurangi ketergantungan impor negara di sektor energi, mineral, dan pertanian. Beberapa proyek tersebut antara lain: 1) pembangunan unit kilang bensin di fasilitas Dumai dan Cilacap yang dioperasikan Pertamina, dengan kapasitas gabungan 62.000 barel minyak per hari; 2) pembangunan 3 fasilitas penyimpanan bahan bakar oleh Pertamina di Kalimantan Timur, Papua, dan Nusa Tenggara Timur dengan kapasitas gabungan 153.000 kiloliter; 3) pembangunan fasilitas pengolahan dimethyl ether (DME) dari batu bara oleh MIND ID dan Pertamina di Sumatera Selatan dengan kapasitas produksi tahunan sebesar 1,4 juta ton, yang ditujukan untuk menggantikan sebagian impor LPG; 4) Krakatau Steel ($KRAS) dan para mitranya akan membangun pabrik stainless steel berbasis nikel di Sulawesi Tengah dengan kapasitas produksi tahunan 1,2 juta ton serta pabrik carbon steel slab dengan kapasitas 1,5 juta ton per tahun di Cilegon; 5) PT Perkebunan Nusantara akan membangun fasilitas untuk memproduksi produk oleofood dan biodiesel di Sumatera Utara; dan 6) pengembangan fasilitas brass mill, brass cup, dan manufaktur logam mulia oleh PT Pindad dan MIND ID di kawasan industri JIIPE Gresik milik AKR Corporindo ($AKRA).

- Bloomberg melaporkan bahwa PT Pertamina New & Renewable Energy (NRE) pada 27 April 2026 menandatangani 3 nota kesepahaman terkait proyek pengembangan infrastruktur produksi bioetanol: 1) PT Pertamina NRE, PTPN III, dan Medco Energi Internasional ($MEDC) menandatangani nota kesepahaman untuk mengembangkan pabrik bioetanol di Lampung dengan bahan baku dari beberapa komoditas, termasuk singkong; 2) PT Pertamina NRE dan PTPN III menandatangani nota kesepahaman untuk membangun pabrik bioetanol di Bone, Sulawesi Selatan, dengan bahan baku singkong, jagung, dan tebu; dan 3) PT Pertamina NRE dan PT Sinergi Gula Nusantara menandatangani nota kesepahaman untuk mengembangkan pabrik bioetanol berbasis molase.

- Adi Sarana Armada ($ASSA) mencatat laba bersih Rp99 M pada 1Q26 (-3% YoY, +43% QoQ), di bawah ekspektasi karena hanya setara 20% estimasi 2026F konsensus (vs. 1Q25: 24% laba bersih 2025). Tekanan pada laba bersih 1Q26, utamanya disebabkan oleh adanya lonjakan pada opex dan penurunan kontribusi pendapatan operasi lainnya. Secara operasional, laba usaha pada 1Q26 tercatat flat sebesar Rp231 M (+0% YoY, +13% QoQ), dengan margin laba usaha turun ke level 15% (vs. 1Q25: 16,7%, 4Q25: 12,9%). Hal ini disebabkan oleh kenaikan opex sebesar +24% YoY, utamanya didorong oleh peningkatan biaya gaji dan tunjangan (+39% YoY). Selain opex, tekanan pada laba bersih juga disebabkan oleh penurunan kontribusi pendapatan operasi lainnya sebesar -59% YoY menjadi Rp8 M (vs. 1Q25: Rp19 M, 4Q25: Rp4 M).

- Pelayaran Nasional Ekalya Purnamasari ($ELPI) mendapatkan fasilitas kredit investasi hingga Rp100 M dari PT Bank Shinhan Indonesia untuk pengadaan kapal fast crew boats baru. Fasilitas tersebut memiliki jangka waktu 78 bulan dengan bunga compounded IndoNIA 3 bulan + margin. Dalam keterbukaan informasi terpisah, ELPI mengumumkan telah mengakuisisi sisa 1% saham di PT ELPI Trans Cargo dari PT Kreasi Cipta Timur senilai Rp321 juta, sehingga kepemilikan perseroan di PT ELPI Trans Cargo naik dari 99% menjadi 100%.

- Bank Ina Perdana ($BINA) berencana menggelar private placement hingga 80 juta saham baru dengan efek dilusi hingga 1,29%. Seluruh saham akan diambil oleh PT Indoperkasa Suksesjaya Reasuransi selaku pihak afiliasi, sementara perolehan dana ditujukan untuk memperkuat struktur permodalan dalam rangka pengembangan bisnis. Rencana ini akan dibahas dalam RUPS independen pada 5 Juni 2026.

- Kementerian Perhubungan melakukan inspeksi mendadak ke pool taksi Xanh SM (Green SM) di Bekasi pada Selasa (28/4) malam. Inspeksi ini dilakukan setelah salah satu armadanya dikaitkan dengan kecelakaan kereta api di Stasiun Bekasi Timur pada Senin (27/8) malam. Direktur Jenderal Kementerian Perhubungan, Aan Suhanan, mengatakan bahwa inspeksi dilakukan untuk memastikan bahwa perusahaan tersebut telah menjalankan sistem manajemen keselamatan perusahaan angkutan umum sesuai ketentuan. Antara melaporkan bahwa hasil audit dan inspeksi ini akan menjadi dasar pemberian rekomendasi, baik berupa perbaikan sistem keselamatan maupun sanksi administratif jika ditemukan pelanggaran. Sanksi tersebut dapat berupa teguran tertulis, pembekuan izin, hingga pencabutan izin sesuai tingkat pelanggaran.

🚦 Asing Tidak Selalu Benar, Lokal Tidak Selalu Salah

“Asing bisa salah, lokal juga bisa benar.” — VarelJoanK

Kutipan menarik dari komunitas Stockbit minggu ini

Banyak investor ritel cenderung menganggap pergerakan investor asing sebagai acuan utama dalam mengambil keputusan, seolah mereka selalu lebih pintar dan tahu lebih dulu arah pasar. Dalam tulisannya, Stockbitor VarelJoanK menekankan bahwa anggapan tersebut tidak selalu benar, karena dalam banyak kasus justru investor asing baru masuk setelah harga sudah naik signifikan, sementara fase murah sering kali dilewati. Hal ini menunjukkan bahwa pasar bukan tentang siapa yang lebih pintar, melainkan tentang ketajaman analisa, keyakinan, serta disiplin dalam menjalankan strategi. Oleh karena itu, investor tidak perlu mendewakan asing maupun meremehkan diri sendiri, melainkan fokus memahami apa yang dibeli dan berpegang pada proses agar hasil dapat mengikuti seiring waktu.

|

|

|

|

|

|

Disclaimer:

Konten ini ditulis oleh PT Stockbit Karya Indonesia (“Stockbit”), perusahaan media ekonomi dan keuangan yang menghadirkan berita, analisis, dan insight tentang dunia bisnis, investasi, dan kebijakan ekonomi, khususnya yang terkait Pasar Modal.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing–masing nasabah.

Domain resmi Stockbit adalah https://stockbit.com/ dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri @Stockbit.com.

Semua pemberian Informasi Rahasia kepada pihak–pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak–pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.