Daily Market Performance 🚀

IHSG IHSG |  Foreign Flow Foreign Flow |  Kurs USD/IDR Kurs USD/IDR |  Gold Gold |

| 6.858,9 -0,68% | -Rp931,9 miliar | 17.500 +0,51% | 4.703 -0,54% |

Oil Oil |  Coal Coal |  CPO CPO |  Nickel Nickel |

| 107,5 +3,12% | 130,9 -0,68% | 4.483 -0,73% | 19.253 +1,91% |

👋 Stockbitor!

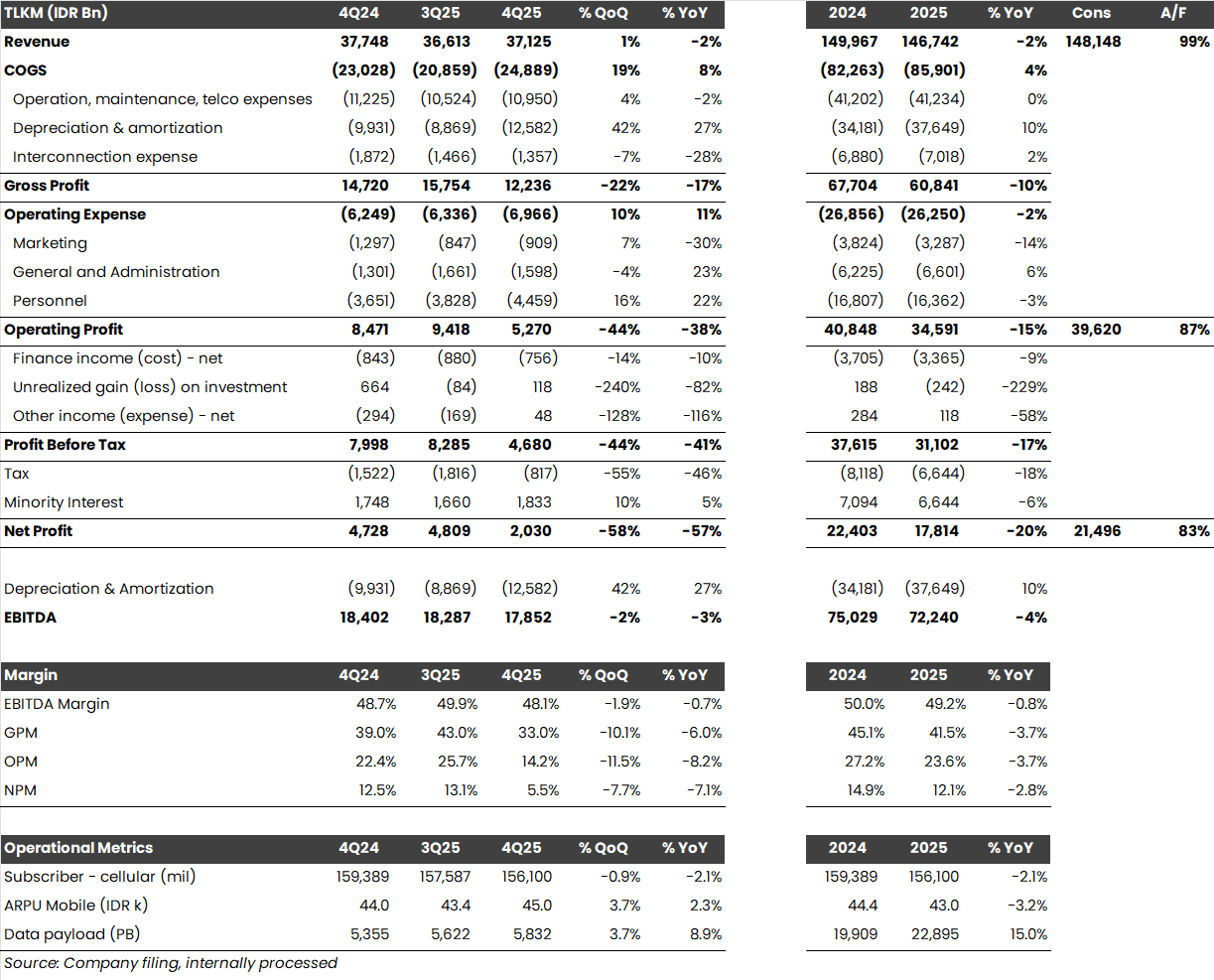

Telkom Indonesia ($TLKM) mencatat laba bersih Rp2 T pada 4Q25 (-57% YoY, -58% QoQ). Hasil ini membuat laba bersih selama 2025 menjadi Rp17,8 T (-20% YoY), di bawah ekspektasi karena hanya setara 83% estimasi 2025F konsensus.

Penurunan laba bersih pada 4Q25 utamanya ditekan oleh kenaikan beban depresiasi dan amortisasi (+27% YoY, +42% QoQ) akibat percepatan depresiasi, serta meningkatnya beban personel (+22% YoY, +16% QoQ) seiring implementasi early retirement program. Hasil ini membuat laba usaha selama 2025 turun -15% YoY seiring menyusutnya margin laba usaha ke level 23,6% (vs. 2024: 27,2%). Meski demikian, realisasi kinerja TLKM selama 2025 sesuai dengan guidance 2025 yang telah direvisi manajemen, di mana perseroan menargetkan pendapatan sedikit terkontraksi dan EBITA margin di sekitar level 50%.

- Perbaikan ARPU Terus Berlanjut, Jumlah Pelanggan Relatif Stabil

Perbaikan kinerja untuk Telkomsel (segmen B2C) terus berlanjut pada 4Q25, dengan pendapatan Telkomsel naik secara kuartalan menjadi Rp27,9 T (-0,7% YoY, +1,5% QoQ). Kenaikan pendapatan pada 4Q25 didorong oleh kenaikan ARPU ke level Rp45 ribu (+2,2% YoY, +3,6% QoQ), sejalan dengan kenaikan ARPU pada industri telekomunikasi yang didorong oleh berlanjutnya perbaikan dalam persaingan harga di industri. Kenaikan ARPU pada 4Q25 diikuti oleh jumlah pelanggan yang relatif stabil di level 156,1 juta (-2,1% YoY, -1% QoQ). Manajemen optimis bahwa masih terdapat ruang untuk melanjutkan kenaikan ARPU pada beberapa kuartal ke depan.

Dari sisi operasional, laba usaha pada 4Q25 turun menjadi ~Rp5,2 T (-38% YoY, -44% QoQ), dengan margin laba usaha turun ke level 14,2% (vs. 4Q24: 22,4%, 3Q25: 25,7%). Penurunan ini utamanya disebabkan oleh kenaikan beban depresiasi dan amortisasi akibat percepatan depresiasi pada beberapa aset, serta peningkatan beban personel seiring early retirement program. Dalam earnings call pada Selasa (12/5), manajemen TLKM menjelaskan bahwa percepatan depresiasi disebabkan oleh perubahan kebijakan akuntansi, di mana TLKM melakukan reklasifikasi serta perubahan masa manfaat ekonomis pada aset drop cable dan beberapa aset network lainnya, dari 25 tahun menjadi sekitar 5–10 tahun. Langkah ini diharapkan dapat mencerminkan praktik akuntansi yang lebih tepat dan selaras dengan standar industri. Perubahan ini juga akan mencerminkan valuasi aset yang lebih representatif dalam proses spin–off aset fiber dari TLKM ke PT Telkom Infrastruktur Indonesia (Infranexia).

- Outlook: Dividen Tahun Buku 2025 & Proses Streamlining

Dalam earnings call , manajemen TLKM mengatakan bahwa pembagian dividen tahun buku 2025 setidaknya akan berada pada level yang sama dengan tahun buku 2024.

Terkait proses streamlining, TLKM telah menandatangani perjanjian penjualan saham bersyarat terkait kepemilikan di AdMedika dan TelkoMedika pada Maret 2026. Sementara itu, proses spin–off aset fiber ke Infranexia ditargetkan rampung pada 3Q26. Manajemen juga menyebut tengah mengeksplorasi opsi untuk memasukkan aset fiber dari BUMN lain, meski hingga kini belum terdapat keputusan final terkait rencana tersebut.

Key Takeaway

Pemulihan pendapatan TLKM mulai terlihat pada 4Q25, didorong oleh berlanjutnya ekspansi ARPU di tengah jumlah pelanggan yang relatif stabil. Manajemen TLKM juga optimistis bahwa kenaikan ARPU dapat dilanjutkan selama 2026. Namun, perbaikan pendapatan tersebut berpeluang mendapat tekanan dari kenaikan beban depresiasi, seiring perubahan masa manfaat ekonomis pada beberapa aset existing dan aset baru. Ke depan, manajemen telah memberikan guidance 2026, dengan target pertumbuhan pendapatan sekitar +1–3% YoY, normalized EBITDA margin > 50%, serta capex–to–revenue ratio sekitar 17–19%. Dengan mempertimbangkan transformasi internal TLKM yang sedang berlangsung — seperti streamlining, proses value unlocking, dan transisi dari holding–operating company ke strategic holding — kami menilai TLKM berpeluang untuk memenuhi guidance 2026.

Selain itu, pembagian dividen untuk tahun buku 2025 juga dapat menjadi katalis untuk harga saham TLKM secara jangka pendek. Dengan mengasumsikan pembagian dividen per saham yang sama dengan tahun buku 2024 di ~Rp212/saham, jumlah tersebut mengindikasikan dividend yield ~7,2% per Selasa (12/5).

💉 ISAT Inbreng Aset Fiber Optik Senilai Rp2,5 T ke PT Infra Fiber Teknologi

- $ISAT: Indosat bersama anak usahanya, PT Aplikanusa Lintasarta, mengumumkan telah melakukan penambahan modal ke dalam PT Infra Fiber Teknologi dengan cara inbreng aset fiber optik yang terdiri atas backbone, access, dan domestic subsea. Nilai buku aset yang diinbrengkan mencapai ~Rp2,5 T, setara 34,2% nilai ekuitas perseroan. Setelah transaksi ini, ISAT dan Lintasarta berencana melakukan divestasi saham mereka di PT Infra Fiber Teknologi kepada PT Ainfrastruktur Indonesia Raya selaku investor ketiga, tetapi perseroan belum merinci porsi saham yang akan didivestasikan maupun nilai transaksinya. Transaksi ini merupakan bagian dari rencana co–investment aset fiber milik ISAT dan Lintasarta yang diumumkan pada Desember 2025 dan diamandemen pada Mei 2026.

- $GOTO: GoTo Gojek Tokopedia berencana melaksanakan buyback saham dengan alokasi dana hingga Rp3,5 T pada periode 19 Juni 2026–18 Juni 2027. Perkiraan jumlah saham yang akan dibeli kembali tidak akan melebihi 10% dari modal ditempatkan dan disetor perseroan, termasuk saham treasuri yang dimiliki perseroan saat ini yang mencapai 3,3% dari seluruh modal ditempatkan dan disetor per 30 April 2026. Rencana ini akan dibahas dalam RUPS pada 18 Juni 2026.

- $ASII: Astra International mencatat penjualan wholesales mobil sebanyak 41.752 unit pada April 2026 (+55% YoY, +46% MoM), dibandingkan realisasi seindustri +55% YoY/+32% MoM, sehingga market share ASII mencapai 51,7% pada April 2026 (vs. Apr 2025: 51,8%, Mar 2026: 46,8%). Peningkatan wholesales ASII pada April 2026 didukung oleh penjualan Toyota+Lexus (+59% YoY, +43% MoM) maupun Daihatsu (+51% YoY, +50% MoM). Secara kumulatif, penjualan wholesales mobil ASII selama 4M26 mencapai 143.365 unit (+4% YoY), dengan market share turun ke level 49,5% (vs. 4M25: 53,5%).

- $ITMG: Indo Tambangraya Megah mencatat laba bersih US$55 juta pada 1Q26 (-9% QoQ, -16% YoY), setara 21% estimasi 2026F konsensus. Kami menilai hasil tersebut masih sejalan dengan ekspektasi konsensus, dengan asumsi pemerintah menerima banding ITMG atas pemangkasan kuota produksi RKAB 2026 pada pertengahan tahun ini serta tidak menerapkan bea ekspor batu bara. Penurunan laba bersih secara kuartalan pada 1Q26 utamanya ditekan oleh penurunan pendapatan dan margin laba kotor. Pendapatan turun -3% QoQ akibat penurunan volume penjualan -7% QoQ, yang dipengaruhi oleh efek seasonality berupa curah hujan tinggi. Adapun harga jual rata–rata naik +5% QoQ seiring meningkatnya kontribusi pendapatan dari pasar ekspor menjadi 85% dari total pendapatan (vs. 4Q25: 82% dari total pendapatan). Penurunan volume penjualan yang lebih moderat dibandingkan volume produksi menyebabkan terjadinya penyusutan persediaan, sehingga menekan margin laba kotor turun ke level 27% pada 1Q26 (vs. 4Q25: 30%). Margin laba kotor juga ikut tertekan oleh kenaikan stripping ratio ke level 10,4x (vs. 4Q25: 9,3x), yang meningkatkan mining cost/ton sebesar +17% QoQ. Secara tahunan, laba bersih 1Q26 tertekan oleh penurunan margin laba kotor (-140 bps YoY) dan kenaikan effective tax rate (32%, vs. 1Q25: 22%), meski pendapatan naik +3% YoY.

- $ELPI: Pelayaran Nasional Ekalya Purnamasari mengumumkan bahwa perseroan telah menjual 57,5% kepemilikan di PT ELPI Trans Cargo kepada anak usaha Chandra Daya Investasi ($CDIA), PT Chandra Shipping International. Total nilai nominal saham yang dialihkan adalah Rp17,25 M. Setelah transaksi ini, PT Chandra Shipping International menjadi pengendali di PT ELPI Trans Cargo. Sementara itu, porsi kepemilikan ELPI di PT ELPI Trans Cargo turun menjadi 42,5%, sehingga PT ELPI Trans Cargo tidak lagi terkonsolidasi ke dalam ELPI. ELPI menjelaskan bahwa transaksi ini akan memberikan dukungan terhadap kelangsungan usaha PT ELPI Trans Cargo, khususnya dalam pengembangan bisnis di sektor jasa offshore.

- $INTP: Indocement Tunggal Prakarsa mencatat kenaikan volume penjualan semen sebesar +35% YoY pada April 2026, seiring pergeseran libur Lebaran. Mengesampingkan pergeseran seasonality, volume penjualan semen INTP pada periode Maret–April 2026 tetap naik +11% YoY, meski market share selama 4M26 turun ke level 28% (vs. 4M25: 29,7%, 1Q26: 28%). Dari segi segmentasi, volume penjualan semen kantong (bag) naik +11% YoY pada periode Maret–April 2026, sementara penjualan semen curah (bulk) naik +12% YoY. Manajemen INTP mengatakan bahwa penurunan market share terjadi seiring inisiatif manajemen untuk meningkatkan harga penjualan di luar Pulau Jawa pada Maret serta di Pulau Jawa dan luar Pulau Jawa pada April 2026. Hal ini dilakukan untuk pass through kenaikan biaya produksi dan distribusi di tengah kenaikan energi dan pelemahan nilai tukar rupiah.

- $JPFA: Japfa Comfeed Indonesia mengumumkan akan mengalihkan seluruh saham treasuri perseroan sebanyak ~98,9 juta saham atau setara 0,84% modal ditempatkan dan disetor kepada pengendali perseroan, Japfa Pte. Ltd. Pengalihan saham treasuri tersebut akan dilakukan pada periode 20–26 Mei 2026. JPFA tidak merinci harga pengalihan dalam rencana transaksi tersebut.

- $POWR: Cikarang Listrindo akan membagikan dividen final tahun buku 2025 senilai ~US$45,2 juta atau ~Rp49,5/saham, mengindikasikan dividend yield ~6,5% per Selasa (12/5). Cum dividen final di pasar reguler dan negosiasi pada 20 Mei 2026, sementara pembayaran pada 5 Juni 2026. Sebelumnya, POWR telah membagikan dividen interim tahun buku 2025 senilai ~Rp24,2/saham pada Desember 2025, sehingga total dividend payout ratio tahun buku 2025 mencapai ~95% (vs. 2024: ~96%).

- $MARK: Mark Dynamics lndonesia akan membagikan dividen Rp50/saham yang terdiri dari dividen final tahun buku 2025 senilai Rp30/saham dan dividen dari laba ditahan hingga tahun buku 2024 senilai Rp20/saham. Jumlah dividen final dan dividen dari laba ditahan tersebut mengindikasikan dividend yield ~5,7% per Selasa (12/5). Cum dividen di pasar reguler dan negosiasi pada 19 Mei 2026, sementara pembayaran pada 10 Juni 2026. Sebelumnya, MARK telah membagikan dividen interim tahun buku 2025 pada Agustus 2025 dan November 2025 masing–masing senilai Rp20/saham.

Top Gainer 🔥

$BRPT $BRPT |  $PTRO $PTRO |  $ISAT $ISAT |  $BUVA $BUVA |

| +14,86% | +9,25% | +7,80% | +6,97% |

Top Loser 🤕

$CUAN $CUAN |  $IMPC $IMPC |  $BREN $BREN |  $AMRT $AMRT |

| -8,25% | -7,11% | -4,75% | -4,71% |

🔥 Hal lain yang lagi hot yang perlu kamu ketahui…

- MSCI akan mengumumkan index review pada Selasa (12/5) waktu setempat atau besok, Rabu (13/5), waktu Indonesia. Dalam update untuk pasar Indonesia sebelumnya, MSCI mengumumkan masih akan membekukan pasar Indonesia dalam pengumuman index review Mei 2026, yang mencakup: 1) kenaikan Foreign Inclusion Factor (FIF) dan Number of Shares (NOS); 2) penambahan ke MSCI Investable Market Indexes (IMI); serta 3) migrasi ke atas antar size–segment (misalnya dari Small Cap ke Standard). Meski pasar Indonesia masih dibekukan, MSCI akan menghapus saham–saham yang masuk dalam daftar konsentrasi kepemilikan yang tinggi (high shareholding concentration/HSC), sejalan dengan perlakuan MSCI terhadap saham sejenis di pasar lain. Barito Renewables Energy ($BREN) dan Dian Swastatika Sentosa ($DSSA) hampir dipastikan dikeluarkan dari indeks MSCI karena masuk dalam daftar HSC. Faktor lain yang perlu diperhatikan dalam pengumuman index review MSCI besok adalah potensi penyesuaian free float oleh MSCI menggunakan data kepemilikan >1%, khususnya mengenai bagaimana MSCI mengklasifikasikan berbagai jenis pemegang saham (strategis/korporat vs. non–strategis) dan seberapa besar perubahan free float yang dihasilkan.

- Nilai tukar rupiah terhadap dolar AS ditutup melemah sekitar -0,5% ke level 17.500 pada hari ini, Selasa (12/5), setelah sempat melemah ke level all–time low di 17.525 pada intraday hari ini, menurut data Bloomberg. Pelemahan rupiah terjadi seiring bertahannya harga minyak di atas level US$100/barrel akibat gagalnya AS dan Iran dalam mencapai kesepakatan untuk mengakhiri perang, yang menyebabkan gangguan pasokan melalui Selat Hormuz masih berlangsung.

- Presiden Donald Trump mengatakan pada Senin (11/5) bahwa gencatan senjata dengan Iran berada dalam tekanan, setelah respons Iran terhadap proposal negosiasi AS untuk mengakhiri perang menunjukkan bahwa kedua pihak masih memiliki perbedaan besar dalam sejumlah isu. Iran meminta perang dihentikan untuk seluruh area konflik, termasuk di Lebanon, serta menuntut kompensasi atas kerusakan akibat perang, penghentian blokade laut oleh AS, jaminan tidak adanya serangan lanjutan, serta dimulainya kembali penjualan minyak Iran. Selain itu, Iran menegaskan kedaulatannya atas Selat Hormuz. Trump mengatakan respons Iran mengancam keberlangsungan gencatan senjata yang telah berlaku sejak 7 April 2026. Sementara itu, Ketua Parlemen Iran, Mohammad Baqer Qalibaf, mengatakan Iran siap memberikan respons tegas terhadap setiap “tindakan agresi.”

- Manajemen Indocement Tunggal Prakarsa ($INTP) mencatat bahwa volume penjualan semen seindustri tumbuh +35% YoY pada April 2026, seiring pergeseran libur Lebaran. Mengesampingkan pergeseran seasonality, volume penjualan semen seindustri naik +16% YoY pada periode Maret–April 2026, didukung kenaikan volume penjualan semen kantong (bag) sebesar +17% YoY dan curah (bulk) sebesar +16% YoY.

- Gaikindo mencatat bahwa wholesales mobil nasional pada April 2026 mencapai 80.776 unit (+55% YoY, +31,8% MoM). Hasil ini membuat wholesales mobil nasional selama 4M26 mencapai 289.787 unit (+12,5% YoY), setara 34,1% target 2026 dari Gaikindo (vs. 4M25: 32,1% realisasi 2025).

- Asosiasi Industri Sepeda Motor Indonesia (AISI) mencatat penjualan motor domestik sebesar ~521 ribu unit pada April 2026 (+28,1% YoY, +16% MoM). Realisasi ini membuat penjualan motor domestik selama 4M26 mencapai ~2,1 juta unit (+2,2% YoY), setara 31,9–33,4% target 2026 dari AISI (vs. 4M25: ~33% realisasi 2025).

- Bank Indonesia memperkirakan penjualan ritel pada April 2026 akan terkontraksi -1,9% YoY dan -10% MoM, seiring normalisasi permintaan masyarakat setelah periode Ramadan dan Idulfitri. Pada Maret 2026 sendiri, realisasi penjualan ritel tercatat tumbuh +3,4% YoY dan +10,3% MoM (vs. Februari 2026: +6,5% YoY, +4,1% MoM), lebih tinggi dibandingkan perkiraan Bank Indonesia yang mengestimasikan pertumbuhan +2,4% YoY dan +9,3% MoM.

- Mitra Pack ($PTMP) berencana mendivestasikan 77,19% kepemilikan di Master Print ($PTMR) kepada Deep Source Pte. Ltd. senilai ~Rp128,1 M. Sementara itu, PTMR akan mengalihkan seluruh bisnis bersihnya senilai Rp61,35 M dan 99% kepemilikan di PT Global Putra Kusuma senilai Rp26,9 M kepada PTMP. Dalam keterbukaan informasi terpisah, PTMR mengumumkan rencana akuisisi 49% saham PT Samudera Layar Nusantara senilai ~Rp88,1 M. PT Samudera Layar Nusantara sendiri bergerak di bidang angkutan laut. Seluruh rencana transaksi akan dibahas dalam RUPSLB dan RUPS Independen pada 19 Juni 2026.

- Communication Cable Systems Indonesia ($CCSI) berencana menggelar rights issue hingga ~474,8 juta saham baru dengan efek dilusi hingga 9,27%. Harga pelaksanaan dan rasio belum diumumkan, sementara perolehan dana ditujukan untuk pengembangan usaha dan/atau modal kerja perseroan dan/atau entitas anak. Rencana ini akan dibahas dalam RUPSLB pada 17 Juni 2026.

📜 Teknik Analisa Terbaik Itu Sesuai Psikologi Masing-Masing

“Trading itu bukan agama. Gak ada mazhab paling benar. Gak ada pattern suci yang dijamin cuan selamanya. Market berubah. Psikologi manusia berubah. Yang adaptif hidup, yang keras kepala jadi cerita horor.” — stocksahamharian

Kutipan menarik dari komunitas Stockbit minggu ini

Daripada mengadu siapa yang memiliki analisa saham yang paling solid, setiap investor harus menyadari bahwa mereka akan cocok dengan pendekatan-pendekatan yang berbeda. Psikologi dan profil risiko memang berbeda di setiap kepribadian orang, dan keberagaman ini dalam kategori investor ritel itulah yang juga turut menggerakkan market. Dari tulisannya, Stockbitor stocksahamharian menyarankan satu hal penting: jangan mendasarkan gaya analisa pribadi berdasarkan apa yang dikatakan orang lain adalah gaya analisa terbaik, tanpa fondasi atau alasan pribadi yang jelas. Dengan mempelajari pro dan kontra setiap metode analisa saham, mulai dari fundamental dan teknikal sebagai pengetahuan paling dasar, kita dapat memperluas pengetahuan market kita sekaligus mengasah strategi investasi kita. Baca selengkapnya di sini!

|

|

|

|

|

|

Disclaimer:

Konten ini ditulis oleh PT Stockbit Karya Indonesia (“Stockbit”), perusahaan media ekonomi dan keuangan yang menghadirkan berita, analisis, dan insight tentang dunia bisnis, investasi, dan kebijakan ekonomi, khususnya yang terkait Pasar Modal.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing–masing nasabah.

Domain resmi Stockbit adalah https://stockbit.com/ dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri @Stockbit.com.

Semua pemberian Informasi Rahasia kepada pihak–pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak–pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.