Daily Market Performance 🚀

IHSG IHSG |  Foreign Flow Foreign Flow |  Kurs USD/IDR Kurs USD/IDR |  Gold Gold |

| 8.549 +0,47% | -Rp120,4 miliar | 16.659 -0,01% | 4.295 +0,93% |

Oil Oil |  Coal Coal |  CPO CPO |  Nickel Nickel |

| 63,5 +1,86% | 110,9 +0,86% | 4.093 -0,51% | 14.829 -0,03% |

👋 Stockbitor!

Pantai Indah Kapuk Dua ($PANI) pada Senin (1/12) mengumumkan update terbaru terkait rights issue, berikut rinciannya:

- Perubahan Jadwal

Cum rights di pasar reguler dan negosiasi pada 8 Desember 2025, sementara periode perdagangan dan pelaksanaan rights pada 12–18 Desember 2025.

- Jumlah Saham Ditawarkan dan Harga Pelaksanaan

Jumlah saham baru ditawarkan hingga 1,21 miliar lembar, dibandingkan sebelumnya hingga 1,12 miliar saham. Adapun harga pelaksanaan yang baru ditetapkan sebesar 12.975 rupiah per lembar, dibandingkan keterbukaan informasi sebelumnya di level 15.000 rupiah per lembar. Harga pelaksanaan yang baru tersebut lebih rendah -3,7% dibandingkan harga saham PANI pada penutupan bursa hari Senin (1/12).

- Potensi Dana yang Dihimpun dan Penggunaannya

Potensi dana yang dihimpun bergantung pada 2 skenario/opsi:

- Opsi A: Jika masyarakat tidak melaksanakan rights, jumlah dana yang dapat dihimpun mencapai ~13,8 triliun rupiah dan akan digunakan untuk membeli saham Bangun Kosambi Sukses ($CBDK) sebanyak 37,77%.

- Opsi B: Jika masyarakat melaksanakan setidaknya 68,4% hak yang dimiliki masyarakat, jumlah dana yang dapat dihimpun mencapai ~15,1 triliun rupiah dan akan digunakan untuk membeli saham CBDK sebanyak 41,37%. Sementara itu, jika masyarakat melaksanakan seluruh haknya, jumlah dana yang dapat dihimpun mencapai ~15,7 triliun rupiah dan akan digunakan untuk membeli saham CBDK sebanyak 41,37% serta penyertaan modal pada 3 entitas anak usaha PANI.

Kedua opsi di atas mengimplikasikan harga pembelian CBDK di level 6.450 rupiah per lembar, tidak berubah dibandingkan implikasi harga pada keterbukaan informasi sebelumnya. Rencana penggunaan ini juga sejalan dengan prospektus awal untuk membeli sebanyak–banyaknya 44,1% saham CBDK.

- Rincian Komitmen Pengendali dan Pembeli Siaga

Pengendali PANI, PT Multi Artha Pratama (MAP), akan mengeksekusi 36,21% haknya dengan potensi penambahan sebesar 42,31% haknya. Sebagai perbandingan, keterbukaan informasi sebelumnya hanya menjelaskan bahwa MAP akan mengeksekusi sebagian atau seluruh haknya.

Jika saham yang ditawarkan masih tersisa, BCA Sekuritas dan Trimegah Sekuritas Indonesia ($TRIM) sebagai pembeli siaga berkomitmen membeli hingga 228,7 juta saham baru. Sebelumnya, pembeli siaga tidak dirinci.

- Struktur Pemegang Saham Pasca–Transaksi

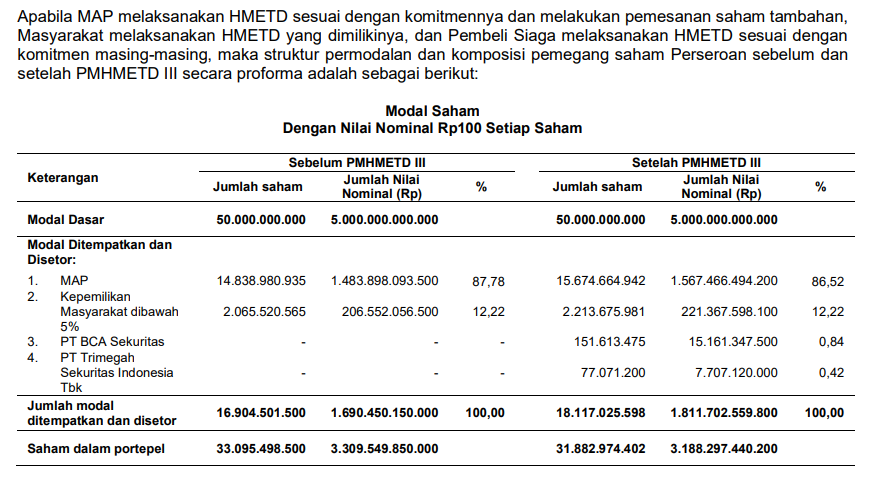

Dengan asumsi MAP melaksanakan rights sesuai dengan komitmennya dan melakukan pemesanan saham tambahan, masyarakat melaksanakan seluruh rights yang dimilikinya, serta pembeli siaga melaksanakan rights sesuai dengan komitmen masing–masing, maka porsi kepemilikan MAP di PANI akan turun dari level saat ini di 87,78% menjadi 86,52% pasca–rights issue (lihat tabel di bawah).

Key Takeaway

Kami mengestimasikan total NAV CBDK saat ini mencapai 146 triliun rupiah, yang mengimplikasikan NAV PANI saat ini dengan kepemilikan 45,9% di CBDK berada di kisaran 286,6 triliun rupiah. Dengan asumsi porsi kepemilikan PANI di CBDK akan naik hingga 87,3% setelah akuisisi, kami mengestimasikan NAV PANI akan naik +21% hingga ke level 347,1 triliun rupiah (lihat tabel di atas). Angka ini tidak berbeda jauh dengan estimasi sebelumnya yang memperkirakan NAV naik ke level 351,1 triliun rupiah atau naik +23%.

Sebagai konteks, saat rights issue pada 2023, PANI menetapkan harga pelaksanaan di atas harga pasar dan pengendali menyatakan akan melaksanakan seluruh haknya sekaligus bertindak sebagai pembeli siaga.

🏦 BBRI 10M25: Laba Bersih Bank Only -10% YoY

- $BBRI: Bank Rakyat Indonesia mencatatkan laba bersih bank only sebesar 4,4 triliun rupiah pada Oktober 2025 (+9% YoY, +9% MoM). Hasil ini membuat laba bersih bank only selama 10M25 mencapai 41,1 triliun rupiah (-10% YoY), setara 73% estimasi 2025F konsolidasi konsensus (vs. 10M24: 76% realisasi 2024 konsolidasi). Peningkatan laba bersih secara tahunan pada Oktober 2025 dikontribusikan oleh penurunan beban provisi (-49% YoY) dan beban pajak (-43% YoY) sementara Pre–Provision Operating Profit (PPOP) turun -28% YoY. Sementara itu, laba bersih selama 10M25 ditekan oleh kenaikan beban provisi (+6% YoY) di tengah penurunan PPOP -6% YoY. Pertumbuhan kredit per Oktober 2025 masih stabil dibandingkan September 2025 di level +5% YoY, berada di bawah guidance konsolidasi 2025 di kisaran +7–9% YoY.

- $BTPS: Bank BTPN Syariah mencatatkan laba bersih bank only sebesar 110 miliar rupiah pada Oktober 2025 (+3% MoM, +33% YoY). Hasil ini membuat laba bersih bank only selama 10M25 mencapai 1,1 triliun rupiah (+27% YoY), melampaui ekspektasi karena setara 85% estimasi konsolidasi 2025F konsensus (vs. 10M24: 80% realisasi konsolidasi tahunan). Sejalan dengan kinerja 9M25, performa laba bersih bank only selama 10M25 didukung oleh penurunan beban provisi (-46% YoY), meskipun Pre–Provision Operating Profit (PPOP) turun -11% YoY akibat pelemahan Net Margin Income (-3% YoY). Namun, Net Margin Income tumbuh +1% MoM pada Oktober 2025 seiring pembiayaan yang naik +2% MoM, menandai pertumbuhan pembiayaan secara bulanan yang pertama sejak April 2025.

- $ERAA: Erajaya Swasembada mencatatkan same store sales growth (SSSG) sebesar +30,5% YoY pada Oktober 2025 (vs. September 2025: -3,5% YoY), sehingga SSSG ERAA selama 10M25 tumbuh +1,2% YoY (vs. 9M25: -1,7% YoY). Sementara itu, Sinar Eka Selaras ($ERAL) mencatatkan SSSG sebesar +19,2% YoY pada Oktober 2025 (vs. September 2025: +5,2% YoY), sehingga SSSG ERAL selama 10M25 tumbuh +14,3% YoY (vs. 9M25: +13,8% YoY). Secara umum, perseroan melihat bahwa sentimen telah membaik dibandingkan bulan sebelumnya — tercermin pada kinerja yang baik di seluruh vertikal — dengan pertumbuhan ditopang oleh peluncuran seri iPhone 17 pada Oktober 2025. Secara konsolidasi, grup Erajaya menambah 35 toko pada Oktober 2025, dengan ERAA membuka 24 toko dan ERAL membuka 5 toko. Penambahan tersebut membuat total toko grup Erajaya menjadi 2.229 unit per Oktober 2025.

- $SMRA: Summarecon Agung melalui entitas usahanya, PT Bali Indah Development dan PT Summarecon Bali Indah, telah menandatangani penjualan saham PT Bukit Permai Properti kepada Bukit Uluwatu Villa ($BUVA) dan PT Nusantara Bali Realti senilai total 536,3 miliar rupiah. Setelah transaksi ini, PT Bali Indah Development dan PT Summarecon Bali Indah tidak lagi menjadi pemegang saham di PT Bukit Permai Properti.

- $RATU: Raharja Energi Cepu mengumumkan bahwa perseroan telah ditetapkan sebagai pemenang dalam proses penjualan atas saham SMS Development Limited, yakni perusahaan yang memiliki 20% hak partisipasi tidak langsung pada Husky–CNOOC Madura Limited selaku operator pengembangan dan produksi gas alam di wilayah Madura. Sehubungan dengan penetapan tersebut, perseroan saat ini belum mengambil keputusan apa pun terkait pelaksanaan transaksi akuisisi, struktur pembiayaan, rencana penyertaan modal, maupun bentuk struktur transaksi lainnya.

- $AMMN: Komisaris Amman Mineral Internasional, Alexander Ramlie, menjual 6,5 juta saham AMMN pada 21 November 2025 dengan harga rata–rata 6.475 rupiah per lembar. Total nilai transaksi mencapai ~42,1 miliar rupiah dan ditujukan untuk penataan kembali jaminan saham. Setelah transaksi ini, porsi kepemilikan langsung Alexander Ramlie di AMMN turun dari 0,358% menjadi 0,349%.

- $HEAL: Direktur Utama Medikaloka Hermina, Yulisar Khiat, membeli ~20,5 juta saham HEAL dengan harga rata–rata ~1.432 rupiah per lembar pada 25–26 November 2025. Total nilai transaksi mencapai ~29,4 miliar rupiah. Setelah transaksi ini, porsi kepemilikan langsung Yulisar Khiat di HEAL naik dari 6,21% menjadi 6,35%.

- $KETR: Pengendali Ketrosden Triasmitra, PT Bahtera Bintang Nusantara, menjual ~28,9 juta saham KETR dengan harga rata–rata ~558 rupiah per lembar pada 25–27 November 2025. Total nilai transaksi mencapai ~16,1 miliar rupiah. Setelah transaksi ini, porsi kepemilikan langsung PT Bahtera Bintang Nusantara di KETR turun dari 4,91% menjadi 3,89%.

- $MORA: Pengendali Mora Telematika Indonesia, PT Candrakarya Multikreasi, menjual ~1,1 miliar saham MORA dengan harga rata–rata 420 rupiah per lembar pada 27 November 2025. Total nilai transaksi mencapai ~480,1 miliar rupiah. Setelah transaksi ini, porsi kepemilikan langsung PT Candrakarya Multikreasi di MORA turun dari 40,83% menjadi 35,99%.

Top Gainer 🔥

$ENRG $ENRG |  $INDY $INDY |  $FILM $FILM |  $JPFA $JPFA |

| +21,32% | +18,86% | +14,51% | +7,79% |

Top Loser 🤕

$CMRY $CMRY |  $PNBN $PNBN |  $PANI $PANI |  $TAPG $TAPG |

| -8,87% | -4,18% | -3,92% | -3,55% |

🔥 Hal lain yang lagi hot yang perlu kamu ketahui…

- Bank Indonesia memproyeksikan pertumbuhan ekonomi Indonesia pada 2026 di kisaran +4,9–5,7% YoY, sedikit lebih tinggi dibandingkan perkiraan sebelumnya pada September 2025 di kisaran +4,7–5,5% YoY. Adapun pertumbuhan kredit perbankan (loan growth) pada 2026 diperkirakan berada di kisaran +8–12% YoY, naik dibandingkan target 2025 di kisaran +8–11% YoY. Sebagai perbandingan, Bank Indonesia pada September 2025 memperkirakan loan growth pada 2026 berkisar +9–12% YoY. Bank Indonesia juga memberikan proyeksi pertumbuhan ekonomi pada 2031, dengan skenario baseline di kisaran +5,6–6,4% dan skenario super optimis di level +6,9–7,7%.

- OPEC+ pada Minggu (30/11) menegaskan kembali rencana penghentian sementara peningkatan produksi selama 1Q26 seiring meningkatnya tanda–tanda surplus di pasar minyak global.

- Gubernur Bank Indonesia, Perry Warjiyo, mengatakan pada Senin (1/12) bahwa pihaknya akan berupaya mendorong nilai tukar rupiah terhadap dolar AS menguat ke level 16.500 atau bahkan 16.400 pada 2026, sembari menegaskan komitmen untuk menjaga stabilitas nilai tukar. Pada Senin (1/12), rupiah diperdagangkan pada level sekitar 16.660 per dolar AS atau melemah sekitar -3,4% sejak awal tahun. Dengan tren pelemahan tersebut, Reuters melaporkan bahwa rupiah menjadi mata uang dengan kinerja terburuk kedua di Asia.

- S&P Global mencatat bahwa Purchasing Managers’ Index (PMI) manufaktur Indonesia naik ke level 53,3 pada November 2025 (vs. Oktober 2025: 51,2), menandai ekspansi aktivitas pabrik dalam 4 bulan beruntun. Hasil ini didorong oleh kenaikan pesanan baru yang meningkat pada laju tercepat sejak Agustus 2023. Ekonom S&P Global Market Intelligence, Usamah Bhatti, mencatat bahwa perekonomian domestik menjadi pendorong utama permintaan karena produsen mencatat penurunan pesanan ekspor baru. Ke depannya, produsen Indonesia menunjukkan optimisme terhadap outlook 2026, didukung oleh harapan menguatnya permintaan dan daya beli pelanggan. Meski demikian, tingkat confidence produsen berkurang dibanding Oktober 2025 dan tergolong paling lemah sejak survei PMI manufaktur Indonesia dari S&P Global dimulai pada April 2012.

- BPS mencatat bahwa inflasi indeks harga konsumen (IHK) di Indonesia mencapai 2,72% YoY pada November 2025 (vs. Oktober 2025: inflasi 2,86% YoY), sehingga inflasi IHK selama 11M25 mencapai 2,27%. Secara bulanan, inflasi IHK mencapai 0,17% MoM (vs. Oktober 2025: inflasi 0,28% MoM). Adapun inflasi inti mencapai 2,36% YoY (vs. Oktober 2025: inflasi 2,36% YoY). BPS menjelaskan bahwa inflasi bulanan pada November 2025 didorong oleh komoditas emas perhiasan dengan andil 0,08 percentage point, tarif angkutan udara dengan andil 0,04 percentage point, serta bawang merah dengan andil 0,03 percentage point.

- BPS mencatat bahwa surplus neraca perdagangan Indonesia melandai ke level 2,4 miliar dolar AS pada Oktober 2025 (vs. Oktober 2024: surplus 2,48 miliar dolar AS, September 2025: surplus 4,34 miliar dolar AS), menandai surplus perdagangan terkecil sejak April 2025. Hasil tersebut dipengaruhi oleh penurunan ekspor sebesar -2,31% YoY (vs. September 2025: +11,41% YoY), menandai kontraksi ekspor pertama sejak Maret 2024, sementara impor hanya turun -1,15% YoY (vs. September 2025: +7,17% YoY). Selama 10M25, Indonesia mencatat surplus neraca perdagangan sebesar 35,88 miliar dolar AS (vs. 10M24: surplus 24,9 miliar dolar AS), dengan ekspor dan impor masing–masing tumbuh +6,96% YoY dan +2,19% YoY.

- S&P Global mencatat bahwa Purchasing Managers’ Index (PMI) manufaktur China turun ke level 49,9 pada November 2025 (vs. Oktober 2025: 50,6), di luar ekspektasi konsensus yang memperkirakan di 50,5 sekaligus menandai kontraksi aktivitas pabrik yang pertama sejak Juli 2025. Hasil ini ditekan oleh output dan pesanan baru yang sebagian besar stagnan, di tengah kembalinya pemutusan hubungan kerja dan tingkat pembelian yang rendah dari sisi produsen. Meski demikian, pesanan asing naik pada laju tercepat dalam 8 bulan terakhir, didukung oleh upaya pengembangan bisnis. Ke depan, sentimen bisnis membaik, didorong oleh harapan kebijakan pemerintah yang suportif, rencana ekspansi, dan peluncuran produk baru.

- BPS mencatat bahwa kunjungan wisatawan mancanegara (wisman) ke Indonesia mencapai ~1,3 juta orang pada Oktober 2025 (+11,2% YoY, -4,8% MoM). Hasil ini membuat jumlah kunjungan wisman selama 10M25 tumbuh +10,3% YoY menjadi ~12,8 juta orang, setara 80–91% target 2025 dari pemerintah di kisaran 14–16 juta orang.

- Pemegang saham Green Power Group ($LABA), PT Longping Investasi Indonesia, menjual ~63 juta saham LABA dengan harga rata–rata 193 rupiah per lembar pada 25 November–27 November 2025. Total nilai transaksi mencapai ~12,2 miliar rupiah. Setelah transaksi ini, porsi kepemilikan langsung PT Longping Investasi Indonesia di LABA turun dari 17,52% menjadi 11,80%.

🔑 Kunci Investasi Yaitu Memahami Bisnis, Bukan Sekedar Pergerakan Harga

“Pedagang merpati tahu kapan merpati siap dijual. Investor harus tahu kapan perusahaan sudah OVERVALUED, bukan karena panik dengar rumor.” — Husin1030

Kutipan menarik dari komunitas Stockbit minggu ini

Berinvestasi tanpa memahami bisnis perusahaan sering membuat investor terjebak keputusan impulsif yang berujung penyesalan. Inti pesannya: sebelum membeli saham, pastikan kamu benar–benar mengerti bagaimana perusahaan menghasilkan uang, apa risikonya, dan apakah valuasinya masuk akal — karena profit jangka pendek tidak selalu berarti strateginya benar. Pemahaman bisnis–lah yang membuat keputusan investasi lebih matang dan tahan banting di berbagai kondisi pasar. Baca tulisan lengkapnya dari Husin1030 di sini!

Sekilas tentang Husin1030

Husin1030 adalah seorang investor senior sejak tahun 1997. Beliau sempat mengajar sertifikasi di Bursa Efek Surabaya dan menjadi bagian dari direksi Kaha Group. Dalam investasi, Husin1030 menggabungkan long–term investment dan konsep "nabung" saham. Di Stockbit Stream, beliau banyak membagikan tips investasi hingga pelajaran investasi berdasarkan studi kasus dan pengalaman. Baca tulisan Husin1030 lainnya di sini!

|

|

|

|

|

|

Disclaimer:

Konten ini ditulis oleh PT Stockbit Sekuritas Digital (“Stockbit”), perusahaan efek yang berizin dan diawasi oleh Otoritas Jasa Keuangan. Semua konten dalam website ini dibuat untuk tujuan informasional dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. Always do your own research.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing–masing nasabah.

Domain resmi Stockbit adalah https://stockbit.com/ dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri @Stockbit.com.

Semua pemberian Informasi Rahasia kepada pihak–pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak–pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.