👋 Stockbitor!

Sekilas Industri AMDK di Indonesia

Industri air minum dalam kemasan (AMDK) di Indonesia merupakan salah satu industri yang pasarnya sangat terfragmentasi. Menurut data Badan Pengawas Obat dan Makanan (BPOM), terdapat 1.032 perusahaan AMDK di Indonesia dengan 7.780 produk terdaftar. Sementara itu, Asosiasi Perusahaan AMDK Indonesia (Aspadin) mencatat bahwa ada 700 perusahaan AMDK di Indonesia yang menjadi anggota asosiasi tersebut, dengan 85% di antaranya merupakan industri kecil dan menengah (IKM).

Dengan persaingan yang sangat ketat dan karakteristik produk AMDK yang cenderung homogen, peningkatan ketersediaan produk (product availability) melalui perluasan jaringan distribusi menjadi kunci pertumbuhan dalam industri ini. Salah satu emiten AMDK yang getol dalam melakukan ekspansi tersebut adalah Sariguna Primatirta ($CLEO), dengan rata-rata pertumbuhan jaringan distribusi sebesar +35% per tahun pada 2016–2022.

Dari segi industri, konsumsi AMDK di Indonesia masih tergolong rendah dan memiliki disparitas yang besar antara Jakarta dan wilayah di luar Jakarta. Kondisi tersebut menandakan bahwa potensi pertumbuhan industri AMDK masih sangat besar, kendati pemain di dalamnya sangat banyak.

Lantas, bagaimana prospek dan risiko CLEO ke depan? Strategi apa yang digunakan manajemennya guna meraup potensi besar industri AMDK di Indonesia? Bagaimana valuasi sahamnya dibandingkan local dan global peers? Yuk kita bahas satu per satu.

CLEO: Ekspansi adalah Kunci

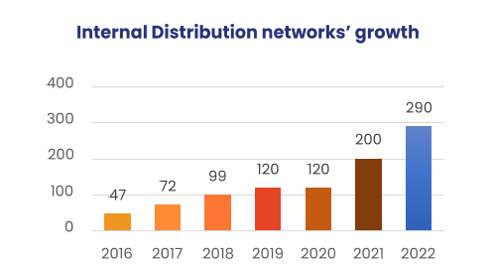

Jumlah jaringan distribusi CLEO telah meningkat dari 47 pada 2016 menjadi 290 pada 2022, atau rata-rata naik +35% per tahun. Perluasan jaringan distribusi ini juga didukung oleh ekspansi pabrik yang terus dilakukan.

Per Maret 2023, CLEO telah memiliki total 28 pabrik di seluruh Indonesia dan berencana menambah 4 pabrik baru pada 2023, yakni di Palangkaraya, Palembang, Lampung, dan Manado. Dari 4 pabrik baru tersebut, pabrik di Palangkaraya dan Palembang sudah selesai dibangun dan sedang menunggu izin operasi.

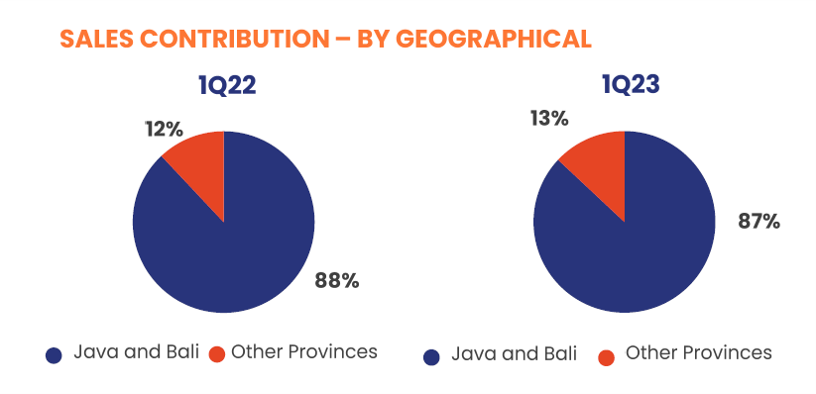

Jika melihat lokasi 4 pabrik baru tersebut, semuanya berada di luar area Jawa dan Bali. Pabrik-pabrik tersebut dapat menjadi penopang pertumbuhan CLEO ke depan, mengingat wilayah di luar Jawa dan Bali baru menyumbang 12–13% dari penjualan perseroan. Selain itu, tingkat konsumsi air mineral per kapita di luar Jawa dan Bali masih lebih rendah sehingga potensi pertumbuhannya masih cukup terbuka.

Di Pulau Jawa sendiri, tingkat konsumsi air mineral di kota besar seperti Jakarta jauh melampaui wilayah lain di pulau tersebut. Pembahasan terkait tingkat konsumsi air mineral per kapita berdasarkan wilayah dapat kamu simak lebih lanjut di bagian ‘Industri AMDK di Indonesia’ dalam artikel ini.

Pic: Perkembangan Jaringan Distribusi CLEO 2016–2022Source: Presentasi CLEO

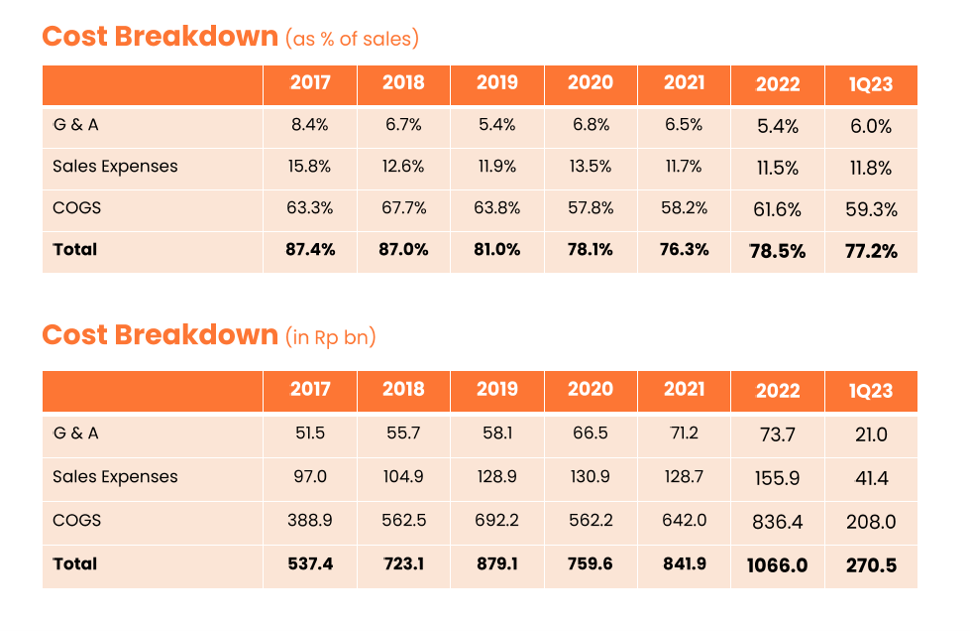

Pic: Segmen Geografis Penjualan CLEO 1Q22 vs 1Q23Source: Presentasi CLEOKapasitas produksi CLEO mencapai 4,3 miliar liter per tahun pada 2022, naik +7,5% YoY. Pada akhir 2023, CLEO menargetkan kapasitas produksinya akan naik +30% menjadi ~5,6 miliar liter. Di sisi lain, tingkat utilisasi pabrik masih berkisar di 30% saat ini. Meningkatnya volume produksi menghasilkan efisiensi biaya, terlihat dari proporsi total beban terhadap penjualan – yang terdiri dari COGS, beban penjualan, serta beban umum dan administrasi – yang turun dari 87,4% pada 2017 menjadi 77,2% per 1Q23.

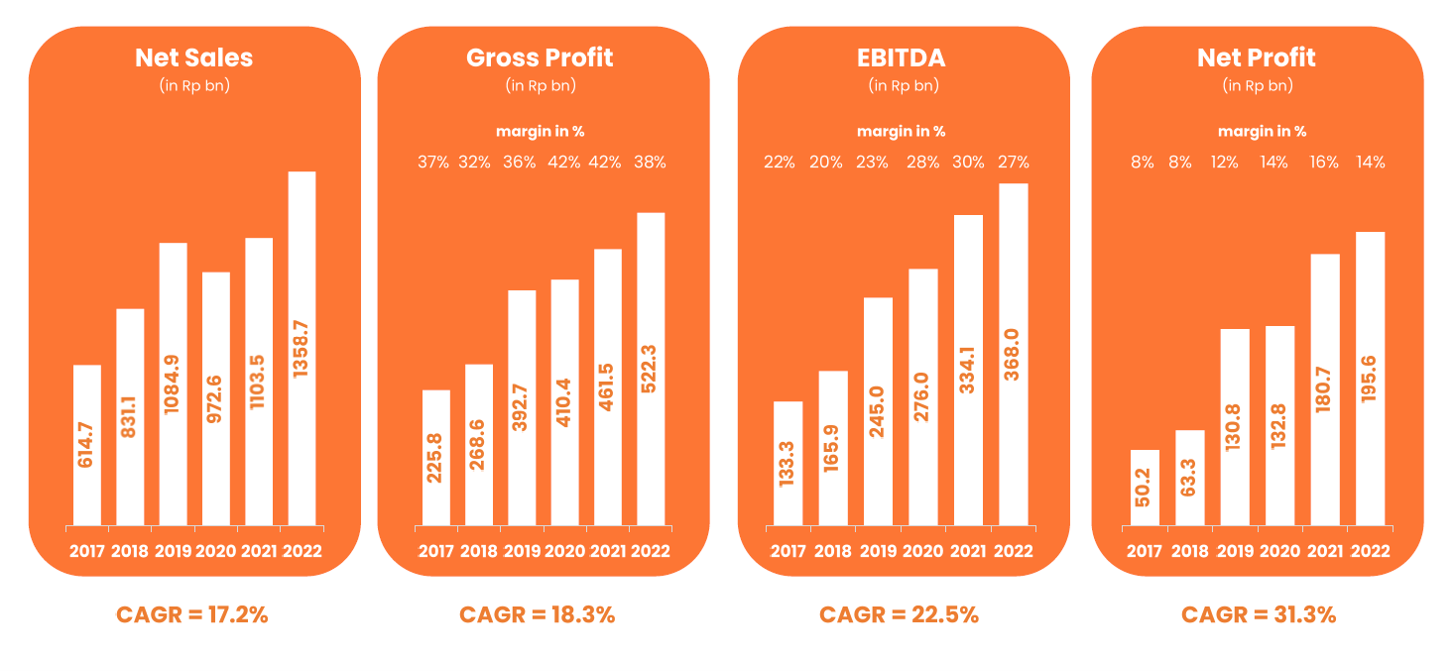

Efisiensi biaya tersebut pada akhirnya menyebabkan profitabilitas CLEO meningkat. Hal ini ditandai dengan margin laba bersih (NPM) yang naik dari 8% pada 2017 menjadi 14% pada 2022. Selain itu, CLEO juga mencatatkan rata-rata pertumbuhan (CAGR) laba bersih sebesar +31,3% pada 2017–2022, jauh melampaui rata-rata pertumbuhan penjualan (+17,2%) dan laba kotor (+18,3%).

Catatan historis kinerja CLEO tersebut menunjukkan bahwa tanpa marketing spend yang agresif pun, perseroan tetap dapat terus tumbuh dan meningkatkan profitabilitas asalkan ketersediaan produknya baik. Pada 2023, perseroan menargetkan pertumbuhan penjualan dan laba bersih double digits, yang antara lain dapat didorong oleh momentum penyelenggaraan pemilihan umum pada tahun depan.

Pic: Cost Breakdown CLEO 2017–1Q23Source: Presentasi CLEO

Pic: Rata-rata Pertumbuhan Penjualan, Laba Kotor, EBITDA, dan Laba Bersih CLEO 2017–2022Source: Presentasi CLEOIndustri AMDK di Indonesia: Prospek dan Tantangan ke Depan

Dari banyaknya jumlah pemain dan produk dalam industri, Aqua sebagai pionir bisnis AMDK di Indonesia menguasai 50% pangsa pasar. Sementara itu, beberapa merek produk lokal seperti Le Minerale, Cleo, Club, Prima, 2Tang, Oasis, dan Super O2, masing-masing hanya menguasai 1–5% pangsa pasar. Sisanya diisi oleh ribuan pemain lain dengan pangsa pasar sangat kecil, termasuk pemain lokal yang hampir ada di setiap daerah.

.png)

Pic: Pangsa Pasar AMDK di Indonesia

Source: Diolah dari berbagai sumberTerlepas dari industrinya yang terfragmentasi, terdapat sejumlah grup konglomerat lokal dan global yang juga ikut mencecap segarnya bisnis AMDK di Indonesia. Beberapa grup konglomerat lokal tersebut antara lain Tancorp melalui merek Cleo, Salim melalui Club, Sinar Mas melalui Pristine, Orang Tua melalui Crystalin, Mayora melalui Le Minerale, Sosro melalui Prima, hingga Charoen Pokphand Indonesia ($CPIN) melalui Frozen. Sementara itu, grup konglomerat global di antaranya adalah Danone melalui Aqua dan Vit, Nestle melalui PureLife, dan Coca-Cola melalui Ades.

Banyaknya jumlah pemain dalam industri AMDK mengindikasikan keyakinan mereka atas prospek industri yang cerah, tetapi di sisi lain menyebabkan tingkat persaingan menjadi sangat ketat.

Tren Konsumsi AMDK: Dari Barang Mahal menjadi Produk Massal

Cikal bakal industri AMDK di Indonesia berawal dari ide Tirto Utomo yang pada 1973 mendirikan PT Golden Mississippi, produsen air mineral Aqua. Perkembangan awal industri ini cukup lambat, di mana baru terdapat 5 perusahaan AMDK di Indonesia hingga 1983. Pada waktu itu, AMDK merupakan produk yang relatif mahal mengingat kemasannya masih menggunakan botol kaca dan kondisi masyarakat belum siap menerima konsep air mineral yang dikemas.

Namun, dalam kurun waktu 7 tahun kemudian, jumlah perusahaan AMDK melonjak menjadi 122. Pertumbuhan tersebut seiring dengan pengenalan kemasan botol plastik polyethylene terephthalate (PET) pada 1980-an, yang membuat produk AMDK lebih aman dikonsumsi. Sejak tahun 2000-an, semakin banyak jumlah perusahaan AMDK yang bermunculan dan tumbuh subur di Indonesia.

Perkembangan industri AMDK yang pesat juga dipengaruhi oleh pembangunan yang sangat masif di wilayah perkotaan seperti Jakarta. Dengan berkurangnya lahan terbuka hijau, air bersih layak konsumsi menjadi sulit diperoleh, sehingga peluang bagi industri AMDK semakin terbuka lebar. Selain itu, AMDK cenderung praktis dan mudah diperoleh, suatu nilai tambah yang sangat bermanfaat bagi kaum urban.

Sebagai salah satu kebutuhan paling dasar, konsumsi air minum akan terus meningkat seiring dengan pertumbuhan jumlah penduduk. Selain itu, kenaikan pendapatan per kapita dan kesadaran akan gaya hidup sehat juga dapat turut mengubah preferensi konsumen dari mengonsumsi air leding ke AMDK sehingga dapat mendorong demand.

Konsumsi AMDK di Indonesia sendiri terus naik dari tahun ke tahun. Pada 2014, Statista mencatat volume AMDK mencapai 21,28 miliar liter dan naik menjadi 26,25 miliar liter pada 2019, menunjukkan pertumbuhan rata-rata sekitar +4,3% per tahun. Volume sempat turun pada 2020 akibat pandemi. Namun, volume diproyeksikan meningkat ke depannya menjadi ~27 miliar liter pada 2027.

Di sisi lain, tingkat konsumsi AMDK masih cenderung didominasi wilayah urban seperti DKI Jakarta dengan tingkat konsumsi 88,2 liter per kapita per tahun, jauh melampaui wilayah lain yang hanya berkisar antara 8,8–13,5 liter per kapita per tahun, menurut laporan Nielsen per September 2018. Oleh karena itu, tingkat pertumbuhan di wilayah lain masih cukup tinggi, misalnya Jawa di luar Jakarta +14% dan Kalimantan +11% (vs. Jakarta +6%).

Tingkat konsumsi di Indonesia sendiri masih jauh lebih rendah dibandingkan 2 pasar AMDK terbesar di dunia, yakni Amerika Serikat dan China. Konsumsi AMDK di Amerika Serikat mencapai ~171 liter (45,2 galon) per kapita per tahun pada 2020. Di China, tingkat konsumsi mencapai 84,2 liter per kapita per tahun pada 2019.

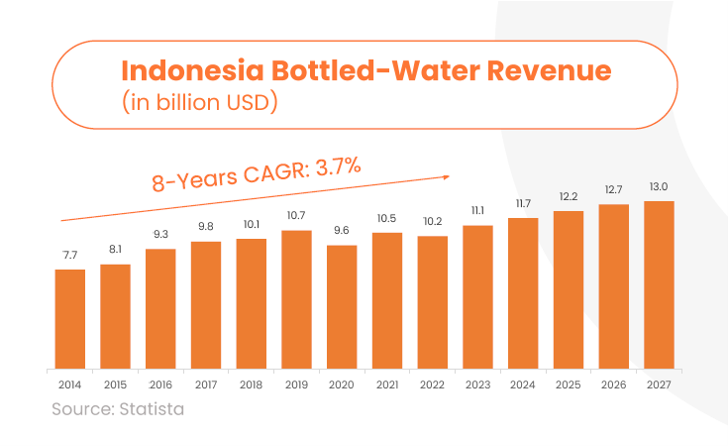

Indonesia sendiri termasuk dalam 5 pasar AMDK terbesar di dunia dengan market size sebesar 10,2 miliar dolar AS atau 151 triliun rupiah, menurut data Statista per 2022. Market size AMDK di Indonesia diprediksi tumbuh dengan rata-rata +4% per tahun pada 2023–2027 menjadi 13 miliar dolar AS. Dari segi volume, pasar AMDK di Indonesia dengan kapasitas 31 miliar liter per tahun berkontribusi sekitar 9% dari total pasar AMDK global dengan volume sekitar 350 miliar liter.

Pic: Market Size Industri AMDK di Indonesia 2014–2022 dan Proyeksi 2023–2027

Source: Statista, Presentasi CLEOStrategi CLEO dalam Persaingan Industri AMDK

Meskipun prospeknya masih cukup menjanjikan, persaingan di industri AMDK sangat ketat akibat banyaknya jumlah pemain dan brand. Selain itu, meski merupakan salah satu jenis produk fast moving consumer goods (FMCG), produk AMDK memiliki perbedaan yang cukup mendasar dengan produk FMCG lainnya.

Produk FMCG biasanya dikenal oleh masyarakat melalui brand equity yang membedakannya dengan produk kompetitor. Sebuah brand mi instan, misalnya, dapat mendiferensiasikan produknya melalui varian rasa, tekstur mi, hingga harga jual.

Terkait harga jual, produk FMCG dengan brand equity yang kuat – misalnya ditandai dengan market share yang unggul dari kompetitor – dapat memiliki pricing power lebih besar. Artinya, perusahaan dapat memiliki keleluasaan dalam menentukan harga jual, tanpa khawatir akan berdampak pada permintaan produk.

Memang, produk AMDK juga memiliki brand dan banyak di antaranya sudah dikenal luas oleh konsumen, seperti Aqua yang market share-nya mencapai 50% dan brand-nya sudah menjadi istilah umum (metonimia) bagi produk AMDK. Namun, brand equity produk AMDK dapat dikatakan tidak sekuat pada produk FMCG lainnya, mengingat karakteristik produk AMDK yang cenderung homogen atau tidak memiliki perbedaan yang signifikan antara satu dengan yang lain.

Ibarat kata, produk AMDK bagai pinang dibelah dua: serupa tapi tak sama. Akibatnya, konsumen cenderung tidak memiliki brand loyalty dan dapat beralih ke brand lain dengan relatif mudah, tanpa kehilangan kepuasan (utility) dari mengonsumsi produk alternatif tersebut.

Di tengah kompetisi yang sangat ketat dan sifat produk yang cenderung homogen, bagaimana perusahaan AMDK dapat bersaing, merebut pangsa pasar, dan terus berkembang? Kami mengambil contoh strategi yang diterapkan brand Le Minerale dan Cleo sebagai studi kasus untuk menjawab pertanyaan tersebut.

Le Minerale mulai diluncurkan pada 2015 dan kini telah menduduki posisi pangsa pasar terbesar ke-2 di Indonesia. Pendekatan yang diambil Le Minerale adalah menggencarkan marketing melalui iklan untuk membangun brand awareness konsumen bahwa air mineralnya berbeda dengan tagline ‘ada manis-manisnya’.

Cleo, di sisi lain, menempuh jalur yang sedikit berbeda. Dari segi marketing, Cleo tergolong tidak seagresif Le Minerale. Proporsi beban iklan dan promosi terhadap penjualan Cleo bahkan turun dari sekitar 3,2–4,1% pada 2018–2020 menjadi hanya 2–2,2% pada 2021–2022.

Jika dirata-rata, proporsi beban iklan dan promosi terhadap penjualan CLEO hanya 3,1% pada 2018–2022. Nilai tersebut lebih rendah dibandingkan emiten FMCG lain pada periode yang sama, di mana proporsi beban iklan dan promosi terhadap penjualan Mayora Indah ($MYOR) sebesar 11,7%, Sido Muncul ($SIDO) sebesar 10,7%, Unilever ($UNVR) sebesar 10%, dan Kalbe ($KLBF) sebesar 7,4%.

Meski tidak agresif dalam promosi, CLEO gencar melakukan ekspansi pabrik dan memperluas jaringan distribusi. Selain mendorong pertumbuhan melalui penetrasi pasar, strategi ini juga menghasilkan efisiensi biaya seiring meningkatnya volume produksi, yang pada akhirnya meningkatkan profitabilitas perseroan.

Tantangan Emiten AMDK ke Depan

Tantangan mendasar dalam industri AMDK adalah pasarnya yang terfragmentasi ke dalam ribuan pemain sehingga persaingan menjadi sangat ketat. Beberapa grup konglomerat dalam industri ini yang memiliki pangsa pasar dan skala bisnis besar dapat menikmati keuntungan.

Di sisi lain, 85% pemain adalah industri kecil dan menengah (IKM), seperti pemain lokal yang pangsa pasarnya kecil. Tidak jarang mereka menghadapi perang harga yang menggerus margin dan menyebabkan kerugian. Bahkan, ALTO yang notabene bukan pemain kecil juga masih terus merugi.

Selain antar-brand AMDK, persaingan juga dapat berasal dari air mineral isi ulang yang harga per galonnya jauh lebih murah. Menurut data BPS yang dilaporkan oleh Katadata, air isi ulang masih menjadi sumber air minum utama yang paling banyak digunakan oleh rumah tangga di Indonesia dengan persentase 29,1% pada 2020. Angka tersebut hampir 3x lipat dibandingkan air kemasan bermerek sebesar 10,23%.

Tantangan lain adalah terkait struktur biaya, yang didominasi beban bahan baku plastik untuk botol dan galon. Bijih plastik adalah turunan dari minyak bumi dan kebanyakan masih diimpor. Akibatnya, fluktuasi harga komoditas minyak bumi dan nilai tukar rupiah dapat berdampak pada kinerja perusahaan.

Kenaikan harga BBM dan tingkat upah juga dapat berdampak pada kinerja mengingat beban distribusi adalah salah satu komponen biaya utama selain bahan baku plastik.

Pesta Demokrasi: Waktunya AMDK Beraksi?

Momentum pemilihan umum (pemilu) dapat mendorong peningkatan konsumsi AMDK di dalam negeri. Hal ini mengingat kegiatan pengerahan massa seperti kampanye, yang marak dilakukan menjelang dan saat pemilu, akan membutuhkan banyak air minum kemasan.

Apalagi, ajang pemilu 2024 berpotensi menjadi jauh lebih ‘meriah’ karena dilakukan untuk pemilihan presiden dan wakil presiden (pilpres) dan pemilihan legislatif anggota Dewan Perwakilan Rakyat (DPR), Dewan Perwakilan Daerah (DPD), dan Dewan Perwakilan Rakyat Daerah (DPRD) yang akan diselenggarakan pada Februari 2024, serta pemilihan kepala daerah (pilkada) untuk seluruh provinsi, kabupaten, dan kota di Indonesia yang direncanakan digelar secara serentak pada November 2024.

Dengan agenda pemilihan yang serentak, anggaran penyelenggaraan pemilu 2024 mencapai 76,6 triliun rupiah, jauh lebih besar dibandingkan 25,6 triliun rupiah pada pemilu 2019 dan 15,6 triliun rupiah pada pemilu 2014. Rinciannya, 8,1 triliun rupiah untuk tahun 2022, sebesar 23,8 triliun rupiah di 2023, dan 44,7 triliun rupiah di tahun 2024.

Jika melihat periode pemilu sebelumnya pada 2019 dan 2014, secara umum kinerja emiten AMDK cenderung menunjukkan kenaikan pada tahun dilangsungkannya pemilu dibandingkan kinerja pada 1–2 tahun sebelumnya.

Segmen AMDK dari ADES, misalnya, mencatatkan pertumbuhan penjualan +1,4% YoY pada 2019 dan +2,3% YoY pada 2018, berbalik dari penurunan -14,2% YoY pada 2017. Pada 2014, segmen AMDK ADES juga mencatatkan pertumbuhan penjualan yang cukup signifikan sebesar +33,5% YoY, lebih tinggi dari +9,2% YoY pada 2013 dan +8,3% YoY pada 2012.

Kinerja CLEO dan ALTO juga cenderung menunjukkan pola yang mirip. Penjualan CLEO tumbuh +31% YoY pada 2019 dan tumbuh +35,2% YoY pada 2018, lebih tinggi dibandingkan +17,3% YoY pada 2017. Penjualan ALTO masing-masing tumbuh +18,5% YoY dan +10,7% YoY pada 2019 dan 2018, berbalik dari penurunan -11,6% YoY pada 2017.

Valuasi: Is CLEO Worth It?

Dengan prospek jangka panjang melalui ekspansi dan potensi katalis jangka pendek dari pemilu, apakah secara valuasi CLEO masih ‘worth it’ untuk dicermati?

Sejak Aqua Golden Mississippi go private pada 2011, hingga saat ini hanya terdapat empat emiten AMDK di BEI: $CLEO, $ADES, $ALTO, dan $SOUL.

SOUL merupakan emiten yang baru melantai pada 6 Januari 2023. Namun, harga sahamnya sudah turun cukup signifikan sekitar -75% dari harga IPO di 110 rupiah per saham. Market cap-nya juga sangat kecil hanya 21 miliar rupiah.

ALTO yang sudah melantai sejak 2012 juga kinerjanya cenderung kurang baik. Secara tahunan, perseroan masih terus membukukan rugi bersih sejak 2014–2022. Harga saham perseroan juga telah bertengger di 50 rupiah (gocap) sejak Desember 2022, dengan likuiditas perdagangan yang rendah.

ADES dapat dikatakan memiliki kinerja yang baik. Namun, selain bisnis minuman, ADES juga memiliki lini bisnis kosmetik melalui brand Makarizo. Segmen tersebut berkontribusi 50% terhadap penjualan ADES pada 2022, dengan tingkat CAGR 2019–2022 sebesar +35% dan GPM ~60%, jauh lebih tinggi dibandingkan segmen minuman dengan CAGR +8,7% dan GPM ~44%.

Jika melihat segmen AMDK saja, ADES memiliki 2 pabrik dengan kapasitas produksi sebesar 600 juta liter per tahun, jauh lebih kecil dibandingkan CLEO yang memiliki 28 pabrik dengan kapasitas mencapai ~5 miliar liter per tahun.

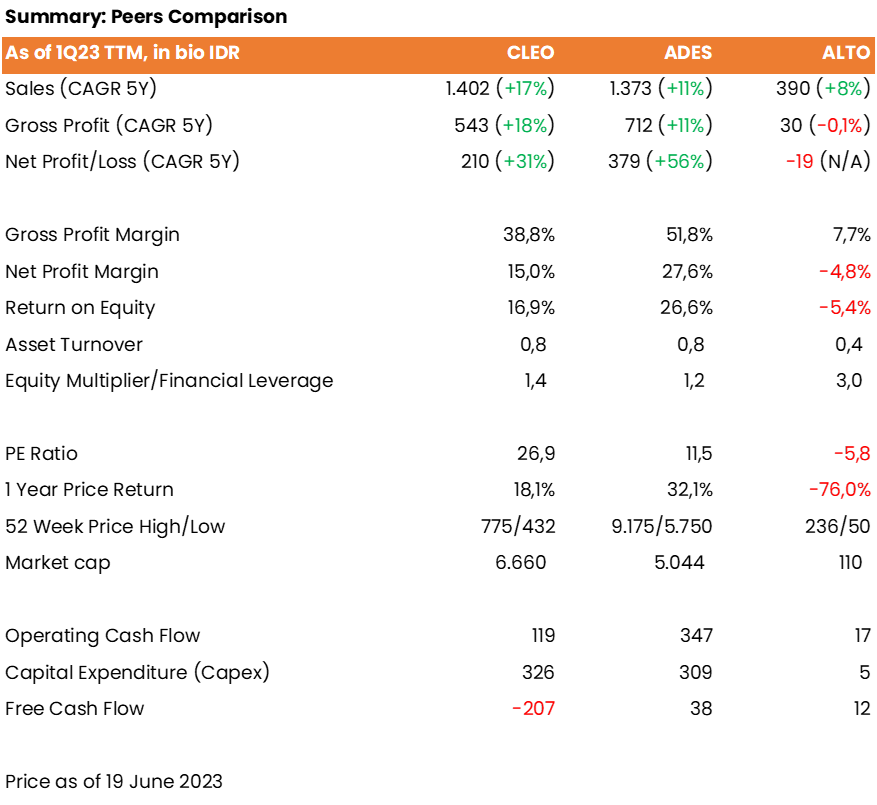

Jadi, dapat dikatakan CLEO adalah satu-satunya pemain dengan core business AMDK, yang tingkat pertumbuhan kinerjanya tinggi dan likuiditas perdagangan sahamnya cukup baik. Dengan sedikitnya pilihan emiten dan keunggulan CLEO tersebut, dapat dijustifikasi jika secara valuasi CLEO dihargai premium.

Namun, strategi CLEO untuk terus berekspansi menyebabkan kebutuhan belanja modal (capex) akan cenderung besar. Akibatnya, perseroan sering membukukan free cash flow (FCF) negatif.

Pic: Ringkasan Perbandingan Emiten AMDK di BEISource: Stockbit analysis CLEO 2017–2022.png)

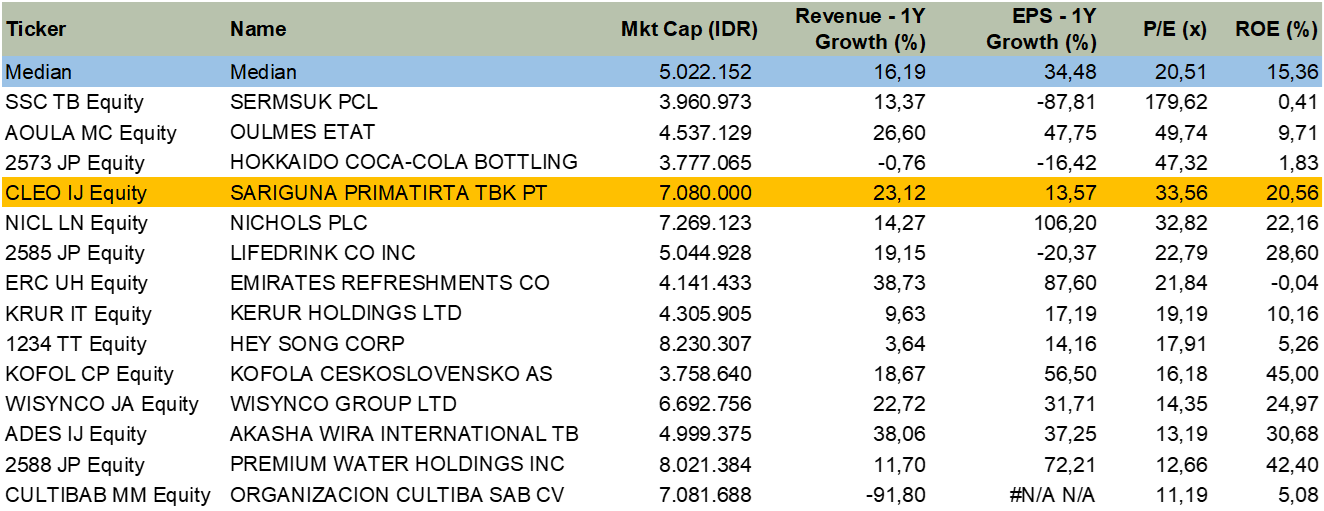

Pic: Free Cash Flow (FCF) CLEO 2017–2022Source: Fitur Financials StockbitJika dibandingkan dengan beberapa perusahaan beverages global, valuasi CLEO memang termasuk premium, tetapi juga memiliki tingkat pertumbuhan pendapatan dan profitabilitas lebih tinggi. Dari segi valuasi, median P/E ratio perusahaan beverages global sebesar 20,51x vs. CLEO 33,56x. Namun, pertumbuhan pendapatan CLEO sebesar +23,12% lebih tinggi dari median sebesar +16,19%. Selain itu, ROE CLEO sebesar 20,56% juga unggul dari median sebesar 15,36%.

Pic: Global Beverages Players ComparisonSource: BloombergDengan berbagai potensi, risiko, valuasi, serta statusnya sebagai satu-satunya emiten AMDK murni berkinerja baik di BEI, apakah menurutmu $CLEO menarik untuk dilirik? We provide, you decide.

________________

Penulis:

Bayu Santoso, Investment Analyst

Editor:

Aulia Rahman Nugraha, Sr. Investment Journalist

Edi Chandren, Investment Analyst Lead

Copyright 2023 Stockbit, all rights reserved.

Disclaimer:

Semua konten dalam artikel ini dibuat untuk tujuan informasional dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. Always do your own research.

PT Stockbit Sekuritas Digital (“Stockbit”), Perusahaan efek yang berizin dan diawasi oleh Otoritas Jasa Keuangan.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing-masing nasabah.

Domain resmi Stockbit adalah “https://stockbit.com/” dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri “@Stockbit.com” Semua pemberian Informasi Rahasia kepada pihak-pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak-pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.