Penulis: Hendriko Gani | Editor: Vivi Handoyo Lie, Edi Chandren, Aulia Rahman Nugraha

- Prospek multi–year growth dari ekspansi margin akibat transformasi model bisnis serta potensi tambahan kontrak baru dari grup afiliasi.

- EBITDA dan laba bersih kami proyeksikan tumbuh masing–masing dengan CAGR 4 tahun +43% dan +216% selama 2024–2028F.

- Nilai wajar Rp270/saham (+47% upside), setara 6,7x P/E 2028F. Valuasi DEWA berpotensi didasarkan pada ekspektasi kinerja 2–3 tahun ke depan – bukan hanya 12 bulan ke depan – berkaca dari kasus BRMS.

Photo by: Stockbit Snips

Executive Summary

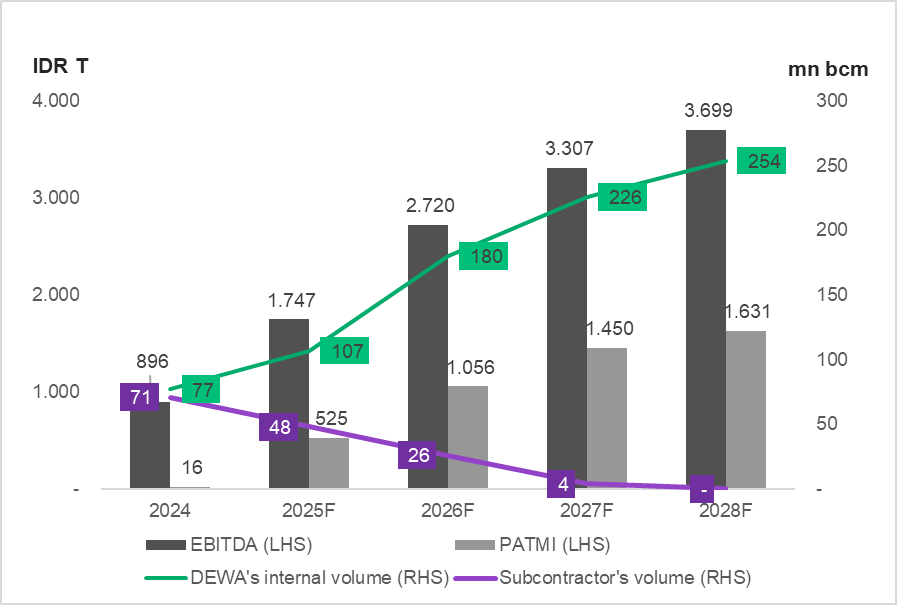

Multi–year growth story – Kami menilai DEWA menawarkan potensi pertumbuhan yang signifikan dalam beberapa tahun mendatang, dengan EBITDA perseroan kami proyeksikan akan tumbuh dari Rp896 M pada 2024 menjadi Rp3,7 T pada 2028 (CAGR +43%). Sementara itu, kami mengestimasikan laba bersih DEWA akan mencapai Rp1,6 T pada 2028, naik dari level Rp16 M pada 2024 (CAGR +216%). Pertumbuhan ini akan didorong oleh: 1) peningkatan margin seiring transformasi model bisnis, dari sebelumnya bertumpu pada subkontraktor menjadi dikerjakan secara internal; dan 2) potensi tambahan kontrak baru dari grup afiliasi.

Transformasi bisnis model – DEWA tengah melakukan transformasi model bisnis, yang akan mengurangi ketergantungan kepada subkontraktor dan mengalihkan pekerjaan pada kontrak existing sepenuhnya ke internal. Porsi pekerjaan internal kami ekspektasikan akan naik secara bertahap dari level 52% pada 2024 menjadi 100% pada 2028. Transformasi ini akan mendongkrak margin EBITDA perseroan dari level 15% pada 2024 menjadi 35% pada 2028F, mengingat perbedaan margin yang signifikan jika proyek dikerjakan melalui subkontraktor (~8%) dibandingkan secara internal (~35%). Selain upside dari kontrak existing, manajemen DEWA juga mengindikasikan adanya potensi penambahan kontrak dari grup afiliasi, jika perseroan terbukti dapat memenuhi pekerjaan dengan baik. Kami mengasumsikan penambahan kontrak baru dari pihak afiliasi mencapai 50 juta bcm pada 2026, yang kemudian diikuti dengan tambahan 25 juta bcm masing–masing pada 2027 dan 2028.

Peningkatan kapasitas dan kapabilitas sebagai modal transformasi – Balance sheet yang ample pasca–restrukturisasi keuangan berupa debt–to–equity swap yang sudah ditempuh DEWA pada awal tahun 2025 membuka akses pendanaan dari perbankan maupun non–perbankan – termasuk financing dari vendor – yang dapat digunakan untuk mendatangkan alat berat bagi proyek–proyek perseroan. Selain itu, bergabungnya Teguh Boentoro (afiliasi Salim) dan Sorimuda Pulungan (mantan direktur PT Bukit Makmur Mandiri Utama atau BUMA) di jajaran direksi DEWA menunjukkan keseriusan perseroan untuk mengeksekusi strategi transformasi di atas.

Valuasi saat ini telah merefleksikan laba bersih 2026F, tapi masih ada potensi upside jika berkaca dari BRMS – Meski telah rally +66% sejak awal 2025, kami melihat harga saham DEWA masih memiliki potensi upside jika berkaca dari BRMS – sister company DEWA yang harga sahamnya juga diperdagangkan secara premium sekitar estimasi laba bersih 2–3 tahun ke depan. Dengan harga Rp184/saham per 5 Juni 2025, DEWA diperdagangkan dengan valuasi 14,3x P/E 2025F dan 7,1x PE 2026F, lebih premium dibandingkan valuasi United Tractors ($UNTR) saat ini di level 4,7x P/E 2025F. Dengan memperhitungkan potensi kinerja 2–3 tahun ke depan, kami melihat DEWA dapat diperdagangkan pada level Rp270/saham atau setara 6,7x P/E 2028F. Meski masih lebih tinggi dibandingkan P/E 2025F dari UNTR, kami merasa DEWA layak diperdagangkan dengan valuasi yang lebih premium karena perseroan berfokus pada segmen kontraktor pertambangan, yang merupakan segmen terbaik UNTR. Selain itu, mengingat pertumbuhan 2–3 tahun ke depan yang berasal dari inisiatif dan eksekusi internal, kami melihat risiko bisnis dari sumber pertumbuhan tersebut cenderung kecil. Keberhasilan transformasi bisnis ini juga sudah mulai terlihat dari EBITDA dan laba bersih DEWA yang tumbuh +62% QoQ dan +901% QoQ pada 1Q25.

Risiko – Beberapa risiko utama bagi DEWA yang kami lihat adalah: 1) progres peralihan dari subkontraktor ke internal yang terhambat/lebih lambat dibandingkan ekspektasi dan perolehan kontrak baru yang lebih sedikit dari ekspektasi; 2) penurunan signifikan harga batu bara yang dapat berimbas pada penurunan mining fee; dan 3) potensi asset impairment seiring dengan rendahnya reinvestment rate dalam beberapa tahun terakhir.

EBITDA, PATMI, dan Volume Internal DEWA 2024–2028F

Sumber: Laporan keuangan, estimasi Stockbit

Model Bisnis dan Pendorong Pertumbuhan

Darma Henwa ($DEWA) merupakan entitas usaha Bumi Resources ($BUMI) yang bergerak di bidang kontraktor pertambangan batu bara. Saat ini, perseroan memiliki 2 klien utama, yakni PT Kaltim Prima Coal (KPC) dan PT Arutmin Indonesia (AI), yang merupakan 2 tambang terbesar milik BUMI.

Setelah pergantian manajemen pada Juni 2023 dan 2024, serta restrukturisasi keuangan pada awal 2025 ini, kami melihat potensi pertumbuhan kinerja DEWA dalam beberapa tahun mendatang (multi–year growth). Pertumbuhan ini akan didorong oleh 2 faktor, yakni: 1) transformasi model bisnis, dari sebelumnya bertumpu pada subkontraktor menjadi dikerjakan secara internal; dan 2) potensi tambahan kontrak baru dari grup afiliasi.

Kami memproyeksikan laba bersih DEWA akan tumbuh dari Rp16 M pada 2024 menjadi Rp1,6 T pada 2028F, mencerminkan pertumbuhan CAGR +216%. Kami juga mengestimasikan EBITDA perseroan akan mencapai Rp3,7 T pada 2028F, tumbuh dari Rp896 M pada 2024 dan merefleksikan CAGR +43%.

Prospek pertumbuhan tersebut dapat dicapai melalui peningkatan kapasitas dan kapabilitas perseroan. Dari aspek permodalan, balance sheet yang ample setelah melakukan debt–to–equity swap memungkinkan DEWA untuk mendapatkan pendanaan – baik dari perbankan maupun financing dari vendor – untuk memastikan ketersediaan alat berat guna mengeksekusi setiap proyek.

Selain itu, bergabungnya Teguh Boentoro (afiliasi Salim) dan Sorimuda Pulungan (mantan direktur PT Bukit Makmur Mandiri Utama atau BUMA) di jajaran direksi DEWA menunjukkan keseriusan perseroan untuk mengeksekusi strategi transformasi di atas.

Liability–to–Equity DEWA Sebelum dan Sesudah Debt–to–Equity Swap

Sumber: Keterbukaan informasi, estimasi Stockbit

Ekspansi Margin dari Peningkatan Porsi Pekerjaan Internal

DEWA sedang melakukan transformasi model bisnis, dari sebelumnya mengandalkan subkontraktor menjadi mengerjakan proyek menjadi eksekusi sepenuhnya secara internal. Transformasi ini berpotensi mendongkrak margin DEWA ke depan. Berdasarkan analisis kami dari kinerja perseroan pada 1Q25, DEWA membukukan margin EBITDA sekitar ~35% untuk proyek yang dikerjakan secara internal, lebih besar sekitar 4x lipat dibandingkan margin ketika menggunakan jasa subkontraktor di kisaran ~8%.

Margin EBITDA sebesar 35% tersebut kami nilai sebagai angka yang masih realistis untuk dicapai (achievable), mengingat levelnya setara dengan margin EBITDA anak usaha UNTR, Pamapersada, di level 34% selama 2024. Pamapersada sendiri merupakan sector leader di bisnis kontraktor pertambangan.

Untuk memuluskan inisiatif transformasi bisnis tersebut, manajemen DEWA pada akhir 2024 memutuskan untuk menambah kapasitas produksi internal sebesar 30 juta bcm per tahun melalui fasilitas kredit sindikasi senilai Rp2,6 T yang dipimpin oleh Bank Central Asia ($BBCA). Sebagian peralatan yang dibeli menggunakan fasilitas tersebut – yang setara dengan kapasitas untuk pekerjaan sebesar ~5,7 juta bcm per tahun – telah diterima oleh perseroan pada akhir 2024, sementara sisanya diekspektasikan akan datang pada awal 2025.

Pada 2025 sendiri, DEWA akan kembali menambah kapasitas alat beratnya setara 30 juta bcm per tahun, di mana peralatan tersebut dibiayai oleh vendor (vendor financing) dan diekspektasikan akan diterima oleh perseroan pada awal 3Q25. Melalui skema vendor financing ini, vendor penyediaan alat berat DEWA, XCMG China, menyediakan termin pembayaran berjangka, sehingga DEWA tidak perlu melakukan pembayaran penuh dan dapat mencicil selama tenor yang telah disetujui bersama.

Berdasarkan proyeksi manajemen DEWA, ketika transformasi model bisnis ini berjalan sepenuhnya pada 2027F, inisiatif ini berpotensi meningkatkan kapasitas produksi internal DEWA untuk AI dan KPC dari ~68 juta bcm pada akhir 2024 (46% dari total kapasitas operasi) menjadi 147,6 juta bcm pada akhir 2027 (100% dari total kapasitas operasi).

Kapasitas Operasional DEWA

.png)

Sumber: Presentasi DEWA

Potensi Pertumbuhan Pendapatan dari Kontrak Baru

Berdasarkan diskusi kami dengan manajemen DEWA, perseroan mengindikasikan adanya potensi kontrak baru dari pihak afiliasi di luar grup BUMI pada akhir 2025. Kontrak tersebut diekspektasikan mencapai 50 juta bcm per tahun dan dapat ditingkatkan menjadi 150 juta bcm per tahun, jika DEWA berhasil mencatatkan kinerja yang baik. Kami melihat jalur ekspansi dan pertumbuhan kontrak DEWA akan berjalan lancar, mengingat afiliasi perseroan dengan konglomerat besar Indonesia dan sejalan dengan tren pemberian kontrak kepada entitas afiliasi untuk meningkatkan nilai ekonomi dalam ekosistem grup.

Kami mengekspektasikan bahwa DEWA masih bisa mendapatkan kontrak lain seiring dengan kapasitas balance sheet yang masih cukup besar, serta banyaknya proyek baru dari grup berelasi. Berdasarkan analisis kami, beberapa entitas berelasi yang berpotensi menambah pekerjaan bagi DEWA adalah:

- Bumi Resources Minerals ($BRMS), perusahaan emas dan tembaga yang terafiliasi dalam grup BUMI. Per 2024, BRMS memiliki total cadangan sebesar 5.054 koz emas dan 613 ribu ton tembaga.

- Ithaca Resources, grup tambang batu bara terafiliasi milik Direktur Utama BRMS dan Wakil Direktur BUMI, Agoes Projosasmito.

- Gayo Mineral Resources, anak usaha DEWA yang bergerak di bidang pertambangan emas. Berdasarkan keterangan manajemen DEWA, Gayo Mineral Resources diekspektasikan menyelesaikan JORC pada 2027. Setelah menyelesaikan JORC, DEWA berpotensi mendapatkan tambahan laba dari hasil revaluasi Gayo Mineral Resources. Selain itu, beroperasinya Gayo Mineral Resources berpotensi menjadi tambahan pekerjaan bagi DEWA.

- Mach Metal Australia, tambang emas dan tembaga milik grup Salim di Australia.

Proyeksi dan Asumsi

Dengan mempertimbangkan transformasi bisnis dan potensi tambahan kontrak baru, kami memproyeksikan laba bersih DEWA akan tumbuh dari dari Rp16 M pada 2024 menjadi Rp1,6 T pada 2028F (CAGR +216%), dengan EBITDA naik dari Rp896 M pada 2024 menjadi Rp3,7 T pada 2028F (CAGR +43%). Beberapa asumsi utama yang kami gunakan dalam proyeksi tersebut adalah sebagai berikut:

- Kenaikan secara bertahap volume pekerjaan internal dari KPC dan AI dari 68 juta bcm pada 2024 menjadi 99 juta bcm pada 2025, 123 juta bcm pada 2026, dan 144 juta bcm pada 2027.

- Volume tambahan sebesar 50 juta bcm dari kontrak baru di luar KPC dan AI untuk 2026F, dilanjutkan dengan tambahan kontrak sebesar 25 juta bcm masing–masing untuk 2027F dan 2028F.

- Asumsi dari kedua faktor di atas merepresentasikan peningkatan porsi pekerjaan internal dari 52% pada 2024 menjadi 69% pada 2025, 87% pada 2026, 98% pada 2027, dan 100% pada 2028.

- EBITDA margin sebesar 8% untuk pekerjaan yang dikerjakan subkontraktor dan 35% untuk pekerjaan yang dikerjakan sendiri (in–house).

Estimasi Volume Material Moved DEWA per Tahun

Sumber: Estimasi Stockbit

Margin EBITDA DEWA vs. Pamapersada

Sumber: Estimasi Stockbit

Kinerja Keuangan DEWA 2024–2028F

Sumber: Estimasi Stockbit

Valuasi: DCF Indikasikan Upside +47%, Bull +63%, dan Bear -13%

Dengan prospek pertumbuhan dalam beberapa tahun ke depan, kami mengestimasikan fair value DEWA berpotensi mencapai Rp270/saham (+47% upside dari harga Rp184/saham per 5 Juni 2025), berdasarkan metode valuasi discounted cash flow (DCF). Perhitungan kami mempertimbangkan pertumbuhan perseroan yang berkelanjutan hingga 2028 (multi–year growth) dan diikuti dengan kinerja yang stabil seterusnya.

Pada harga Rp270/saham, DEWA memiliki valuasi P/E tahun 2025, 2026, 2027, dan 2028 masing–masing sebesar 20,9x, 10,4x, 7,6x, dan 6,7x. Harga Rp270/saham juga mengimplikasikan EV/EBITDA tahun 2025, 2026, 2027, dan 2028 masing–masing sebesar 7,6x, 4,9x, 4x, dan 3,6x.

Perhitungan fair value DEWA bergantung kepada 2 faktor utama, yakni: 1) kecepatan progres peralihan pekerjaan dari subkontraktor ke internal pada kontrak existing (KPC dan AI); dan 2) penambahan kontrak pekerjaan baru di luar kontrak existing.

Pada skenario base–case kami yang menghasilkan fair value sebesar Rp270/saham, kami memperkirakan bahwa total porsi pekerjaan internal akan meningkat ke 69% pada 2025, 87% pada 2026, 98% pada 2027, dan 100% pada 2028. Skenario tersebut juga mengasumsikan pekerjaan tambahan sebesar 50 juta bcm pada 2026, yang meningkat menjadi 75 juta bcm pada 2027 dan 100 juta bcm pada 2028.

Di luar skenario base–case, kami juga menghitung fair value DEWA berdasarkan skenario yang lebih optimis (bull–case) dan lebih pesimis (bear–case). Skenario bull–case menghasilkan fair value sebesar Rp300/saham (+63% upside), sedangkan skenario bear–case berujung pada fair value di level Rp160/saham (-13% upside).

Valuasi DCF

Sumber: Estimasi Stockbit

Skenario Bull Case dan Bear Case

Sumber: Estimasi Stockbit

Potensi Valuasi Premium: Studi Kasus BRMS

Selain menghitung fair value menggunakan metode valuasi konvensional, kami menilai bahwa investor juga perlu memperhatikan aspek owner atau pengendali, yang berpotensi memengaruhi bagaimana market memvaluasi DEWA. Menggunakan BRMS sebagai studi kasus – yang harga sahamnya juga diperdagangkan pada level yang premium – kami menilai bahwa DEWA berpotensi lanjut diperdagangkan secara premium dengan mempertimbangkan prospek kinerja 2–3 tahun ke depan.

Harga saham DEWA sendiri telah rally +66% YTD ke level Rp184/saham per 5 Juni 2025, setara 14,3x P/E 2025F dan 7,1x P/E 2026F. Valuasi tersebut lebih tinggi dari P/E 2025F dari UNTR di level 4,7x. Namun, dengan memperhitungkan prospek kinerja pada 2–3 tahun ke depan, kami melihat harga saham DEWA berpotensi diperdagangkan di level Rp270/saham, setara 6,7x P/E 2028F. Meski masih lebih tinggi dibandingkan P/E 2025F dari UNTR, kami melihat DEWA layak diperdagangkan dengan valuasi yang lebih premium mengingat perseroan berfokus pada segmen kontraktor pertambangan, yang merupakan segmen terbaik UNTR. Selain itu, kami menilai bahwa risiko bisnis dari sumber pertumbuhan DEWA cenderung kecil, mengingat pertumbuhan perseroan dalam 2–3 tahun ke depan berasal dari inisiatif dan eksekusi internal. Keberhasilan transformasi bisnis ini juga sudah mulai terlihat dengan EBITDA dan laba bersih perseroan pada 1Q25 yang tumbuh +62% QoQ dan +901% QoQ.

Kami menggunakan BRMS sebagai studi kasus untuk melihat potensi valuasi premium DEWA, dengan mempertimbangkan kesamaan (similarities) kedua perseroan dari sisi 1) pengendali, di mana kedua perusahaan merupakan sister company di bawah grup BUMI; 2) adanya aksi korporasi; dan 3) prospek pertumbuhan signifikan pasca–aksi korporasi.

Pada 2021, BRMS melakukan rights issue sebanyak 2 kali dengan total raihan dana sebesar ~Rp3,3 T guna mendanai ekspansi proyek tambang emas di Palu (PT Citra Palu Minerals atau CPM) serta tambang emas dan tembaga Gorontalo (PT Gorontalo Minerals atau GM).

Meski kontribusi dari ekspansi BRMS tersebut baru mulai terefleksi secara signifikan pada kinerja keuangan 2H23, valuasi enterprise value (EV) BRMS sudah mulai meningkat sejak 2021. Valuasinya sempat terkoreksi dari puncaknya pada Mei 2022, namun masih bertahan di level yang tergolong premium hingga akhir 2022. Sepanjang 2023, EBITDA BRMS secara bertahap meningkat, namun sudah tidak lagi dibarengi dengan kenaikan valuasi. Kenaikan valuasi baru berlanjut sejak 3Q24 seiring dengan akselerasi pertumbuhan EBITDA.

Dinamika di atas dapat juga terlihat dari grafik EV/EBITDA di bawah, meski angka EBITDA yang masih sangat kecil pada periode 2021–2022 menyebabkan angka EV/EBITDA menjadi sangat volatil.

Secara umum, dapat disimpulkan bahwa valuasi BRMS mengalami kenaikan terlebih dahulu, merefleksikan ekspektasi pertumbuhan kinerja di beberapa tahun mendatang.

BRMS: Enterprise Value vs. EBITDA

Sumber: Bloomberg, Stockbit

BRMS: EV/EBITDA

Sumber: Bloomberg, Stockbit

Risiko

Beberapa risiko yang kami lihat bagi DEWA adalah:

- Eksekusi – Peralihan dari subkontraktor ke internal yang lebih lambat dibandingkan ekspektasi dan/atau penambahan kontrak baru yang lebih sedikit dari ekspektasi berpotensi menyebabkan kinerja yang di bawah proyeksi.

- Mining fee – Jika harga batu bara turun signifikan dan bertahan di level yang rendah, hal ini dapat berimbas pada penurunan mining fee yang dapat menekan kinerja DEWA.

- Impairment – Kami melihat potensi terjadinya asset impairment, mempertimbangkan rendahnya reinvestment rate (capex/gross asset) DEWA dalam beberapa tahun terakhir. Impairment sendiri tidak jarang terjadi pada perusahaan–perusahaan yang mengalami turnaround, meski tidak selalu terjadi.

Reinvestment Rate DEWA 2016–2024

Sumber: Stockbit