Penulis: Hendriko Gani | Editor: Vivi Handoyo Lie, Edi Chandren, Aulia Rahman Nugraha, Rahmanto Tyas Raharja

24 Januari 2025

- Core profit kami proyeksikan tumbuh +23,8% pada 2025F setelah naik +23,4% pada 2024F, didorong peningkatan investasi dan aktivitas hulu migas serta pertumbuhan volume throughput BBM.

- Dividend yield berpotensi stabil sekitar 8–9% untuk beberapa tahun ke depan, didukung kebutuhan capex yang tidak terlalu besar dan balance sheet yang solid.

- Risk–reward atraktif dengan valuasi rendah 4,4x P/E 2025F dan potensi upside besar jika konsolidasi dengan PDSI terealisasi.

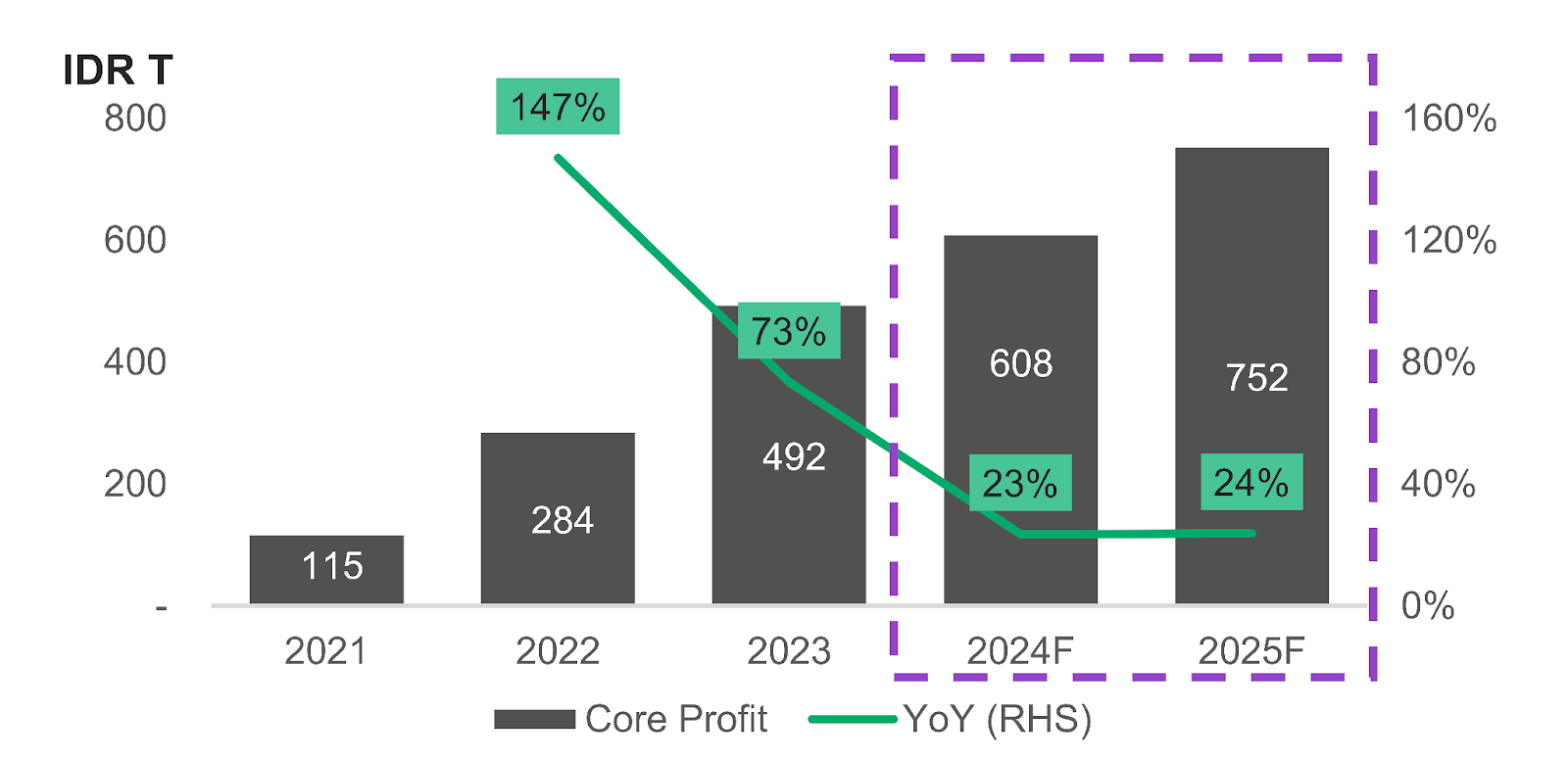

Core Profit ELSA 2021–2025F

Sumber: Laporan Keuangan. Estimasi Stockbit

Executive Summary

Katalis pertumbuhan core profit – Kami mengestimasikan core profit Elnusa ($ELSA) akan tumbuh +23,8% YoY pada 2025F setelah naik +23,4% YoY pada 2024F, didorong oleh: 1) pertumbuhan investasi dan kegiatan pada sektor hulu minyak dan gas (migas), sehingga pendapatan segmen hulu migas ELSA (yang terdiri dari segmen jasa hulu migas dan jasa penunjang migas) tumbuh +10,3% YoY pada 2025F setelah naik +12,8% YoY pada 2024F; 2) penurunan beban bunga pada 2025F seiring penurunan suku bunga dan pelunasan utang sukuk; dan 3) peningkatan penyaluran BBM seiring pemulihan segmen otomotif, ekspansi organik, dan volume distribusi segmen industrial marine , yang membuat kembali menguatnya pertumbuhan pendapatan segmen distribusi dan logistik energi ELSA sebesar +22% YoY pada 2025F setelah turun -3% YoY pada 2024F. Tidak seperti produsen migas lain yang laba bersihnya cenderung volatil mengikuti harga minyak, nature bisnis ELSA akan lebih ditentukan oleh kegiatan di hulu migas yang lebih stabil selama harga minyak berada di level yang cukup tinggi dan regulasi yang lebih longgar terhadap industri migas.

Potensi 8–9% dividend yield dalam beberapa tahun ke depan – Dengan kebutuhan capex yang tidak terlalu besar dan balance sheet yang semakin kuat, kami menilai ELSA dapat konsisten membagikan dividend payout ratio sebesar 40% untuk tahun buku 2024 dan 2025. Kami menilai asumsi tersebut tergolong konservatif, mengingat balance sheet ELSA yang masih cukup solid (net cash) dengan free cash flow tinggi. Selain itu, dividend payout ratio tersebut masih setara dengan tahun buku 2023 dan rata–rata payout ratio ELSA sejak 2019. Jika melihat tren pembagian dividen, dividend payout ratio ELSA konsisten meningkat dari 25% pada 2019 hingga kisaran 40–50% dalam 3 tahun terakhir. Mengacu harga saham ELSA per 17 Januari 2025 di level Rp446/lembar, indikasi dividend yield untuk tahun buku 2024F/2025F berpotensi mencapai 8,2%/9,1%.

Risk–reward atraktif – Per 17 Januari 2025, ELSA diperdagangkan dengan valuasi rendah sebesar 4,4x P/E 2025F, di bawah valuasi 5x P/E yang kami anggap wajar (upside: +14%). Kami menilai mean valuasi historis tidak lagi terlalu relevan digunakan sebagai acuan valuasi wajar ELSA, dengan mempertimbangkan: 1) mean valuasi 10 tahun terakhir (8,6x P/E) terangkat (inflated) oleh commodity supercycle pada periode 2H21–1H22; dan 2) potensi penurunan valuasi wajar ke depan seiring semakin berkurangnya relevansi energi fosil. Valuasi yang rendah saat ini membatasi risiko bagi investor (limited downside). Sementara itu, terdapat potensi upside besar jika konsolidasi dengan PT Pertamina Drilling Services Indonesia (PDSI) terealisasi.

Potensi sinergi dengan PDSI – Pada pertengahan 2024, Direktur Utama ELSA, Bachtiar Soeria Atmadja, mengatakan bahwa pihaknya tengah menunggu keputusan dari induk usaha perseroan, PT Pertamina Hulu Energi, terkait rencana merger/akuisisi dengan PDSI. Kami melihat potensi merger/akuisisi tersebut masih terbuka dan akan menjadi katalis positif bagi ELSA, terutama jika merger/akuisisi ini dilakukan pada valuasi maksimum di 6x P/E. Berdasarkan data profitabilitas PDSI per 2023, merger/akuisisi dengan PDSI berpotensi menambah laba bersih ELSA sebesar +61,7%.

Risiko – Beberapa risiko yang kami lihat dari ELSA adalah: 1) terhambatnya pertumbuhan investasi dan kegiatan hulu migas Indonesia, sehingga menyebabkan terhambatnya pertumbuhan pada pendapatan dan margin segmen hulu migas perseroan; dan 2) pemulihan sektor otomotif yang lebih lambat, sehingga menyebabkan pertumbuhan pendapatan yang lebih lambat dari perkiraan.

Sekilas ELSA

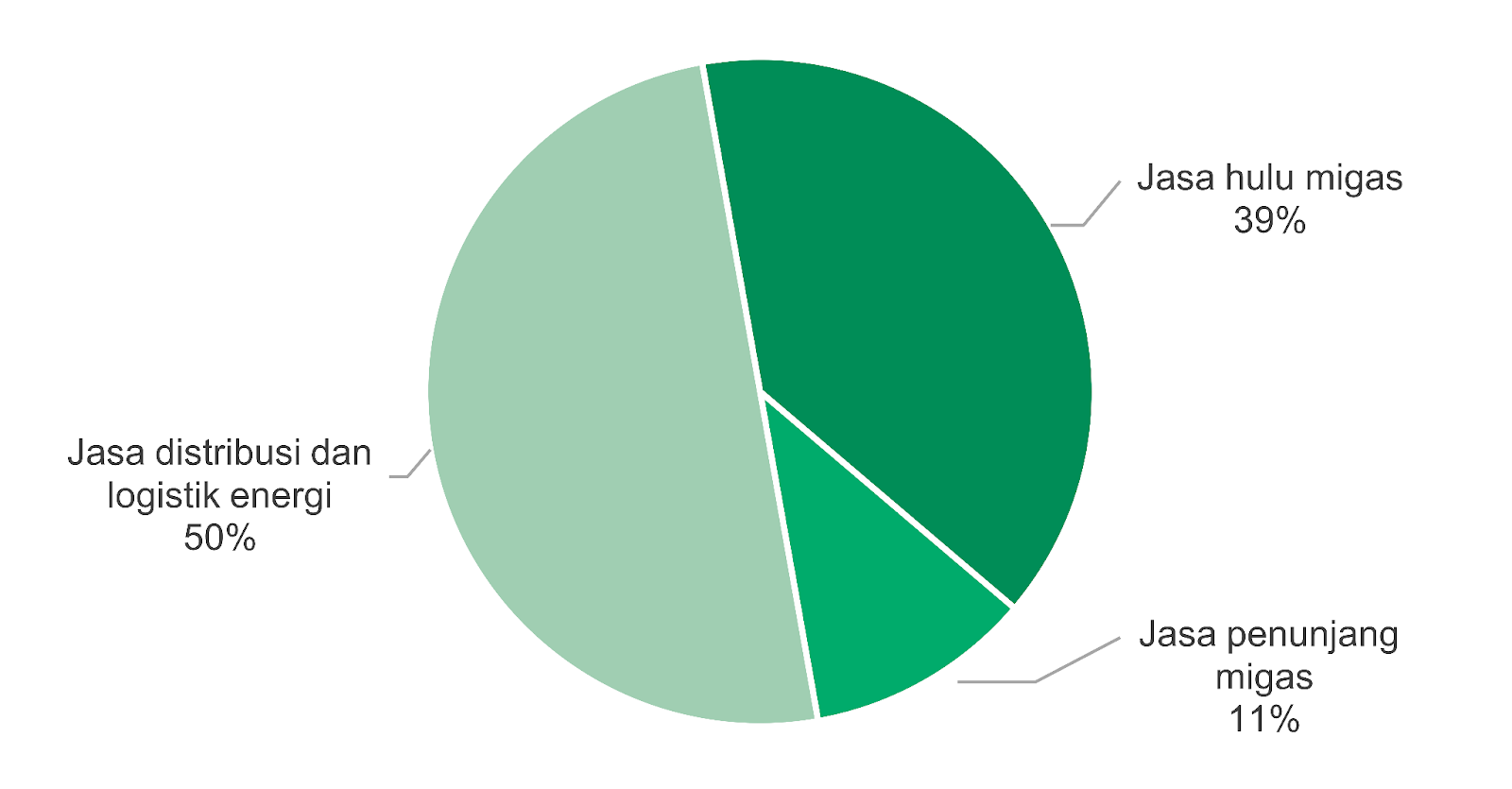

ELSA merupakan anak usaha PT Pertamina di bidang jasa layanan migas dari hulu ke hilir, dengan bisnis perseroan terdiri atas 3 segmen, yakni:

- Jasa hulu migas: menyediakan jasa layanan terpadu dalam aktivitas eksplorasi, eksploitasi, hingga perawatan sumur migas.

- Jasa penunjang migas: menyediakan segala layanan dalam mendukung kegiatan eksplorasi hingga eksploitasi sumur migas, seperti jasa manajemen dan pengelolaan data, kapal penunjang kegiatan lepas pantai (offshore service vessels/OSV), serta fabrikasi dan konstruksi.

- Jasa distribusi dan logistik energi: menjalankan kegiatan usaha jasa hilir migas berupa jasa penyimpanan, perdagangan, pendistribusian, dan pemasaran produk migas di Indonesia.

Kontribusi Pendapatan ELSA pada 9M24 Berdasarkan Segmen

Sumber: Laporan Keuangan ELSA 9M24

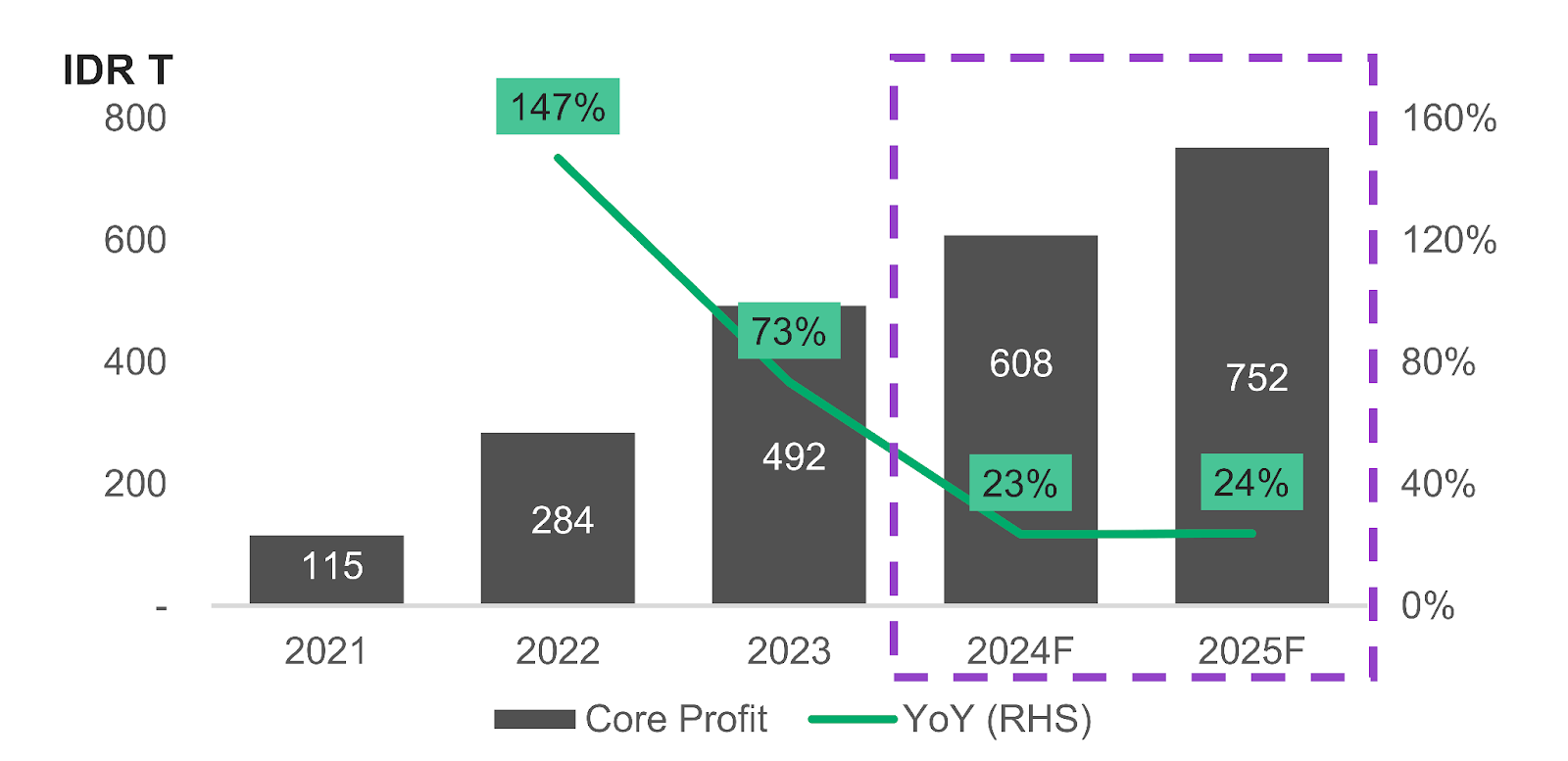

Core Profit Tumbuh +24% pada 2025F Setelah Naik +23% pada 2024F

Core Profit ELSA 2021–2025F

Sumber: Laporan Keuangan ELSA, Estimasi Stockbit

Kami memiliki pandangan yang positif terhadap core profit ELSA ke depan, yang didasarkan pada tren kenaikan investasi dan aktivitas di sektor hulu migas Indonesia serta kenaikan volume throughput BBM. Pertumbuhan operasional ELSA tersebut – ditambah dengan penurunan beban bunga akibat berlanjutnya penurunan suku bunga dan pelunasan sukuk ijarah tahap I tahun 2020 – dapat mendorong core profit perseroan tumbuh +23,8% YoY ke level Rp752 M pada 2025F. Definisi core profit yang kami gunakan adalah laba bersih yang mengesampingkan keuntungan dan/atau kerugian kurs serta keuntungan yang tidak berulang seperti kerugian akibat impairment, kemenangan atas gugatan deposito, dan lainnya. Untuk 2024F, kami mengestimasikan core profit ELSA tumbuh +23,4% YoY menjadi Rp608 M.

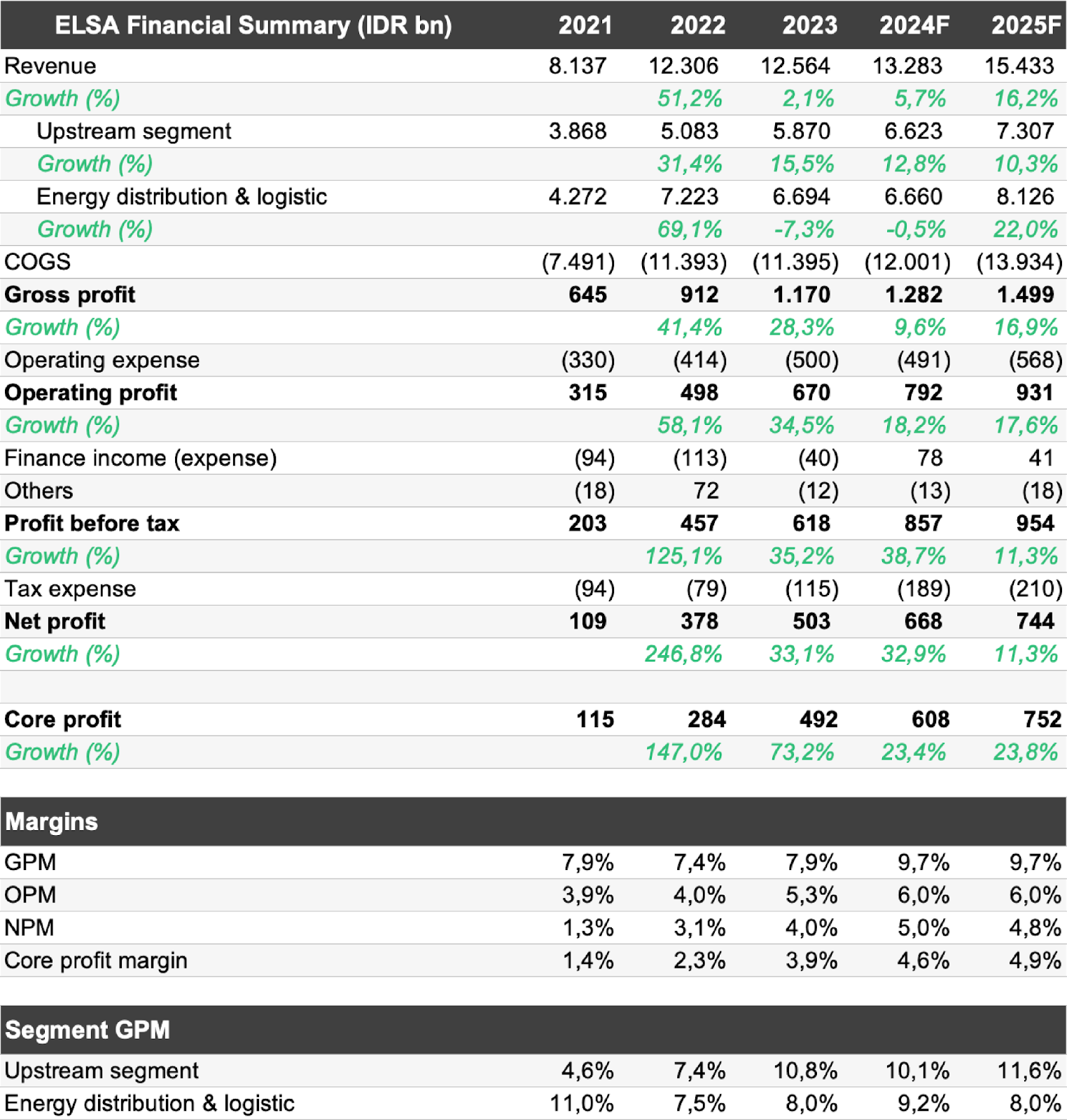

Financial Summary ELSA 2023–2025F

Sumber: Laporan Keuangan ELSA, Estimasi Stockbit

Pertumbuhan Investasi Hulu Migas Indonesia: Katalis untuk Segmen Hulu Migas

Kami melihat bahwa potensi nilai investasi di sektor hulu migas Indonesia akan terus mengalami kenaikan setidaknya hingga 5 tahun ke depan. Pandangan kami tersebut didasarkan pada ambisi Presiden Prabowo Subianto untuk menjadikan Indonesia swasembada energi dengan menekan impor migas dan memaksimalkan produksi.

Pemerintah sendiri memiliki target untuk meningkatkan lifting minyak hingga 1 juta barel per hari (MMBOPD) pada 2030, dengan target lifting gas sebesar 12 miliar kaki kubik per hari (BSCFD). Target tersebut masih jauh dari realisasi saat ini, di mana SKK Migas mencatat bahwa lifting migas hanya mencapai 576 ribu barel per hari (MBOPD) per 1H24, dengan lifting gas sebesar 5,3 BSFCD. Untuk mencapai target tersebut, SKK Migas mengestimasikan bahwa industri hulu migas Indonesia membutuhkan investasi setidaknya US$20 miliar per tahun. Angka tersebut masih jauh di atas outlook investasi hulu migas pada 2024 di level US$15,7 miliar (+14,6% YoY dari realisasi 2023).

Sebagai salah satu emiten yang beroperasi di sektor hulu migas Indonesia, pertumbuhan investasi dan aktivitas hulu migas akan memberikan dampak positif bagi pendapatan dan margin segmen hulu migas ELSA, yakni terdiri dari segmen “jasa hulu migas” dan “jasa penunjang migas”.

Berbeda dengan produsen migas yang laba bersihnya cenderung volatil mengikut harga minyak, nature bisnis ELSA yang bergerak pada sektor hulu migas akan cenderung lebih stabil selama:

- Harga minyak berada di level yang cukup tinggi, sehingga menstimulasi produsen migas untuk melakukan eksplorasi dan pengembangan sumur migas. Berdasarkan Valaris, salah satu emiten global yang juga bergerak di sektor jasa penunjang migas, 93% dari produsen migas akan mencatatkan breakeven point dalam mengembangkan cadangan offshore yang belum dikembangkan jika harga minyak berada di atas US$70/barel. Sebagai konteks, klien ELSA terdiri dari produsen migas yang memiliki sumur onshore dan offshore, di mana breakeven point untuk sumur onshore lebih rendah dibandingkan sumur offshore.

- Regulasi yang lebih longgar terhadap penggunaan dan pengembangan industri migas.

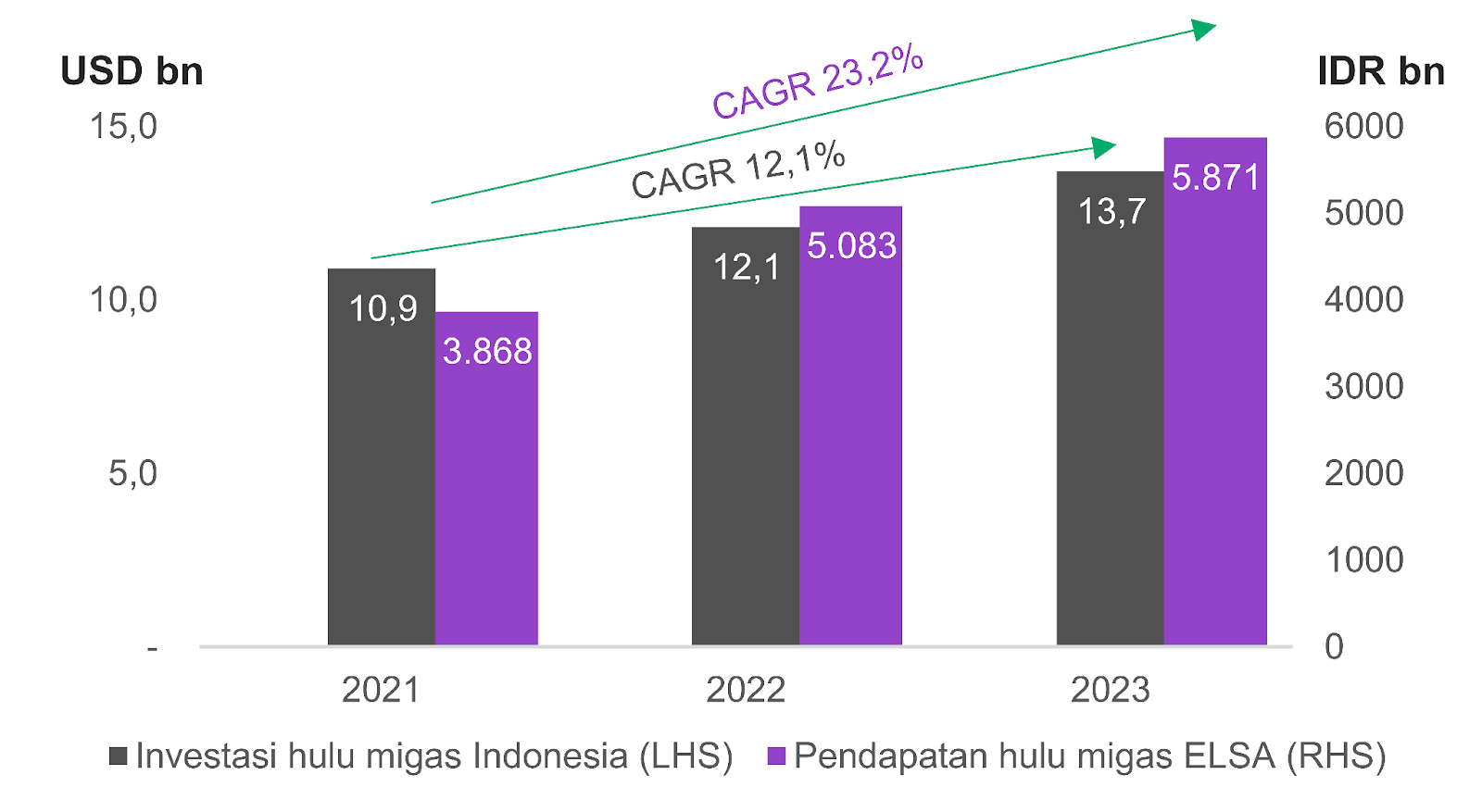

Pada 2021–2023, total investasi di industri hulu migas Indonesia tumbuh dengan CAGR +12,1%, sejalan dengan kenaikan pendapatan segmen hulu migas ELSA yang tumbuh dengan CAGR +23,2% pada periode yang sama.

Dengan asumsi outlook investasi hulu migas sebesar US$15,7 miliar pada 2024 (+14,6% YoY) dan target long–term plan SKK Migas sebesar US$17 miliar pada 2025 (+8,3% YoY), kami mengasumsikan pendapatan segmen hulu migas ELSA dapat tumbuh +12,8%/+10,3% YoY pada 2024F/2025F.

Total Investasi Hulu Migas Indonesia vs Pendapatan Segmen Hulu Migas ELSA pada 2021–2023

Sumber: SKK Migas, Laporan Keuangan ELSA

Kami juga mengekspektasikan peningkatan margin laba kotor segmen hulu migas ELSA sebesar +150 bps pada 2025F, melanjutkan tren kenaikan margin sejak 2021. Kenaikan margin utamanya akan didorong oleh peningkatan produktivitas aset seiring meningkatnya order. Sementara itu, kami memprediksi bahwa beban – yang mayoritas bersifat tetap – tidak akan mengalami kenaikan signifikan. Untuk 2024F, kami mengekspektasikan margin laba kotor di segmen hulu migas ELSA akan turun sebesar -70 bps ke level 10,1% seiring adanya keterlambatan realisasi kontrak untuk beberapa pekerjaan pada 1H24.

Margin Laba Kotor Segmen Hulu Migas ELSA pada 2021–2025

Sumber: Laporan Keuangan ELSA, Estimasi Stockbit

Pemulihan Sektor Otomotif dan Ekspansi Organik pada Segmen Distribusi dan Logistik Energi

Kami mengekspektasikan pendapatan segmen distribusi dan logistik energi ELSA pada 2025F dapat tumbuh +22% YoY, yang didasarkan pada 3 hal, yakni:

- Penambahan volume distribusi pada bisnis industrial marine (InMar) pada 2025, berdasarkan guidance dari manajemen ELSA. Secara historis, penugasan pada volume distribusi BBM InMar berpotensi menambah pendapatan segmen distribusi dan logistik energi ELSA secara signifikan. Walaupun begitu, subsegmen ini memiliki margin laba kotor yang rendah. Pendapatan segmen distribusi dan logistik ELSA meningkat +69% ketika ELSA mendapatkan penugasan distribusi BBM InMar pada tahun 2022.

- Potensi pemulihan penjualan otomotif nasional pada 2025. Kami memprediksi penjualan mobil dan motor nasional berpotensi tumbuh masing–masing sebesar +5% YoY pada 2025F.

- Penambahan depo dan stasiun BBM yang terus dilakukan ELSA setiap tahun. Hal ini berpotensi menambah volume throughput BBM serta pendapatan pada segmen distribusi dan logistik energi.

Untuk 2024F, kami mengekspektasikan pendapatan segmen distribusi dan logistik energi ELSA akan turun -3% YoY, yang utamanya disebabkan oleh lemahnya penjualan otomotif selama 2024. Selama 2024 sendiri penjualan wholesales motor dan mobil nasional masing–masing mencapai +1,5% YoY dan -14% YoY.

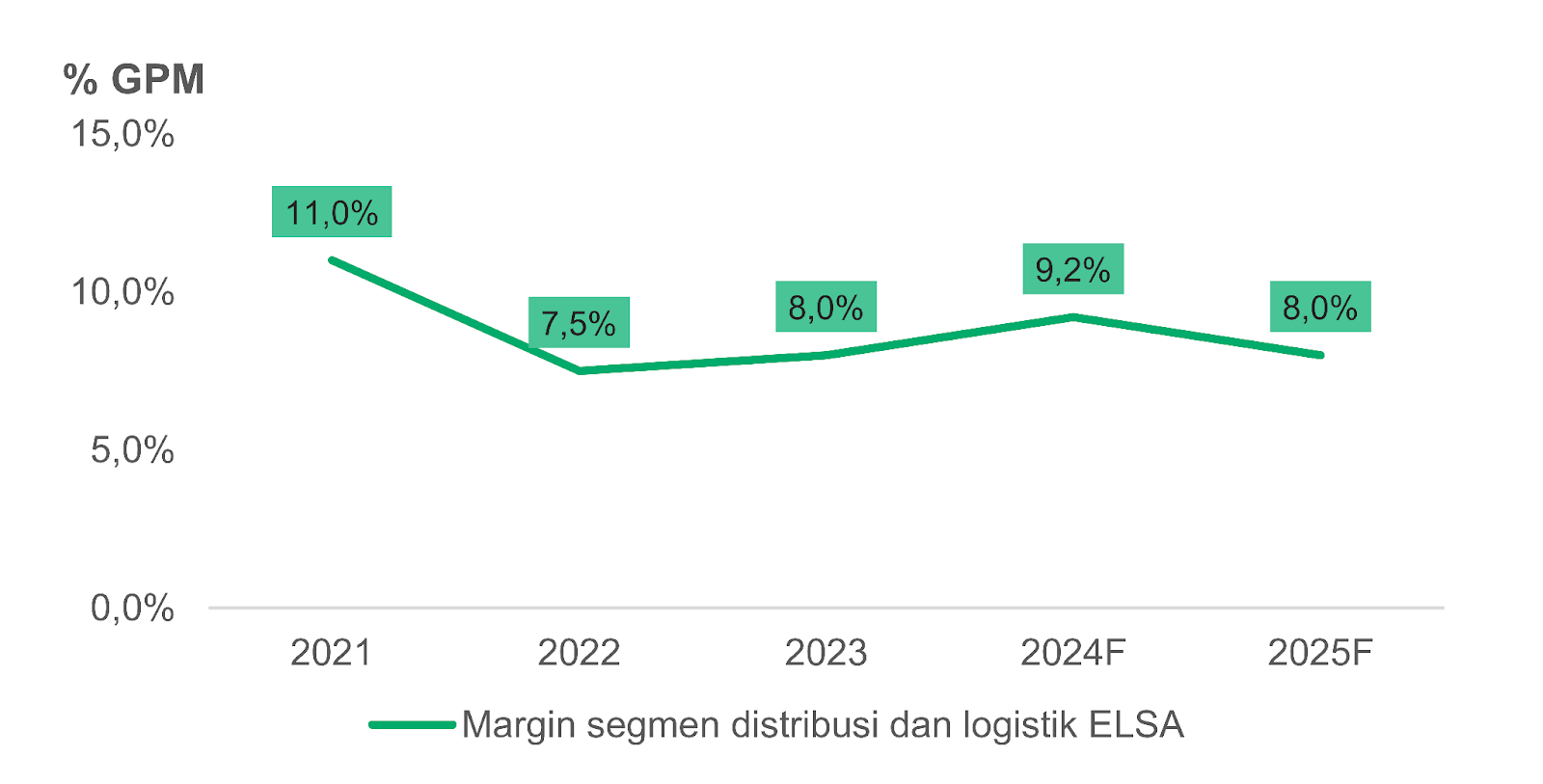

Secara margin, kami mengekspektasikan margin laba kotor segmen distribusi dan logistik energi ELSA akan kembali turun ke level 8% pada 2025F, setelah tumbuh +120 bps ke level 9,2% pada 2024F. Ekspektasi kami tersebut sejalan dengan guidance manajemen ELSA yang mengekspektasikan peningkatan kembali volume distribusi kepada bisnis industrial marine yang memiliki margin lebih rendah. Sementara itu, kenaikan margin pada 2024 kami kontribusikan pada turunnya kontribusi pendapatan distribusi BBM ke bisnis industrial marine.

Margin Laba Kotor Segmen Distribusi dan Logistik Energi ELSA pada 2023–2025

Sumber: Laporan Keuangan ELSA, Estimasi Stockbit

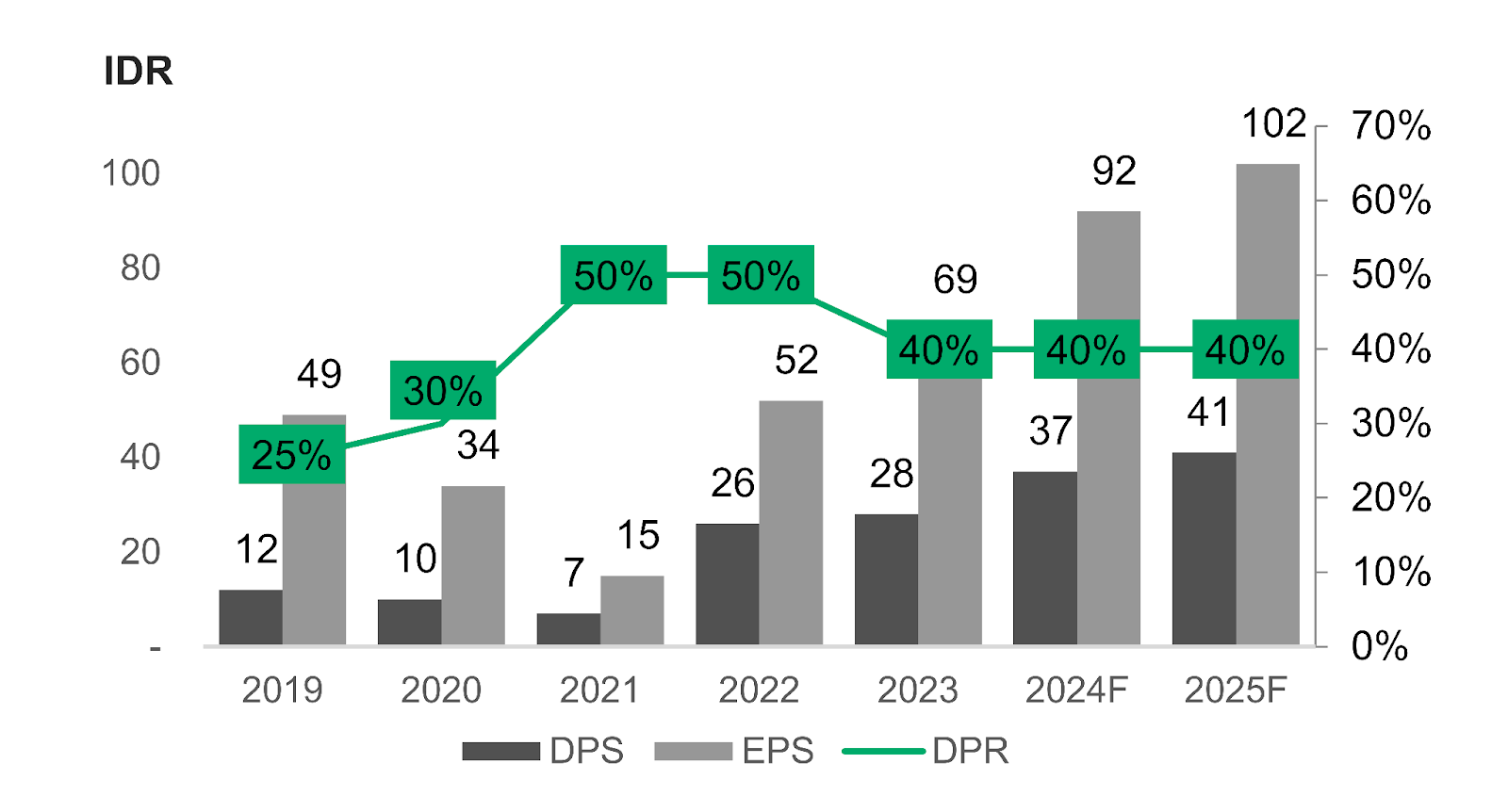

Potensi 8-9% Dividend Yield untuk Beberapa Tahun ke Depan

Laba Bersih per Saham dan Dividen per Saham ELSA pada 2019–2025F

Sumber: Laporan Keuangan, Estimasi Stockbit

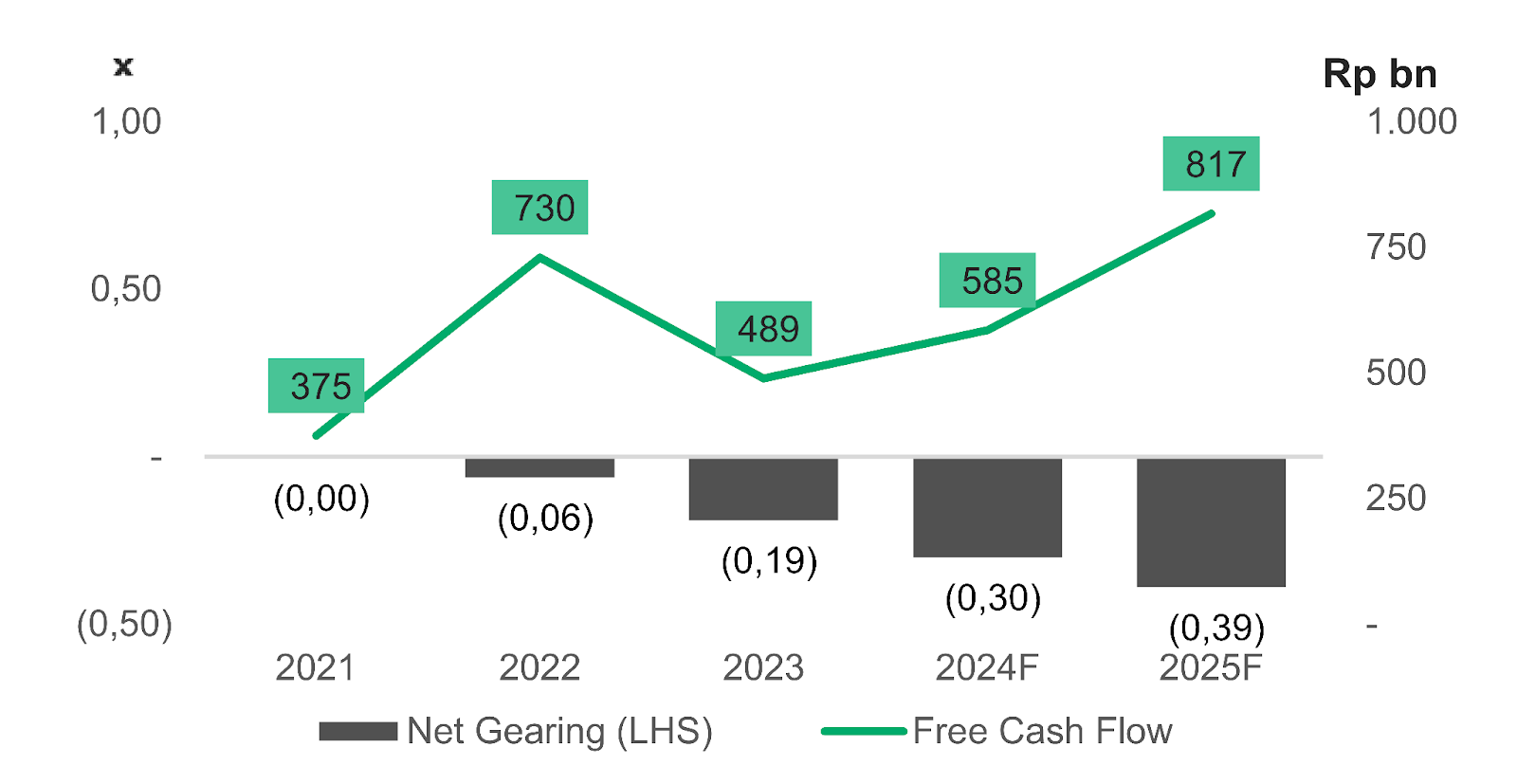

Selain memiliki potensi pertumbuhan laba bersih, ELSA juga menawarkan potensi dividen yang menarik. Dengan kebutuhan capex yang tidak terlalu besar dan balance sheet yang semakin kuat (net cash), ELSA dapat mencatatkan free cash flow yang semakin tinggi seiring dengan kenaikan laba bersih. Oleh karena itu, kami percaya bahwa ELSA dapat mempertahankan dividend payout ratio di level yang setidaknya sama dengan rata–rata pada 2019–2023 sebesar 40%. Kami menilai bahwa dengan dividend payout ratio sebesar 40% – yang kami rasa masih cukup konservatif – dividend yield ELSA untuk tahun buku 2024 dan 2025 berpotensi mencapai 8,2% dan 9,1% berdasarkan harga saham per 17 Januari 2025 di level Rp446/lembar.

Balance Sheet dan Free Cash Flow ELSA pada 2019–2025F

Sumber: Laporan Keuangan, Estimasi Stockbit

Risk–Reward Atraktif dengan Valuasi Rendah

Berdasarkan harga saham per 17 Januari 2025 di level Rp446/lembar, ELSA diperdagangkan dengan valuasi yang cukup atraktif dengan P/E 2025F sebesar 4,4x. Valuasi tersebut masih berada di bawah valuasi P/E 5x, yang kami anggap wajar. Kami menilai mean valuasi historis tidak lagi terlalu relevan digunakan sebagai acuan valuasi wajar ELSA dengan mempertimbangkan 2 faktor:

- Mean valuasi dalam 10 tahun terakhir (8,6x PE) terangkat (inflated) akibat commodity supercycle pada periode 2H21–1H22.

- Penurunan valuasi wajar ke depan seiring semakin berkurangnya relevansi energi fosil, meskipun tren ini telah terjadi dengan laju yang lebih lambat dibandingkan perkiraan sebelumnya.

Dengan asumsi P/E 2025F sebesar 5x, saham ELSA berpotensi diperdagangkan di level Rp510/saham, memberikan upside sebesar +14,3%.

ELSA 10–Years P/E Std. Deviation Band

Sumber: Bloomberg, Analisis Stockbit

Kami juga melihat potensi re–rating untuk ELSA, terutama jika harga minyak kembali menguat signifikan, karena kami melihat korelasi yang cukup tinggi antara pergerakan valuasi P/E ELSA dengan harga minyak Brent dalam 10 tahun terakhir. Sebagai contoh, jika P/E ELSA mengalami re–rating ke level 7x, saham ELSA berpotensi diperdagangkan dengan harga Rp715/lembar, menawarkan upside sebesar +60,3%.

Korelasi P/E ELSA dengan Harga Minyak Brent dalam 10 Tahun Terakhir

Sumber: Bloomberg, Analisis Stockbit

Potensi Merger/Akuisisi dengan PDSI: Potensi Laba Bersih Tambahan hingga +62%

Selain pertumbuhan kinerja secara organik, ELSA juga berpotensi mendapatkan katalis pertumbuhan secara anorganik melalui merger/akuisisi. Pada pertengahan 2024, Direktur Utama ELSA, Bachtiar Soeria Atmadja, mengatakan bahwa pihaknya tengah menunggu keputusan dari induk usaha perseroan, PT Pertamina Hulu Energi, terkait rencana aksi merger/akuisisi dengan PDSI. PT Pertamina Hulu Energi disebut telah menunjuk konsultan untuk proses merger tersebut. Hal yang sama juga diucapkan oleh Direktur Utama PT Pertamina Hulu Energi, Chalid Said, yang mengatakan pada September 2024 bahwa pihaknya tengah mengkaji rencana merger antara ELSA dan PDSI untuk mengoptimalkan kinerja kedua anak usahanya tersebut.

Meski merger/akuisisi ini sempat dibantah dalam klarifikasi ELSA kepada BEI, kami melihat potensi untuk aksi korporasi tersebut masih terbuka dan dapat memberikan sentimen positif tambahan bagi ELSA jika terwujud. Hal ini mengingat PDSI memiliki bisnis yang sama dengan ELSA di bidang pengeboran. Selain itu, ELSA juga memiliki segmen pendukung kegiatan hulu migas lainnya, sehingga kedua perusahaan tersebut dapat saling melengkapi dan menciptakan sinergi dan efisiensi jika digabungkan.

Skenario Akuisisi PDSI Berdasarkan Kinerja ELSA 2025F dan PDSI 2023A

Sumber: Laporan Tahunan PT Pertamina Hulu Energi, Estimasi Stockbit

Berdasarkan data profitabilitas PDSI per 2023, kami mengestimasikan bahwa merger/akuisisi tersebut berpotensi menambah laba bersih ELSA sebesar +61,7%, dengan catatan laba bersih PDSI tidak mengalami penurunan dari realisasi 2023. Kami menilai bahwa merger/akuisisi dengan PDSI dapat menjadi katalis positif bagi ELSA jika dilakukan pada valuasi maksimum sebesar 6x P/E, valuasi yang hanya berada sedikit di atas valuasi wajar ELSA. Hal ini kami dasarkan pada margin profitabilitas PDSI yang lebih tinggi dari ELSA, sehingga PDSI layak diperdagangkan sedikit lebih premium dibandingkan ELSA. Jika akuisisi PDSI dilakukan pada valuasi di bawah hingga sedikit di atas valuasi wajar ELSA, kami menilai merger/akuisisi tersebut sebagai transaksi yang atraktif.

Sementara itu, jika akuisisi/merger dengan PDSI dilakukan dengan valuasi PDSI berada di atas 6x P/E, kami menganggap investor perlu menunggu guidance dari manajemen ELSA terkait potensi sinergi yang mungkin terjadi untuk menjustifikasi valuasi transaksi yang premium tersebut.

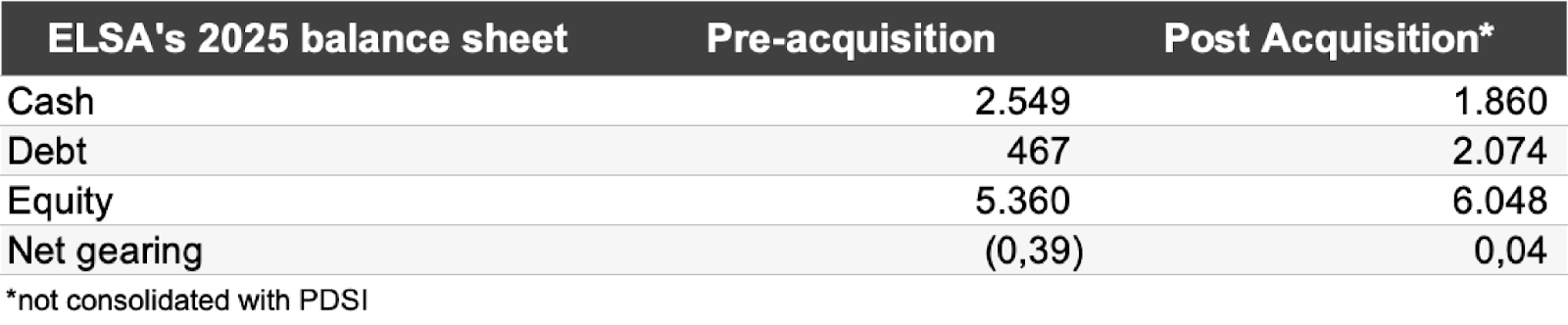

Menggunakan skenario di atas, jika PT Pertamina Hulu Energi memutuskan untuk menggabungkan ELSA via akuisisi, ELSA perlu mengeluarkan biaya sebesar ~Rp2,3 T untuk mengakuisisi PDSI. Jika ELSA memutuskan untuk menggunakan 30% kas internal dan 70% utang sebagai pembiayaan, maka kas ELSA berpotensi berkurang sebesar Rp689 M dan utang bertambah sebesar Rp1,6 T, sehingga posisi net cash ELSA berbalik menjadi net debt sebesar 0,04x. Meski demikian, kami menilai bahwa kinerja ELSA tidak akan mengalami gangguan, serta masih terdapat ruang bagi perseroan untuk terus berekspansi dan membagikan dividen dengan payout ratio sebesar 40%.

Estimasi Balance Sheet ELSA pada 2025F Sebelum dan Setelah Akuisisi PDSI

Sumber: Estimasi Stockbit

Risiko Utama

Salah satu risiko yang perlu diperhatikan oleh investor dari ELSA adalah terhambatnya pertumbuhan pada investasi dan kegiatan hulu migas Indonesia. Hal ini berpotensi menyebabkan terhambatnya pertumbuhan pendapatan dan margin segmen hulu migas ELSA.

Selain itu, investor juga perlu waspada terhadap potensi lambatnya pemulihan sektor otomotif nasional, yang berpotensi menyebabkan pertumbuhan pendapatan yang lebih lambat pada segmen distribusi dan logistik energi ELSA.

Penulis:

Hendriko Gani, Investment Analyst

Editor:

Vivi Handoyo Lie, Head of Investment Research

Edi Chandren, Investment Analyst Lead

Rahmanto Tyas Raharja, Investment Analyst Lead

Aulia Rahman Nugraha, Sr. Investment Journalist

Copyright 2025 Stockbit, all rights reserved.

Disclaimer: Semua konten dalam artikel ini dibuat untuk tujuan informasional dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. Always do your own research.

Informasi ini dimiliki oleh PT Stockbit Sekuritas Digital (“Stockbit”), Perusahaan efek yang berizin dan diawasi oleh Otoritas Jasa Keuangan.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing–masing nasabah.

Domain resmi Stockbit adalah “https://stockbit.com/” dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri “@Stockbit.com” Semua pemberian Informasi Rahasia kepada pihak–pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak–pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.