- Bottom telah terlewati, dengan siklus pemangkasan estimasi kinerja telah selesai dan ketidakpastian kebijakan pemerintah telah terefleksi pada harga saham.

- Momentum laba bersih berbalik positif, buka peluang pemulihan level valuasi. Potensi dividend yield dari BMRI, BBRI dan BBNI capai ~8% (BBCA ~4%).

- Kembalinya foreign inflow secara signifikan butuh perbaikan fundamental ekonomi yang meyakinkan.

Tren Pertumbuhan Laba Bersih (YoY) Mulai Membaik Memasuki 4Q25

Executive Summary

Bottom telah terlewati, tapi pemulihan signifikan butuh kembalinya foreign inflow — Kami menilai titik terendah harga saham Big 4 Banks telah terlewati, tetapi pemulihan harga akan berjalan gradual. Penilaian kami ini didasarkan pada: 1) siklus pemangkasan estimasi kinerja telah selesai, menandai lewatnya puncak pesimisme; 2) momentum laba bersih mulai berbalik positif, yang secara historis berkorelasi dengan pemulihan valuasi; dan 3) ketidakpastian laju kembalinya investor asing, di mana foreign inflow yang besar membutuhkan perbaikan fundamental ekonomi yang meyakinkan. Top picks: BBCA dan BMRI. 2025 kembali jadi tahun pembuktian bagi ketangguhan fundamental BBCA (satu–satunya emiten Big 4 Banks dengan laba masih bertumbuh), sehingga koreksi jadi kesempatan akumulasi. BMRI punya prospek pertumbuhan laba 2026F yang paling meyakinkan, didorong oleh perbaikan sektoral dan juga company specific factor — yakni normalisasi opex, sehingga punya potensi earnings surprise — di luar upside valuasi.

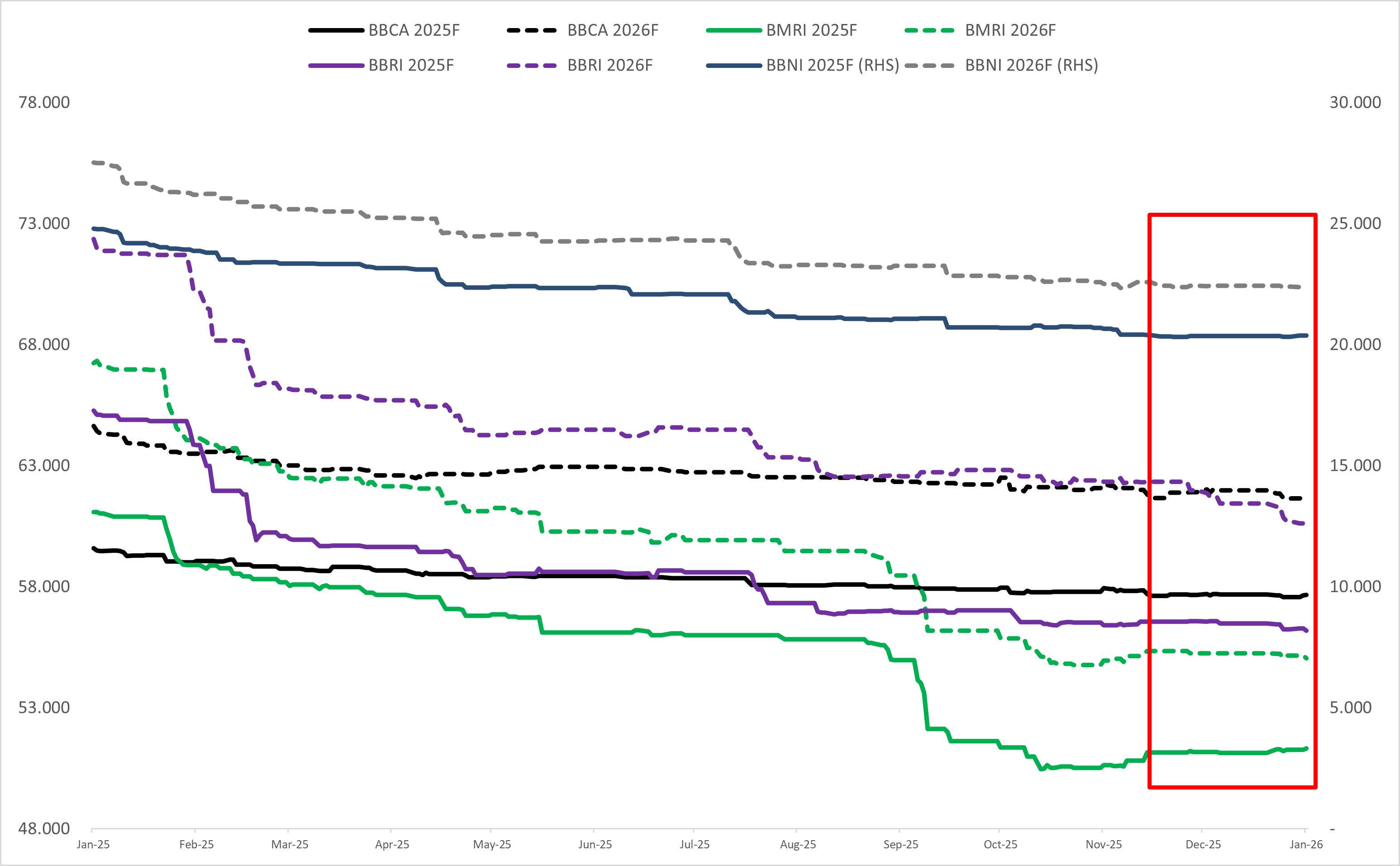

Siklus pemangkasan estimasi kinerja telah selesai — Sepanjang 2025, konsensus terus memangkas ekspektasi laba bersih Big 4 Banks seiring realisasi berjalan yang mengecewakan dan kondisi makro yang menantang. Namun, sejak November 2025, tren pemangkasan estimasi sudah melandai dan beberapa bank bahkan secara selektif mulai ditingkatkan estimasi labanya. Selain itu, ketidakpastian kebijakan pemerintah, terutama terkait penugasan Himbara pada program pemerintah — yang turut menimbulkan sentimen negatif — kami nilai juga sudah terefleksi pada harga saham. Perkembangan terakhir mengindikasikan keterlibatan Himbara yang terbatas pada program pemerintah, sehingga melimitasi dampak terhadap profitabilitas dan kapasitas permodalan Himbara.

Valuasi berpotensi pulih seiring perbaikan earnings; Himbara tawarkan ~8% dividend yield — Momentum laba bersih terpuruk pada 2Q25–3Q25 dan mulai berbalik positif memasuki 4Q25. Konsensus mengekspektasikan laba bersih Big 4 Banks pada 2026F kembali tumbuh, di kisaran +7–10% YoY, didorong oleh: 1) peningkatan loan growth; 2) NIM yang relatif stabil; dan 3) kualitas aset yang lebih baik (penurunan CoC). Momentum laba bersih punya korelasi positif dengan tingkat valuasi secara historis, sehingga berbaliknya momentum ini berpeluang pulihkan level valuasi. Dengan asumsi valuasi kembali ke level mean, potensi upside masing–masing bank adalah BBCA (+16%), BMRI (+13%), BBRI (+22%), dan BBNI (+14%), di luar pertumbuhan laba bersih. Dari aspek dividen, Himbara menawarkan potensi dividend yield tahun buku 2026 sebesar ~8%, sementara BBCA ~4%. Dengan risiko kembali turunnya harga saham relatif kecil, kami menilai saat ini merupakan momentum akumulasi, terutama untuk dividend play.

Ketidakpastian terkait kembalinya foreign inflow — Setelah mencatatkan outflow sepanjang 2025, kami memperkirakan foreign inflow akan kembali secara gradual seiring momentum perbaikan kinerja Big 4 Banks. Skenario bullish di mana inflow kembali secara masif kami nilai membutuhkan perbaikan fundamental ekonomi secara meyakinkan. Risiko utama yang kami lihat adalah: 1) perbaikan makro yang berjalan lambat; dan 2) nilai tukar rupiah yang terus tertekan.

Recap 2025 dan Prospek 2026

Konklusi: Big 4 Banks kembali ke mode pertumbuhan dengan estimasi kenaikan laba bersih +7–10% YoY pada 2026F, setelah melewati periode normalisasi pada 2025.

Review 2025: Ketatnya Likuiditas Tekan NIM dan Laba; Sentimen Risk–Off dari Ketidakpastian Kebijakan Pemerintah

Kinerja Big 4 Banks — kecuali BBCA — mengalami tekanan pada 2025 dengan penurunan laba bersih. Estimasi konsensus terkini memproyeksikan laba bersih 2025F BMRI, BBRI, dan BBNI masing–masing turun -8%, -7%, -5% YoY. Sementara itu, laba bersih 2025F BBCA diproyeksikan masih tumbuh +5% YoY. Sepanjang 2025, konsensus terus memangkas estimasi laba bersih Big 4 Banks seiring realisasi yang mengecewakan dan kondisi makro yang menantang.

Bagi BMRI, BBRI, dan BBNI penurunan laba bersih 2025F akan menjadi yang pertama sejak 2020 (pandemi Covid–19). Kami sendiri menilai bahwa koreksi pada 2025 ini sebagai hal yang cyclical, sebuah normalisasi dari periode high growth pada 2023–2024 dan bukan merupakan permasalahan struktural sektor perbankan.

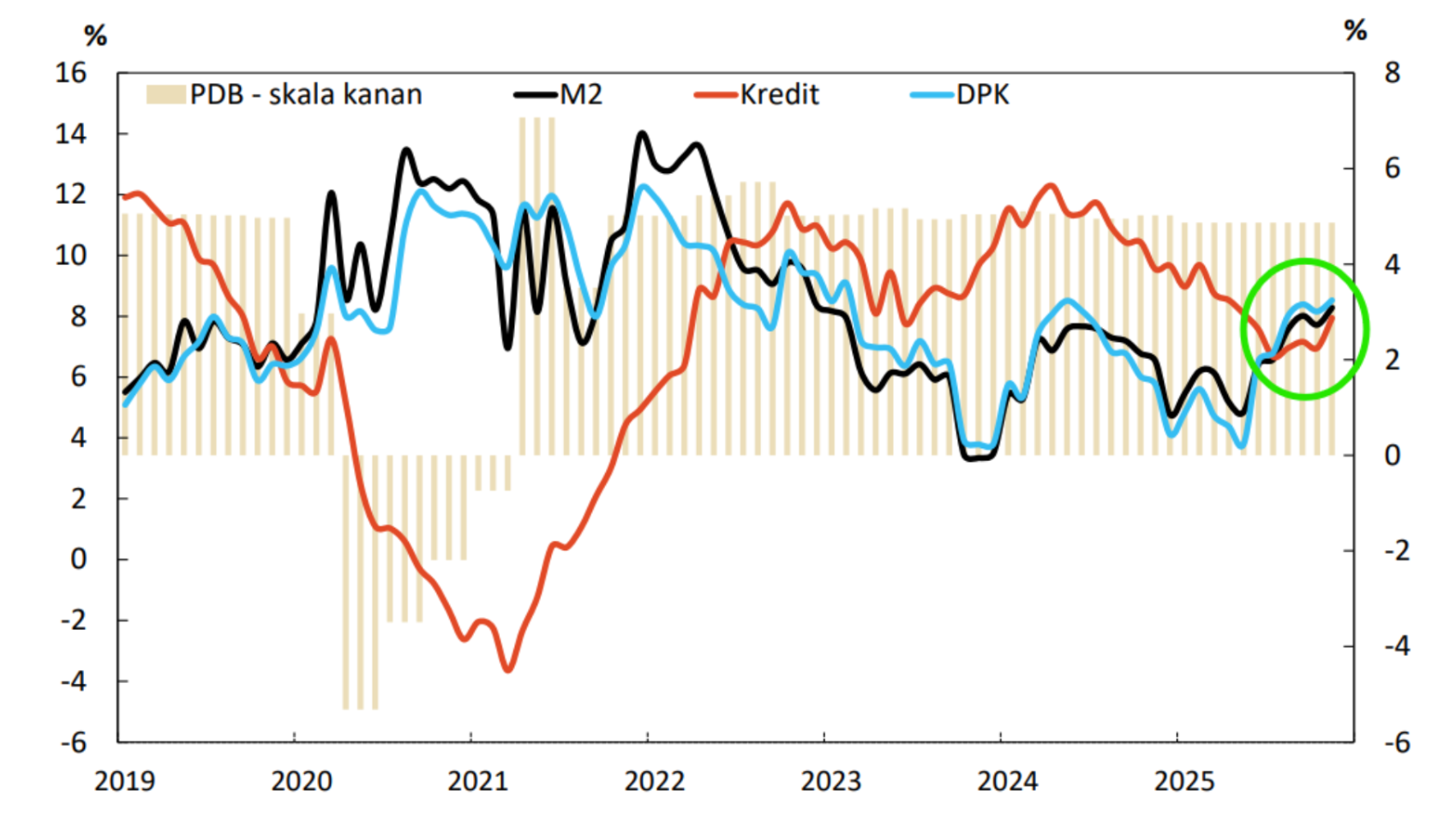

Pertumbuhan kredit yang kencang pada 2023–2024 (rata–rata Big 4 Banks: +13% YoY per tahun) menyerap banyak DPK di tengah kebijakan GWM yang sudah dinormalisasi pada akhir 2022 dan siklus peningkatan suku bunga BI (+275 bps) dari Agustus 2022–April 2024. Dinamika ini menyebabkan likuiditas mulai mengetat pada 2H24 dan mendorong meningkatnya kompetisi pada DPK, sehingga berujung pada kenaikan CoF dan tekanan pada NIM hingga 9M25. Dinamika ini tidak begitu memengaruhi BBCA karena franchise funding yang kuat dan likuiditas yang ample, sehingga NIM relatif terproteksi.

Selain ketatnya likuiditas, terdapat juga company–specific issue yang turut membebani profitabilitas 2025, seperti masih lemahnya segmen mikro sehingga perlunya peningkatan beban provisi pada BBRI dan lonjakan opex pada BMRI.

Di luar aspek fundamental, berbagai ketidakpastian juga menyebabkan sentimen risk–off pada sektor perbankan sepanjang 2025, seperti pembentukan Danantara, dinamika pergantian Sri Mulyani sebagai menteri keuangan, isu independensi Bank Indonesia, hingga kekhawatiran terkait penugasan Himbara pada program–program pemerintah. Kami menilai berbagai ketidakpastian ini sudah terefleksi pada penurunan harga saham.

NIM Tertekan Akibat Mengetatnya Likuiditas, Kecuali BBCA

Prospek 2026: Peningkatan Loan Growth dan Penurunan CoC sebagai Pendorong Utama Pertumbuhan Laba

Kami menilai kinerja terburuk Big 4 Banks telah terlihat pada 2Q25–3Q25 dan momentum laba bersih mulai berbalik ke arah positif memasuki 4Q25, sejalan dengan perbaikan kondisi makroekonomi, didorong oleh: 1) mulai melonggarnya likuiditas perbankan; 2) percepatan belanja pemerintah; dan 3) tren penurunan suku bunga Bank Indonesia.

Puncak pesimisme pun terlihat telah terlewati, di mana tren pemangkasan estimasi laba bersih konsensus sudah melandai memasuki November 2025. Bahkan, estimasi laba bersih BBCA dan BMRI mulai ditingkatkan oleh konsensus, terutama untuk 2026F.

Untuk 2026F, Big 4 Banks diproyeksikan kembali ke mode pertumbuhan dengan estimasi kenaikan laba bersih di kisaran +7–10% YoY, di mana proyeksi tertinggi ada pada BBNI (+10% YoY) dan terendah pada BBCA (+7% YoY) dan BMRI (+7% YoY).

Secara umum, pertumbuhan laba bersih pada 2026F akan didorong oleh asumsi–asumsi utama sebagai berikut:

- Loan growth yang lebih tinggi dibandingkan 2025.

- NIM yang relatif stabil, di mana penurunan CoF dari pelonggaran likuiditas mengkompensasi tekanan pada loan yield seiring penurunan suku bunga.

- CoC yang lebih rendah seiring kualitas aset yang membaik.

Top Picks

Di antara Big 4 Banks, top picks kami adalah BBCA dan BMRI, diikuti BBNI dan BBRI.

- BBCA – 2025 kembali menjadi tahun pembuktian bagi ketangguhan fundamental BBCA, di mana hanya bank ini — di antara Big 4 Banks — yang mencatatkan pertumbuhan laba bersih. Sebagai pengingat, pada 2020 (pandemi Covid–19), BBCA juga membukukan kinerja yang paling resilien. Dengan track record dan kualitas seperti ini, kami menilai momentum koreksi harga saham menjadi kesempatan untuk mengakumulasi BBCA.

- BMRI – Selain prospek sektor perbankan secara umum yang membaik, BMRI juga memiliki company–specific growth driver, yakni normalisasi kenaikan opex. Setelah diperkirakan tumbuh +25% YoY pada 2025F, opex diperkirakan flat atau hanya tumbuh low single–digit pada 2026F. Oleh karena itu, kami melihat BMRI memiliki prospek pertumbuhan laba 2026F yang paling meyakinkan.

- BBRI menjadi preferensi terakhir kami karena proses perombakan bisnis mikro yang masih berlangsung, sehingga mesin pertumbuhan utama perseroan masih belum akan berjalan optimal pada 2026F. Adapun BBNI berada di tengah BBCA/BMRI dan BBRI dalam ranking preferensi kami. Kami memperkirakan BBCA dan BMRI — sebagai proxy sektor utama — memiliki potensi upside yang lebih besar dibandingkan BBNI, mengesampingkan faktor dividen (BBNI tidak membayar dividen interim 2025).

Tren Estimasi Laba Bersih Big 4 Banks Mulai Membaik Sejak Pertengahan Nov-25

Tren Pertumbuhan Uang Beredar (M2), Kredit, DPK Mulai Membaik

Tren Pertumbuhan Laba Bersih (YoY) Mulai Membaik Memasuki 4Q25

Estimasi Laba Bersih serta Asumsi-Asumsi Utama

Valuasi dan Dividen

Konklusi: Momentum laba bersih yang berbalik positif membuka peluang pemulihan level valuasi. Dari aspek dividen, Himbara menawarkan potensi dividend yield ~8%

Valuasi

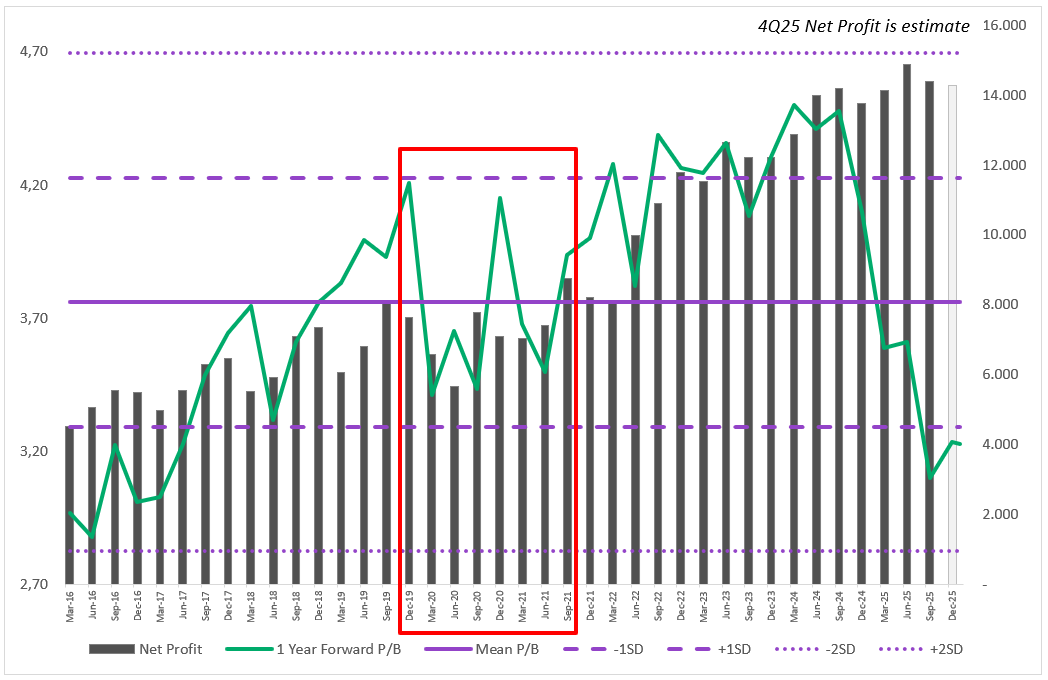

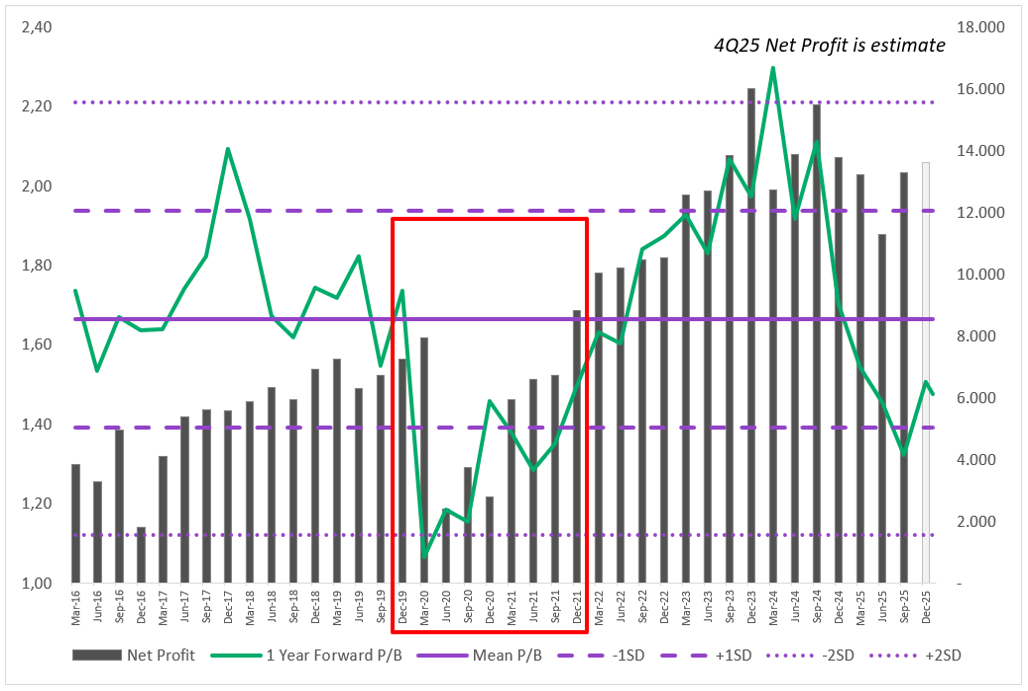

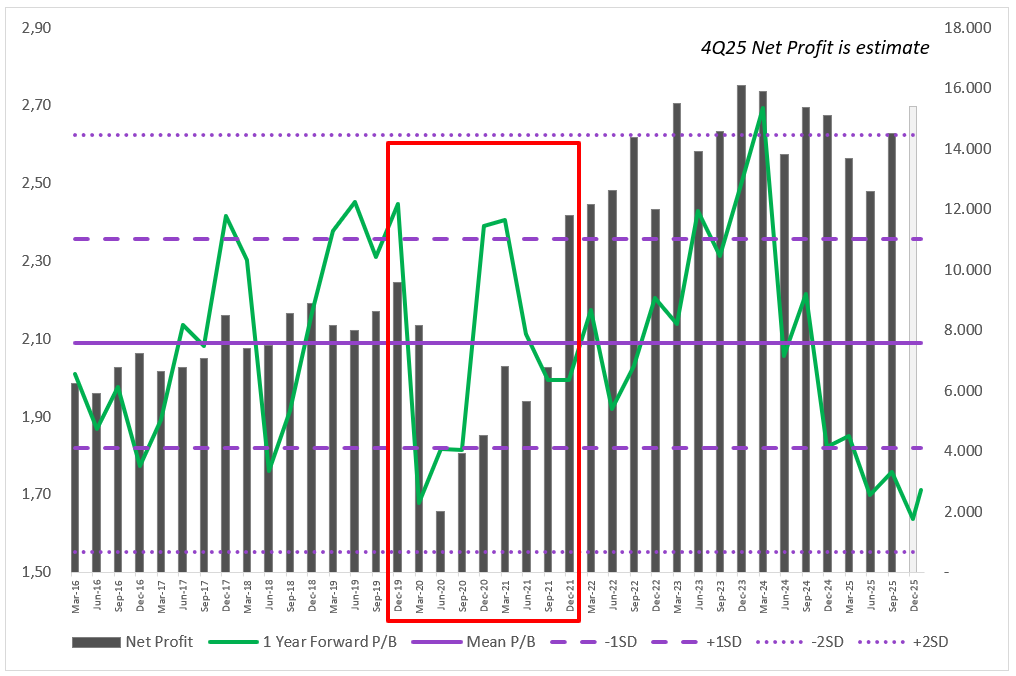

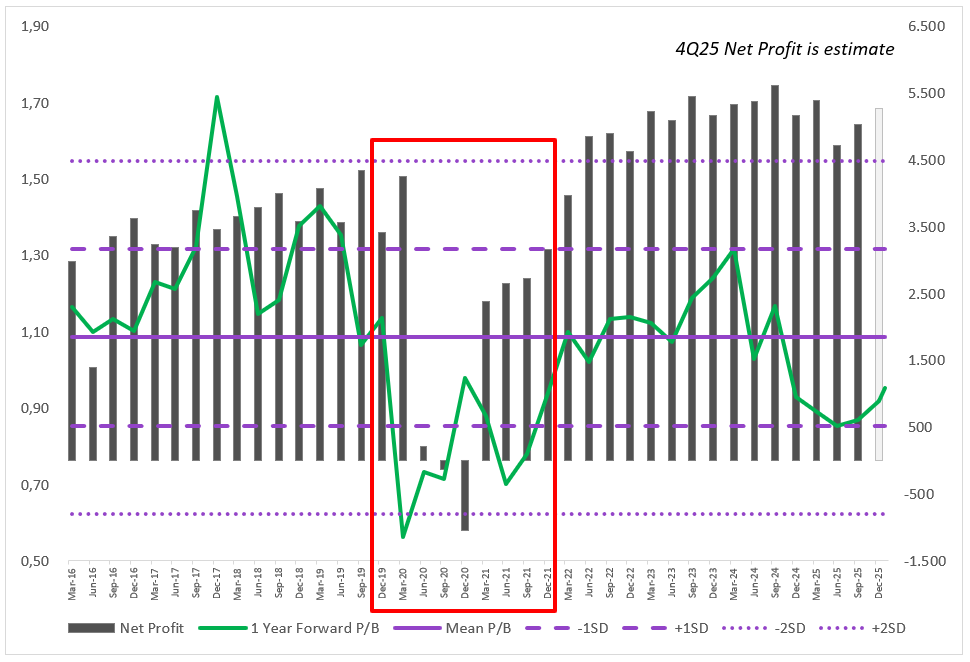

Valuasi Big 4 Banks saat ini tergolong rendah secara historis, yakni di kisaran 0,5 hingga 1,5 standar deviasi di bawah mean per 15 Januari 2026. Namun, kami menilai investor juga perlu melihat valuasi tersebut dalam konteks momentum laba bersih karena level valuasi memiliki korelasi positif dengan momentum laba bersih secara historis. Sebagai ilustrasi, ketika laba bersih anjlok pada 2020 akibat pandemi Covid–19, valuasi pun turun dan baru pulih seiring pemulihan kinerja mulai 2021 dan berlanjut hingga 2023.

Kini, dengan momentum laba bersih yang kembali positif memasuki 2026 seperti yang telah dijelaskan pada bagian sebelumnya, kami menilai level valuasi pun berpotensi pulih. Dengan asumsi valuasi kembali ke level mean, potensi upside masing–masing bank adalah BBCA (+16%), BMRI (+13%), BBRI (+22%), dan BBNI (+14%), di luar pertumbuhan laba bersih (dan nilai buku) per 15 Januari 2026.

Spesifik bagi BMRI, selain potensi pemulihan valuasi ke level mean, kami juga menilai terdapat potensi upside dari laba bersih. Estimasi laba bersih 2026F konsensus sebesar +7% YoY bagi BMRI kami nilai cenderung konservatif. Proyeksi +7% YoY tersebut tampak mengimplikasikan asumsi loan growth sebesar +7% YoY dengan margin yang stabil dan juga CoC yang stabil. Namun, estimasi tersebut tampak belum memperhitungkan normalisasi opex (flat/ hanya tumbuh low single–digit), sehingga kami nilai konsensus masih berpotensi merevisi estimasi +7% YoY tersebut, yang berarti terdapat upside tambahan dari kenaikan laba bersih.

1 Year Forward P/B vs. Laba Bersih Kuartalan BBCA

1 Year Forward P/B vs. Laba Bersih Kuartalan BMRI

1 Year Forward P/B vs. Laba Bersih Kuartalan BBRI

1 Year Forward P/B vs. Laba Bersih Kuartalan BBNI

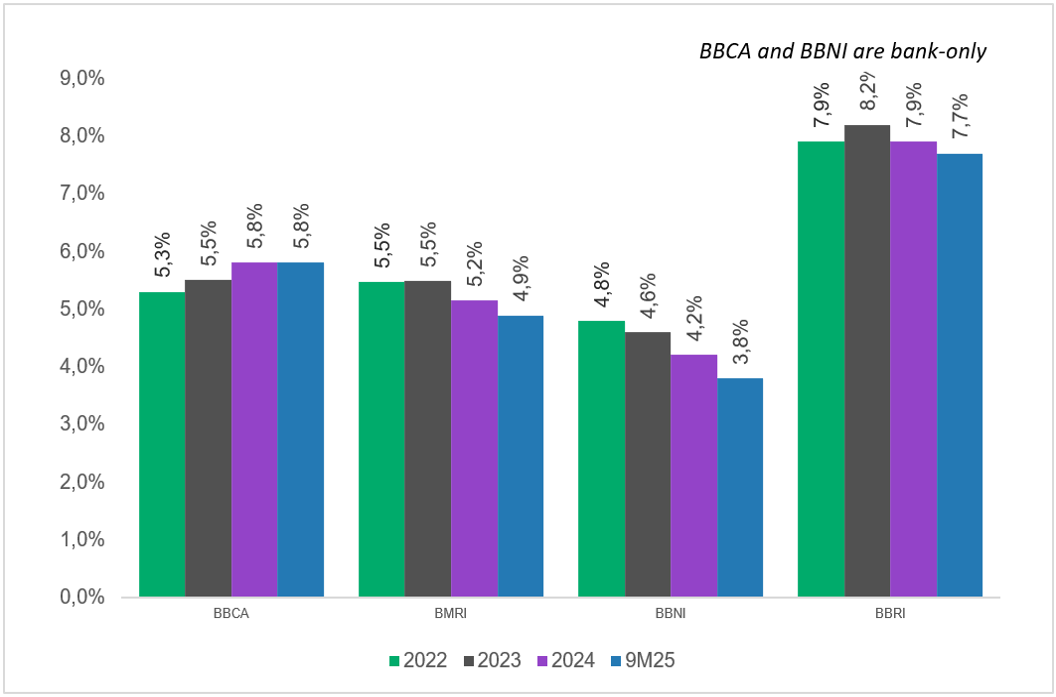

Dividen

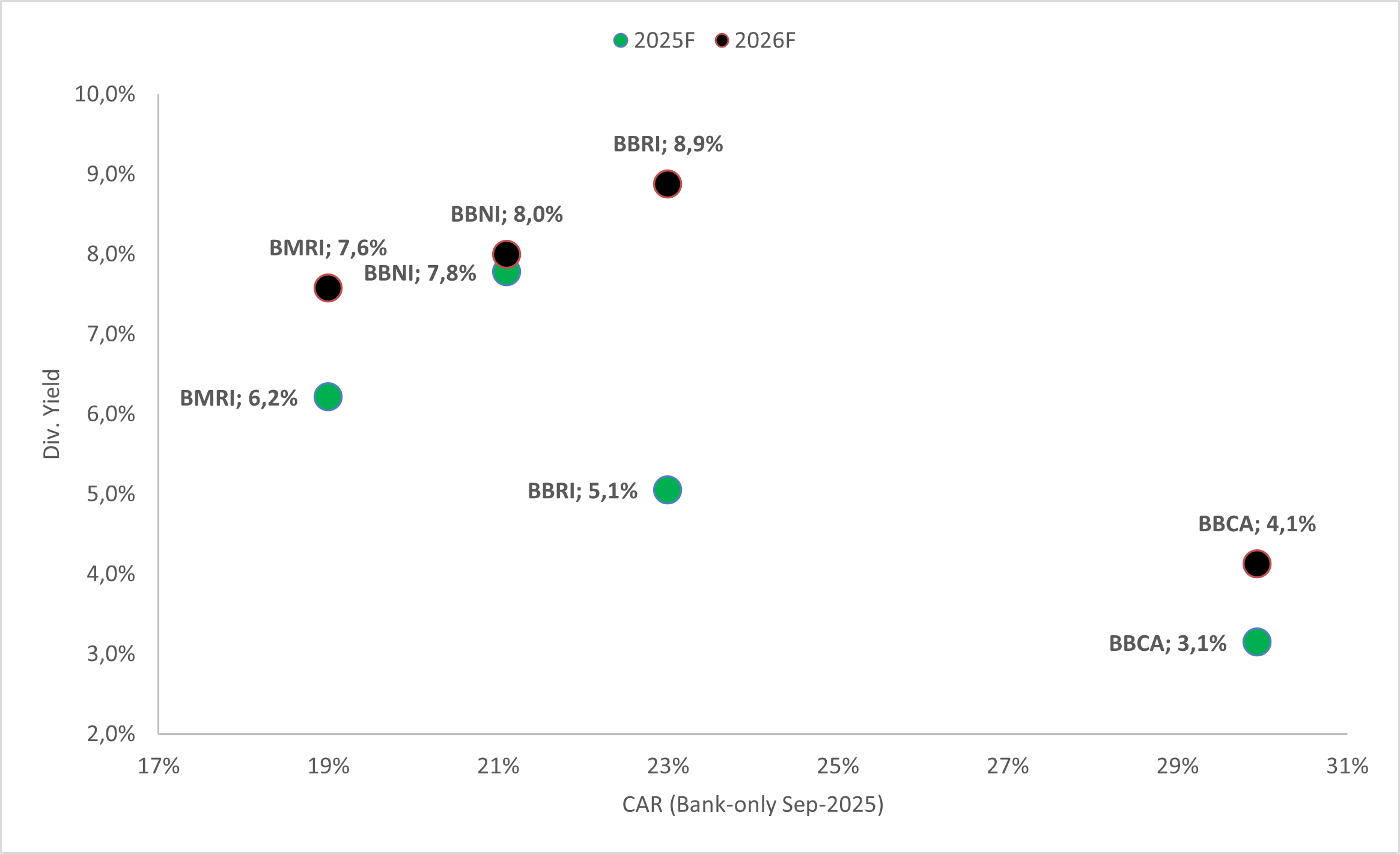

Dari aspek dividen, ketiga bank Himbara (BMRI, BBRI, dan BBNI) menawarkan potensi dividend yield yang tinggi. Berdasarkan estimasi konsensus, dividend yield dari tahun buku 2026F mencapai 8–9%. Sementara itu, untuk BBCA, estimasi dividend yield berada di level 4%. Dari tahun buku 2025, mengingat beberapa bank sudah membayar dividen interim, berikut estimasi dividend yield final masing–masing bank per 15 Januari 2026:

- BBCA: 3,1% (interim 2025: Rp55/saham)

- BMRI: 6,2% (interim 2025: Rp100/saham)

- BBNI: 7,8% (tidak ada pembayaran interim)

- BBRI: 5,1% (interim 2025: Rp137/saham)

Dengan risiko kembali turunnya harga saham relatif kecil (bottom telah terlewati seperti diskusi di atas), kami menilai saat ini merupakan momentum yang tepat untuk akumulasi, terutama untuk dividend play.

Spesifik untuk dividend play, kami melihat BBRI dan BBNI sebagai opsi terbaik karena tingkat permodalan yang kuat sehingga berpotensi menopang keberlanjutan dividend, relatif dibandingkan BMRI.

Dividend Yield dan CAR

Foreign Inflow Uncertainty

Konklusi: Dengan prospek perbaikan kinerja dan meredanya kekhawatiran terhadap risiko penugasan Himbara, kami memperkirakan foreign inflow kembali secara gradual. Namun, inflow yang masif butuh perbaikan fundamental ekonomi yang meyakinkan.

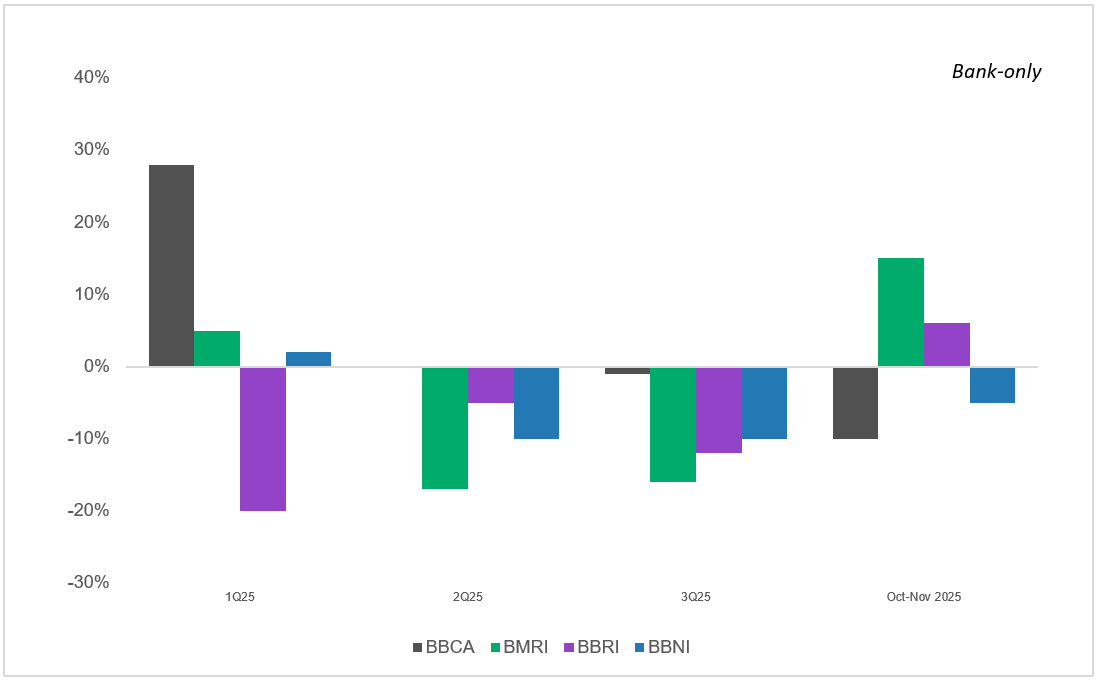

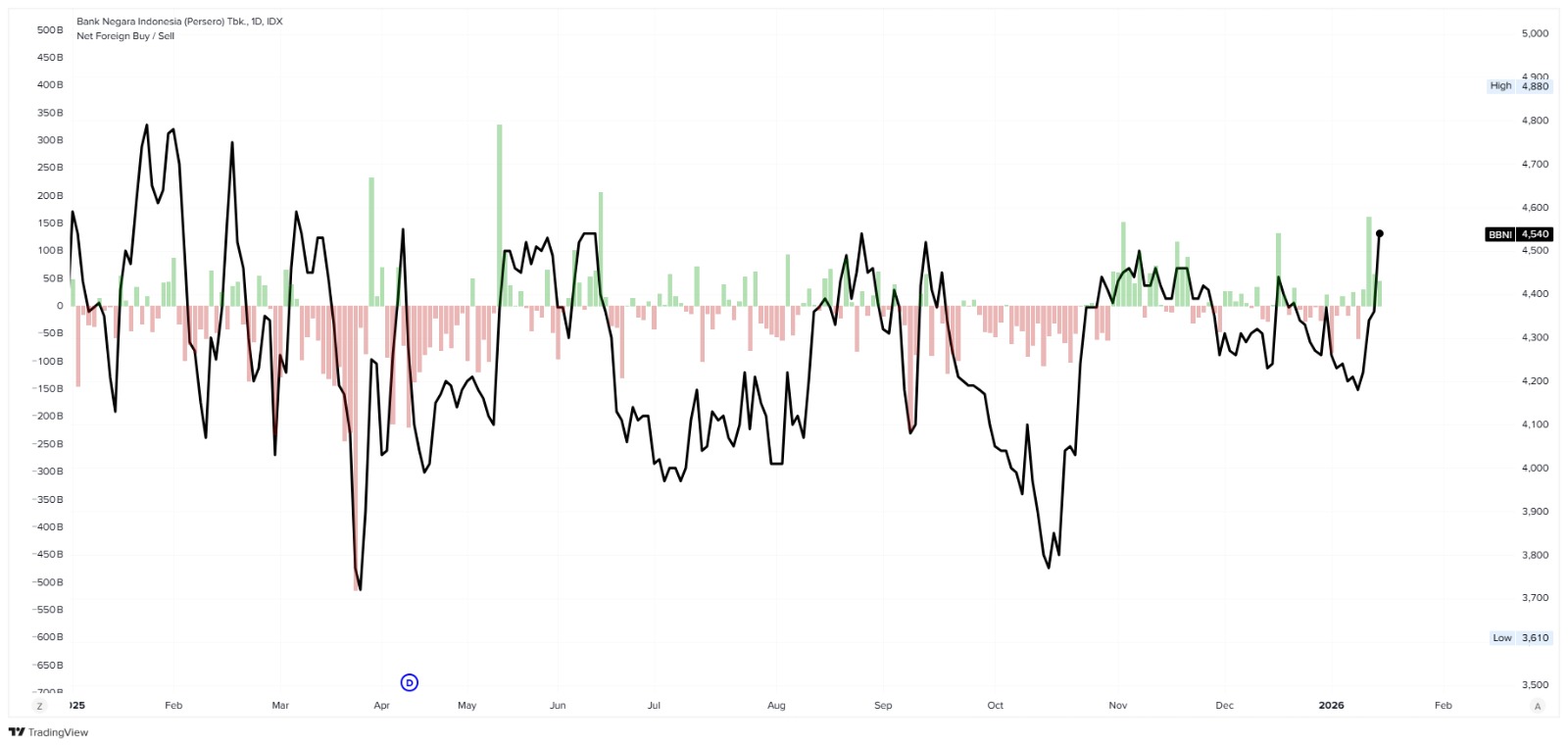

Sepanjang 2025, Big 4 Banks mengalami tekanan jual masif dari investor asing. Tekanan jual ini tidak hanya didorong oleh pelemahan kinerja emiten, tapi juga karena berbagai ketidakpastian kebijakan pemerintah seperti pembentukan Danantara, isu independensi Bank Indonesia, dinamika pergantian menteri keuangan dan kaitannya dengan concern kedisiplinan fiskal, hingga concern penugasan Himbara dalam program-program pemerintah. Isu–isu ini menimbulkan sentimen ‘risk–off’ bagi Big 4 Banks.

Kami menilai concern–concern tersebut sudah terefleksi pada penurunan harga saham Big 4 Banks sepanjang 2025. Dari aspek kinerja, seperti yang telah didiskusikan di atas, momentum laba bersih sudah kembali ke arah positif. Terkait concern penugasan Himbara, perkembangan terakhir juga menyatakan bahwa keterlibatan Himbara pada program–program pemerintah akan relatif terbatas, sehingga melimitasi potensi dampak terhadap profitabilitas dan kapasitas permodalan Himbara untuk bertumbuh ke depannya. Sebagai ilustrasi, pada program Kopdes Merah Putih, perkembangan terakhir menyatakan bahwa Himbara akan berurusan langsung dengan PT Agrinas Pangan Nusantara selaku debitur tunggal (sole debtor) — bukan dengan masing-masing koperasi — di mana Himbara juga akan mendapatkan dukungan pendanaan dari pemerintah dengan suku bunga rendah untuk memberikan kredit kepada PT Agrinas Pangan Nusantara yang nantinya akan dilanjutkan untuk disalurkan untuk pembangunan kopdes.

Meski momentum laba bersih mulai membaik dan kekhawatiran penugasan Himbara mereda, kami memperkirakan kembalinya foreign inflow akan berjalan secara gradual. Sebab, agar investor asing merasa confident untuk kembali masuk (inflow) ke Indonesia secara masif, kami menilai dibutuhkan perbaikan fundamental ekonomi yang meyakinkan dan/atau percepatan pertumbuhan yang tergolong signifikan. Perbaikan fundamental ekonomi ini penting terutama dalam konteks negara–negara lain di Asia yang memiliki growth story/narasi yang lebih atraktif (misal: termasuk dalam ekosistem AI).

Harga Saham BBCA vs. Net Foreign Flow Harian

Harga Saham BMRI vs. Net Foreign Flow Harian

Harga Saham BBRI vs. Net Foreign Flow Harian

Harga Saham BBNI vs. Net Foreign Flow Harian

Risiko

Beberapa risiko utama bagi Big 4 Banks yang kami lihat adalah:

- Momentum perbaikan ekonomi — Perbaikan ekonomi yang berjalan lambat berpotensi menghambat loan growth dan perbaikan kualitas aset yang menyebabkan CoC tetap tinggi.

- Pelemahan nilai tukar rupiah — Nilai tukar yang lemah mengurangi minat investor asing yang menggunakan dolar AS sebagai acuan portofolio.

- Memburuknya situasi geopolitik — Kondisi geopolitik yang semakin memburuk berpotensi menimbulkan kepanikan secara global, termasuk di Indonesia.

Penulis:

Edi Chandren, Investment Analyst Lead

Editor:

Vivi Handoyo Lie, Head of Investment Research

Aulia Rahman Nugraha, Sr. Investment Journalist

|

|

|

|

|

|

Disclaimer:

Konten ini ditulis oleh PT Stockbit Sekuritas Digital (“Stockbit”), perusahaan efek yang berizin dan diawasi oleh Otoritas Jasa Keuangan. Semua konten dalam website ini dibuat untuk tujuan informasional dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. Always do your own research.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing–masing nasabah.

Domain resmi Stockbit adalah https://stockbit.com/ dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri @Stockbit.com.

Semua pemberian Informasi Rahasia kepada pihak–pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak–pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.