Core profit naik menjadi ~2x lipat – Kami memiliki pandangan positif terhadap TSPC.

Read More🍜 INDF: Laggard Play with Limited Downside (All-Time Low Valuation) /

Penulis: Edi Chandren | Editor: Aulia Rahman Nugraha, Rahmanto Tyas Raharja, Vivi Handoyo Lie

Published date: 16/2/2024

Dengan korelasi kinerja dan harga saham ICBP dan INDF yang tinggi, INDF berpotensi menyusul kenaikan ICBP belakangan ini (laggard).

Risiko downside tampak terbatas dengan valuasi terendah sepanjang masa, sementara laba bersih capai level tertinggi sepanjang masa.

INDF juga menawarkan dividen yield yang cukup menarik sebesar 5–6%.

Deskripsi: Pergerakan harga saham INDF (biru) dan ICBP (hijau) dalam 5 tahun terakhir.

Sumber: Charbit StockbitExecutive Summary

Dengan kontribusi laba Indofood Sukses Makmur ($INDF) yang didominasi (~80%) dari Indofood CBP Sukses Makmur ($ICBP), INDF secara fundamental semakin menjadi proxy dari saham ICBP. Apalagi, tren kontribusi ini juga cenderung meningkat dari waktu ke waktu.

Namun, kami melihat terdapat anomali saat ini. Ketika harga saham ICBP telah pulih dan naik sekitar +16% dari titik terendahnya pada 1 November 2023 hingga penutupan 15 Feb 2024, pergerakan harga saham INDF justru masih cenderung flat. Dari aspek valuasi, INDF kini diperdagangkan pada 5,5x 1-Year Forward P/E, sementara ICBP pada 13,8x. Diskon P/E INDF terhadap ICBP mencapai 60%, level tertinggi sejak 2018.

Kami menilai, anomali valuasi dan pergerakan harga saham di atas membuka peluang bagi investor untuk mengakumulasi INDF. Dengan korelasi kinerja dan harga saham yang tinggi secara historis, kami menilai INDF berpotensi menyusul pergerakan saham ICBP (laggard).

Secara valuasi, kami menilai, baik secara nominal (5,5x P/E dan 0,80x P/BV) maupun relatif (60% diskon terhadap ICBP), valuasi INDF saat ini telah mencapai mencapai level yang murah, bahkan terendah sepanjang masa (all-time low). Padahal, kinerja laba bersih INDF per 2023 mencapai level tertinggi sepanjang masa (all-time high), berdasarkan estimasi kami. Oleh karena itu, kami menilai risiko downside lanjutan tampak terbatas, sekaligus memberikan peluang upside yang menarik jika level diskon mengecil.

INDF juga menawarkan dividen yang cukup menarik, dengan yield sebesar 5–6% per tahun dari tahun buku 2023 dan 2024, berdasarkan estimasi konservatif kami. Dari aspek prospek kinerja, kami memprediksi pertumbuhan laba bersih 2024 sebesar +5%, didorong masih akan solidnya kinerja ICBP seiring peningkatan daya beli pada tahun politik serta prediksi biaya bahan baku (gandum) dan nilai tukar rupiah yang stabil.

Risiko utama yang kami lihat adalah 1) kembali naiknya harga gandum; 2) melemahnya nilai tukar rupiah terhadap dolar AS; 3) anjloknya harga CPO, dan 4) tidak berhasilnya saham INDF untuk menyusul kenaikan ICBP (diskon valuasi INDF terhadap ICBP yang tetap tinggi atau bahkan terus meningkat).

INDF: Semakin Menjadi Proxy ICBP

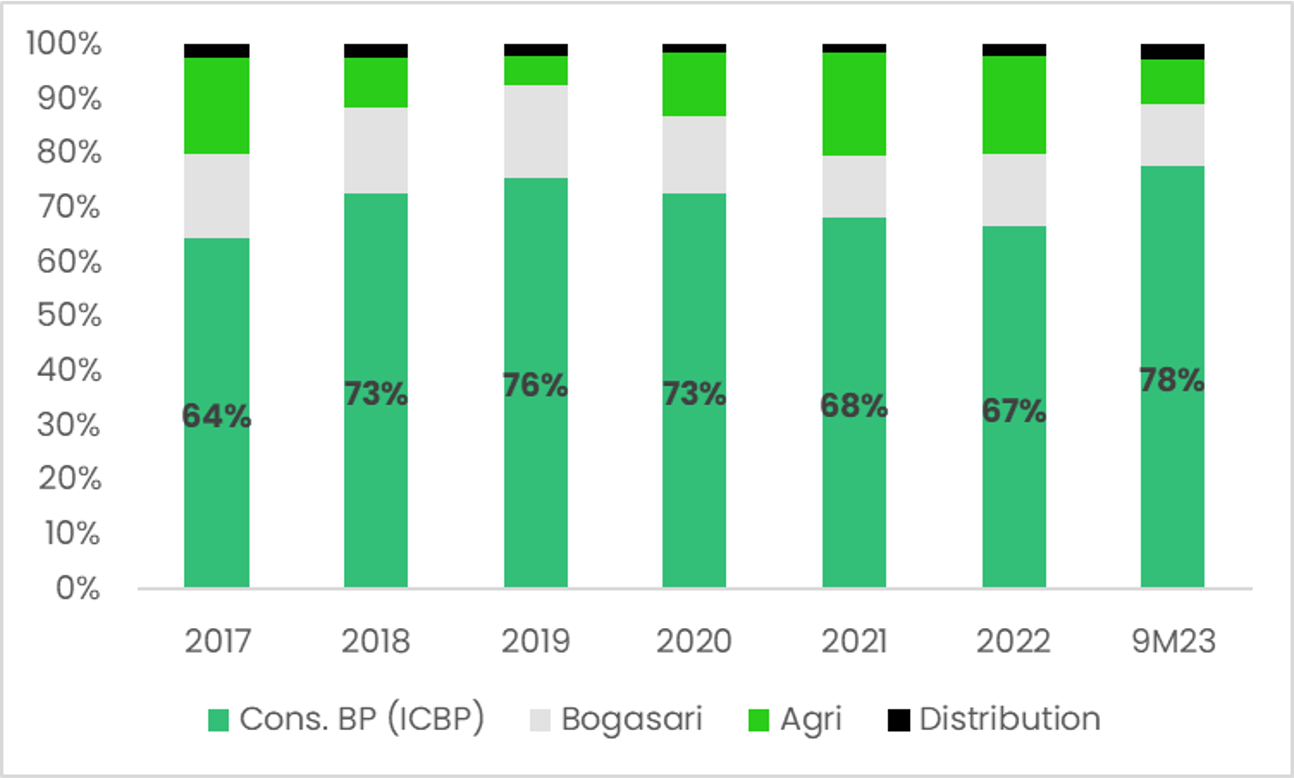

Secara fundamental, INDF semakin menjadi proxy dari anak usaha utamanya, ICBP. Hal ini karena kontribusi ICBP yang semakin dominan pada kinerja keseluruhan INDF. Sebagai ilustrasi, pada 2017, kontribusi ICBP hanya mencapai ~64% dari total laba usaha INDF. Per 9M23, kontribusi ini telah naik menjadi ~78%, yang mana kami prediksi akan semakin meningkat menjadi ~79% pada 2024.

Secara tren, kontribusi ICBP pada keseluruhan laba INDF cenderung meningkat sejak 2017. Penurunan kontribusi ICBP pada 2021–2022 lebih disebabkan oleh performa segmen Agribisnis yang sangat baik akibat tingginya harga CPO, dan bukan karena menurunnya kinerja ICBP. Ketika harga CPO kembali ke level yang lebih normal pada 2023, kontribusi ICBP terhadap INDF pun kembali ke atas 75%.

Deskripsi: Kontribusi laba usaha INDF berdasarkan segmen dari 2017–9M23.Sumber: Laporan Keuangan

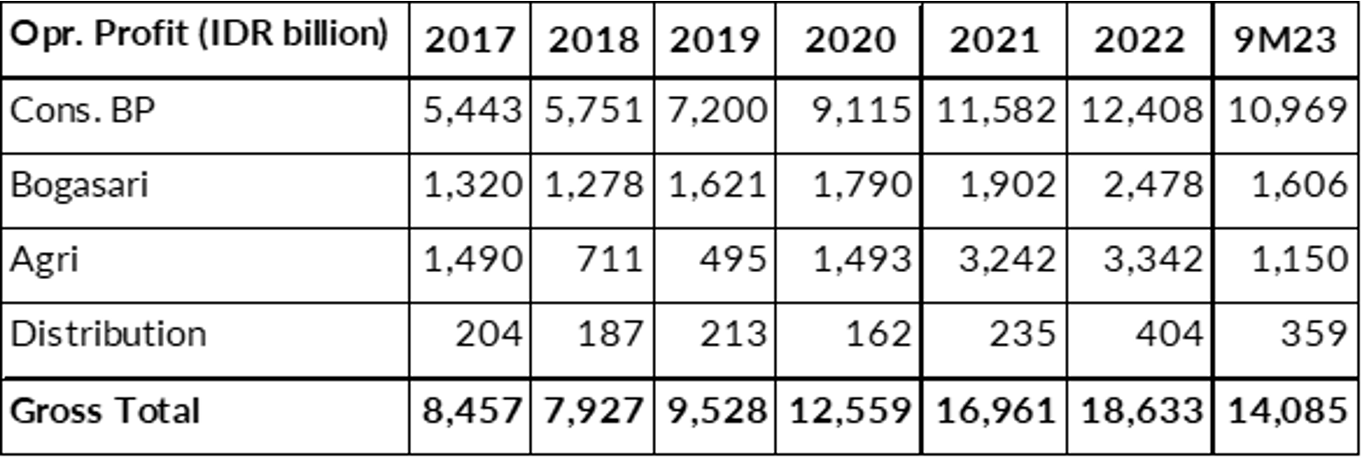

Deskripsi: Laba usaha INDF berdasarkan segmen dari 2017–9M23.Sumber: Laporan Keuangan

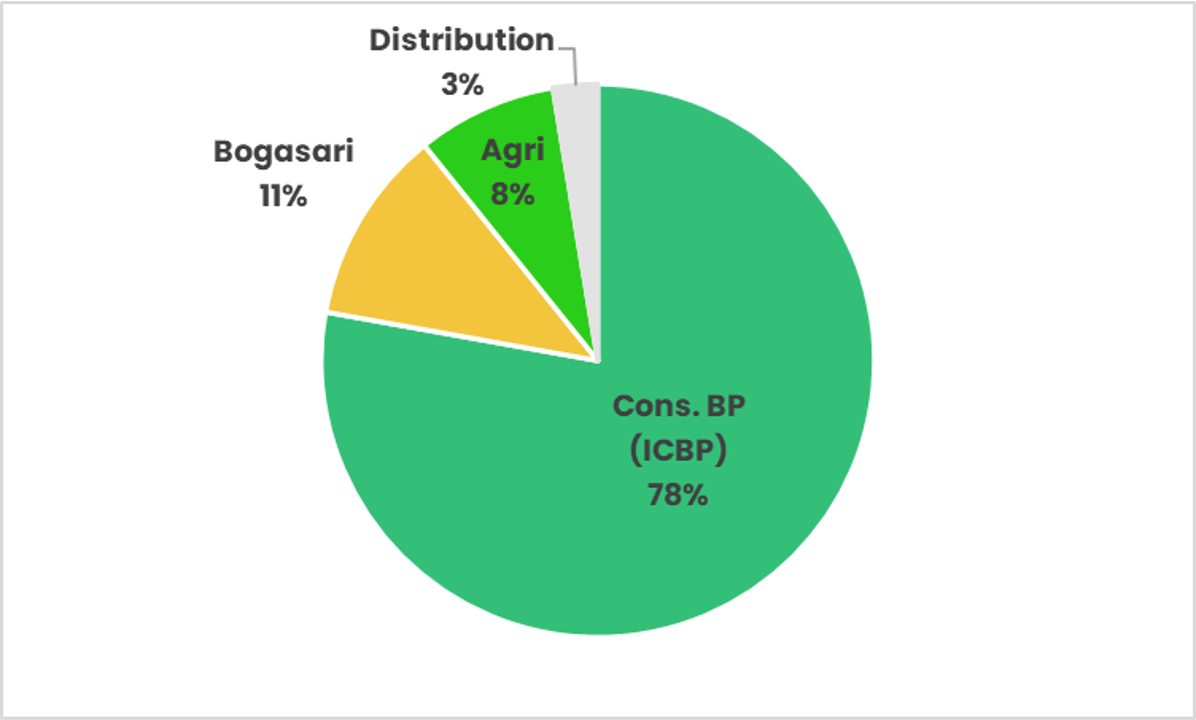

Deskripsi: Kontribusi laba usaha INDF berdasarkan segmen (9M23).Sumber: Laporan KeuanganProspek 2024: Pertumbuhan Positif Moderat, Didukung Kenaikan Daya Beli

Secara prospek kinerja, kami memprediksi pertumbuhan positif yang dicatatkan INDF pada 2023 akan berlanjut pada 2024, walaupun dengan level pertumbuhan yang jauh lebih moderat. Pada 2023, pertumbuhan laba bersih yang signifikan disebabkan oleh pembalikan dari rugi kurs yang signifikan pada 2022.

Pertumbuhan laba bersih tahun ini kami prediksikan masih akan ditopang sebagian besar oleh segmen consumer branded products (ICBP), di mana penjualan berpotensi terdongkrak oleh daya beli yang meningkat seiring pembelanjaan terkait kampanye pemilu, kenaikan alokasi anggaran perlindungan sosial, dan inflasi yang kembali ke level rendah di 2–3%.

Sementara itu, margin laba usaha INDF kami estimasikan akan stabil. Harga gandum dan nilai tukar rupiah yang lebih bersahabat akan mengkompensasi penurunan harga CPO pada 2024.

Berdasarkan segmen, Agribisnis menjadi satu-satunya segmen yang kami prediksikan mengalami penurunan kinerja akibat ekspektasi penurunan produksi karena El-Nino dan harga CPO yang sedikit lebih rendah pada 2024.

Sebagai perbandingan, estimasi laba bersih INDF pada 2024 dari kami lebih rendah -3,8% dibandingkan estimasi konsensus per 12 Februari 2024, atau lebih konservatif. Berikut estimasi kami atas kinerja berdasarkan segmen beserta asumsi-asumsi utamanya:

Deskripsi: Estimasi kinerja segmen dan keseluruhan INDF beserta asumsi-asumsi utama.

Sumber: Laporan Keuangan, Stockbit analysis

Deskripsi: Harga gandum pada Januari 2021–Januari 2024.

Sumber: Bloomberg

Deskripsi: Harga CPO pada Januari 2021–Januari 2024.Sumber: BloombergValuation: All-Time Low, Too Cheap To Ignore

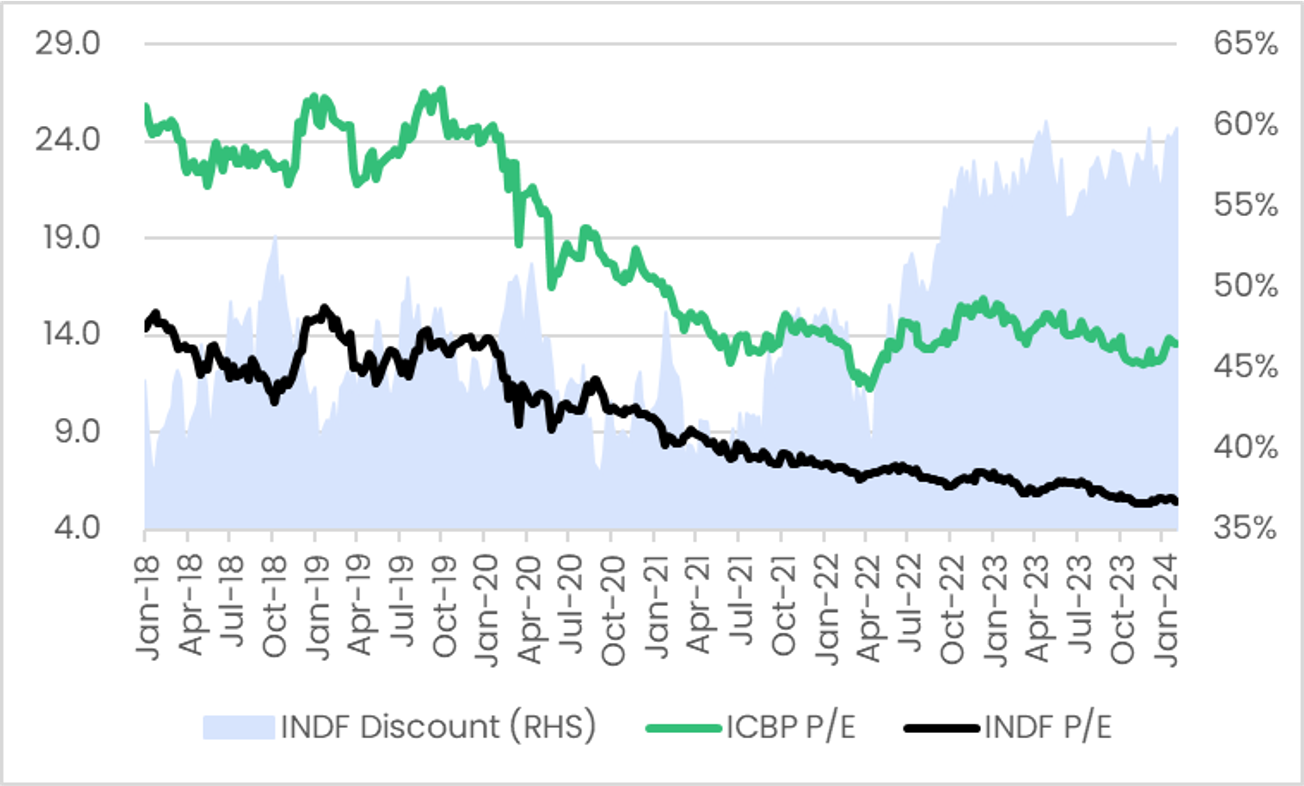

Walaupun kontribusi ICBP mendominasi kinerja keseluruhan INDF, terdapat gap valuasi yang besar di antara keduanya. Per 15 Februari 2024, INDF diperdagangkan dengan valuasi 5,5x 1-Year Forward P/E, sementara ICBP diperdagangkan dengan valuasi 13,8x 1-Year Forward P/E. Ini berarti diskon valuasi INDF terhadap ICBP mencapai 60%, level tertinggi sejak 2018 dan jauh di atas rata-rata diskonnya di level 48%.

Menurut kami, terdapat beberapa alasan yang dapat menjelaskan peningkatan diskon valuasi INDF terhadap ICBP sejak 2H22:

Dengan segmen consumer branded products yang semakin mendominasi kinerja keseluruhan INDF, terdapat persepsi bahwa investor dapat langsung membeli saham ICBP untuk berinvestasi pada bisnis konsumer Indofood ketimbang membeli saham INDF. Namun, seperti yang kami jelaskan di atas, dengan kontribusi ICBP yang meningkat terhadap kinerja INDF, secara teoritis INDF semakin menjadi proxy dari ICBP, sehingga diskon valuasi yang melebar menjadi sebuah mismatch, menurut kami.

Adanya faktor ESG pada saham INDF karena segmen Agribisnis. Sebagai pengingat, beberapa sektor dianggap tidak memenuhi kriteria ESG seperti batu bara, CPO, dan rokok. Namun, kami menilai bahwa isu mengenai ESG sudah terjadi sejak 5 tahun yang lalu, sehingga kurang menjelaskan dinamika meningkatnya diskon valuasi dalam 1,5 tahun terakhir.

Sentimen negatif dari sektor komoditas akibat tren harga komoditas yang cenderung lemah. Namun, dengan semakin kecilnya kontribusi segmen Agribisnis terhadap kinerja INDF, kami menilai bahwa faktor ini menjadi semakin berkurang relevansinya.

Sentimen investor yang masih lemah terhadap sektor konsumer akibat daya beli yang belum begitu baik. Pada kondisi ini, likuiditas dana investor yang terbatas berpotensi terkonsentrasi pada beberapa perusahaan konsumer saja.

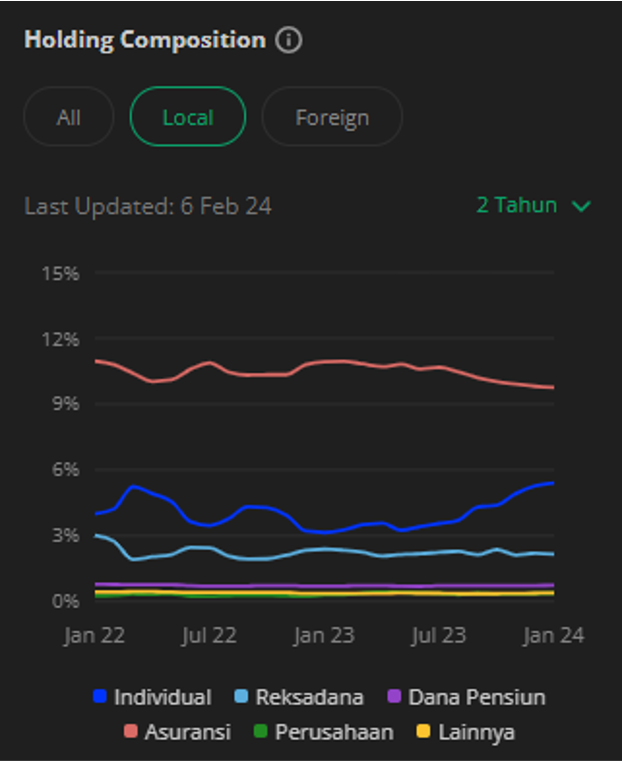

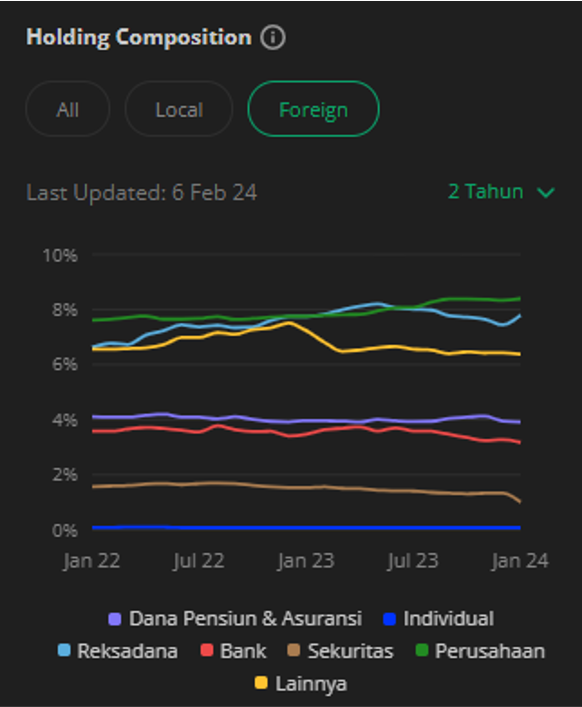

Keluarnya investor ‘asuransi lokal’ dan ‘reksa dana asing’ sejak awal 2023. Namun, sejak awal 2024, investor ‘reksa dana asing’ terlihat telah mulai kembali mengakumulasi saham INDF (lihat grafik ‘Tren Kepemilikan saham INDF’ di bawah).

Sementara itu, dari valuasi P/BV, INDF kini diperdagangkan pada 0,80x per 15 Februari 2024, di bawah nilai buku.

Kami menilai bahwa baik secara nominal maupun relatif (terhadap ICBP), valuasi INDF saat ini telah mencapai level yang murah, bahkan terendah sepanjang masa (all-time low). Padahal, kinerja laba bersih INDF pada 2023 mencapai level tertinggi sepanjang masa (all-time high), berdasarkan estimasi kami. Oleh karena itu, kami menilai risiko downside lanjutan tampak terbatas.

Jika diskon INDF terhadap ICBP mengecil, hal ini akan memberikan upside yang menarik bagi investor. Sebagai ilustrasi, jika diskon P/E menurun dari 60% menjadi 50%, ceteris paribus, maka upside bagi harga saham INDF mencapai +25%.

Deskripsi: Valuasi ICBP dan INDF 1-Year Forward P/E serta besaran diskon valuasi INDF terhadap ICBP.

Sumber: Bloomberg, Stockbit analysis

Deskripsi: Tren kepemilikan saham investor lokal dan asing di INDF.

Sumber: Stockbit

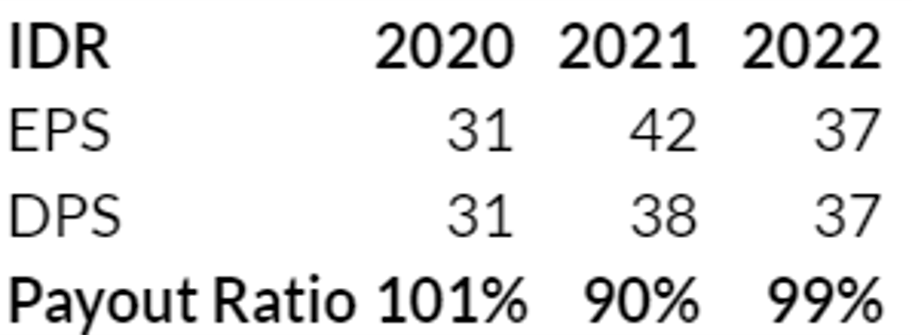

Deskripsi: 1-Year Forward P/BV saham INDF 5 tahun terakhir.Sumber: BloombergDividen Minimum ~5% per Tahun dengan Peluang Terbuka hingga ~6%

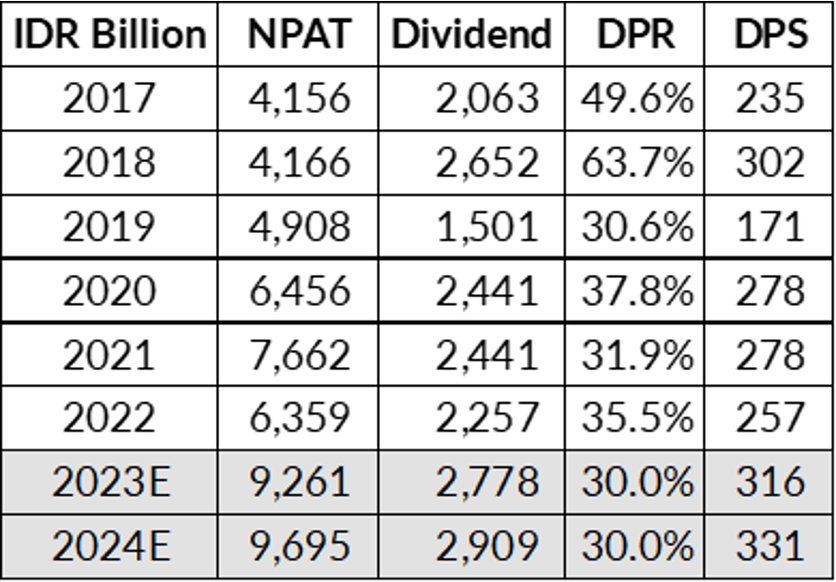

Bahkan jika saham INDF tidak menyusul kenaikan saham INDF, kami menilai INDF masih menawarkan peluang dividen yang cukup menarik. Dengan estimasi laba bersih dan payout ratio yang konservatif, estimasi dividend yield INDF dari tahun buku 2023 dan 2024 masing-masing mencapai 5% dan 5,3% berdasarkan harga saham saat ini di level Rp6.300/lembar.

Seperti yang dapat dilihat melalui tabel di bawah, INDF rutin membayar dividen dengan payout ratio minimal 30% sejak 2017. Perhitungan estimasi dividend yield kami di atas menggunakan asumsi payout ratio sebesar 30%, sehingga kami menilai angka tersebut sebagai asumsi yang konservatif. Dalam kasus yang lebih bullish, jika payout ratio naik dari 30% ke 35%, maka dividend yield dari tahun buku 2023 dan 2024 dapat meningkat menjadi 5,9% dan 6,1%.

INDF sempat menurunkan payout ratio ke level 30,6% pada 2019, di mana kami meyakini bahwa langkah tersebut disebabkan oleh kebutuhan dana untuk mengakuisisi Pinehill. Sementara itu, dari aspek nominal dividen, besaran dividen per saham INDF pada tahun buku 2022 turun seiring penurunan kinerja laba bersih akibat kerugian kurs.

Dengan tren kinerja yang kembali tumbuh positif, outlook nilai tukar yang stabil dan asumsi tidak adanya kebutuhan kas yang sangat besar untuk keperluan akuisisi atau investasi yang mayor, kami meyakini estimasi dividen kami di atas dapat tercapai.

Deskripsi: Laba bersih INDF dan pembayaran dividen.

Sumber: Laporan Keuangan, Stockbit analysisRisiko

Risiko utama yang kami lihat adalah 1) kembali naiknya harga gandum; 2) melemahnya nilai tukar rupiah terhadap dolar AS; 3) anjloknya harga CPO; dan 4) tidak berhasilnya saham INDF untuk menyusul kenaikan ICBP (diskon valuasi INDF terhadap ICBP yang tetap tinggi atau bahkan terus meningkat)

Kembali naiknya harga gandum atau turunnya harga CPO akan menekan profitabilitas perusahaan. Sementara itu, melemahnya nilai tukar rupiah terhadap dolar AS akan kembali menimbulkan rugi kurs seperti yang terjadi pada 2022.

Selain itu, tidak ada jaminan bahwa INDF akan berhasil menyusul kenaikan ICBP. Sebaliknya, diskon valuasi INDF terhadap ICBP dapat bertahan di level yang tinggi saat ini, atau bahkan semakin meningkat.

________________

Penulis:

Edi Chandren, Investment Analyst Lead

Editor:

Vivi Handoyo Lie, Head of Investment Research

Rahmanto Tyas Raharja, Investment Analyst Lead

Aulia Rahman Nugraha, Sr. Investment Journalist

Copyright 2024 Stockbit, all rights reserved.

Disclaimer:

Semua konten dalam artikel ini dibuat untuk tujuan informasional dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. Always do your own research.

Informasi ini dimiliki oleh PT Stockbit Sekuritas Digital (“Stockbit”), Perusahaan efek yang berizin dan diawasi oleh Otoritas Jasa Keuangan.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing-masing nasabah.

Domain resmi Stockbit adalah “https://stockbit.com/” dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri “@Stockbit.com” Semua pemberian Informasi Rahasia kepada pihak-pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak-pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.

👀 SIDO: Quality Company with Attractive Valuation & Dividend /

Penulis: Edi Chandren | Editor: Aulia Rahman Nugraha, Vivi Handoyo Lie

Published date: 10/1/2024

Dengan P/E 16,6x, valuasi cukup murah dengan downside terbatas.

Potensi yield dividen 5% per tahun, memberikan kenyamanan investasi dalam jangka pendek-menengah.

Prospek cerah dalam jangka panjang masih valid, memberikan upside yang menarik.

Deskripsi: SIDO 1-Year Forward P/E Band.

Sumber: StockbitExecutive Summary

Penurunan harga saham SIDO sebesar -30% selama 2023, yang didorong oleh pelemahan kinerja, memberikan kesempatan membeli perusahaan berkualitas pada harga diskon karena kami menilai kinerja terburuk perusahaan telah terlewati di 3Q23 (the worst is over).

Meskipun prospek perseroan belum terlalu bullish dalam jangka pendek-menengah akibat belum kuatnya daya beli masyarakat, kami menilai bahwa SIDO memberikan peluang dividen yang cukup menarik dengan potensi yield ~5% per tahun berdasarkan estimasi kami. Dividen ini akan memberikan kenyamanan (comfort) bagi investor sambil menunggu pertumbuhan kinerja, yang kami yakini akan berakselerasi kembali ke kisaran double digit dalam jangka yang lebih panjang.

Selain potensi pertumbuhan kinerja yang lebih tinggi dalam jangka panjang, upside tambahan datang dari valuasi SIDO yang kami nilai berpeluang mengalami re-rating ke depannya. Berkaca dari negara yang relatif lebih maju seperti China dan India, perusahaan consumer health memiliki pertumbuhan di kisaran double digit per tahun dengan valuasi di kisaran 21–35x Forward P/E, jauh lebih tinggi dibandingkan P/E SIDO saat ini di level 16,6x.

Adapun risiko utama SIDO adalah 1) daya beli yang lemah, ditambah dengan kondisi kemarau berkepanjangan yang menekan permintaan; 2) kenaikan signifikan pada harga bahan baku yang menurunkan profitabilitas; dan 3) progres makroekonomi yang lambat, sehingga potensi jangka panjang tidak dapat terealisasi.

Pemulihan pada 2024, Diikuti Pertumbuhan Moderat dalam Jangka Pendek-Menengah

Setelah kinerja negatif pada 2023, kami memprediksi bahwa kinerja SIDO akan pulih pada 2024, walaupun tidak terlalu signifikan. Pemulihan kinerja perseroan akan didorong oleh daya beli masyarakat yang lebih baik, sehingga penjualan bisa kembali bertumbuh positif.

Perbaikan daya beli masyarakat sendiri akan didukung oleh pembelanjaan terkait kampanye pada tahun politik, kenaikan anggaran program perlindungan sosial, dan tingkat inflasi yang kembali rendah di level 2–3%. Secara kuartalan, kami memperkirakan kinerja SIDO pada 3Q23 akan menjadi yang terendah, dengan pemulihan akan terjadi pada 4Q23 dan berlanjut pada 2024 (the worst is over).

Berdasarkan estimasi kami, laba bersih SIDO akan tumbuh +8% pada 2024, ditopang oleh pertumbuhan penjualan sebesar +5% dan margin yang lebih tinggi dari sedikit efisiensi pada biaya operasional. Dengan begitu, kami mengestimasikan laba bersih SIDO pada 2023 dan 2024 masing-masing akan mencapai Rp857 M (-22% YoY) dan Rp923 M (+8% YoY).

Deskripsi: Estimasi kinerja SIDO.

Sumber: Stockbit analysisBerikut adalah beberapa asumsi utama yang kami gunakan dalam menyusun estimasi kinerja di atas:

Pertumbuhan penjualan pada 2024 akan lebih didorong oleh volume penjualan, sementara harga jual akan relatif stabil karena kenaikan harga yang signifikan telah dilakukan dalam 1–2 tahun terakhir.

Harga bahan baku akan cenderung stabil pada 2024, sehingga peningkatan volume penjualan akan turut mendorong gross margin.

Aktivitas iklan dan promosi akan cenderung lebih moderat pada 2024 setelah spending yang meningkat pada 2023.

Dalam beberapa tahun setelah 2024, kami memprediksi kinerja SIDO akan cenderung bertumbuh secara moderat di kisaran mid single digit per tahun karena belum adanya pendorong permintaan yang signifikan.

Finansial Kuat dan Potensi Dividen ~5% per Tahun yang Sustainable

Kami menilai laba bersih sebesar Rp850–900 M per tahun sebagai laba bersih yang achievable dan sustainable bagi SIDO. Dengan level laba bersih di kisaran tersebut, dan asumsi dividend payout ratio sebesar 95% (rata-rata 3 tahun terakhir: 96,7%), SIDO berpotensi memberikan dividend yield sebesar 5,2–5,5% per tahun pada harga saat ini di level Rp520/lembar per 9 Januari 2024.

Kami menilai yield tersebut akan memberikan kenyamanan (comfort) bagi investor sambil menunggu pertumbuhan kinerja, yang kami yakini akan berakselerasi kembali ke kisaran double digit dalam jangka yang lebih panjang.

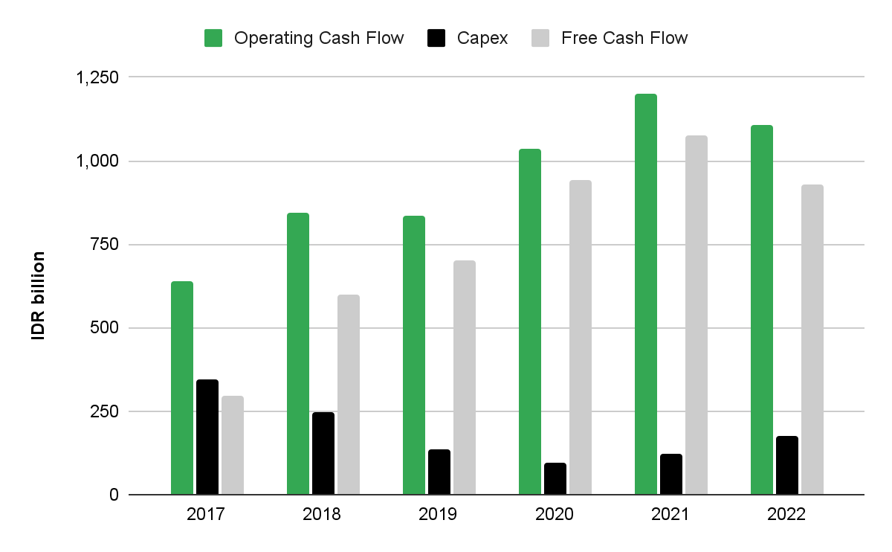

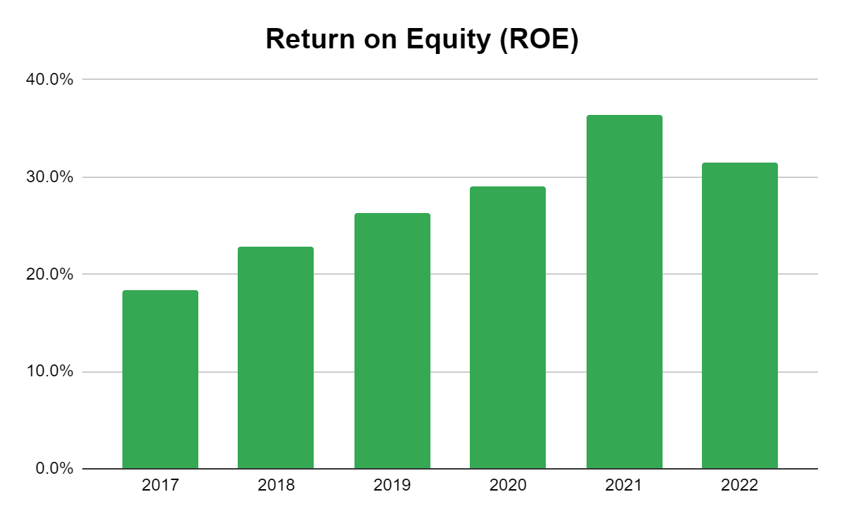

SIDO sendiri memiliki posisi finansial yang kuat, profitabilitas yang tinggi (ROE >20%), dan bebas utang dengan kas sebesar Rp783 M per September 2023. Sementara itu, sejak belanja modal (capex) signifikan pada periode 2017–2018, SIDO belum lagi membutuhkan capex yang besar dalam waktu dekat.

Dengan kebutuhan capex yang relatif kecil di kisaran Rp100–200M/tahun, serta arus kas yang sehat, SIDO memiliki kemampuan menghasilkan arus kas bersih (free cash flow) yang tinggi. Faktor-faktor tersebut membuat SIDO memiliki kapasitas membayar dividen yang tinggi, setidaknya dalam beberapa tahun ke depan.

Deskripsi: Dividend payout ratio SIDO dalam 3 tahun terakhir.

Sumber: Stockbit analysis

Deskripsi: Capex dan free cash flow sejak 2017.Sumber: Stockbit

Deskripsi: Return on Equity (ROE) SIDO.Sumber: StockbitRe-akselerasi Pertumbuhan dan Peningkatan Valuasi dalam Jangka Panjang

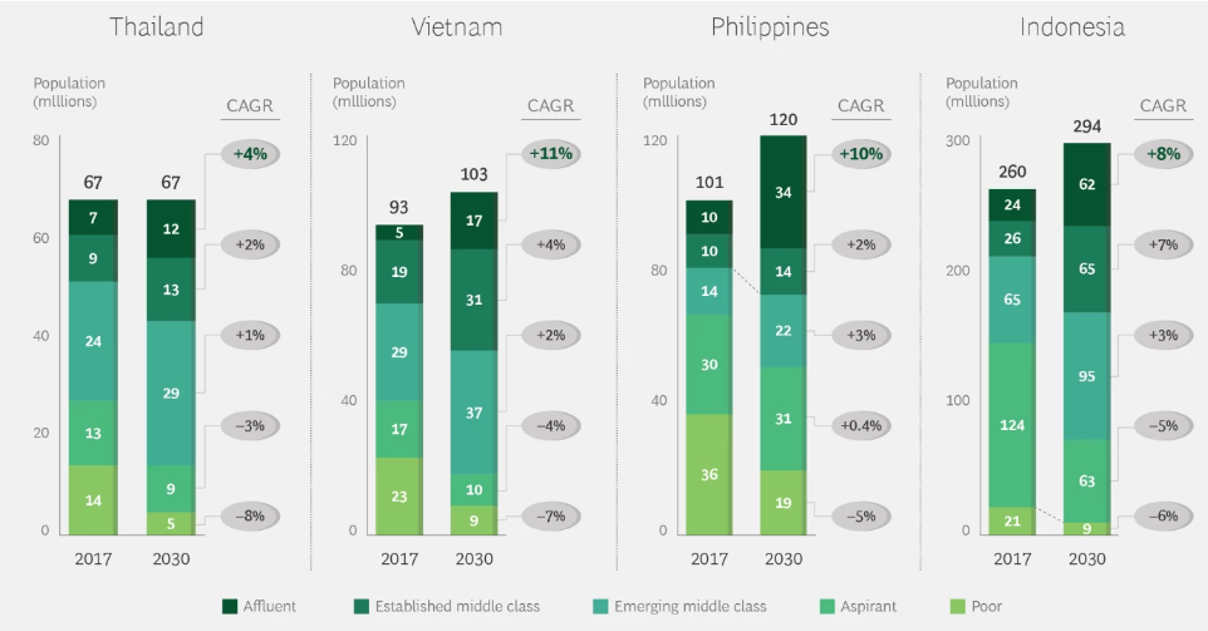

Dalam jangka yang lebih panjang, kami meyakini bahwa SIDO dapat kembali bertumbuh cepat pada kisaran double digit per tahun. Pertumbuhan kelas menengah yang didorong oleh pertumbuhan ekonomi yang berkelanjutan dan meningkatnya kesadaran masyarakat akan pentingnya kesehatan akan meningkatkan permintaan produk-produk consumer health. Hal tersebut tentunya akan dinikmati oleh SIDO sebagai salah satu perusahaan consumer health terkemuka (prominent) dengan lebih dari 300 SKUs dan brand equity yang tinggi.

Segmen kelas menengah dan atas di Indonesia diprediksi akan naik dari sekitar 45% dari populasi pada 2017 menjadi sekitar 75% dari populasi pada 2030, menurut BCG. Sementara itu, berdasarkan studi Bank Dunia, peningkatan pendapatan per kapita memiliki korelasi positif yang tinggi dengan pembelanjaan terkait kesehatan.

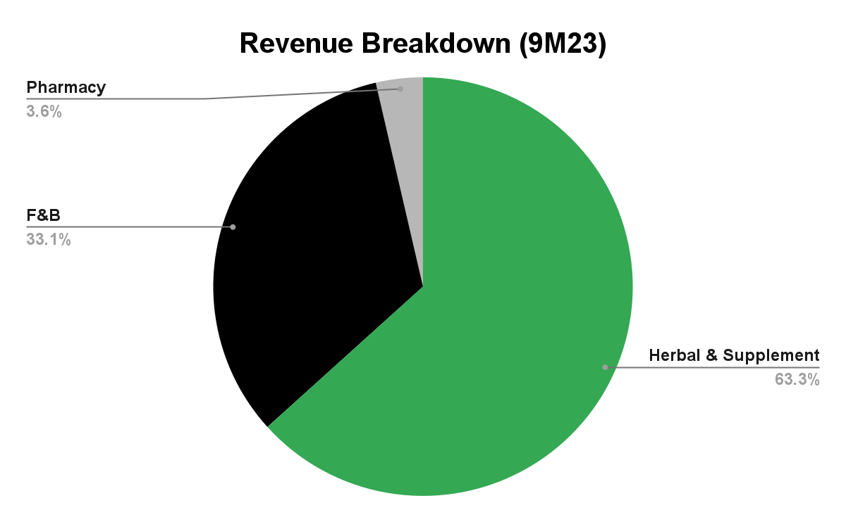

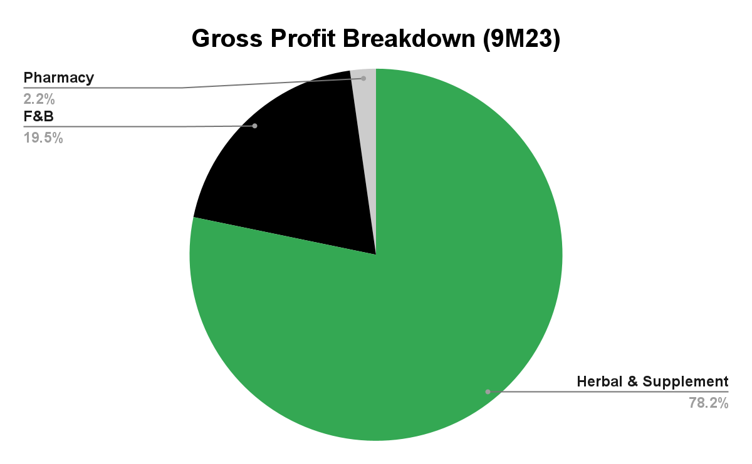

Bisnis consumer health SIDO sendiri terbagi ke dalam tiga segmen, dengan segmen Herbal & Supplement menjadi kontributor pendapatan terbesar hingga 63,3% per 9M23 berkat produk unggulannya, ‘Tolak Angin’, yang merupakan market leader. Dari sisi laba, kontribusi segmen Herbal & Supplement mencapai 78,2%, disebabkan oleh margin yang lebih tinggi dibandingkan dua segmen lainnya.

Deskripsi: Prediksi populasi beberapa negara ASEAN, termasuk Indonesia, berdasarkan kelas ekonomi.

Sumber: Boston Consulting Group (BCG)

Deskripsi: Korelasi pendapatan per kapita dan pembelanjaan terkait kesehatan.

Sumber: World Bank

Deskripsi: Kontribusi pendapatan berdasarkan segmen.

Sumber: Laporan Keuangan SIDO

Deskripsi: Kontribusi laba kotor berdasarkan segmen.

Sumber: Laporan Keuangan SIDO

Deskripsi: Produk-produk SIDO berdasarkan segmen.

Sumber: Presentasi SIDO

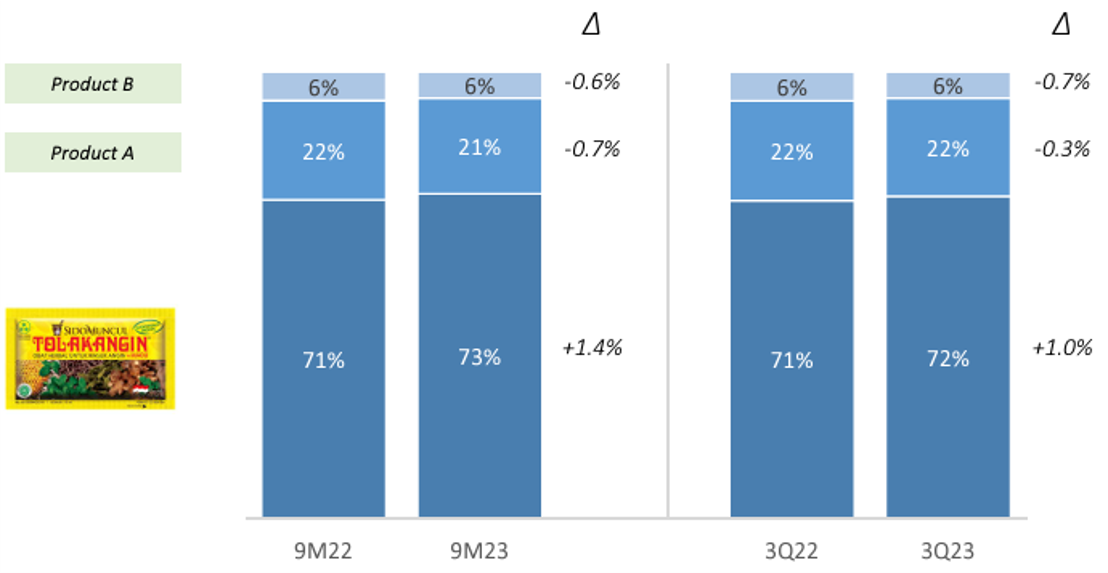

Deskripsi: Market share produk ‘Tolak Angin’.

Sumber: Presentasi SIDO berdasarkan data NielsenValuasi

Seiring dengan pelemahan kinerja selama 2023, valuasi SIDO terus mengalami penurunan hingga per 9 Januari 2024 diperdagangkan di level 16,6x 1-Year Forward P/E, setara -1 Standar Deviasi di bawah rata-rata historis 5 tahun.

Kami menilai dengan prospek pertumbuhan kinerja yang kembali ke teritori positif, sentimen negatif pada valuasi SIDO akan mulai mereda, sehingga P/E dapat kembali ke level yang lebih normal di kisaran 18,5–19x, sedikit di bawah rata-rata historis. Level ini kami anggap normal dalam jangka pendek-menengah, mengingat perseroan masih dapat bertumbuh secara moderat meski belum terlalu tinggi.

Deskripsi: SIDO 1-Year Forward P/E Band.

Sumber: Stockbit

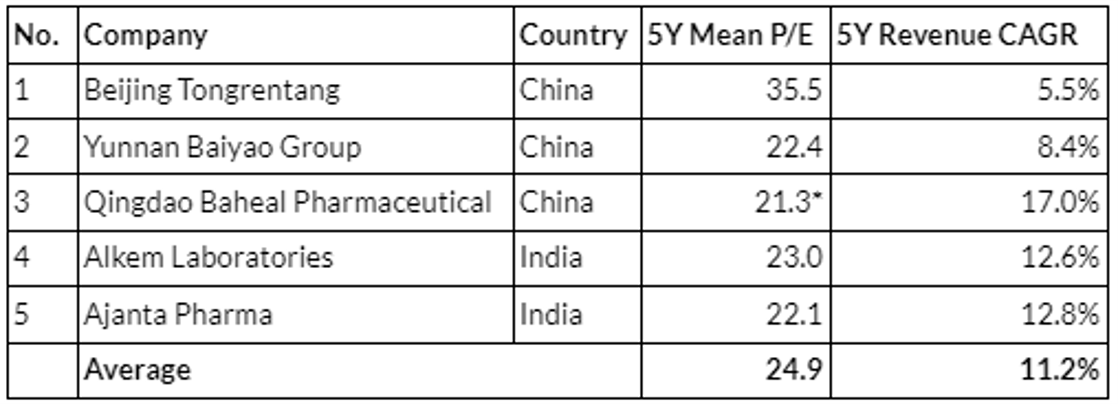

Dalam jangka panjang, selain kinerja pertumbuhan yang lebih tinggi, terdapat juga potensi upside dari re-rating valuasi. Berkaca dari negara yang relatif lebih maju seperti China dan India – di mana perusahaan consumer health memiliki pertumbuhan rata-rata di kisaran double digit – valuasinya berada di kisaran 21–35x, jauh lebih tinggi dibandingkan valuasi SIDO saat ini. Oleh karena itu, dengan ekspektasi pertumbuhan yang lebih cepat, kami menilai bahwa valuasi SIDO juga berpotensi meningkat dalam jangka panjang.

Sebagai catatan, definisi valuasi yang kami gunakan di tabel di bawah ini adalah valuasi rata-rata historis dalam 5 tahun terakhir untuk mengesampingkan sentimen atau siklus sementara pada market atau emiten tertentu.

Deskripsi: Valuasi dan pertumbuhan emiten consumer health di China dan India. Tanda * menunjukkan bahwa periode yang tersedia hanya 3 tahun.

Sumber: BloombergRisiko

Risiko utama SIDO adalah apabila pemulihan yang diekspektasikan tidak terjadi dan kinerja negatif berlanjut, yang berpotensi disebabkan oleh masih lemahnya permintaan atau kenaikan signifikan pada harga bahan baku yang menekan profitabilitas.

Sementara itu, dalam jangka panjang, risiko datang dari potensi lambatnya progres makroekonomi Indonesia, sehingga potensi pertumbuhan SIDO tidak dapat terealisasi.

________________

Penulis:

Edi Chandren, Investment Analyst Lead

Editor:

Vivi Handoyo Lie, Head of Investment Research

Aulia Rahman Nugraha, Sr. Investment Journalist

Copyright 2024 Stockbit, all rights reserved.

Disclaimer:

Semua konten dalam artikel ini dibuat untuk tujuan informasional dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. Always do your own research.

Informasi ini dimiliki oleh PT Stockbit Sekuritas Digital (“Stockbit”), Perusahaan efek yang berizin dan diawasi oleh Otoritas Jasa Keuangan.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing-masing nasabah.

Domain resmi Stockbit adalah “https://stockbit.com/” dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri “@Stockbit.com” Semua pemberian Informasi Rahasia kepada pihak-pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak-pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.

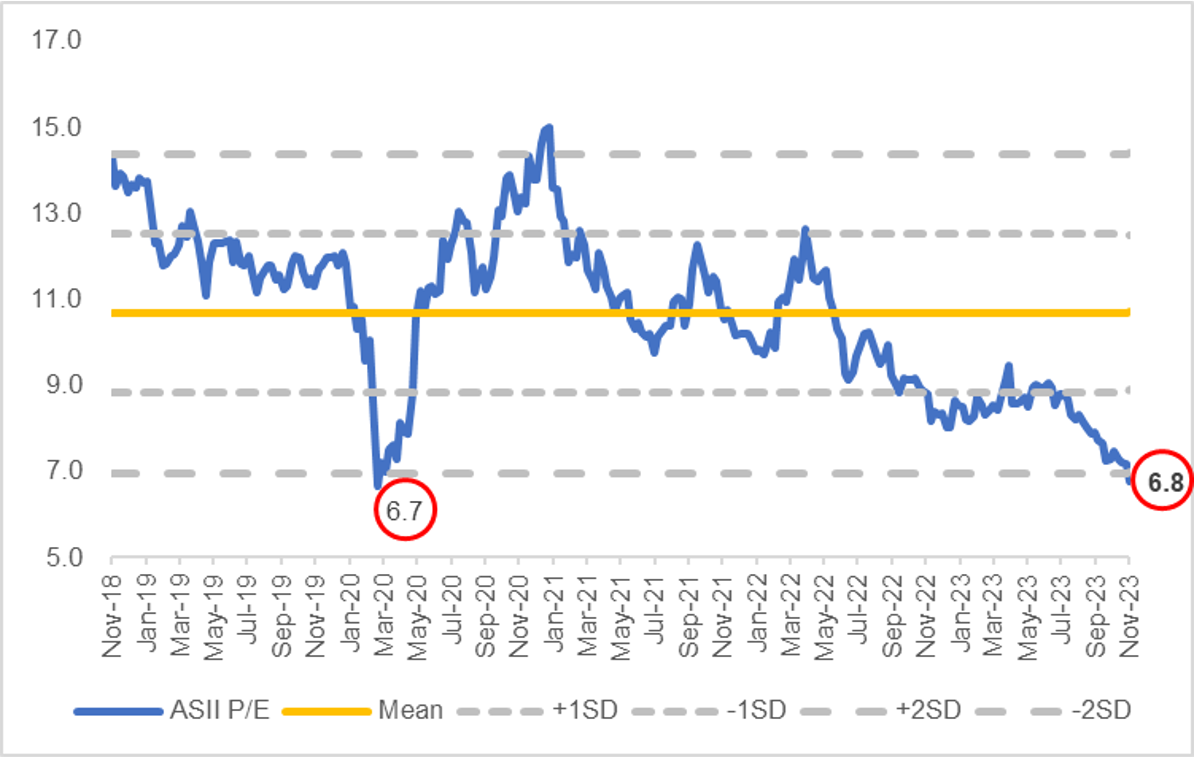

👀 ASII: Attractive Risk-Reward - Bad News Priced-In, Valuation at Covid Level /

Deskripsi: ASII 1-Year Forward P/E Band.

Sumber: Bloomberg, Stockbit Analysis👋 Stockbitor!

Serangkaian sentimen negatif telah terefleksi pada harga saham

Dengan PE 6,8x, valuasi saat ini selevel periode pandemi Covid

Risiko earnings miss relatif terbatas karena ekspektasi kinerja yang achievable

Saham ASII telah turun ~22% dalam 4 bulan terakhir seiring rangkaian sentimen negatif, mulai dari pelemahan kinerja otomotif dan UNTR hingga dikeluarkannya saham perseroan dari indeks Sri Kehati. Namun, kami menilai bad news tersebut telah terefleksi pada harga saham (priced-in), sehingga harga saham saat ini – di Rp5.400/lembar per Kamis (30/11) – merupakan level yang menarik untuk diakumulasi. Di harga tersebut, valuasi saham ASII setara dengan level saat pandemi pada 2020 (6,8x 1-Year Forward P/E, 2SD di bawah rata-rata historis 5 tahun). Valuasi tersebut mencerminkan pesimisme market terhadap ASII, padahal estimasi laba bersih pada FY23 dan FY24 setara ~2x lipat dari laba bersih pada 2020.

Dari aspek ekspektasi kinerja, kami menilai estimasi laba bersih untuk FY23 (Rp32,3 T) dan FY24 (Rp32,9 T) dapat dicapai (achievable). Menggunakan ekspektasi laba bersih tahun depan yang lebih konservatif di angka Rp25 T pun, P/E Ratio Forward ASII masih berada di level 8,7x (1SD di bawah rata-rata historis), level yang cukup murah menurut kami. Oleh karena itu, kami menilai ruang pelemahan lanjutan pada harga saham ASII nampak terbatas (limited downside).

Risiko utama adalah kelanjutan penurunan pada harga batubara yang akan semakin menekan kinerja UNTR.

Bad News Priced-In

Kami menilai sentimen negatif terhadap ASII terkait kinerja segmen otomotif dan pertambangan (UNTR) telah terefleksi pada harga saham perseroan.

Otomotif (30–35% Laba Bersih): Penurunan Penjualan Mobil Hanyalah Normalisasi

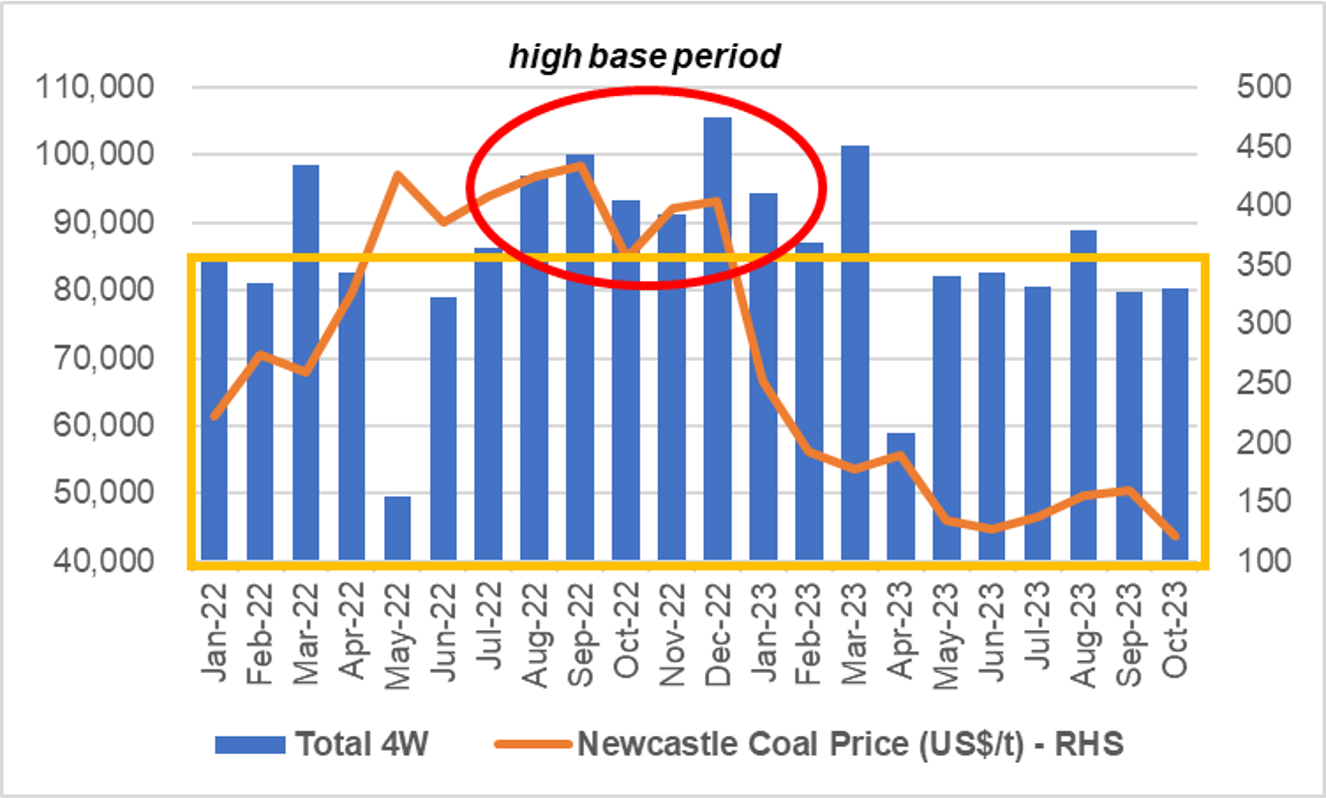

Di segmen otomotif, rilis data penjualan mobil nasional – termasuk Astra – menunjukkan penurunan signifikan pada bulan September dan Oktober 2023. Meski penurunan secara YoY terlihat signifikan (Sep: -20% YoY; Okt: -14% YoY), penjualan secara angka nominal tidaklah seburuk yang terlihat. Angka penjualan bulanan nasional sebesar ~80 ribu pada kedua bulan tersebut masih tergolong normal, walaupun berada di bagian bawah kisaran normalnya di kisaran 80–85 ribu per bulan (lihat kotak kuning pada grafik di bawah).

Penurunan penjualan pada September dan Oktober 2023 sebenarnya lebih disebabkan oleh efek high-base. Kami menilai angka penjualan bulanan pada Juli 2022–Februari 2023 yang konsisten berada di atas 85 ribu, bahkan seringkali di atas 90 ribu, merupakan angka yang sangat tinggi dan sejatinya tidaklah sustainable, mengingat penjualan pada periode tersebut didorong oleh 1) insentif PPnBM DTP (berakhir September 2022); 2) siklus super komoditas; 3) pent-up demand (permintaan yang tertahan) yang tertunda.

Oleh karena itu, selama angka penjualan bulanan tidak lagi turun dari level saat ini (~80 ribu), kami menilai rilis data penjualan mobil tidak akan lagi direspon secara negatif oleh market dengan penurunan harga saham lanjutan.

Deskripsi: Penjualan mobil bulanan dan harga batu bara (Newcastle) bulanan.

Sumber: Gaikindo, Bloomberg

Pertambangan atau UNTR (35–40% Laba Bersih): Outlook Masih Lemah, tapi Ekspektasi Sudah Rendah

Sebagai salah satu kontributor terbesar dari sisi laba bersih dan valuasi, pelemahan harga saham UNTR juga turut membebani harga saham ASII. Dalam 2 bulan terakhir, saham UNTR juga telah turun ~22%.

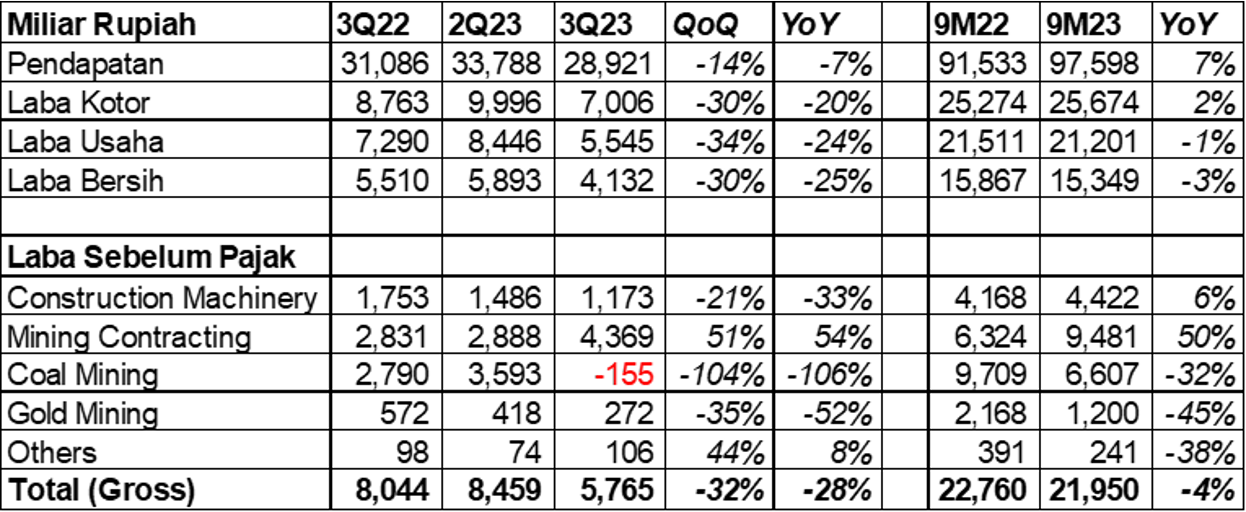

Dari aspek kinerja sendiri, kinerja 3Q23 dan outlook UNTR masih dibayangi oleh rendahnya harga batu bara. Pada 3Q23, UNTR mencatatkan penurunan laba bersih ke level Rp4,1 T (-30% QoQ, -25% YoY), didorong oleh pelemahan kinerja pada segmen mesin konstruksi dan pertambangan batu bara

Deskripsi: Kinerja UNTR berdasarkan segmen.

Sumber: Laporan Keuangan, Stockbit AnalysisNamun, kami menilai ekspektasi untuk UNTR sudah cukup rendah, sehingga room for disappointment menjadi relatif terbatas. Konsensus memprediksi laba bersih UNTR pada 2024 mencapai Rp16,1 T, turun -16,2% dari estimasi 2023. Meski demikian, masih terdapat potensi pemangkasan estimasi laba bersih pada 2024 jika harga batu bara melanjutkan penurunan.

Pic: Estimasi Kinerja UNTR.

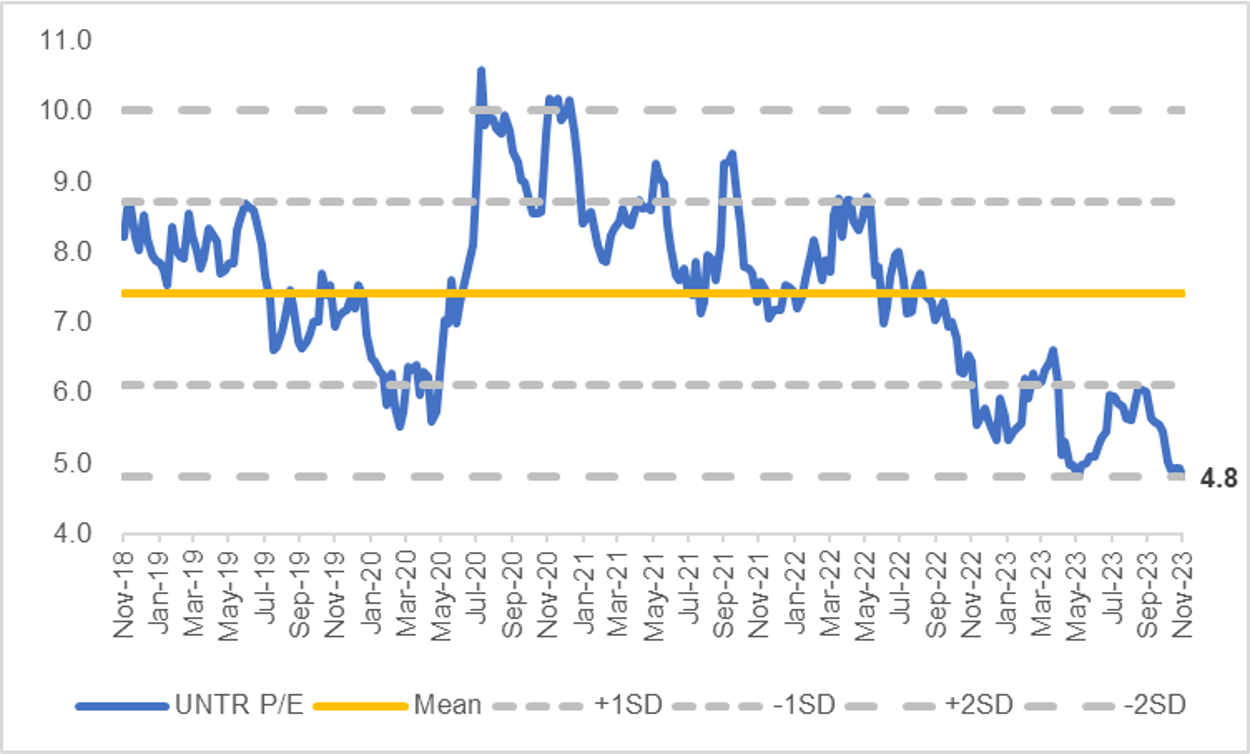

Sumber: BloombergSetelah harga sahamnya anjlok sebesar -22%, UNTR kini diperdagangkan dengan valuasi 4,8x 1-Year Forward P/E, lebih rendah dibandingkan periode pandemi. Padahal, harga batu bara pada 2020 hanya berada di level US$50–70/ton, lebih rendah dari harga saat ini di kisaran US$120/ton.

Deskripsi: UNTR 1-Year Forward P/E.

Sumber: Bloomberg, Stockbit

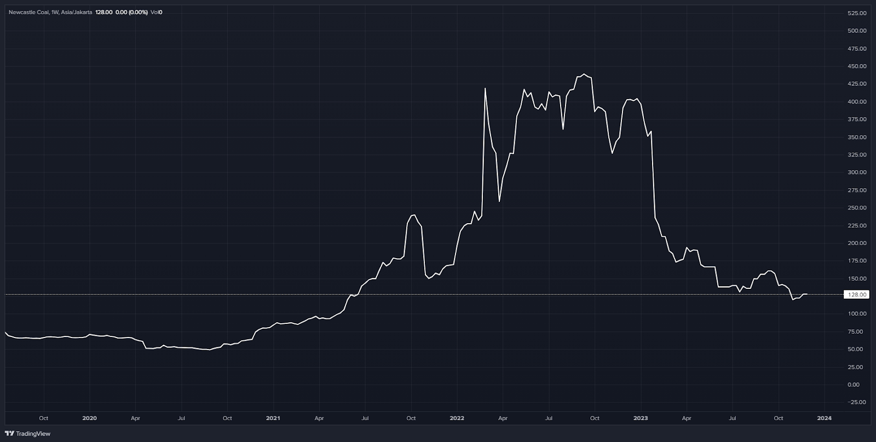

Deskripsi: Harga batu bara Newcastle.Sumber: CharbitExclusion from Sri Kehati Index Has Been Done

Saham ASII tidak lagi masuk ke dalam indeks Sri Kehati untuk periode 1 Desember 2023–31 Mei 2024, seiring evaluasi mayor yang diumumkan pada 24 November 2023. Sebelumnya, ASII memiliki bobot signifikan sebesar 10,72% pada indeks ini.

Mengingat periode efektif dari evaluasi tersebut sudah berlalu, outflow dari index fund yang menggunakan indeks Sri Kehati sebagai acuan pun telah terealisasi, sehingga tidak lagi membebani pergerakan harga saham ASII. Sebagai informasi, kami mengestimasikan outflow yang terjadi mencapai Rp429 M, sekitar 2x dari rata-rata transaksi harian ASII dalam 1 bulan terakhir.

Valuasi Setara Periode Covid

Pelemahan harga saham sebesar -22% dalam 4 bulan terakhir telah membuat valuasi ASII turun ke level yang menarik menurut kami. Per 30 November 2023, ASII diperdagangkan dengan 6,8x 1-Year Forward P/E, sekitar 2 Standar Deviasi di bawah rata-rata historis 5 tahun, level yang setara dengan periode pandemi. Sebagai pengingat, laba bersih ASII pada 2020 hanya mencapai ~50% ekspektasi laba bersih pada 2023 dan 2024.

Kami menilai ekspektasi laba bersih ASII untuk 2023 (Rp32,3 T) dan 2024 (Rp32,9 T) dapat dicapai (achievable). Menggunakan ekspektasi laba bersih tahun depan yang lebih konservatif pun (Rp25 T), Forward P/E ASII masih berada di 8,7x (1 Standar Deviasi di bawah rata-rata historis), level yang cukup murah menurut kami. Oleh karena itu, kami menilai ruang pelemahan lanjutan pada harga saham ASII nampak terbatas (limited downside). Sebaliknya, tanda-tanda pemulihan, baik dari angka penjualan mobil ataupun harga batu bara, berpotensi direspon oleh market secara positif dan signifikan (big upside). Ini membuat risk-reward saham ASII menjadi menarik menurut kami.

Dari aspek nominal harga saham pun, terlihat bahwa harga saham saat ini masih berada di bawah kisaran harga pada periode 2017-2019 (pre-covid), sedangkan level laba bersih saat ini (2023-2024) berada di level Rp32-33 T, jauh lebih tinggi dibandingkan laba bersih pada periode 2017-2019 di level Rp19-22 T.

Deskripsi: Estimasi laba bersih konsensus untuk ASII.

Sumber: Bloomberg, StockbitDeskripsi: ASII 1-Year Forward P/E Band.

Sumber: Bloomberg, Stockbit Analysis

Deskripsi: Pergerakan Harga Saham ASII sejak 2017.

Sumber: CharbitRisiko

Risiko utama bagi saham ASII adalah kelanjutan penurunan pada harga batu bara yang akan semakin menekan kinerja UNTR, terutama di segmen kontraktor pertambangan yang merupakan kontributor laba terbesar UNTR (43% of total Laba Sebelum Pajak pada 9M23).

Menurut manajemen, selama harga batu bara masih bertahan di atas US$$120/ton, maka bisnis kontraktor pertambangan masih akan mendapatkan biaya kontrak (contracting fee) dengan tier tertinggi. Sementara itu, apabila harga batu bara berlanjut turun dan hanya bertahan di atas US$$100/ton, maka fee akan di-adjust turun ke tier berikutnya, sehingga menurunkan profitabilitas.

________________

Penulis:

Edi Chandren, Investment Analyst Lead

Editor:

Vivi Handoyo Lie, Head of Investment Research

Rahmanto Tyas Raharja, Investment Analyst Lead

Aulia Rahman Nugraha, Sr. Investment Journalist

Copyright 2023 Stockbit, all rights reserved.

Disclaimer:

Semua konten dalam artikel ini dibuat untuk tujuan informasional dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. Always do your own research.

Informasi ini dimiliki oleh PT Stockbit Sekuritas Digital (“Stockbit”), Perusahaan efek yang berizin dan diawasi oleh Otoritas Jasa Keuangan.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing-masing nasabah.

Domain resmi Stockbit adalah “https://stockbit.com/” dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri “@Stockbit.com” Semua pemberian Informasi Rahasia kepada pihak-pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak-pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.

🏠 PANI: Estimasi NAV Pasca Akuisisi Mencapai ~Rp219 T /

.png)

👋 Stockbitor!

Koreksi harga saham sejak awal Oktober 2023 membuat risk-reward saham PANI menjadi menarik

Dengan diskon 60% terhadap NAV – yang menurut kami wajar – masih terdapat ~24% upside

PANI masih memiliki beberapa katalis: persetujuan OJK (kepastian right issue), potensi kenaikan marketing sales pada 2024, dan peluang untuk masuk ke indeks LQ45 & IDX30

Executive Summary

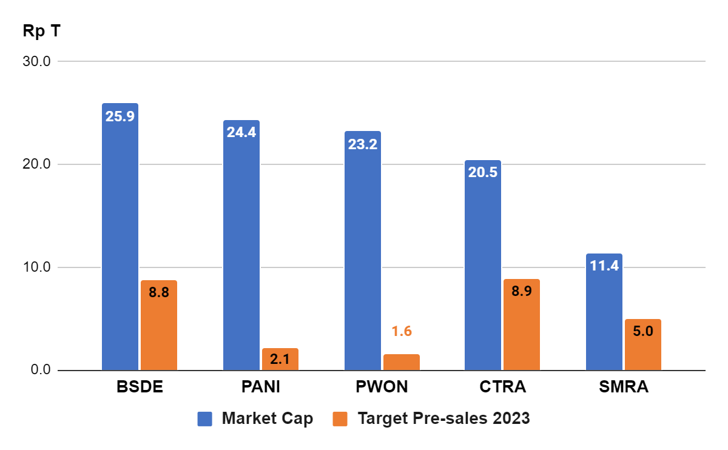

Sejak mengumumkan rencana right issue untuk mengakuisisi lahan tambahan di PIK 2 pada 9 Agustus 2023, harga saham Pantai Indah Kapuk Dua ($PANI) melesat +150% dalam 2 bulan dan resmi menjadi emiten properti dengan market cap terbesar di BEI. Namun, koreksi harga saham sejak awal Oktober 2023 membuat risk-reward saham PANI menjadi menarik.

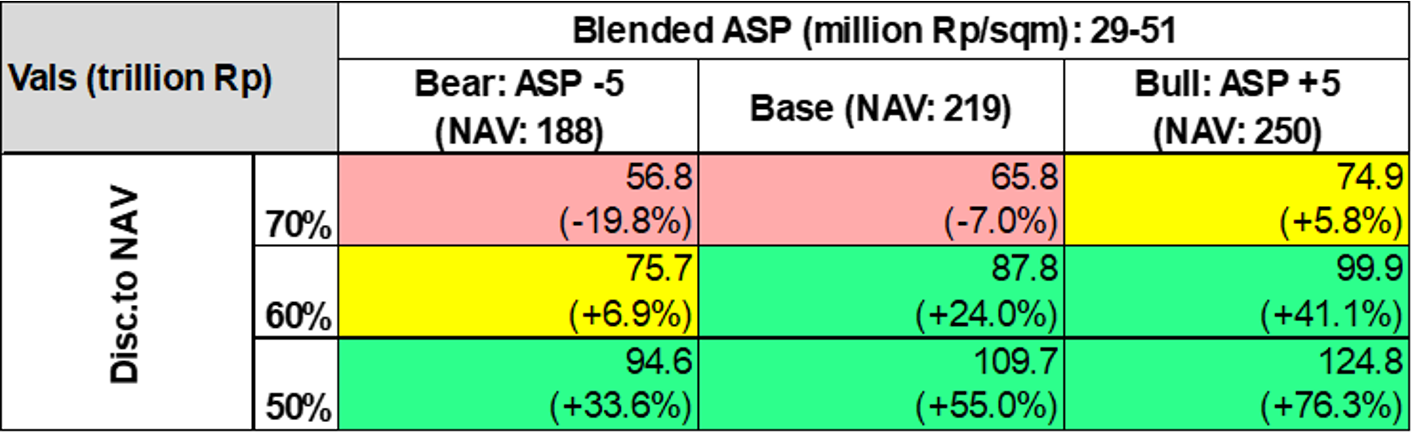

Dengan total lahan sebesar ~1.569 ha nantinya (efektif: ~1.008 ha), kami mengestimasikan NAV PANI dapat mencapai ~Rp219 T. Asumsi utama dalam estimasi ini adalah: 1) ASP lahan di kisaran Rp29–51 juta/m2 (bergantung lokasi lahan); 2) Land direct cost sebesar Rp1,7 juta/m2; dan 3) 60% Net Saleable Area.

Kami menilai diskon 60% terhadap NAV sebagai angka yang wajar, yang menghasilkan valuasi sebesar ~Rp88 T. Angka ini mencerminkan ~24% upside dari valuasi PANI saat ini di Rp70,8 T, yang merupakan gabungan dari market cap sebesar Rp61,3 T (per 24 Oktober 2023) dan asumsi rights issue untuk akuisisi lahan senilai Rp9,5 T.

Valuasi sebesar ~Rp88 T di atas adalah skenario base-case kami. Perbedaan asumsi blended ASP dan diskon terhadap NAV akan mengubah estimasi valuasi PANI yang dapat dilihat pada tabel di bawah ini.

Pic: Sensitivitas valuasi berdasarkan ASP dan diskon terhadap NAV beserta downside/upside dibandingkan valuasi saat ini.

Sumber: Stockbit analysisBeberapa katalis positif bagi PANI, menurut kami, adalah:

Certainty: persetujuan OJK atas rencana rights issue

Growth: kami memperkirakan target marketing sales pada 2024 akan naik signifikan dibandingkan target 2023, didorong oleh penambahan lahan dan tingkat intensitas launching yang meningkat

Index inclusion: PANI berpeluang masuk ke indeks LQ45 dan IDX30 pada review terdekat (Januari 2024) berdasarkan estimasi kami.

Sementara itu, risiko bagi PANI adalah:

Tren permintaan di bawah ekspektasi yang akan terefleksi pada angka marketing sales; dan

Keterlambatan progres pembangunan.

NAV PANI Pasca Akuisisi hingga ~Rp219 T

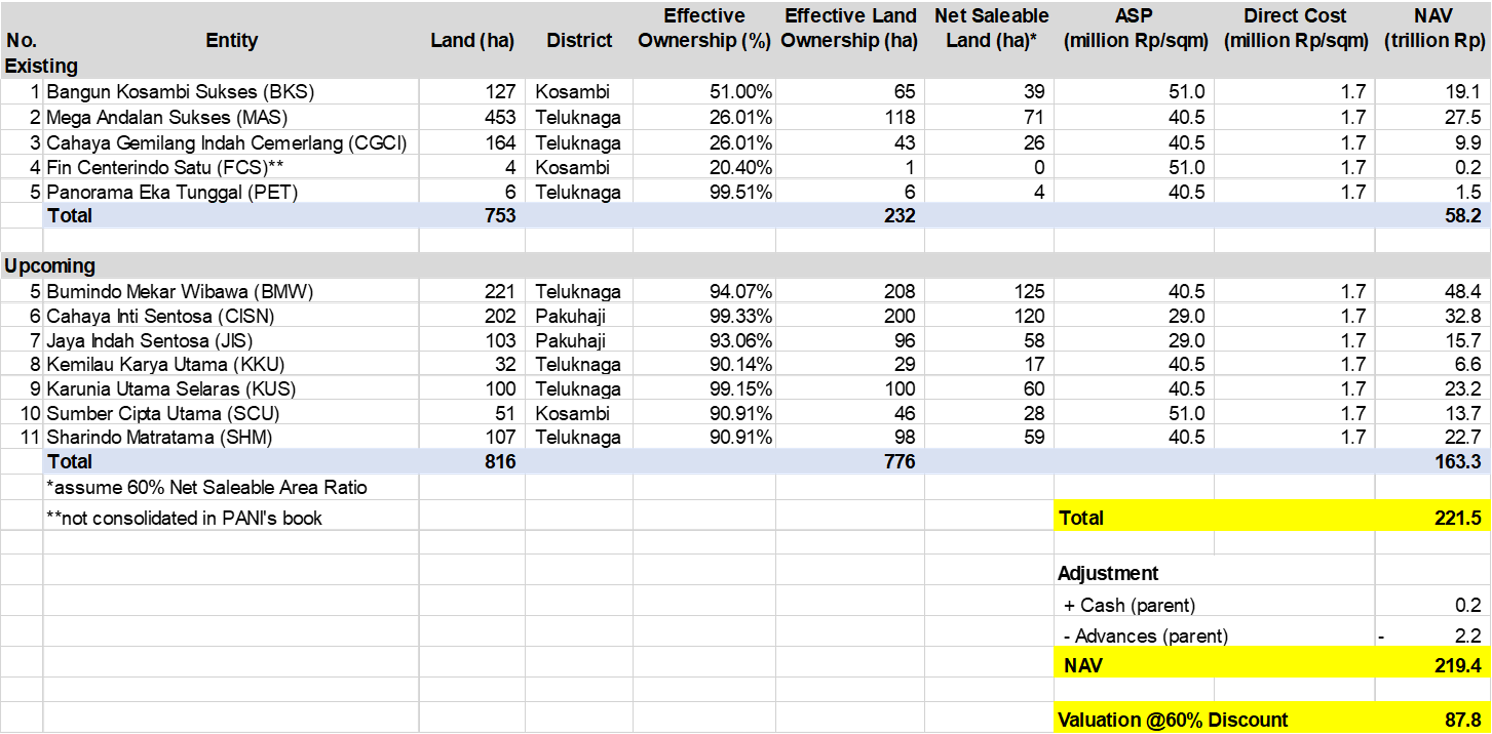

Dengan tambahan lahan sebesar 816 ha (efektif: 777ha) melalui akuisisi ini, total lahan yang dimiliki PANI akan meningkat menjadi ~1.569 ha (efektif: ~1.008 ha). Kami mengestimasikan bahwa NAV dari total lahan tersebut mencapai ~Rp222 T, yang kemudian kami adjust dengan utang bersih perseroan dan uang muka pelanggan sehingga menghasilkan estimasi final NAV di angka ~Rp219 T.

Pic: Perhitungan estimasi NAV PANI.

Sumber: Stockbit analysisBerikut adalah beberapa asumsi utama dalam perhitungan estimasi NAV beserta penjelasan dan perbedaan pada perhitungan estimasi sebelumnya:

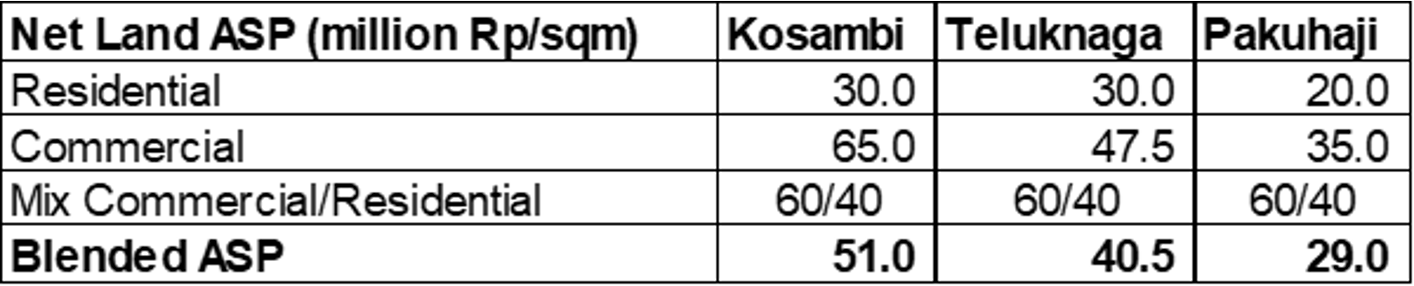

1. Harga jual lahan rata-rata (ASP)*

Kami menggunakan tiga asumsi ASP yang bergantung kepada lokasi (kecamatan) lahan

Kecamatan Kosambi: Rp51 juta/m2

Kecamatan Teluknaga: Rp40,5 juta/m2

Kecamatan Pakuhaji: Rp29 juta/m2

Di balik perhitungan ketiga ASP di atas, terdapat dua asumsi yang kami gunakan yakni: 1) komposisi produk komersial dan residensial sebesar 60/40% pada setiap lahan berdasarkan perencanaan umum pembangunan, dengan produk komersial memiliki harga jual yang lebih tinggi per m2 dibandingkan produk residensial; dan 2) semakin dekat lokasi (kecamatan) suatu lahan dengan PIK 1, maka semakin tinggi harga jual rata-rata yang dimiliki. Dengan begitu, kami mengasumsikan harga jual rata-rata2 lahan di Kecamatan Kosambi sebagai yang tertinggi dan Kecamatan Pakuhaji yang terendah.

Dalam perhitungan sebelumnya, kami hanya menggunakan angka Rp30 juta/m2 sebagai satu-satunya asumsi harga jual lahan rata-rata, yang didasarkan oleh survei harga penjualan properti di kawasan PIK 2 dari berbagai situs penjualan online. Angka ini kemudian kami gunakan sebagai asumsi bagi semua lahan perusahaan tanpa memandang lokasi (kecamatan) lahan dan komposisi produk (komersial/residensial) lahan.

Pic: Perhitungan ASP berdasarkan lokasi (kecamatan) dan komposisi produk. Detail perhitungan ASP residensial dan komersial dapat dilihat pada Appendix. Definisi harga jual lahan rata-rata (ASP) adalah harga penjualan bersih yang telah dipotong biaya bangunan (building cost) sebesar Rp9 juta/m2 untuk produk premium dan Rp6 juta/m2 untuk produk standar. Kami juga mengasumsikan perusahaan tidak mendapatkan profit dari bangunan, melainkan hanya sebagai sarana untuk menjual lahan. Informasi-informasi di atas ini adalah berdasarkan diskusi kami dengan tim Investor Relations PANI.

Sumber: Stockbit analysis

Pic: Asumsi harga jual bersih lahan per entitas.

Sumber: Company filings, Investor Relations PANI, Stockbit analysis

Pic: Kecamatan-kecamatan letak lahan PIK 2.

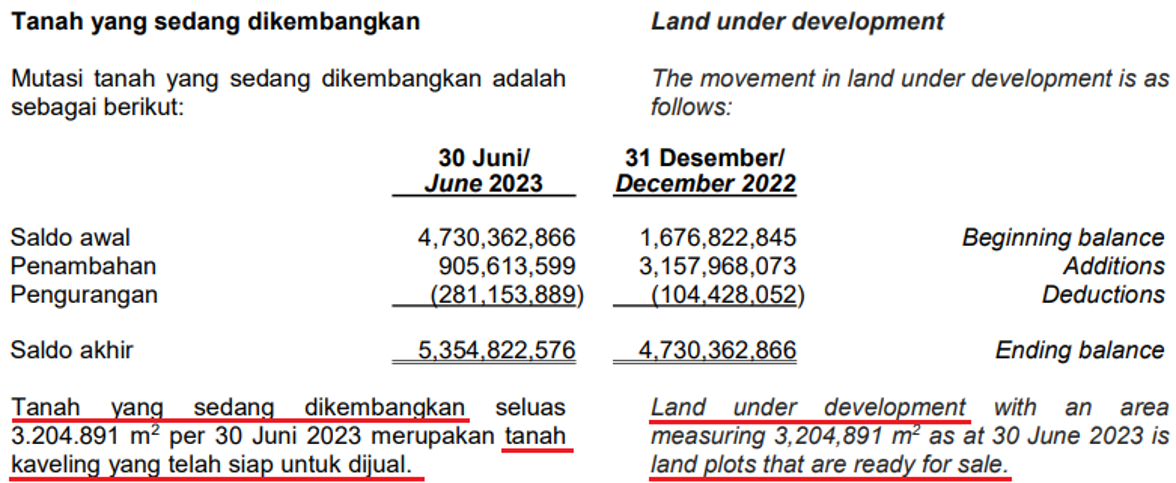

Sumber: Google Maps2. Biaya langsung perolehan lahan (land direct cost)

Kami menggunakan asumsi land direct cost sebesar Rp1,7 juta/m2 berdasarkan dua hal:

Catatan keuangan persediaan lahan (inventori) dalam laporan keuangan per Juni 2023, di mana lahan yang telah siap dijual memiliki nilai rata-rata sebesar Rp1,7 juta/m2.

Harga akuisisi lahan dalam rights issue pada 2023 sebesar Rp1,2 juta/m2 plus biaya pengembangan lahan Rp500.000/m2 hingga lahan siap dijual. Biaya pengembangan lahan sebesar Rp500.000/m2 ini kami ambil dari selisih nilai rata-rata lahan yang sedang dikembangkan (land under development) dan lahan yang belum dikembangkan (undeveloped land) pada catatan keuangan nilai persediaan lahan. Angka Rp500.000/m2 ini juga terlihat konsisten dengan informasi tim Investor Relations PANI yang menyebutkan bahwa lahan yang akan diakuisisi memiliki kondisi yang cukup baik, sehingga hanya membutuhkan sedikit biaya tambahan untuk mempersiapkannya hingga siap dijual.

Dalam perhitungan sebelumnya, kami menggunakan GPM sebesar 53,8%, berdasarkan informasi segmen real estate dalam laporan keuangan 1Q23, untuk mendapatkan nilai bersih lahan per m2. Berdasarkan diskusi kami dengan tim Investor Relations PANI, level GPM tersebut merefleksikan penjualan 3–4 tahun lalu, yang mana harga jual pada saat itu lebih rendah. Untuk merefleksikan margin yang lebih sesuai dengan kondisi saat ini, kami mengganti metode penggunaan asumsi land direct cost sesuai penjelasan di atas.

Pic: Nilai persediaan tanah per 30 Juni 2023.

Sumber: Laporan Keuangan PANI 2Q23

Pic: Definisi ‘tanah yang sedang dikembangkan’ (land under development).

Sumber: Laporan Keuangan PANI 2Q23

Pic: Lahan yang akan diakuisisi dan nilai transaksinya.

Sumber: Keterbukaan informasi mengenai Transaksi Material (September 2023)3. Net Saleable Area: 60%

Persentase ini adalah berdasarkan perencanaan pembangunan secara umum, menurut tim Investor Relations PANI.

Diskon 60% terhadap NAV: PANI Layak Premium

Kami menilai bahwa PANI layak diperdagangkan lebih premium dibandingkan emiten-emiten properti lain yang memiliki valuasi di kisaran ~70% terhadap NAV. Seperti yang telah kami jabarkan sebelumnya, dengan profil single big continuous landbank, PANI memiliki keunggulan karena setiap perkembangan positif yang dialami oleh sebagian lahan (daerah) proyek dapat membawa dampak positif bagi bagian lahan (daerah) proyek lainnya. Terdongkraknya pamor PIK 2 oleh keberhasilan PIK 1 adalah contoh nyata dari efek positif berantai ini. Oleh karena itu, kami menilai bahwa translasi landbank ke penjualan PANI akan menjadi lebih cepat dibandingkan developer dengan profil landbank yang terpencar-pencar (scattered). Selain itu, kami juga memprediksi PANI dapat bertumbuh lebih cepat dibanding emiten developer lain. Marketing sales PANI tumbuh berturut-turut secara kuartalan pada 1Q23 (Rp543 M), 2Q23 (Rp602 M) dan 3Q23 (Rp611 M). Dengan dua alasan ini, kami menggunakan diskon terhadap NAV yang lebih rendah, yakni sebesar 60%.

PANI Memiliki Rasio Market Cap/Marketing Sales yang Besar?

Mengenai kekhawatiran mengenai rasio market cap terhadap marketing sales PANI yang jauh lebih besar dibandingkan developer lain, kami berargumen bahwa marketing sales PANI memiliki ruang pertumbuhan yang besar ke depannya.

Pada 2024, kami memperkirakan bahwa marketing sales PANI dapat naik hingga 2x lipat ke kisaran ~Rp4 T dari target FY23 di ~Rp2,1 T. Peningkatan ini, menurut kami, akan didorong oleh tambahan 816 ha lahan setelah akuisisi kali ini. Berdasarkan informasi dari tim Investor Relations PANI, launching produk tidak perlu menunggu penyelesaian dari lahan existing, sehingga lahan yang akan diakuisisi juga bisa secara paralel dirilis oleh perseroan. Selain itu, kami juga memprediksi bahwa intensitas launching juga dapat ditingkatkan setelah pemerintah menerbitkan insentif PPN pemberian rumah.

Peluang Cukup Besar Bagi PANI untuk Masuk Indeks LQ45 dan IDX30

Kami menilai bahwa PANI memiliki peluang yang cukup besar untuk dimasukkan ke dalam beberapa indeks utama yakni LQ45 dan IDX30. Penilaian kami didasarkan oleh faktor-faktor berikut:

Market cap & liquidity – Per 24 Oktober 2023, PANI memiliki free float market cap sebesar Rp7,3 T dan likuiditas (rata-rata nilai transaksi harian) sebesar ~Rp19 T dalam 12 bulan terakhir. Dalam hal market cap, PANI sudah lebih besar dibandingkan beberapa anggota terkecil pada indeks LQ45 dan indeks IDX30, terkecuali MEDC. Namun, secara likuiditas dalam 12 bulan terakhir, PANI masih tertinggal. Walaupun demikian, PANI telah mengalami peningkatan likuiditas ke level ~Rp50 M dalam 3 bulan terakhir, sementara beberapa anggota terkecil justru mengalami penurunan likuiditas. Oleh karena itu, jika tren likuiditas yang kontras ini berlanjut hingga perhitungan indeks berikutnya pada Januari 2024, maka PANI berpotensi memiliki likuiditas transaksi yang lebih tinggi dibandingkan beberapa anggota terkecil di kedua indeks ini.

Sektor – Tidak adanya satupun saham dari sektor properti yang termasuk di dalam indeks LQ45 dan IDX30, walaupun PANI perlu mengganti kategori sektornya dalam anggaran dasar terlebih dahulu.

Pic: Free float market cap dan liquidity 3 ter bawah dalam indeks LQ45 dan IDX30 vs. PANI.

Sumber: IDX, Stockbit analysisSementara itu, untuk MSCI Indonesia, kami menilai PANI masih belum memiliki peluang yang cukup besar untuk dimasukkan ke indeks tersebut dalam waktu dekat. Sebab, free float market cap PANI kini masih belum memadai dengan gap di antara PANI dengan anggota terkecil di MSCI Indonesia masih berkisar ~Rp7 T.

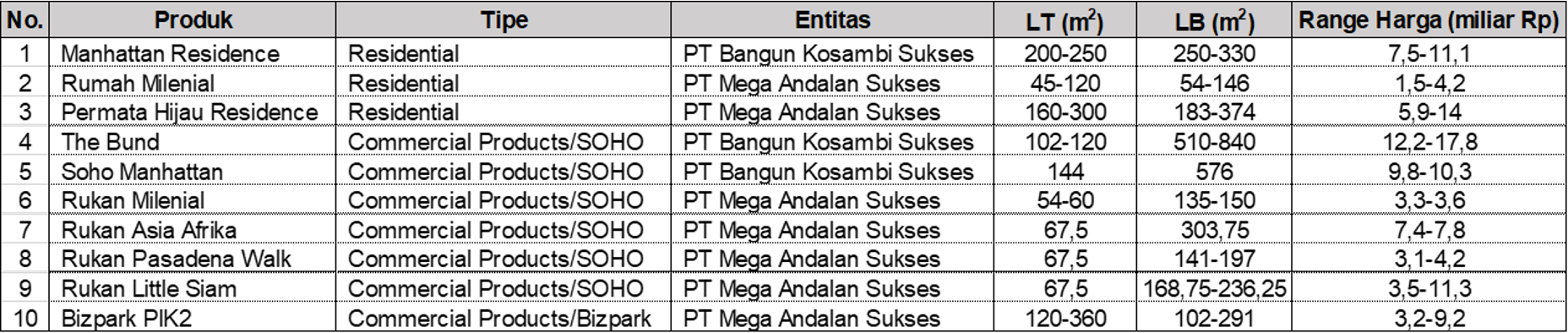

Appendix: Perhitungan ASP Produk Residensial dan Komersial

Pic: Pricelist produk

Sumber: tim Investor RelationsBerdasarkan pricelist produk oleh masing-masing entitas anak usaha PANI, yani PT Bangun Kosambi Sukses (BKS) dan PT Mega Andalan Sukses (MAS), kami menghitung harga jual lahan setelah dikurangi biaya bangunan. Menurut informasi dari tim Investor Relations PANI, biaya bangunan berkisar Rp9 juta/m2 untuk produk premium dan Rp6 juta/m2 untuk produk standar.

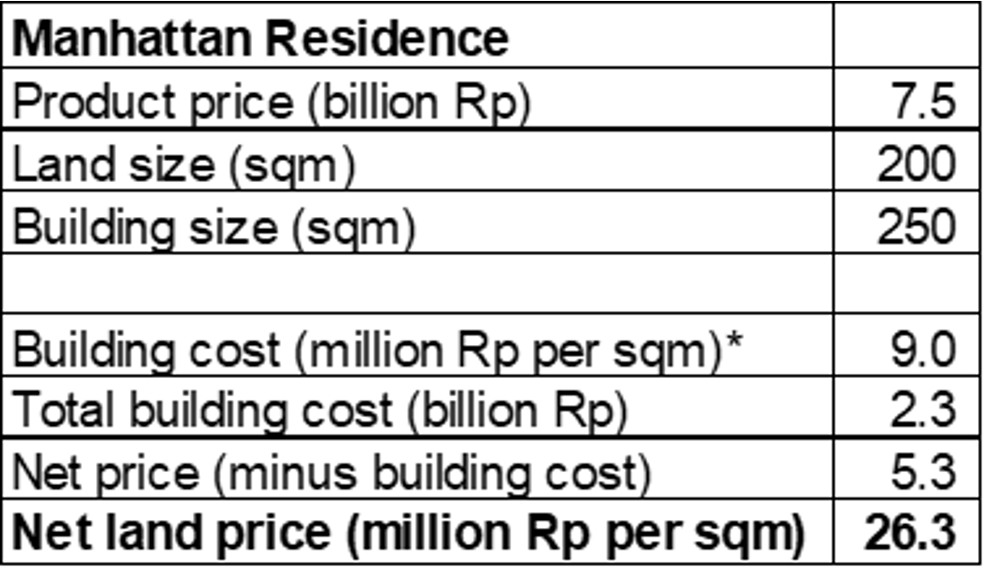

Pic: Contoh perhitungan harga jual lahan bersih. Keterangan * adalah asumsi yang kami gunakan untuk harga bangunan.

Sumber: PANI, Stockbit analysisBerikut adalah ringkasan ASP produk BKS dan MAS yang kemudian kami ambil rata-ratanya dan kami bulatkan sebagai asumsi ASP masing-masing produk dan entitas:

Pic: Kisaran harga jual bersih lahan BKS dan MAS berdasarkan pricelist produk dengan asumsi Rp.

Sumber: PANI, Stockbit analysis________________

Penulis:

Edi Chandren, Investment Analyst Lead

Editor:

Vivi Handoyo Lie, Head of Investment Research

Aulia Rahman Nugraha, Sr. Investment Journalist

Copyright 2023 Stockbit, all rights reserved.

Disclaimer:

Semua konten dalam artikel ini dibuat untuk tujuan informasional dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. Always do your own research.

PT Stockbit Sekuritas Digital (“Stockbit”), Perusahaan efek yang berizin dan diawasi oleh Otoritas Jasa Keuangan.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing-masing nasabah.

Domain resmi Stockbit adalah “https://stockbit.com/” dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri “@Stockbit.com” Semua pemberian Informasi Rahasia kepada pihak-pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak-pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.

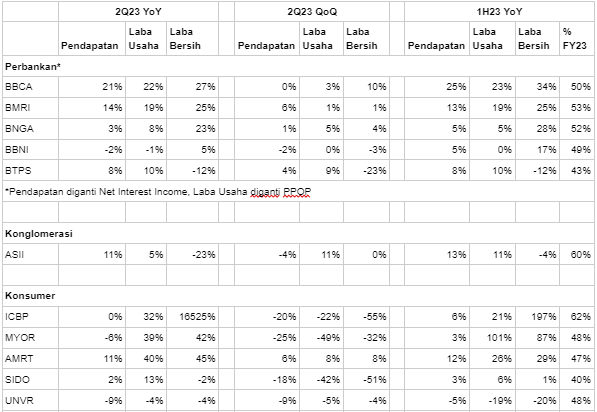

👀 Kinerja 2Q23 dan 1H23: The Good and the Bad /

👋 Stockbitor!

Sebagian besar emiten telah mengumumkan kinerja 2Q23. Menimbang pencapaian kinerja 1H23 dari emiten-emiten yang kami pantau, hanya sedikit emiten yang dapat melampaui ekspektasi konsensus namun relatif lebih banyak yang di bawah ekspektasi. Sehingga kami menilai, kinerja 2Q23 secara umum tergolong lemah.

Beberapa emiten dengan laba bersih 1H23 yang melampaui ekspektasi konsensus antara lain:

$BMRI – 53% dari estimasi FY23

Pertumbuhan kredit tetap terjaga di level +12% YoY per Juni 2023, tidak melambat dibandingkan posisi Maret 2023 seperti bank-bank lain.

Efisiensi terus meningkat dengan biaya operasional (opex) hanya tumbuh sebesar +3% YoY, jauh lebih rendah dibandingkan pertumbuhan pendapatan (+14% YoY).

Kualitas aset terus terjaga. Guidance untuk beban provisi (credit cost) diturunkan menjadi 1,1–1,3% dari sebelumnya 1,3–1,5% berdasarkan posisi 1H23 dan outlook manajemen.

$ASII (60% dari estimasi FY23) dan $UNTR (63% dari estimasi FY23)

Ketiga segmen kunci $ASII mencatatkan kinerja yang memuaskan sebagai berikut:

Otomotif: Penjualan mobil dan motor masing-masing naik +7% YoY dan +53% YoY.

Jasa Keuangan: Total pembiayaan kendaraan (mobil dan motor) naik +27% YoY.

$UNTR: Penjualan unit alat berat Komatsu naik +9% YoY. Dari bisnis kontraktor pertambangan, produksi batu bara naik +17% YoY dan volume overburden removal tumbuh +20% YoY.

$SILO – 55% dari estimasi FY23

Pendapatan tumbuh signifikan sebesar +20% YoY, didorong oleh kenaikan jumlah pasien (>20%) baik di segmen rawat inap maupun rawat jalan.

Kenaikan volume pasien juga berdampak positif terhadap margin, sehingga laba usaha naik +127% YoY.

$ISAT – 72% dari estimasi FY23

Selain pendapatan yang meningkat, efisiensi juga meningkat pasca-merger, sehingga laba usaha naik +68% YoY.

Kinerja Berdasarkan Sektoral

Secara sektoral, beberapa sektor yang mencatatkan kinerja positif dengan pertumbuhan laba bersih secara tahunan pada 2Q23 adalah sebagai berikut:

Perbankan

Konsumer

Penurunan biaya bahan baku menjadi penopang utama pertumbuhan laba bersih, sementara tren penjualan masih tergolong lemah. Di luar $AMRT, pertumbuhan pendapatan hanya dicatatkan oleh $SIDO sebesar +2%.

$AMRT mencatatkan pendapatan yang solid dengan kenaikan +11%, didorong pertumbuhan yang cukup merata di Jawa dan luar Jawa.

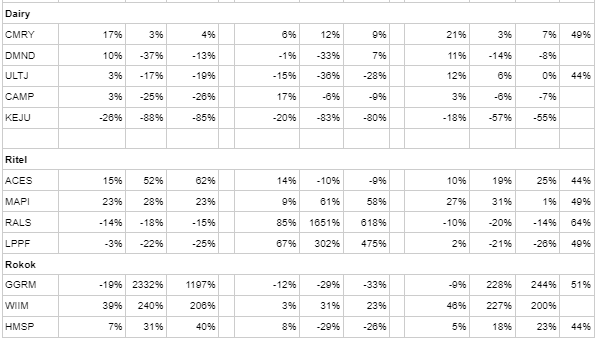

Ritel segmen menengah ke atas

Emiten konsumer yang menyasar segmen menengah ke atas seperti $ACES dan $MAPI mencatatkan kinerja yang kontras dibandingkan dengan $RALS yang menyasar segmen menengah ke bawah.

Kinerja ini konsisten dengan tren pemulihan ekonomi pasca–pandemi yang lebih cepat pada segmen menengah ke atas, seperti yang terlihat pada tren angka Indeks Keyakinan Konsumen (IKK).

$ACES tidak hanya sukses menumbuhkan pendapatan, tetapi juga menjadi lebih efisien sehingga laba bersih tumbuh lebih cepat.

Rokok

Kinerja mulai pulih pada tahun ini setelah tertekan selama tahun lalu, khususnya pada 2Q22 akibat kenaikan beban cukai yang signifikan.

Harga jual mulai gencar dinaikkan pada 2H22, sehingga berdampak positif terhadap kinerja pada tahun ini.

Produsen Tier-2 terus bertumbuh lebih cepat seiring kelanjutan fenomena downtrading, sehingga dapat mengambil pangsa pasar milik produsen Tier-1.

Properti

Peningkatan marketing sales yang signifikan pada 2022 akibat pemberian insentif PPN DTP dari pemerintah mulai terefleksi pada kinerja tahun ini.

Sementara itu, sektor dengan kinerja negatif secara tahunan pada 2Q23, adalah sebagai berikut:

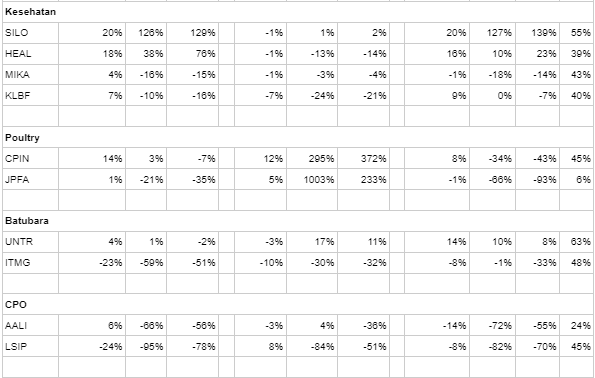

Dairy

Masih tingginya beban bahan baku menjadi faktor utama yang menekan laba bersih.

Beban operasional juga meningkat signifikan seiring appetite perusahaan untuk meningkatkan belanja iklan guna mengantisipasi konsumsi yang lebih baik ke depannya.

Segmen consumer foods memberikan dukungan kinerja bagi $CMRY, sehingga perseroan masih dapat mencatatkan pertumbuhan laba.

Poultry

Kenaikan biaya bahan baku (soybean meal) menekan laba perusahaan. Harga day old chick (DOC) dan broiler yang lemah akibat kondisi oversupply juga berkontribusi terhadap penurunan laba, meski kondisi ini sudah mulai membaik pada 2Q23 dibandingkan 1Q23.

CPO

Penurunan harga jual rata-rata (ASP) produk-produk sawit seiring pelemahan harga benchmark CPO menyebabkan laba bersih turun signifikan.

Penurunan laba bersih juga dipicu oleh kenaikan beban HPP yang disebabkan oleh peningkatan harga pupuk (fertilizer).

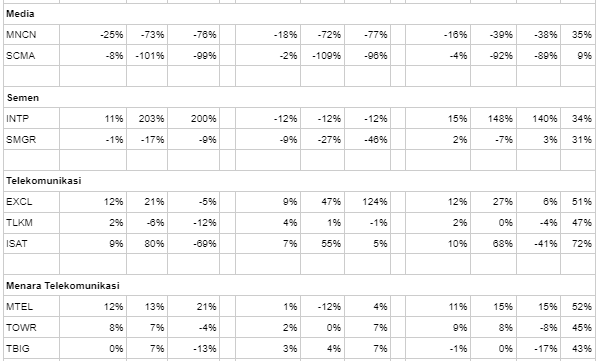

Media

Tren penjualan yang lesu pada perusahaan-perusahaan konsumer membuat budget promosi dan iklan menjadi turun, sehingga berdampak negatif terhadap perusahaan media. Menurut estimasi $SCMA, 20 besar pengiklan telah menurunkan belanja iklan di sejumlah channel TV utama sebesar -10% YoY pada 1H23.

Menara Telekomunikasi

Kenaikan suku bunga yang tinggi dalam setahun terakhir meningkatkan beban bunga, sehingga menekan laba bersih perusahaan menara telekomunikasi yang memiliki porsi besar utang dengan floating rate.

IHSG sendiri terlihat terdampak oleh hasil rilis laporan keuangan 2Q23 yang tergolong lemah, dengan penurunan sebesar -1,9% dari level tertingginya di 6.966 pada 27 Juli 2023 atau ketika para emiten belum merilis laporan keuangan 2Q23. Dengan berakhirnya musim laporan keuangan 2Q23, kami menilai sudah tidak ada lagi hambatan pada IHSG dan market akan kembali fokus kepada outlook untuk 2H23 hingga 1H24. Beberapa katalis positif untuk IHSG adalah:

Potensi pemangkasan suku bunga setelah inflasi mulai melandai.

Potensi peningkatan aliran masuk dari dana asing (inflow) ke IHSG. Pada 7M23, inflow ke pasar saham hanya sebesar Rp19,2 T, lebih rendah dibandingkan pasar obligasi yang mencapai Rp84,1 T.

Potensi kenaikan konsumsi dari pembelanjaan kampanye pemilu.

________________

Penulis:

Edi Chandren, Investment Analyst Lead

Editor:

Aulia Rahman Nugraha, Sr. Investment Journalist

Michael Owen Kohana, Investment Analyst

Hendriko Gani, Investment Analyst

Anggaraksa Arismunandar, Investment Analyst

Bayu Santoso, Investment Analyst

Copyright 2023 Stockbit, all rights reserved.

Disclaimer:

Semua konten dalam artikel ini dibuat untuk tujuan informasional dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. Always do your own research.

PT Stockbit Sekuritas Digital (“Stockbit”), Perusahaan efek yang berizin dan diawasi oleh Otoritas Jasa Keuangan.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing-masing nasabah.

Domain resmi Stockbit adalah “https://stockbit.com/” dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri “@Stockbit.com” Semua pemberian Informasi Rahasia kepada pihak-pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak-pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.

🏡 PANI: Calon Emiten Properti Terbesar di IHSG dari Unlocking Value PIK 2? /

👋 Stockbitor!

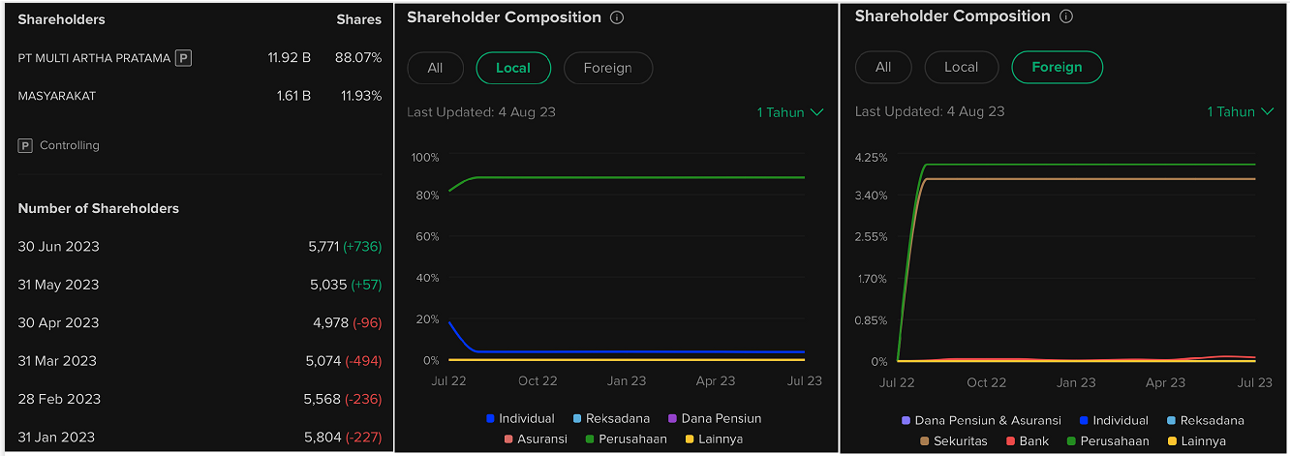

Walaupun baru resmi berganti nama, manajemen, dan lini usaha ke bisnis properti sejak RUPS pada 19 Juni 2023, harga saham PANI sudah naik +88% YTD per 4 Agustus 2023. Kenaikan harga tersebut membuat PANI menjadi emiten properti dengan market cap terbesar ke-2 di IHSG, hanya di belakang BSDE. Jumlah pemegang saham dan porsi kepemilikan publik (free float) di PANI masih jauh lebih rendah dibandingkan perusahaan properti besar lainnya, namun minat dan diskusi investor terus meningkat dan terfokus pada potensi proyek real estate PIK 2. Apalagi, 88% saham PANI dimiliki oleh PT Multi Artha Pratama (MAP), yang merupakan joint venture antara Agung Sedayu Group (ASG) dan PT Tunas Mekar Jaya (Salim Group).

Tulisan ini mencoba menjawab beberapa pertanyaan terkait:

Bagaimana memvaluasi lahan PIK 2?

Katalis PANI ke depan dan faktor-faktor penting apa yang perlu diperhatikan?

Apa saja keunikan PANI dan proyek PIK 2 ini dibandingkan dengan developer dan proyek lain?

Meningkatnya minat investor terhadap PANI memang tak lepas dari seksinya prospek proyek PIK 2, yang merupakan kelanjutan dari kesuksesan proyek PIK 1. Pada Agustus 2022, PANI menuntaskan rights issue sebesar ~Rp6,5 T, yang digunakan untuk mengakuisisi 755 hektare lahan PIK 2 melalui anak dan cucu usaha (lihat apendiks di akhir artikel).

Berdasarkan presentasi perusahaan edisi Juli 2023, total luas lahan proyek PIK 2 berada di kisaran ~6.000 hektare. Artinya, masih terdapat lebih dari 5.000 hektare lahan tambahan yang bisa dibawa ke dalam buku PANI, yang akan meningkatkan nilai perusahaan (value unlocking). Inilah yang menjadi daya tarik sekaligus risiko utama PANI.

Secara singkat: Apabila progres proyek PIK 2 berjalan lancar dan akuisisi lahan tambahan dilakukan pada harga yang wajar, harga saham berpotensi akan bergerak positif dan sebaliknya. Penjelasan mengenai harga akuisisi wajar akan dibahas lebih lanjut. Read on!

Perhitungan Valuasi Lahan PIK 2 (NAV)

Nilai perusahaan properti terletak pada nilai bersih aset (lahan) yang dimilikinya, yang biasa disebut sebagai Net Asset Value (NAV). Dalam kasus PANI, NAV-nya adalah nilai bersih 755 hektare lahan yang telah dimiliki perusahaan. Selain itu, terdapat potensi NAV tambahan dari lahan yang masih akan diakuisisi ke depannya. Perhitungan NAV dari lahan tambahan ini dapat mengacu kepada perhitungan NAV lahan existing.

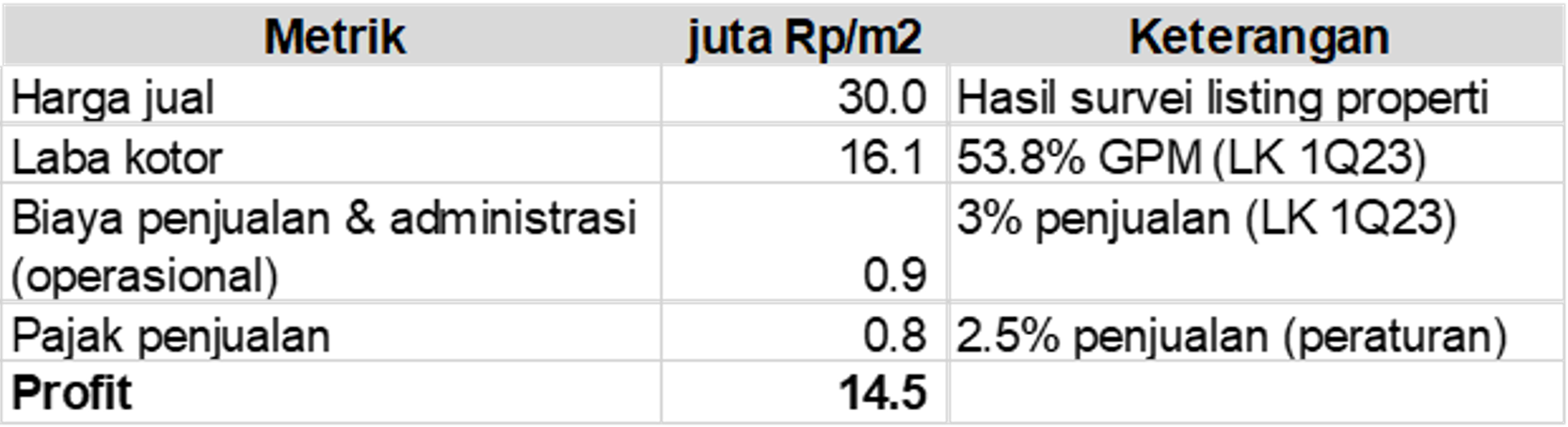

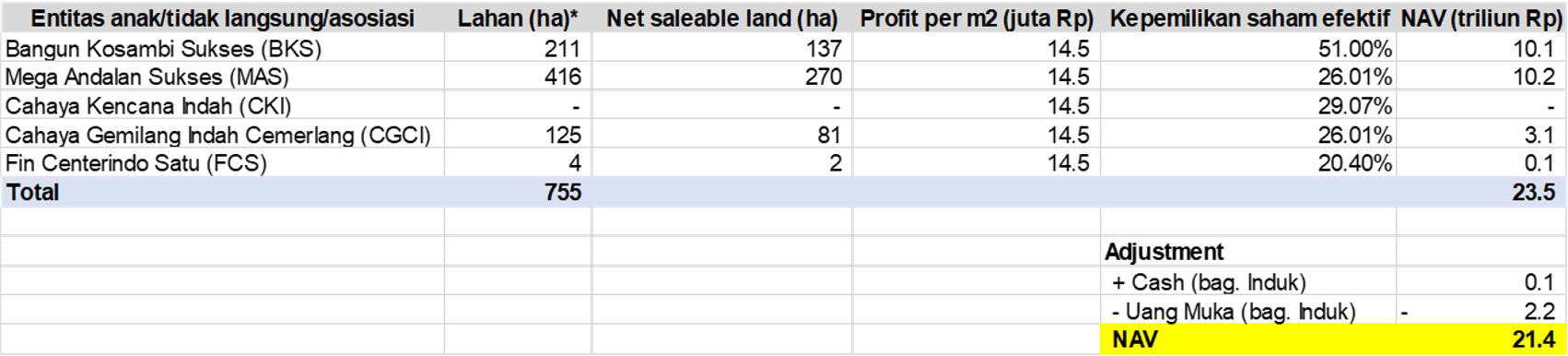

Berdasarkan estimasi kami, NAV lahan existing (755 hektare) mencapai ~Rp23,5 T. Angka ini lalu kami adjust dengan kas milik perusahaan dan uang muka pelanggan yang sejatinya bukan merupakan hak perusahaan, agar menghasilkan perhitungan yang lebih konservatif. Setelah di-adjust, maka estimasi NAV final adalah Rp21,4 T. Asumsi utama dalam perhitungan NAV ini adalah profit per meter persegi sebesar Rp14,5 juta yang terdiri dari:

Harga jual lahan sebesar Rp30 juta per meter persegi, berdasarkan survei harga properti di PIK 2 pada sejumlah website penjualan properti.

Margin laba kotor penjualan lahan sebesar 53,8%, berdasarkan hasil segmen pada LK 1Q23.

Biaya operasional sebesar 3% dari penjualan, berdasarkan realisasi pada LK 1Q23.

Pajak final penjualan lahan sebesar 2,5%, berdasarkan peraturan yang berlaku.

Pic: Perhitungan profit penjualan lahan per meter persegi PANI.

Sumber: Sesuai keterangan

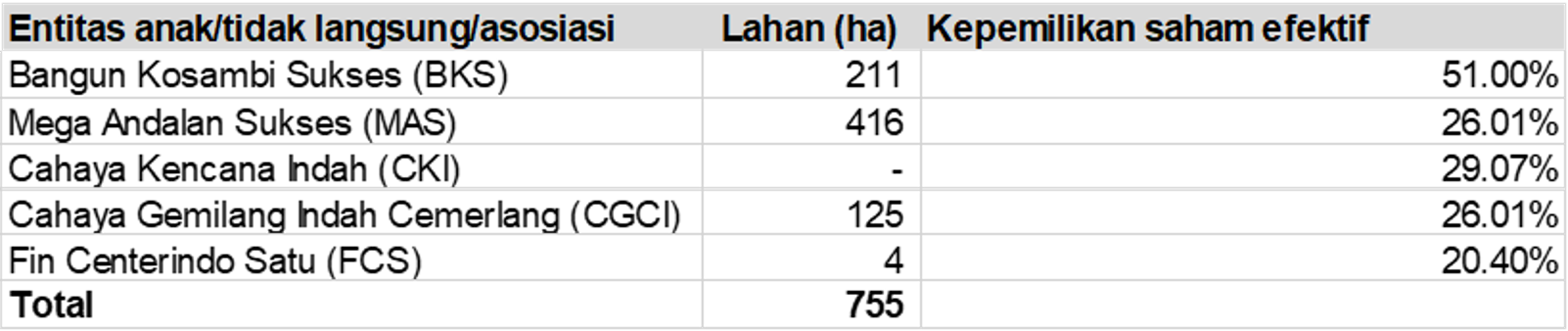

Pic: Perhitungan NAV PANI. Lahan milik FCS tidak terkonsolidasi ke dalam buku perseroan, sehingga total lahan yang terkonsolidasi hanya 751 hektare. Angka ini sedikit berbeda dengan 743 ha yang tercatat pada presentasi perusahaan edisi Juli 2023, yang mungkin disebabkan oleh perbedaan definisi. Net saleable land menggunakan asumsi 65% dari gross area. Perhitungan kepemilikan saham efektif dapat dilihat pada apendiks di akhir artikel.

Sumber: Prospektus rights issue PANI, Stockbit analysisEstimasi NAV sebesar Rp21,4T tersebut lebih kecil jika dibandingkan dengan market cap PANI yang mencapai Rp24,4T, per 4 Agustus 2023. Artinya, pasar sudah sepenuhnya menghargai lahan existing (fully valued) dan mulai memperhitungkan potensi nilai lahan tambahan.

Berdasarkan perhitungan di atas, lahan existing seluas 755 hektare yang dimiliki PANI menghasilkan NAV sebesar Rp23,5 T. Ini berarti setiap 100 hektare lahan memiliki nilai sebesar Rp3,1T, setara 12,7% dari market cap PANI.

Katalis PANI ke Depan: Akuisisi Lahan dengan Harga Wajar

Penambahan NAV…

Nilai lahan sebesar Rp3,1 T per 100 hektare di atas dapat kita jadikan acuan estimasi NAV tambahan dari lahan yang akan diakuisisi PANI. Namun, perlu diperhatikan bahwa asumsi utama untuk menggunakan estimasi ini adalah:

Profit per meter persegi yang sama di angka Rp14,5 juta. Perubahan harga jual properti akibat perkembangan pasar dan/atau perbedaan margin akan mengubah estimasi ini. Mengenai harga jual, kami menilai bahwa seiring dengan progres pembangunan tol baru (dibahas lebih lanjut di bawah), harga memiliki tendensi untuk naik dibandingkan turun. Sedangkan untuk margin, faktor utama yang mempengaruhinya adalah harga perolehan tanah (cost).

Kepemilikan efektif yang sama pada setiap lahan yang diakuisisi. Sebagai pengingat, lahan yang terkonsolidasi ke dalam buku perusahaan dimiliki oleh entitas anak (baik langsung maupun tidak langsung), di mana perseroan memiliki tingkat kepemilikan yang berbeda-beda. Sehingga, kepemilikan yang lebih besar akan meningkatkan NAV per hektare dan sebaliknya.

Pic: Perhitungan kepemilikan lahan efektif perusahaan

Sumber: Prospektus rights issue PANI…vs. Potensi Dilusi

Potensi penambahan NAV di atas memerlukan pendanaan akuisisi lahan yang kami prediksi akan dilakukan menggunakan ekuitas via rights issue. Ini berarti investor harus menambah modal untuk mendapatkan NAV tambahan dari lahan yang akan diakuisisi, sehingga menimbulkan potensi dilusi kepemilikan. Untuk mengukur seberapa besar potensi dilusi, investor perlu memperhatikan detail transaksi akuisisi yang akan datang untuk menghitung harga akuisisi lahan. Semakin rendah harga akuisisi, akan semakin kecil pendanaan yang dibutuhkan, sehingga semakin kecil potensi dilusi. Ini adalah faktor penting lainnya dalam menilai saham PANI, menurut pandangan kami.

Bagaimana Menilai Kewajaran Harga Akuisisi Berikutnya?

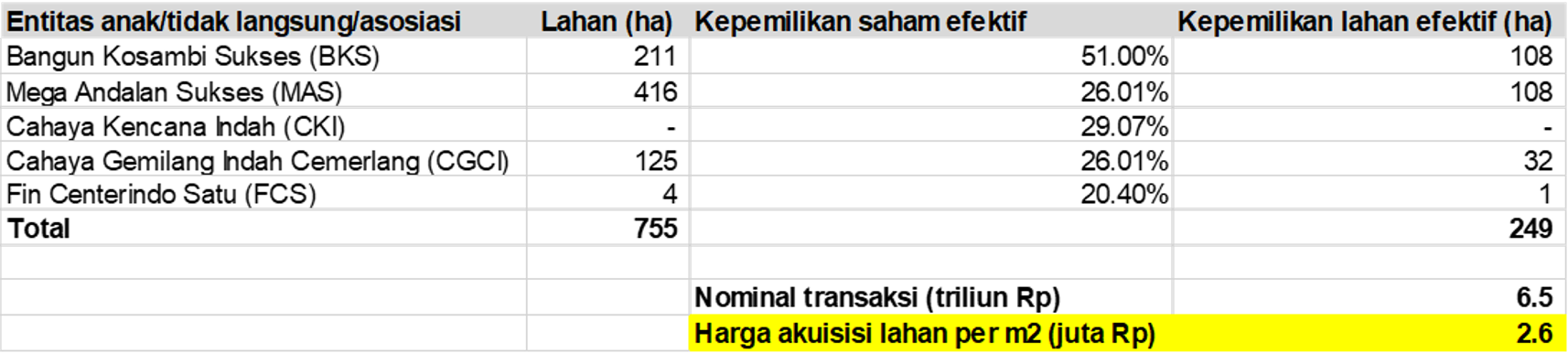

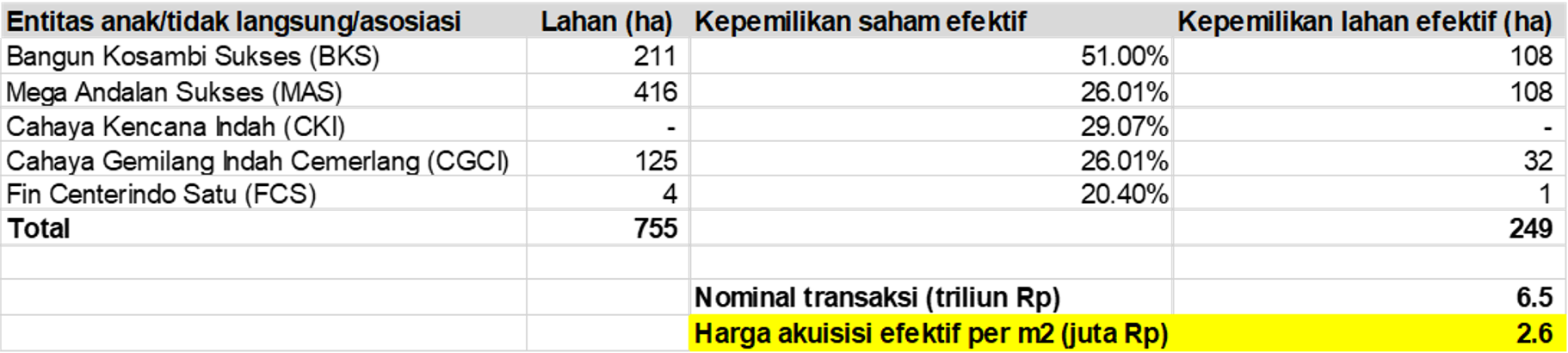

Perlu diingat, kita perlu menghitung harga akuisisi lahan per meter persegi dengan mempertimbangkan kepemilikan efektifnya. Sebagai contoh, pada transaksi sebelumnya, kami menghitung bahwa, secara efektif, perseroan mengakuisisi lahan dengan harga Rp2,6 juta per meter persegi.

Pic: Perhitungan harga akuisisi lahan efektif.

Sumber: Prospektus rights issue PANI, Stockbit analysisApabila terdapat perbedaan kepemilikan efektif pada transaksi akuisisi berikutnya, kita perlu membandingkan harga akuisisi efektif per meter persegi dengan yang sebelumnya. Namun, apabila tidak terdapat perbedaan kepemilikan efektif, kita bisa langsung membandingkan harga headline akuisisi yang baru dengan harga akuisisi pada transaksi sebelumnya. Harga headline sendiri adalah nominal total transaksi dibagi dengan total luas lahan yang diakuisisi.

Apabila terdapat kenaikan harga akuisisi lahan, namun harga tersebut masih dapat dianggap wajar menimbang kondisi lahan dan potensi profit dari penjualan yang bisa didapatkan ke depannya, kami menilai pasar akan bereaksi positif dan sebaliknya.

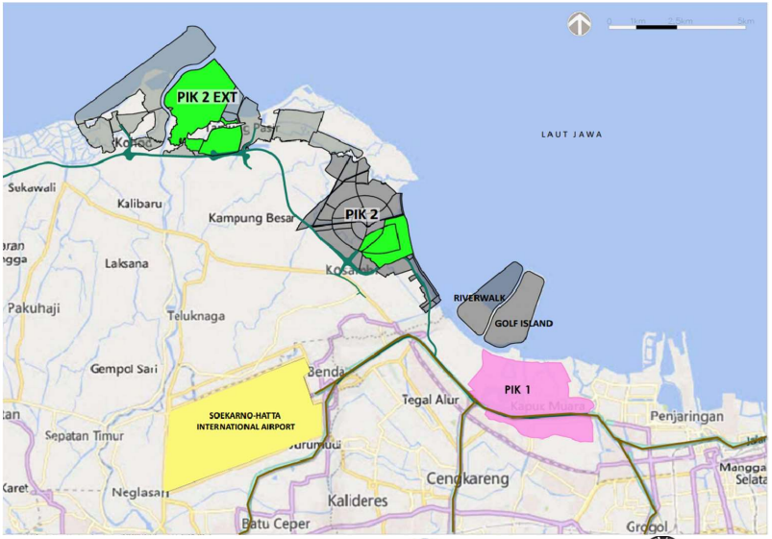

Keunikan dan Keunggulan Proyek PIK 2

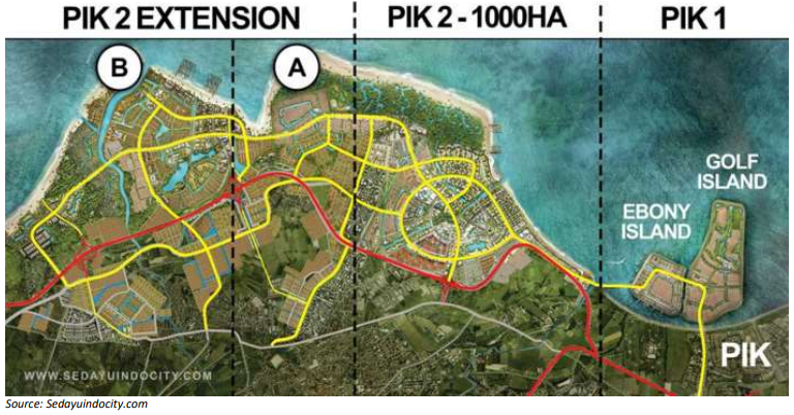

Meningkatnya minat investor terhadap PANI memang tak lepas dari seksinya prospek proyek PIK 2, yang merupakan kelanjutan dari kesuksesan PIK 1. Kota mandiri yang terletak di kawasan Jakarta Utara tersebut telah menjelma menjadi salah satu kawasan elit di Jakarta. Harga tanah pada kawasan PIK 1 merupakan salah satu yang tertinggi di Jakarta. Sebagai kelanjutan dari PIK 1, PIK 2 akan dikembangkan menjadi dua area – yakni PIK2 dan PIK2 Extension (EXT) – dengan total luas lahan berkisar 6.000 hektare, berdasarkan presentasi perusahaan edisi Juli 2023.

Pic: Daftar area dengan harga tanah termahal di Jakarta.

Sumber: Dekoruma.com, Jendela360.com, rumah.com,Stockbit analysis

Pic: Peta pengembangan PIK 1 dan PIK 2.

Sumber: Presentasi PANI edisi Juli 2023PANI dan PIK 2: Proyek Tunggal dengan ‘Continuous Landbank’ yang Besar

Kami menilai bahwa PANI dan proyek PIK 2 memiliki keunikan jika dibandingkan emiten properti dan proyek lain yang sejenis. Pertama, PANI merupakan pengembang dengan proyek tunggal (single project) karena hanya fokus menggarap PIK 2. Di sisi lain, emiten properti lain di IHSG memiliki banyak proyek (multi projects) yang tersebar di berbagai lokasi di seluruh Indonesia. Bagai pisau bermata dua, karakteristik ini membuat prospek dan risiko utama PANI terletak pada kesuksesan proyek PIK2.

Jika kita melihat lebih dekat ke proyeknya sendiri, proyek PIK 1 dan PIK 2 sama-sama tidak melewati daerah pemukiman lain yang bukan merupakan bagian dari proyek. Eksklusivitas jalan dan akses ini membuat lahan proyek menjadi terkoneksi dan menyatu karena setiap area baru yang dikembangkan adalah kelanjutan dari area existing. Ditambah dengan skala proyek PIK 2 (~6.000 hektare), ini akan menjadikan PANI sebagai developer dengan landbank continuous yang besar, suatu profil yang tidak banyak ditemui pada developer-developer lain.

Keunggulan ‘Continuous Land’ dibandingkan ‘Scattered Land’

Profil lahan berkelanjutan (continuous land) memiliki beberapa keunggulan dibandingkan dengan lahan yang tersebar (scattered land)

Konsep pembangunan yang lebih fleksibel

Lahan yang luas dan berkelanjutan memiliki keunggulan dalam hal fleksibilitas dan kelengkapan konsep pembangunan. Selain itu, developer juga dapat melakukan pengembangan konsep di area pembangunan berikutnya berdasarkan hasil yang sudah berjalan dan/atau tren ke depan.

Integrasi dan sharing fasilitas yang akan meningkatkan daya tarik

Area pengembangan baru dalam proyek continuous land dapat menikmati fasilitas-fasilitas – seperti jalan tol, mall, hingga taman, – yang telah dimiliki oleh area pengembangan existing. Sebaliknya, pembangunan fasilitas-fasilitas pada area pengembangan baru juga bisa diintegrasikan dengan fasilitas-fasilitas yang sudah ada di area pengembangan existing. Fasilitas yang terintegrasi ini dapat meningkatkan daya tarik khususnya area pengembangan baru, sehingga berdampak positif terhadap keunggulan proyek secara keseluruhan.Efisiensi meningkatkan tingkat pengembalian proyek

Selain menambah daya tarik, integrasi dan sharing fasilitas juga membuat kebutuhan investasi fasilitas relatif lebih sedikit. Biaya yang lebih efisien ini akan meningkatkan return proyek secara keseluruhan bagi perusahaan.Mendongkrak harga jual area baru (premiumisasi)

Harga pasar di area existing bisa menjadi acuan bagi area pengembangan baru, sehingga membantu mendongkrak harga jual lahan baru. Dari sisi psikologis, konsumen memiliki persepsi nilai yang baik terhadap area pengembangan baru karena area tersebut adalah kelanjutan pengembangan area existing.Meningkatkan daya tarik bagi tenant

Penyewa (tenant) akan lebih tertarik dan berani berinvestasi karena prospek populasi yang akan dilayani lebih besar, yang mencakup area pengembangan existing dan baru. Dengan meningkatnya pilihan, developer kemudian dapat menghadirkan tenant-tenant yang berkualitas sehingga semakin menaikkan daya tarik proyek bagi konsumen.

Akses Lahan Baru yang Mudah

Permasalahan akuisisi lahan dapat meningkatkan ketidakpastian terhadap prospek pertumbuhan kedepannya. Umumnya, developer lain memiliki tantangan terkait akuisisi lahan baik dari ketersediaan, spesifikasi yang diinginkan, lokasi, hingga harga akuisisi lahan. Tantangan tersebut tidak dihadapi oleh PANI karena perseroan merupakan pihak yang memiliki akses eksklusif terhadap lahan PIK 2, walaupun harga akuisisi lahan tetap perlu menjadi perhatian investor.

Daya Tarik Utama Proyek PIK 2 bagi Konsumen

Konsep Fasilitas yang Unik dan Tenant Ternama

Minat konsumen untuk pembelian properti di kawasan PIK tidak hanya didorong oleh akses yang sangat baik – seperti terhubung dengan tol dalam kota, tol lingkar luar Jakarta, hingga bandara – tetapi juga didorong oleh fasilitas dan tenant ternama yang hadir di kawasan tersebut dengan konsep yang unik dan menarik. Berikut adalah beberapa daftar fasilitas dan tenant yang telah dibangun atau beroperasi:

Pic: Beberapa fasilitas dan tenant di PIK 2.

Sumber: Presentasi PANI

Berdasarkan informasi dari channel marketing PIK 2, developer masih akan mengembangkan berbagai fasilitas dan tenant ternama, seperti Universitas Pelita Harapan (UPH) dan Universitas Prasetiya Mulya. RANS Entertainment milik Raffi Ahmad dan Prestige Motors milik Rudy Salim juga dikabarkan akan meramaikan tenant di PIK 2.

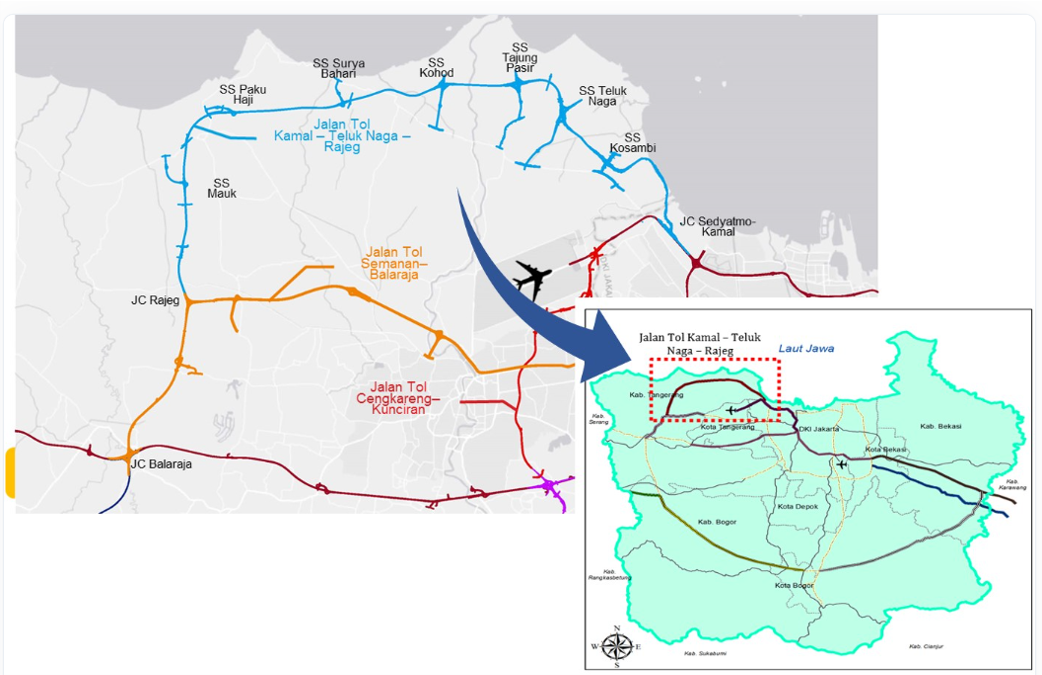

Peningkatan Konektivitas dan Akses via Tol Kamal-Teluknaga-Rajeg

Pada aspek konektivitas dan akses, Badan Pengatur Jalan Tol Kementerian PUPR mengumumkan bahwa pembangunan Jalan Tol Kamal-Teluknaga-Rajeg – tol yang akan terhubung dengan proyek PIK 2 – akan segera dimulai dan ditargetkan rampung pada 2026.

Jalan Tol Kamal-Teluknaga-Rajeg akan digarap oleh PT Duta Graha Karya, konsorsium bentukan Salim Group dan Agung Sedayu, dengan nilai investasi sebesar 23,22 triliun rupiah. Jalan tol tersebut akan membentang sepanjang 38,6 km dan terdiri dari 8 seksi. Seksi 1 hingga 4 (tol Sedyatmo hingga Kohod) ditargetkan selesai pada 2025, sementara seksi 5 hingga 8 (tol Kohod hingga Rajeg) direncanakan rampung pada 2026.

Kami menilai, pembangunan jalan tol ini sebagai bentuk keseriusan dan komitmen kedua grup tersebut pada proyek PIK 2.

Pic: Rencana pengembangan jalan Tol Kamal–Teluknaga–Rajeg.

Sumber: Situs web Kementerian PUPR

Pic: Jalan Tol Kamal–Teluknaga–Rajeg yang melewati proyek PIK (garis merah).

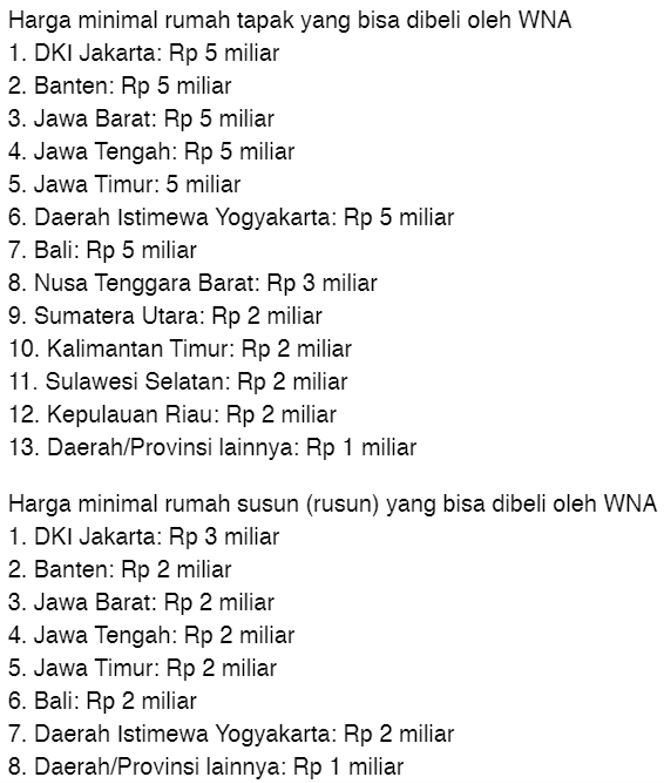

Sumber: sedayuindocity.comPotensi Peningkatan Permintaan dari Pelonggaran Kepemilikan Properti bagi WNA

Pemerintah juga baru saja memperlonggar aturan kepemilikan rumah bagi WNA, yang berpotensi meningkatkan permintaan hunian. Dalam peraturan terbaru ini, WNA tidak perlu lagi memiliki izin tinggal terbatas (KITAS) atau izin tinggal tetap (KITAP) untuk membeli rumah di Indonesia. WNA hanya perlu menunjukkan paspor untuk membeli rumah atau unit tempat tinggal di Indonesia.

Hunian yang dibeli oleh WNA tidak boleh disewakan serta nilai minimumnya dibatasi berdasarkan jenis dan wilayah. Di Jakarta, misalnya, harga minimum rumah tapak yang dapat dibeli WNA adalah Rp5 M, dengan harga rumah susun bernilai minimum Rp3 M.

Pic: Harga minimal rumah tapak dan rumah susun yang bisa dibeli oleh WNA per wilayah.

Sumber: detik.comMenimbang harga pasar PIK 2 dan harga minimal per wilayah di atas, kami menilai PANI akan merasakan dampak positif dari aturan tersebut.

PANI Berpotensi Menjadi Emiten Properti Terbesar di IHSG

Dilihat dari angka operasional, dalam kasus ini marketing sales, PANI masih jauh lebih kecil dibandingkan dengan emiten properti ternama di IHSG. Target marketing sales PANI yang sebesar Rp2,1 T pada tahun ini masih jauh tertinggal dari BSDE, CTRA dan SMRA. Namun, kami menilai investor perlu mencermati PANI dari aspek lainnya, yaitu market cap. Dengan skala proyek PIK 2 yang masif, PANI berpotensi menjadi emiten properti terbesar di IHSG. Market cap PANI saat ini yang sudah mencapai Rp24,4 T, per 4 Agustus 2023, menjadikan perseroan sebagai emiten properti terbesar ke-2 di IHSG secara market cap setelah BSDE. Potensi peningkatan NAV dari lahan tambahan akan semakin memperbesar market cap PANI dan menjadikannya emiten properti terbesar.

Dengan menjadi salah satu emiten properti terbesar di IHSG, ke depannya PANI berpeluang untuk dimasukkan ke dalam indeks saham, yang mana akan meningkatkan daya tarik perseroan bagi investor. Selain market cap, tentunya terdapat kriteria penilaian lain dalam perhitungan indeks, yakni likuiditas saham, free float, dan fundamental perusahaan.

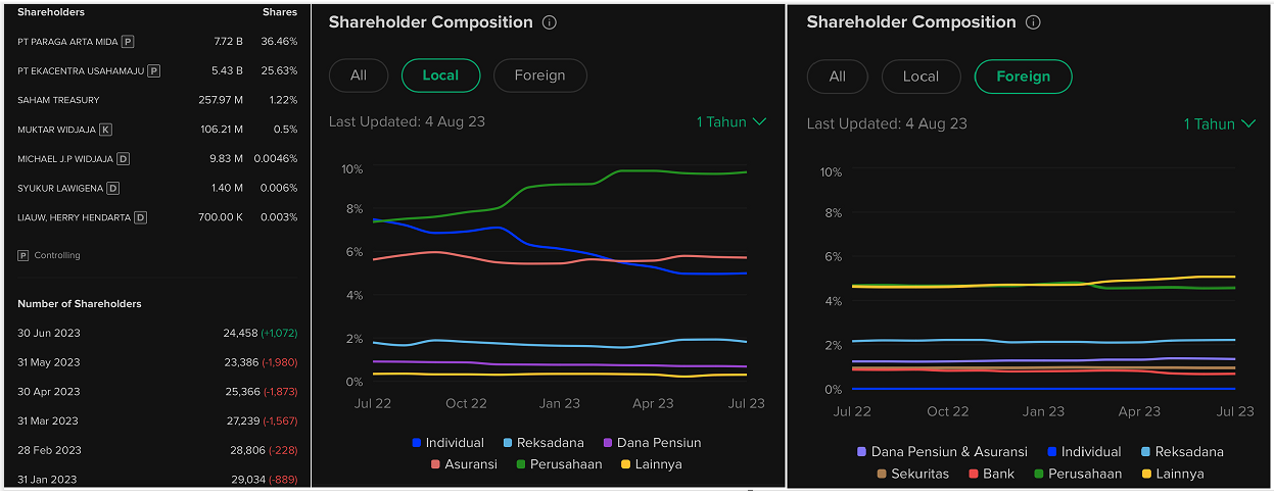

Saat ini, tidak ada satupun emiten properti yang masuk ke dalam indeks utama seperti LQ45, IDX30, dan MSCI Indonesia. Sebelumnya, BSDE dan PWON sempat menghuni indeks LQ45, tetapi kemudian dikeluarkan sejak Februari 2022. PANI sendiri saat ini masih memiliki likuiditas, free float, dan partisipasi investor publik – baik individual maupun institusi – yang lebih rendah dibandingkan peers-nya. Sebagai contoh, PANI saat ini hanya memiliki ~6.000 pemegang saham dibandingkan ~24.000 pada BSDE. Seiring meningkatnya optimisme investor dari peningkatan value perusahaan, aspek-aspek kepemilikan di atas dapat membaik, sehingga meningkatkan peluang PANI dimasukan ke dalam indeks.

Dari sisi fundamental perusahaan, seiring meningkatnya kinerja perusahaan ke depan, hal tersebut juga berpotensi memperluas opsi pendanaan perusahaan seperti penerbitan obligasi atau pinjaman perbankan yang dapat meningkatkan return (ROE) kepada investor.

Pic: Market cap per 4 Agustus 2023 dan target marketing sales 2023 emiten properti.

Sumber: Company, Stockbit analysis

Pic: Kepemilikan saham PANI berdasarkan jenis investor.

Sumber: Stockbit

Pic: Kepemilikan saham BSDE berdasarkan jenis investor.Sumber: StockbitDengan prospek dan risiko yang ada, apakah saham PANI layak dibeli? We provide, you decide

Apendiks: Detail Mengenai Right Issue

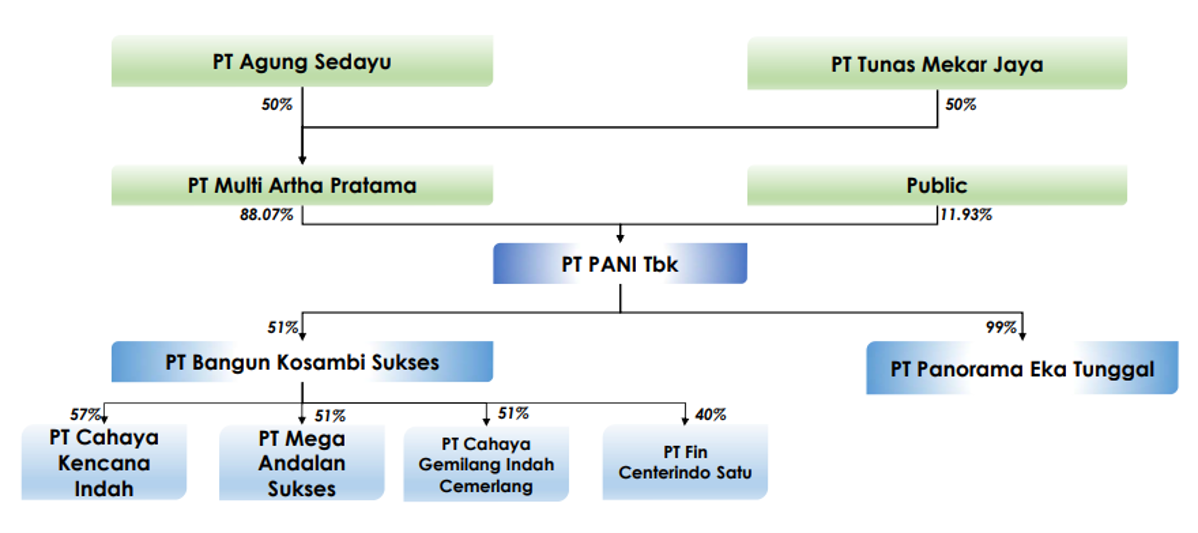

Pada 20 Agustus 2022, perusahaan menuntaskan right issue dengan total pendanaan sebesar Rp 6,56 T. Sebagian besar dana tersebut digunakan untuk mengakuisisi 755 hektare lahan PIK 2 melalui penyertaan atas 104.082 (51%) saham baru yang diterbitkan oleh PT Bangun Kosambi Sukses (BKS), perusahaan terafiliasi di bidang usaha real estate. Selanjutnya BKS akan melakukan investasi dan pengembangan bisnis melalui MAS, CKI, CGIC dan FCS, masing-masing sebesar 51%. Lahan 755 hektare tersebut tersebar di antara entitas-entitas ini.

Setelah transaksi, berikut adalah struktur kepemilikan PANI:

Pic: Struktur kepemilikan PANI dan entitas anakSumber: Presentasi perusahaan, Stockbit analysis________________

Penulis:

Edi Chandren, Lead Investment Analyst

Arvin Lienardi, Research Associate

Editor:

Vivi Handoyo Lie, Head of Investment Research

Aulia Rahman Nugraha, Sr. Investment Journalist

Copyright 2023 Stockbit, all rights reserved.

Disclaimer:

Semua konten dalam artikel ini dibuat untuk tujuan informasional dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. Always do your own research.

PT Stockbit Sekuritas Digital (“Stockbit”), Perusahaan efek yang berizin dan diawasi oleh Otoritas Jasa Keuangan.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing-masing nasabah.

Domain resmi Stockbit adalah “https://stockbit.com/” dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri “@Stockbit.com” Semua pemberian Informasi Rahasia kepada pihak-pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak-pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.

💸 Akhir Musim Dividen 2023: Pembelajaran dan Peluang /

👋 Stockbitor!

Menjelang Juli 2023, dapat dikatakan musim pembagian dividen sudah hampir usai. Pada penutupan bursa per 23 Juni 2023, sudah ada ~470 emiten atau ~60% emiten di BEI yang mengumumkan pembagian dividen tahun buku 2022. Sementara itu, ~40% sisanya belum memutuskan untuk membagikan dividen tahun buku 2022 atau tidak.

Tulisan ini terinspirasi dari suatu pertanyaan: di luar penurunan harga yang disebabkan oleh ex dividend, bagaimanakah kinerja harga saham setelahnya? Apakah terdapat suatu tren yang jelas dan konklusif? Adakah peluang yang muncul setelah suatu saham ditinggalkan setelah pembagian dividen, mengingat animo sebagian investor untuk berburu dividen di bursa saham?

Terdapat beberapa temuan penting atau key findings dari hasil analisis musim dividen tahun ini. Sebelum ke pembahasan key findings, berikut beberapa parameter dan informasi mengenai data yang digunakan dalam keperluan analisis ini:

Dividend yield minimal 6%. Angka ini dipilih dengan asumsi bahwa dividend yield sebesar 6% merupakan angka paling minimum yang menarik bagi investor untuk membeli suatu saham dengan tujuan mendapatkan dividennya.

Market cap emiten minimal 500 miliar rupiah.

Perhitungan dividend yield menggunakan data harga saham penutupan pada tanggal dividen diumumkan (declaration date) sebagai denominator.

Perubahan harga saham dihitung sejak declaration date hingga harga penutupan per 23 Juni 2023 (periode analisis).

Pic: Ranking total return analisis dividen. Total return merupakan dividend yield ditambah perubahan harga selama periode analisis, yang mengindikasikan total keuntungan atau kerugian milik investor jika membeli saham tersebut pada declaration date dan hold saham tersebut sampai dengan 23 Juni 2023.Sumber: Stockbit Analysis, BloombergKey Findings dan Pembelajaran

Beberapa key findings dan pembelajaran dari analisis dataset di atas adalah sebagai berikut:

1. Dividend trap saham-saham batu bara

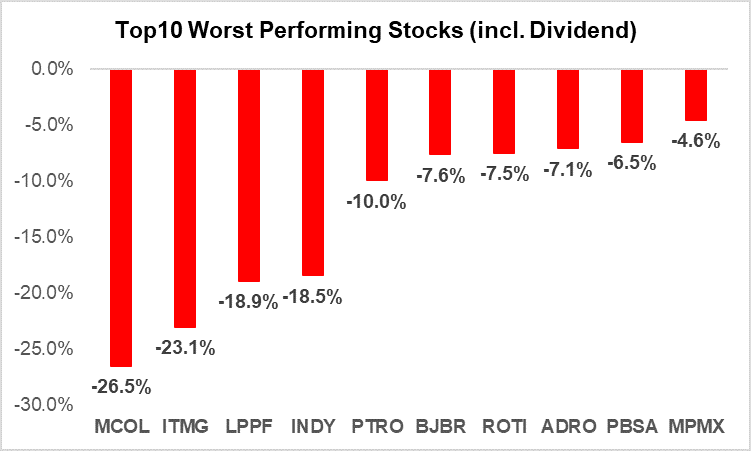

Terdapat banyak saham terkait batu bara yang mengalami penurunan harga tertinggi setelah pengumuman dividen, seperti $MCOL, $ITMG, $INDY, $PTRO, dan $ADRO. Penurunan harga saham tersebut bahkan melebihi dividend yield yang ditawarkan, sehingga menyebabkan apa yang disebut sebagai dividend trap.

Kendati telah mengalami penurunan harga saham yang drastis, valuasi sejumlah saham batu bara masih belum mencapai level yang tergolong murah secara historis. Contohnya, ADRO dan ITMG yang masih memiliki P/E Ratio di atas level rata-rata historisnya.

Pic: Top 10 saham dengan performa terburuk berdasarkan total return.

Sumber: Stockbit Analysis, BloombergPembelajaran: Meskipun dividend yield yang ditawarkan sangat besar, investor berisiko mengalami kerugian secara total return jika outlook suatu emiten atau sektor industrinya sedang melemah. Oleh karena itu, investor disarankan untuk tidak mengesampingkan prospek suatu emiten atau industri hanya karena iming-iming nominal dividen yang besar. Sebab, dividen besar bisa saja tidak cukup untuk menutupi kerugian yang ditimbulkan oleh penurunan harga saham (capital loss).

Pic: ADRO 1-Year Forward P/E Ratio

Sumber: Chartbit

Pic: ITMG 1-Year Forward P/E Ratio

Sumber: Chartbit2. Return fantastis dari duo mid-banks

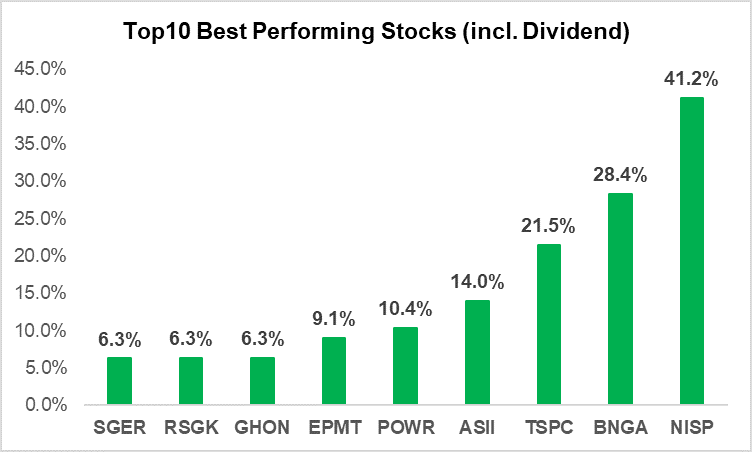

Tidak semua saham yang memiliki dividend yield besar akan mengalami penurunan harga saham. Contohnya adalah saham $BNGA dan $NISP, di mana keduanya menawarkan dividen yang besar dan juga mengalami apresiasi harga saham yang signifikan selama periode analisis.

BNGA memiliki dividend yield sebesar 8,8% dengan kenaikan harga saham sebanyak +19,5%, sehingga menghasilkan total return sebesar +28,4%. Sementara itu, dividend yield NISP tercatat di angka 6,9% dengan apresiasi harga saham sebesar +34,4%, yang menyebabkan total return mencapai +41,2%.

Realisasi tersebut menjadikan kedua emiten perbankan ini sebagai saham dengan performa terbaik selama periode analisis. Return yang fantastis tersebut tentu tidak terlepas dari kinerja baik yang dibukukan oleh BNGA dan NISP. Pertumbuhan laba double digit yang dicatatkan pada 2022 – di mana BNGA sebesar +19,6% YoY dan NISP sebesar +32% YoY – masih berlanjut pada 1Q23.

Pic: Top 10 saham dengan performa terbaik berdasarkan total return.

Sumber: Stockbit Analysis, Bloomberg

Pic: Kinerja BNGA pada 1Q23.

Sumber: Presentasi Perusahaan

Pic: Kinerja NISP pada 1Q23.

Sumber: Presentasi PerusahaanOutlook sektor perbankan juga masih tergolong cerah kendati ruang pertumbuhannya berpotensi lebih rendah dibandingkan tahun lalu. Pembahasan lebih detail dapat dibaca di Unboxing Sektor Perbankan melalui link berikut ini. Selain itu, Stockbit juga akan mengadakan Emiten Talk bersama BNGA pada 5 Juli 2023, yang dapat memberikan gambaran prospek pertumbuhan yang dimiliki bank swasta terbesar kedua ini menurut manajemen. Saksikan Emiten Talk dengan BNGA di Youtube Stockbit!

3. Peluang: Dua Saham Menarik

MPMX - Reliable dividend play

$MPMX mengalami penurunan harga saham sebesar -15,8% selama periode analisis, sementara dividend yield yang ditawarkan sebesar 11,2%. Meski demikian, MPMX secara historis selalu berhasil menutup gap penurunan harga saham setelah pengumuman dividen dalam 3 tahun terakhir (2020–2022).

Dengan tren seperti itu, artinya pemegang saham berpotensi mendapatkan dividen yang besar secara gratis – dalam arti penurunan harga saham yang terjadi setelah dividen akan dapat ter-cover ketika harga saham kembali ke level sebelum penurunan. Selain itu, terdapat juga kesempatan untuk trading, di mana trader dapat membeli saham ketika harganya turun setelah pembagian dividen dan menjualnya ketika harganya kembali naik ke level sebelum penurunan ex dividend.

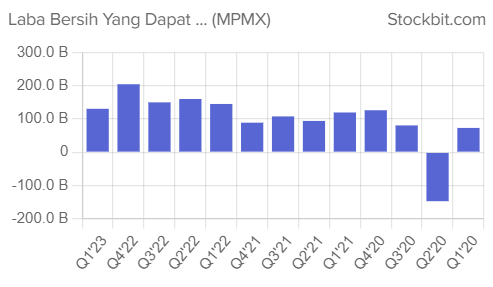

Secara fundamental, MPMX memiliki kinerja yang stabil dengan pertumbuhan laba bersih yang moderat dalam 3 tahun terakhir. Bahkan, MPMX hanya mencatatkan rugi bersih pada 1 kuartal saja selama periode pandemi Covid-19, yakni pada 2Q20 yang juga merupakan puncak dari larangan mobilitas (PSBB). Menurut kami, faktor kestabilan ini jugalah yang berkontribusi terhadap kemampuan perusahaan untuk secara konsisten memberikan dividen.

Pic: Laba Bersih MPMX secara kuartalan sejak 1Q20.