Penulis: Theodorus Melvin | Editor: Vivi Handoyo Lie, Edi Chandren, Andrian Tanuwijaya, Aulia Rahman Nugraha

- Emiten industri emas di IHSG memiliki peran beragam dalam rantai industri, serta memiliki proporsi bisnis emas yang berbeda.

- Emiten industri emas di BEI terbagi dalam 2 model bisnis, yakni pertambangan dan perdagangan/refinery, dengan masing-masing memiliki profit driver yang berbeda.

- Di BEI, terdapat 11 emiten yang memiliki konsesi tambang emas dan 4 emiten yang memiliki fasilitas pemurnian.

Keterlibatan Perusahaan di Indonesia Terhadap Industri Emas

.png)

Executive Summary

Kenaikan harga emas yang signifikan (+61% YTD) turut mendorong minat investor terhadap emiten di BEI yang bergerak di industri emas. Emiten–emiten industri emas di BEI sendiri memiliki peranan yang beragam di rantai industri emas, serta memiliki proporsi kontribusi bisnis emas yang berbeda. Report ini bertujuan untuk menjelaskan proses industri emas di Indonesia dan emiten terkait, agar investor dapat memahami kaitan antara pergerakan harga emas global dengan prospek dan kinerja keuangan masing–masing emiten.

Perbedaan Model Bisnis Emiten Emas: Pertambangan dan Perdagangan — Emiten–emiten di industri emas secara umum dapat dibagi ke dalam 2 kategori model bisnis, yakni pertambangan emas dan perdagangan emas. Model bisnis pertambangan emas berfokus pada eksplorasi dan proses penambangan emas untuk menghasilkan bijih emas (gold ore) dan doré (batangan emas dengan kandungan 10–30% emas). Sementara itu, perusahaan perdagangan emas berfokus pada pemurnian (refinery) dan pabrikasi emas menjadi produk akhir seperti emas batangan (minted bar) dan perhiasan, untuk kemudian didistribusikan dan dijual melalui toko ritel. Secara umum, profitabilitas perusahaan pertambangan emas cenderung dipengaruhi oleh pergerakan harga emas, sementara profitabilitas perusahaan perdagangan emas lebih bergantung kepada volume penjualan karena keuntungannya berasal dari spread jual–beli.

Pemetaan Emiten yang Memiliki Bisnis Emas di Indonesia — Dari seluruh perusahaan yang dianalisis dalam laporan ini, terdapat 11 emiten di BEI yang memiliki konsesi tambang emas, dengan rincian: 2 perusahaan ($CUAN dan $DEWA) sedang melakukan eksplorasi; 2 perusahaan ($INDY dan $EMAS) sedang berada pada tahap fase konstruksi fasilitas tambang emas; 3 perusahaan ($BRMS, $PSAB, dan $ARCI) sebagai pure–play gold miners; 3 perusahaan ($MDKA, $UNTR, dan $ANTM) menjalankan bisnis emas sebagai salah satu segmen dari keseluruhan bisnis usaha; dan 2 perusahaan ($AMMN dan PT Freeport Indonesia) menghasilkan emas bullion dari tambang tembaga. Dari sisi peningkatan produksi pada 2026, EMAS akan memiliki pertumbuhan produksi paling tinggi dari tidak ada pada 2025 menjadi ~79 ribu oz emas pada 2026. Sementara itu, di antara pure–play gold miners yang telah beroperasi, BRMS berpotensi mencatatkan peningkatan produksi paling tinggi sebesar +16% YoY pada 2026. Di sisi lain, terdapat 3 perusahaan (ANTM, ARCI, dan $HRTA) di BEI yang memiliki fasilitas refinery emas doré menjadi bullion dan 2 perusahaan (AMMN dan PT Freeport Indonesia) yang mengoperasikan fasilitas Precious Metal Refinery (PMR) yang memproses lumpur anoda dari sisa pengolahan tembaga menjadi emas bullion dengan kandungan 99,5–99,9% Au.

Industri Emas Indonesia

Introduction

Harga emas telah naik +61% sejak awal tahun (YTD), mencatatkan rekor all–time high seiring meningkatnya ekspektasi pemangkasan suku bunga The Fed, tren de–dolarisasi, dan masih tingginya ketidakpastian geopolitik dan makro–ekonomi. Kenaikan harga ini juga turut mendorong minat investor terhadap emiten yang bergerak di industri emas.

Meski demikian, emiten–emiten emas di BEI memiliki peran berbeda dalam rantai industri emas — mulai dari penambangan bijih emas (gold ore), pemurnian (refiners), hingga produsen barang jadi seperti emas batangan dan perhiasan. Selain itu, porsi kontribusi bisnis emas terhadap kinerja keuangan tiap perusahaan juga bervariasi.

Oleh karena itu, report ini bertujuan untuk menjelaskan proses industri emas di Indonesia secara menyeluruh, sekaligus menyoroti posisi dan peran emiten di dalamnya. Hal ini bertujuan agar investor dapat memahami kaitan antara pergerakan harga emas global dengan prospek dan kinerja keuangan masing–masing emiten.

Model Bisnis

Secara garis besar, bisnis model industri emas terbagi menjadi 4 bagian, yakni:

- Eksplorasi: proses pencarian cadangan bijih emas serta penilaian kelayakan ekonominya untuk diproses lebih lanjut.

- Penambangan: proses pengambilan bijih emas (ore gold) dengan metode open pit maupun underground mining, yang menghasilkan produk awal berupa doré (batangan emas dengan kandungan 10–30% emas) serta mineral lain seperti perak, tembaga, dan logam dasar lainnya.

- Pemurnian (refinery): proses pengolahan untuk mengolah doré menjadi bullion, emas batangan dengan kadar kemurnian tinggi (99,5–99,9%) dan diakui secara resmi di pasar internasional.

- Pabrikasi: pengolahan bullion menjadi produk akhir seperti minted bar (batangan emas berukuran kecil, umumnya 1–100 gram, yang telah diberi nomor seri dan sertifikat) atau perhiasan, yang kemudian didistribusikan dan dijual melalui toko ritel kepada pelanggan.

Secara karakteristik, bisnis tambang emas dan perdagangan emas memiliki perbedaan bisnis model yang dapat dirangkum sebagai berikut:

Perbedaan Model Bisnis Tambang Emas dan Perdagangan Emas

Bisnis Model Industri Emas dari Hulu ke Hilir

Di luar proses produksi dan penjualan emas, terdapat bisnis pelengkap seperti gadai emas, tabungan emas, maupun cicilan emas yang melibatkan perusahaan jasa keuangan seperti PT Pegadaian dan Bank Syariah Indonesia ($BRIS). Berikut rinciannya:

- Gadai emas: produk pinjaman/pembiayaan yang menggunakan emas milik nasabah sebagai jaminan untuk memperoleh dana tunai.

- Tabungan emas: layanan pembelian (dapat dijual kembali) dan penitipan emas pada perusahaan jasa keuangan, di mana nasabah dapat memperoleh keuntungan dari kenaikan harga emas dan/atau imbal hasil dalam bentuk emas (gramasi).

- Cicil emas: skema pembiayaan pembelian emas dengan angsuran, di mana kepemilikan emas beralih kepada nasabah setelah seluruh angsuran lunas.

Secara umum, dalam bisnis gadai dan cicil emas, perusahaan jasa keuangan memperoleh pendapatan dalam bentuk imbal hasil dari pembiayaan yang diberikan kepada nasabah. Sementara itu, dalam bisnis tabungan emas, perusahaan jasa keuangan memperoleh pendapatan dari biaya layanan (pembukaan rekening, penitipan) serta selisih harga beli dan harga jual (spread).

Siklus industri emas sendiri bersifat berulang, karena konsumen dapat menjual kembali minted bar maupun perhiasan ke toko ritel, yang kemudian dapat kembali masuk ke jalur pemurnian untuk diproses menjadi bullion baru.

Laporan kami berfokus pada 12 emiten yang tercatat di BEI yang memiliki eksposur terhadap model bisnis emas. Laporan kami juga menyertakan PT Freeport Indonesia, mengingat perannya yang dominan dalam industri emas, baik di skala nasional maupun global. Dari ke–13 perusahaan ini, masing–masing memiliki eksposur terhadap model bisnis sebagai berikut:

Keterlibatan Perusahaan di Indonesia Terhadap Industri Emas

Adapun kontribusi bisnis emas terhadap pendapatan masing–masing perusahaan dijabarkan sebagai berikut:

Kontribusi Masing–Masing Segmen Bisnis Emas Terhadap Pendapatan Perusahaan

.png)

Sumber Emas: Tambang Emas vs. Tambang Tembaga

Di alam, emas umumnya ditemukan dalam kandungan yang relatif sangat rendah dibandingkan mineral logam lain seperti tembaga (Cu) atau nikel (Ni). Kadar emas dalam mineral umumnya dinyatakan dengan satuan gram per ton (g/t), berbeda dengan mineral lain yang dinyatakan dalam persentase (%) seperti %Cu per ton atau %Ni per ton, yang mengindikasikan ribuan gram per ton. Dari sisi keekonomian, bijih emas yang dianggap ekonomis biasanya memiliki kadar 0,5–5 gram emas per ton batuan (g/t Au).

Di Indonesia, proses produksi emas dari tambang umumnya terbagi menjadi 2, yaitu emas yang diperoleh dari tambang emas atau emas yang diperoleh dari tambang tembaga. Secara sederhana, perbedaan keduanya tersebut dirangkum sebagai berikut:

Perbedaan Emas yang Diperoleh dari Tambang Emas dan Tambang Tembaga

FAQ Tambang Emas vs. Tambang Tembaga

Q: Mengapa tambang tembaga di Indonesia dapat memproduksi emas?

A: Bijih tembaga di Indonesia ditemukan dalam jenis porphyry copper–gold, di mana bijih tembaga mengandung emas dan perak sebagai logam ikutan. Oleh karena itu, emas yang diperoleh dari tambang tembaga disebut by–product, karena diperoleh dari proses ekstraksi tembaga. Hal ini menjadikan produksi emas tetap ekonomis untuk dilakukan, bahkan pada kadar yang relatif rendah.

Dari sisi pencatatan biaya, sebagian besar biaya pertambangan dibebankan pada produk utama, yaitu tembaga. Sementara itu, hasil emas dicatat sebagai pendapatan tambahan (by–product credit), yang berfungsi mengurangi total biaya operasi tembaga. Akibatnya, data cash cost emas dari tambang tembaga umumnya tidak tersedia.

Q: Mengapa tambang emas di Indonesia tidak ikut memproduksi tembaga?

A: Bijih emas di Indonesia ditemukan dalam jenis epithermal gold deposits, di mana kandungan logamnya didominasi oleh emas dan perak beserta kandungan logam lain dengan kadar yang kecil, sehingga tidak ekonomis untuk diekstraksi. Oleh karena itu, tembaga yang terkandung dalam bijih umumnya dibiarkan dalam limbah tambang (tailing).

Eksplorasi Emas: Profil Reserves dan Resources Emiten Tambang Emas di Indonesia

Seperti pada komoditas lainnya, proses pengembangan tambang emas dimulai dengan eksplorasi untuk mengetahui cadangan (reserves) dan sumber daya (resources). Resources mengindikasikan potensi geologi emas yang mungkin ada, sedangkan reserves menunjukkan bagian dari resources yang dapat ditambang secara ekonomis. Oleh karena itu, jumlah reserves selalu lebih kecil daripada resources. Secara internasional, pelaporan kedua kategori ini mengikuti standar Joint Ore Reserves Committee (JORC) untuk mencegah overstatement (penggelembungan data) dan memastikan transparansi serta kejujuran dalam pelaporan hasil eksplorasi kepada publik dan investor.

Setelah tahap eksplorasi dan klasifikasi sumber daya, tahap berikutnya adalah identifikasi karakteristik bijih emas yang akan menentukan metode penambangan dan pengolahan yang digunakan. Di Indonesia, bijih emas di alam umumnya ditemukan dalam 2 bentuk utama, yakni bijih emas oksida dan bijih emas sulfida. Bijih emas oksida biasanya ditemukan di dekat permukaan, sedangkan bijih emas sulfida cenderung berada di bawah tanah (underground). Perbedaan profil kedua jenis bijih tersebut dirangkum sebagai berikut:

Perbedaan Profil Bijih Emas Oksida dan Bijih Emas Sulfida

.jpg)

Dari seluruh perusahaan yang dianalisis dalam laporan ini, terdapat 12 perusahaan yang memiliki konsesi tambang emas, dengan rincian sebagai berikut:

- 2 perusahaan sedang melakukan eksplorasi, yakni Petrindo Jaya Kreasi (CUAN) melalui proyek Intam dan Darma Henwa (DEWA) melalui proyek Gayo Mineral Resources.

- 2 perusahaan sedang berada pada tahap fase konstruksi fasilitas tambang emas, yakni Indika Energy (INDY) melalui proyek Awak Mas dan Merdeka Gold Resources (EMAS) melalui proyek Pani.

- 6 perusahaan sudah memproduksi emas doré dari tambang emas, yakni Bumi Resources Minerals (BRMS), J Resources Asia Pasifik (PSAB), Merdeka Copper Gold (MDKA), United Tractors (UNTR), Amman Mineral Internasional (AMMN), Archi Indonesia (ARCI), dan Aneka Tambang (ANTM).

- 2 perusahaan menghasilkan emas bullion dari tambang tembaga, yakni Amman Mineral Internasional (AMMN) dan PT Freeport Indonesia.

Jika dikelompokkan lebih lanjut, 6 emiten di BEI yang sudah memproduksi doré adalah sebagai berikut:

- 3 perusahaan pure–play gold miners, yakni Bumi Resources Minerals (BRMS), J Resources Asia Pasifik (PSAB), dan Archi Indonesia (ARCI).

- 3 perusahaan menjalankan bisnis emas sebagai salah satu segmen dari keseluruhan bisnis usaha, yakni Merdeka Copper Gold (MDKA), United Tractors (UNTR), dan Aneka Tambang (ANTM).

Klasifikasi Emiten di BEI yang Memproses Emas dari Tambang

Adapun rincian reserves dan resources dari masing–masing perusahaan dicatatkan sebagai berikut:

Reserves dan Resources Tambang Emas yang Dimiliki oleh Perusahaan di BEI

.png)

FAQ Eksplorasi Emas

Q: Bagaimana suatu tambang dapat meningkatkan cadangan reserves dan resources?

A: Reserves suatu tambang umumnya meningkat akibat kenaikan harga komoditas (lebih banyak bijih yang menjadi ekonomis karena bijih dengan biaya cash cost tinggi dapat diproses), perbaikan teknologi ekstraksi (mengadopsi metode baru agar bijih berkadar rendah bisa diolah), dan/atau efisiensi biaya operasi (optimalisasi desain tambang dan proses penambangan).

Di sisi lain, resources suatu tambang dapat meningkat apabila dilakukan eksplorasi lanjutan, baik melalui di daerah sekitar tambang aktif (brownfield) atau di area yang belum pernah ditambang (greenfield).

Q: Bagaimana cara menghitung jumlah reserves/resources emas dalam satuan kilo troy ounce?

A: Formula untuk menghitung reserves/resources emas dalam satuan kilo troy ounce adalah sebagai berikut:

Q: Apakah setiap tambang emas open pit akan dilanjutkan dengan tambang bawah tanah (underground)?

A: Belum tentu, peralihan dari tambang open pit ke underground hanya dilakukan jika kondisi geologi, ekonomi, dan teknis mendukung.

Pada kasus di Indonesia, tambang open pit yang sudah menyelesaikan operasi transisi ke underground hanya tambang Grasberg milik PT Freeport Indonesia. Selain itu, beberapa perusahaan yang sedang melakukan kajian/pengembangan tambang bawah tanah antara lain:

- Tambang Tujuh Bukit milik Merdeka Copper Gold (MDKA).

- Tambang Citra Palu Minerals milik Bumi Resources Minerals (BRMS).

- Tambang Martabe milik Agincourt Resources (anak usaha UNTR).

Penambangan Emas: Proses, Teknologi, dan Metode Leaching

Proses Penambangan dan Pengolahan Bijih Emas

Setelah cadangan terbukti ekonomis, pengembangan tambang emas dilanjutkan dengan pengajuan perizinan lingkungan (AMDAL) serta pembangunan fasilitas tambang dan infrastruktur pendukung yang mencakup jalan tambang, pabrik pengolahan (processing plant), tailing storage, dan area perkantoran. Tahap berikutnya adalah kegiatan penambangan, yang dilakukan melalui metode open pit atau underground mining, bergantung pada kedalaman bijih emas yang ditemukan.

Pada tambang open pit, bijih emas yang berada dekat permukaan tanah ditambang dengan cara mengupas lapisan tanah penutup (overburden) dan mengambil bijih emas menggunakan alat berat seperti excavator dan dump truck. Sebaliknya, metode underground mining diterapkan untuk bijih emas yang berada di bawah permukaan tanah dengan sistem terowongan horizontal dan vertikal.

Selanjutnya, bijih emas yang diperoleh dari tambang emas diproses menjadi barang setengah jadi dalam bentuk doré. Proses tersebut meliputi penghancuran bijih menjadi partikel halus (crushing dan grinding) serta ekstraksi menggunakan larutan kimia (leaching). Pada proses leaching, 2 metode yang umum digunakan adalah heap leach dan carbon–in–leach (CIL), dengan perbedaan sebagai berikut:

Perbedaan Metode Pemrosesan Heap Leach dan Carbon–in–Leach

Dari 6 perusahaan yang sudah memproduksi doré dari tambang emas, berikut profil kapasitas dan teknologi dari masing–masing tambang:

Profil Kapasitas Pengolahan dan Teknologi Tambang Emas Emiten di BEI

FAQ Pemrosesan Emas

Q: Mengapa satuan bijih emas dicatatkan dalam satuan gram/ton sedangkan output doré dicatatkan dalam troy ounce (oz)?

A: Satuan gram/ton digunakan oleh engineer di lapangan sebagai acuan untuk menghitung volume dan biaya operasional. Dalam perhitungan biaya produksi (cash cost), komponen seperti konsumsi bahan bakar, jasa kontraktor tambang, dan kapasitas pengolahan bijih umumnya dinyatakan dalam satuan per ton untuk memastikan konsistensi dan kemudahan analisis biaya.

Di sisi lain, satuan troy ounce digunakan pada tingkat perdagangan karena merupakan standar internasional harga emas di pasar global (US$/oz). Penggunaan satuan troy ounce pada output memudahkan perhitungan pendapatan yang diterima pada saat penjualan emas, di mana harga jualnya ditentukan menggunakan harga emas di pasar global.

Keduanya sebenarnya bisa dikonversi dengan rumus:

Q: Kapan suatu tambang memilih pemrosesan heap leach atau carbon–in–leach?

A: Pemilihan pemrosesan heap leach dan carbon–in–leach bergantung pada kadar emas dalam bijih. Heap leach lebih cocok digunakan untuk bijih dengan kadar emas yang rendah (<1 g/t) karena biayanya yang rendah. Adapun kelemahannya terletak pada efisiensi proses ekstraksi (recovery rate) yang lebih rendah dengan waktu proses produksi yang lebih lama (mingguan hingga bulanan).

Adapun proses carbon–in–leach cocok digunakan untuk bijih dengan kadar emas yang tinggi (>1 g/t) karena meski membutuhkan biaya yang lebih tinggi, biaya tersebut akan terkompensasi dengan perolehan emas (yield) yang lebih tinggi seiring efisiensi proses yang lebih baik dan waktu proses produksi yang lebih cepat.

Dalam beberapa kasus, suatu tambang emas dapat memiliki kedua jenis fasilitas pemrosesan untuk mengoptimalkan hasil dari berbagai karakteristik bijih yang ditambang, seperti pada tambang Citra Palu Minerals milik BRMS.

Statistik Operasional: Estimasi Produksi dan Cash Cost

Dari sisi operasional, berikut rangkuman estimasi produksi emas serta cash cost dari masing–masing emiten:

Estimasi Produksi Emas dan Cash Cost Masing–Masing Emas di BEI

Adapun hal–hal yang perlu dicatat dari tabel tersebut adalah sebagai berikut:

- Cash cost belum menggunakan perhitungan baru — Perhitungan cash cost tahun 2024 didasarkan pada tarif royalti yang berlaku dalam PP 26/2022, yaitu sebesar 10% dengan asumsi harga mineral emas ≥ US$2.000/oz. Pada 2025, perhitungan tarif royalti didasarkan pada aturan PP 18/2025, yaitu sebesar 16% dengan asumsi harga mineral emas ≥ US$3.000/oz.

- Estimasi produksi pada tahun 2025F–2026F pada masing–masing emiten disusun berdasarkan guidance perusahaan dan analisis Stockbit dengan mempertimbangkan beberapa faktor sebagai berikut:

- BRMS: mulai beroperasinya fasilitas heap leach pada CPM yang ditargetkan selesai pada 3Q25.

- ARCI: ramp–up produksi seiring mulai pulihnya pit Araren.

- MDKA dan EMAS: mulai beroperasinya fasilitas heap leach pada proyek Pani yang ditargetkan selesai pada 2026.

- UNTR: ramp–up produksi dari tambang Sumbawa Jutaraya.

- INDY: mulai beroperasinya tambang Awak Mas pada 2026 dengan target produksi penuh sebesar 100 ribu oz per tahun.

- AMMN: penurunan produksi pada 2025 karena peralihan dari fase 7 ke fase 8 pada tambang Batu Hijau, di mana volume penambangan didominasi oleh lapisan tanah penutup (overburden) dan bijih dengan kadar rendah sehingga menghasilkan penurunan output dari bijih yang diolah.

- PT Freeport Indonesia: proyeksi produksi tahun 2025F disusun sebelum terjadinya keadaan kahar (force majeure) di tambang Grasberg.

Pemurnian dan Pabrikasi Emas: Produksi Bullion Emas hingga Perhiasan

Bisnis pemurnian emas (refinery) merupakan proses yang mengolah logam campuran emas menjadi bullion emas murni (99,9%). Secara karakteristik, bisnis ini mendapatkan keuntungan dari jasa pemrosesan, sehingga memiliki margin laba usaha yang relatif stabil di kisaran 4–5% dan tidak terdampak signifikan dari volatilitas harga emas global. Tahapan proses refinery emas dapat dijelaskan sebagai berikut:

- Proses peleburan: bahan baku, baik doré maupun scrap yang berasal dari logam perhiasan, dilebur ke dalam furnace untuk memastikan logam tercampur homogen menjadi bentuk lempengan.

- Proses pemurnian: lempengan yang telah jadi kemudian dimurnikan dengan 2 cara, yakni proses elektrolisis (lempengan dicelupkan ke dalam larutan elektrolit dan dialirkan listrik sehingga emas dan logam–logam lain terpisah) dan/atau proses pelarutan kimia (lempengan dicampur dengan larutan asam aqua regia yang dapat memisahkan emas dan senyawa kimia lainnya untuk mendapatkan perak, tembaga, dan logam lain secara terpisah).

- Proses pencetakan: emas murni (≥99,9%) yang diperoleh dalam bentuk serpihan/butiran dilebur kembali lalu dituang ke cetakan untuk membentuk emas batangan (bullion) dengan standar internasional, diberi cap kadar (99,99) dan nomor seri resmi.

- (Tambahan) proses minting: emas murni (≥99,9%) yang diperoleh dalam bentuk serpihan/butiran dituang ke cetakan untuk membentuk lempengan tipis dengan berbagai ukuran (1, 5, 10, 25, 50, 100 gram, hingga 1 kg) atau koin emas lalu didistribusikan ke bank, toko emas, atau langsung ke investor.

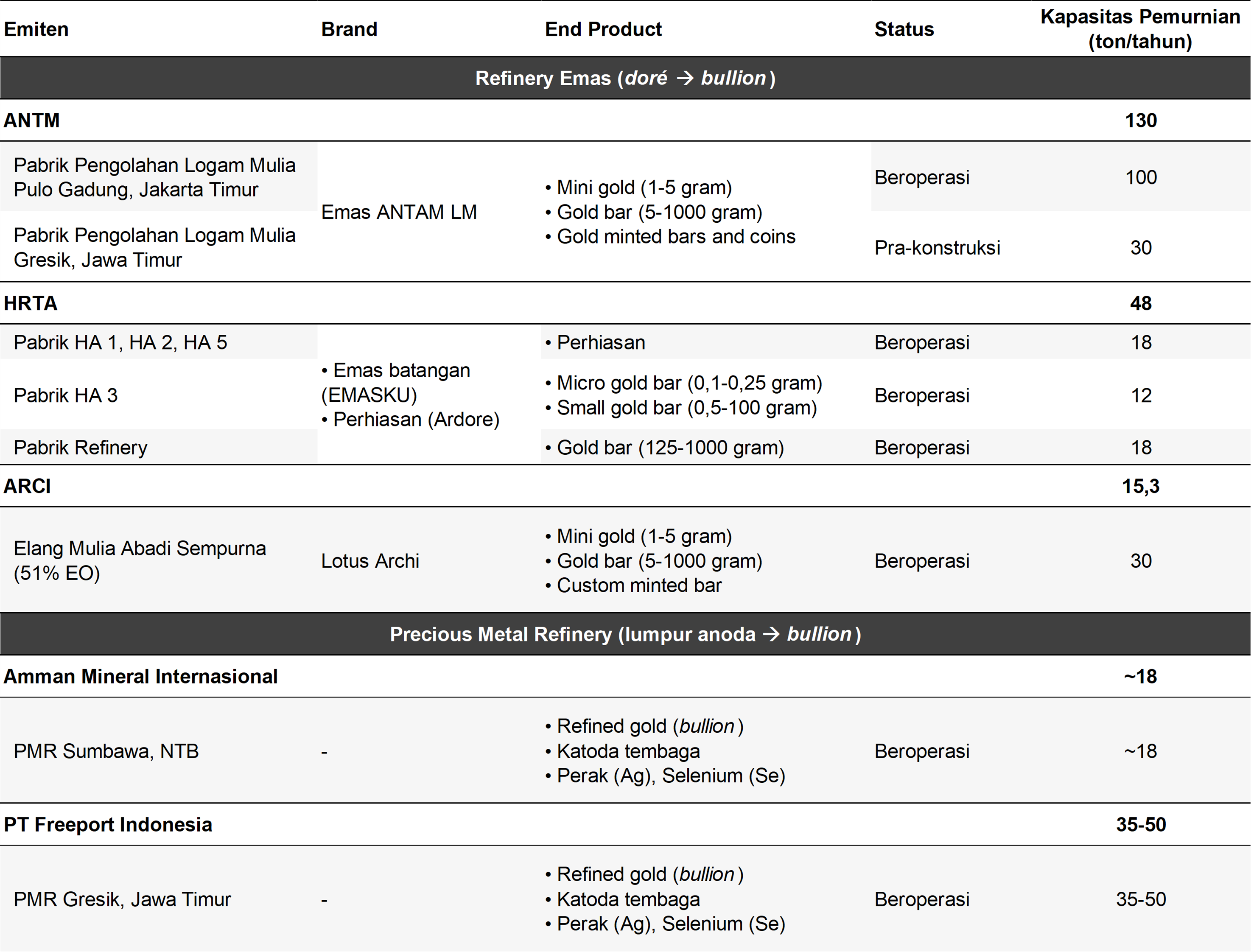

Per Oktober 2025, terdapat 3 emiten di BEI yang memiliki fasilitas refinery emas doré menjadi bullion, yakni Aneka Tambang (ANTM), Archi Indonesia (ARCI), dan Hartadinata Abadi (HRTA). Khusus untuk ANTM, refinery milik perusahaan tersebut adalah satu–satunya pabrik pemurnian emas di Indonesia yang memiliki akreditasi ‘Good Delivery List Refiner’ di London Bullion Market Association (LBMA). Akreditasi ini membuat emas hasil refinery ANTM diakui, dipercaya, dan memiliki likuiditas tinggi di pasar global, sehingga memberikan reputasi yang lebih kuat, akses pasar yang lebih luas, serta harga jual yang umumnya lebih tinggi dibandingkan refinery non–LBMA.

Sementara itu, Amman Mineral Internasional (AMMN) dan PT Freeport Indonesia mengoperasikan refinery dengan teknologi yang berbeda, yakni Precious Metal Refinery (PMR) yang memproses lumpur anoda dari sisa pengolahan tembaga. Melalui metode ini, perusahaan tidak hanya menghasilkan emas, tetapi juga logam berharga lain seperti selenium (Se) untuk industri elektronik.

Per Oktober 2025, kapasitas pemurnian dari masing–masing perusahaan dirangkum sebagai berikut:

Kapasitas Pemurnian Emas yang Dimiliki oleh Perusahaan di BEI

Penulis:

Theodorus Melvin, Investment Analyst

Editor:

Vivi Handoyo Lie, Head of Investment Research

Edi Chandren, Investment Analyst Lead

Andrian Tanuwijaya, Senior Investment Analyst

Aulia Rahman Nugraha, Senior Investment Journalist

|

|

|

|

|

|

Disclaimer:

Konten ini ditulis oleh PT Stockbit Sekuritas Digital (“Stockbit”), perusahaan efek yang berizin dan diawasi oleh Otoritas Jasa Keuangan. Semua konten dalam website ini dibuat untuk tujuan informasional dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. Always do your own research.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing–masing nasabah.

Domain resmi Stockbit adalah https://stockbit.com/ dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri @Stockbit.com.

Semua pemberian Informasi Rahasia kepada pihak–pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak–pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.