.png)

Bagi investor dan trader yang sudah lama berkecimpung di pasar modal, fenomena rotasi sektoral (sectoral rotation) bukanlah suatu hal yang asing. Fenomena ini terjadi ketika dana berpindah (fund flow) dari suatu sektor ke sektor lainnya di dalam suatu market.

Rotasi sektoral biasanya disebabkan oleh perubahan sentimen – baik itu optimisme ataupun pesimisme – dari para investor terhadap outlook suatu sektor di masa depan, biasanya dalam 6–12 bulan ke depan. Jika outlook suatu sektor dinilai kurang menjanjikan ke depannya, ia akan mulai ditinggalkan dan digantikan dengan sektor lain yang dirasa memiliki outlook yang lebih baik.

Salah satu contoh fenomena rotasi sektoral yang cukup familiar bagi para investor adalah rotasi dari sektor growth ke sektor yang lebih defensive ketika kondisi market sedang tidak kondusif. Penyebabnya bisa bermacam-macam, seperti perlambatan pertumbuhan ekonomi, meningkatnya tensi geopolitik, atau goncangan pada pasar akibat kasus suatu perusahaan besar. Pada periode-periode menantang seperti itu, investor akan menghindari sektor-sektor yang dianggap memiliki risiko tinggi dan ‘memarkir’ dana mereka ke sektor yang lebih ‘aman’ dan stabil, seiring pergeseran prioritas dari capital gain menjadi capital protection.

Rotasi Sektoral: dari Energi ke Konsumer

Saat ini, kami melihat sedang terjadi sector rotation di IHSG, di mana investor dan trader mulai beralih dari sektor komoditas energi ke sektor konsumer dan properti. Peralihan ini terjadi karena alasan fundamental dan non-fundamental, atau kombinasi keduanya.

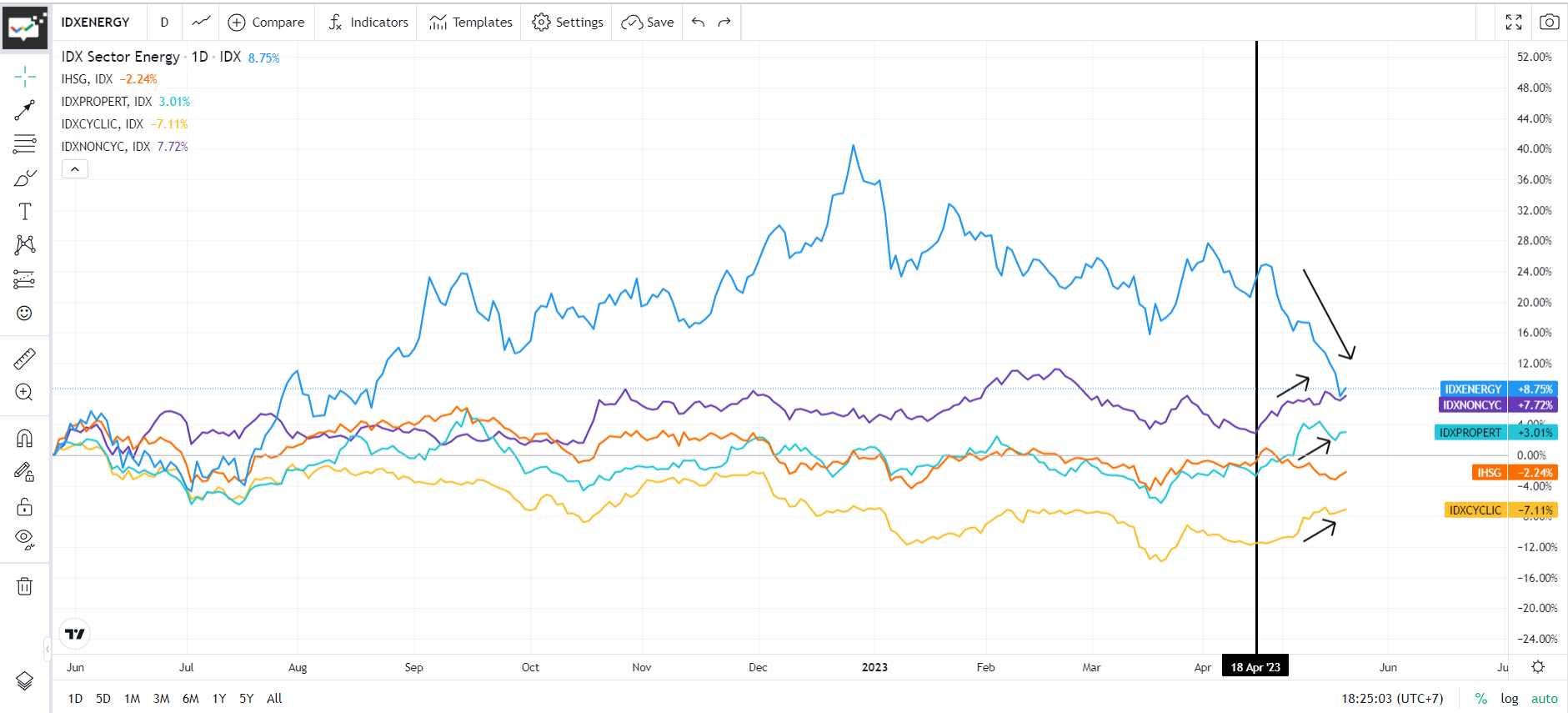

Perpindahan sektoral tersebut tercermin dari tren kontras pergerakan sektor-sektor ini dari sekitar satu bulan yang lalu. Secara spesifik, pada 18 April–19 Mei 2023, sektor komoditas energi yang diwakili oleh indeks IDXENERGY mencatatkan penurunan harga sebesar -12,4%, sementara sektor konsumer yang diwakili oleh indeks IDXNONCYC dan IDXCYCLIC masing-masing naik +4,2% dan +4,7%. Pada periode yang sama, sektor properti – yang diwakili oleh indeks IDXPROP – juga mencatatkan kenaikan sebesar +5,8%. Ketiga indeks ini (IDXNONCYC, IDXCYLIC, IDXPROP) merupakan 3 indeks dengan kenaikan tertinggi selama 18 April–19 Mei 2023.

Pergerakan harga yang berlawanan ini bisa dikatakan yang pertama kali terjadi sejak awal 2023, di mana korelasi antara sektor-sektor ini dan juga IHSG secara keseluruhan cukup positif.

Pic: Grafik kinerja indeks sektor energi, konsumer, properti dan IHSG satu tahun terakhir.

Sumber: Stockbit

Secara singkat, sektor komoditas energi dianggap memiliki outlook yang kurang baik, dipengaruhi oleh tren penurunan harga komoditas energi, yang berimbas pada penurunan harga saham di dalam sektor tersebut. Apalagi, komoditas energi adalah sektor yang mencatatkan kinerja harga yang tertinggi pada tahun lalu, sehingga menciptakan tekanan jual (selling pressure) tambahan di market.

Sebaliknya, sektor konsumer justru diuntungkan dengan pelemahan harga komoditas, seiring dengan menurunnya inflasi dan meningkatnya daya beli masyarakat. Oleh karena itu, sektor konsumer dianggap memiliki outlook yang lebih baik kedepannya setelah 6–12 bulan ke belakang yang menantang, sehingga bisa memberikan kesempatan return yang baik. Mari kita bahas satu per satu.

Sektor Energi Mulai Padam

Secara fundamental, profitabilitas perusahaan-perusahaan yang tergabung dalam sektor komoditas energi masih dalam kondisi yang solid, tercermin dari pencapaian pada 1Q23 yang baik. Namun, perlu diingat bahwa pergerakan saham-saham komoditas lebih dipengaruhi oleh tren pergerakan harga komoditas itu sendiri (underlying), sehingga ketika harga acuan komoditas mulai menunjukkan pelemahan, harga saham-saham perusahaan di sektor tersebut terimbas secara negatif.

Sejak 2Q22, harga komoditas energi global mulai menunjukkan penurunan. Harga minyak telah turun -40% dari level tertingginya di 120 dolar AS per barel pada Juni 2022 menjadi 72 dolar AS per barel per 20 Mei 2023. Sementara itu, harga batu bara juga telah turun -63% dari level tertingginya di 440 dolar AS per ton pada September 2022 ke level 162 dolar AS per ton per 20 Mei 2023.

Penurunan harga yang cukup signifikan pada 2 komoditas tersebut salah satunya disebabkan oleh pesimisme permintaan dari China – importir minyak dan batu bara terbesar di dunia – akibat lambatnya pemulihan di negara tersebut pasca-pelonggaran pembatasan mobilitas. Penurunan harga minyak dan batu bara berpotensi akan tercermin pada kinerja emiten-emiten di 2 sektor ini pada kuartal mendatang. Ke depannya, tren penurunan harga komoditas ini bisa saja berbalik arah apabila terdapat perbaikan yang signifikan dari sisi permintaan atau pengurangan dari sisi supply.

Pic: Grafik pergerakan harga minyak dunia (WTI).

Sumber: TradingView

Pic: Grafik pergerakan harga acuan batu bara Newcastle Coal Futures.

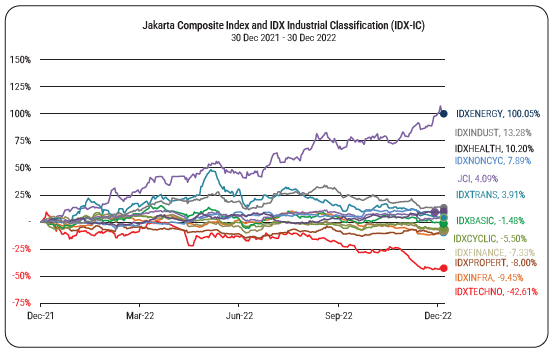

Sumber: StockbitSelain harga komoditas yang melemah, perlu diingat juga bahwa sektor komoditas energi adalah sektor yang memiliki kinerja kenaikan harga yang tertinggi alias paling menguntungkan untuk investor pada tahun lalu. Selama 2022, indeks IDXENERGY mencatatkan kenaikan harga sebanyak +100%, jauh di atas IHSG dan sektor-sektor lainnya.

Kenaikan yang signifikan tersebut berpotensi meningkatkan tekanan jual (supply) bagi saham-saham di sektor ini, karena investor dan trader yang ingin merealisasikan keuntungannya khawatir bahwa keuntungan tersebut dapat berubah menjadi kerugian apabila harga saham terus menurun. Sementara itu, tren pelemahan harga komoditas akan membatasi permintaan baru (new demand) terhadap saham-saham di sektor ini.

Pic: Grafik kinerja harga sektoral selama 2022.

Sumber: IDX

Kebangkitan Sektor Konsumer

Setahun terakhir merupakan periode yang menantang bagi sektor konsumer. Bank Indonesia telah menaikkan suku bunga acuan sebanyak 225 bps sejak Agustus 2022 untuk meredakan inflasi yang tinggi. Meski inflasi mulai melandai, namun efek inflasi yang tinggi sebelumnya secara umum tetap memberikan tekanan pada daya beli masyarakat, terutama kalangan menengah ke bawah.

Di sisi lain, outlook sektor konsumer tampak lebih cerah dalam 6–12 bulan ke depan. Selain harga bahan baku yang sudah lebih bersahabat, pembelanjaan konsumsi berpotensi mengalami peningkatan.

Optimisme tersebut tercermin dari asumsi dan proyeksi pertumbuhan ekonomi Indonesia oleh berbagai lembaga. Dalam KEM PPKF Rancangan APBN 2024, pemerintah memproyeksikan ekonomi akan tumbuh lebih kencang dari level 5,3% pada 2023 ke level 5,3–5,7% pada 2024. Proyeksi ini sejalan dengan prediksi Bank Indonesia, ADB dan OECD. Pertumbuhan ekonomi yang lebih tinggi ini akan didorong oleh konsumsi pribadi (private consumption) yang diprediksi tumbuh sebesar 4,4% pada 2023 dan 5,3% pada 2024, menurut OECD.

Optimisme juga terlihat dari indikator Indeks Keyakinan Konsumen (IKK). Pada April 2023, IKK tercatat mengalami peningkatan menjadi 126,1 (vs. Maret 2023: 123,3). Realisasi ini lebih besar dari ekspektasi konsensus yang memperkirakan di level 123, sekaligus menandai level IKK tertinggi sejak Juni 2022. Keyakinan konsumen pada April 2023 didukung oleh meningkatnya Indeks Ekspektasi Konsumen (IEK) dan Indeks Kondisi Ekonomi Saat Ini (IKE).

Pic: Ekspektasi pertumbuhan GDP Indonesia

Sumber: Lembaga-lembaga terkaitSecara umum, peningkatan pembelanjaan konsumsi akan dilandasi oleh beberapa hal:

Tren inflasi yang menurun

Penyelenggaraan pemilu serentak 2024

Kelanjutan pemulihan pada sektor pariwisata

Kebijakan fiskal yang lebih populis

Peningkatan pembelanjaan konsumsi tampaknya akan lebih terkonsentrasi pada 2H23 dan 1H24, atau di antara periode dimulainya kampanye politik hingga masa tenang sebelum pemilihan.

Inflasi yang lebih rendah

Kenaikan suku bunga acuan sebesar 225 bps yang dilakukan oleh Bank Indonesia sejak Agustus 2022 sudah mulai membuahkan hasil. Inflasi tercatat mulai melandai, turun dari level 5,95% YoY pada September 2022 ke level 4,33% YoY pada April 2023.

Secara tahunan, Bank Indonesia memprediksi inflasi akan berada pada level 2–4% pada 2023. Ini mengindikasikan bahwa Bank Indonesia memprediksi tren penurunan inflasi akan berlanjut, bahkan hingga 2024, di mana Bank Indonesia memperkirakan inflasi secara tahunan akan berada pada level 1,5–3,5%. Lagi-lagi, prediksi ini sejalan dengan berbagai proyeksi berbagai lembaga, termasuk pemerintah. Inflasi yang lebih rendah tentunya akan memberikan dampak yang positif terhadap daya beli masyarakat.

Pic: Grafik inflasi bulanan (YoY) dari Januaril 2022–April 2023.

Sumber: BPS (diolah Kompas)

Pic: Ekspektasi inflasi di Indonesia

Sumber: Lembaga-lembaga terkaitPemilu serentak 2024, terbesar sepanjang sejarah

Indonesia akan menyelenggarakan pemilihan umum presiden dan legislatif pada 14 Februari 2024, yang kemudian akan disusul oleh pemilihan kepala daerah pada 27 November 2024. Pemilu kali ini berbeda dibandingkan pemilu sebelumnya, di mana pemilihan presiden, legislatif, maupun kepala daerah kali ini dilakukan secara serentak di tahun yang sama. Pada edisi sebelumnya, pemilu kepala daerah terpecah ke dalam beberapa periode (2017 dan 2020), meskipun pemilihan presiden dan legislatif masih dilakukan pada periode yang sama.

Ini berarti pemilu tahun depan akan menjadi pemilu terbesar sepanjang sejarah Indonesia. Dengan diselenggarakannya pemilu serentak kali ini, skala aktivitas politik atau kampanye tentunya akan lebih besar dibandingkan edisi-edisi sebelumnya, sehingga dampak terhadap ekonomi juga berpotensi lebih besar.

Pic: Tahapan pemilu legislatif dan presiden 2024.

Sumber: KPUVisit Indonesia

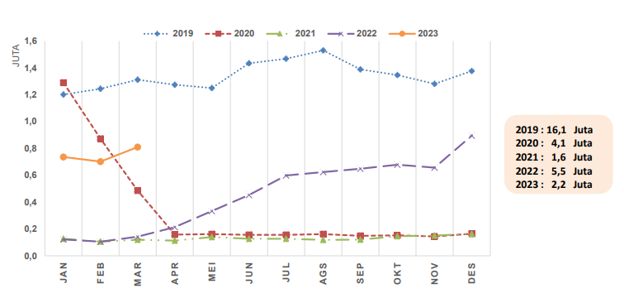

Sejak meredanya kasus Covid-19 di tanah air dan dilonggarkannya mobilitas masyarakat, sektor pariwisata – yang merupakan sektor bisnis paling terdampak dari pandemi – mulai berangsur pulih.

Kunjungan wisatawan mancanegara (wisman) terus mencatatkan kenaikan dari bulan ke bulan terutama ketika bandara-bandara utama di Indonesia mulai dibuka kembali. Namun, jumlah wisman yang saat ini berada pada kisaran 700–800 ribu per bulan masih lebih rendah dibandingkan dengan level sebelum pandemi. Pada tahun 2019, Indonesia konsisten mencatatkan jumlah wisman di atas 1 juta per bulan.

Pemulihan ekonomi global berpotensi memberikan dampak positif terhadap sektor pariwisata termasuk di Indonesia, sehingga tren pemulihan jumlah kunjungan wisatawan bisa berlanjut dan menyentuh level pra-pandemi. Sebagai catatan, ADB memprediksikan pertumbuhan ekonomi global akan berada pada 2,6% pada 2023 dan 2,9% pada 2024.

Pic: Grafik perkembangan bulanan jumlah wisman

Sumber: KemenparekrafKebijakan fiskal yang cenderung lebih populis

Kami berpendapat bahwa pentingnya kestabilan politik akan menjadi fokus lebih tinggi bagi pemerintah menjelang periode pemilu, karena potensi terjadinya ketidakharmonisan yang berakar dari perbedaan pendapat di masyarakat. Oleh karena itu, menurut kami, pemerintah akan menghindari mengeluarkan kebijakan-kebijakan yang drastis. Sebaliknya, kebijakan-kebijakan yang memiliki dampak positif terhadap masyarakat luas akan lebih diprioritaskan karena dapat mendukung kestabilan politik di dalam tanah air.

Tren penurunan harga komoditas positif untuk sektor konsumer, mulai terlihat per 1Q23

Berbanding terbalik dengan emiten-emiten di sektor komoditas, penurunan harga komoditas justru memberikan dampak yang positif bagi emiten-emiten di sektor konsumsi. Ini tercermin pada kinerja memuaskan yang dicatatkan oleh beberapa emiten konsumer pada 1Q23. Secara umum, laba emiten-emiten konsumer berhasil tumbuh yang didorong oleh margin yang lebih tinggi, berkah dari penurunan harga bahan baku.

Perlu diingat bahwa dampak keseluruhan dari penurunan harga komoditas belum sepenuhnya terefleksi pada kinerja 1Q23, karena perusahaan konsumer umumnya memiliki kebijakan untuk memiliki stok selama beberapa bulan. Oleh karena itu, kinerja emiten konsumer pada kuartal berikutnya berpotensi menunjukkan kelanjutan penguatan.

Valuasi

Menurut pandangan kami, rotasi sektoral ini masih tergolong dini, menimbang tren kontras pergerakan harga ini baru berlangsung sekitar 1 bulan. Di sisi lain, perbaikan kinerja sektor konsumsi diperkirakan berlangsung selama 6–12 bulan ke depan.

Secara valuasi pun, kami melihat tren pergeseran ini bisa berlanjut. Beberapa saham komoditas energi – dalam hal ini batu bara – seperti $ADRO dan $ITMG masih berada di level yang relatif ‘tidak murah’ secara historis, walaupun telah mengalami koreksi harga yang cukup signifikan belakangan ini.

Saat ini, P/E Forward $ADRO yang berada di angka 3.8x masih di atas rata-ratanya dalam 3 tahun terakhir. Begitu juga dengan $ITMG. Selain valuasi yang ‘tidak murah’ ini, terdapat risiko pemangkasan proyeksi laba oleh konsensus apabila penurunan harga komoditas yang terjadi lebih dalam dibandingkan ekspektasi.

Pic: Grafik P/E Band Forward ADRO 3 tahun terakhir

Sumber: Stockbit

Pic: Grafik P/E Band Forward ITMG 3 tahun terakhir.

Sumber: StockbitSebaliknya, valuasi emiten-emiten di sektor konsumer masih tergolong relatif ‘murah’. Sebagai contoh, valuasi $ICBP dan $ERAA tercatat masih berada pada level di bawah rata-rata historis sehingga memiliki ruang untuk naik ke level yang lebih tinggi, menurut pandangan kami.

Perlu juga diingat, ketika suatu sektor sedang disukai, valuasinya bisa menuju ke level yang lebih premium dibandingkan level historis. Selain potensi kenaikan valuasi, terdapat potensi peningkatan proyeksi laba oleh konsensus apabila penguatan pembelanjaan konsumsi lebih besar daripada ekspektasi.

Pic: Grafik P/E Band Forward ICBP 3 tahun terakhir

Sumber: Stockbit

Pic: Grafik P/E Band Forward ERAA 3 tahun terakhir

Sumber: StockbitKalau menurut kamu bagaimana? Apakah outlook dan valuasi sektor konsumer membuat kamu tertarik untuk ikutan rotasi sektoral ini? We provide, you decide.

________________

Penulis:

Edi Chandren, Investment Analyst Lead Stockbit

Editor:

Rahmanto Tyas Raharja, Investment Analyst Lead Stockbit

Calvin Kurniawan, Investment Analyst Lead Stockbit

Aulia Rahman Nugraha, Senior Investment Journalist Stockbit

Copyright 2023 Stockbit, all rights reserved.

Disclaimer:

Semua konten dalam artikel ini dibuat untuk tujuan informasional dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. Always do your own research.

PT Stockbit Sekuritas Digital (“Stockbit”), Perusahaan efek yang berizin dan diawasi oleh Otoritas Jasa Keuangan.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing-masing nasabah.

Domain resmi Stockbit adalah “https://stockbit.com/” dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri “@Stockbit.com” Semua pemberian Informasi Rahasia kepada pihak-pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak-pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.