Penulis: Edi Chandren, Hendriko Gani | Editor: Aulia Rahman Nugraha, Vivi Handoyo Lie, Rahmanto Tyas Raharja

Published date: 22/7/2024

Dengan asumsi harga batu bara di US$118–126/ton pada 2024–2025 (YTD: US$132/ton), kami menilai market terlalu pesimis terhadap prospek sektor batu bara.

Dengan net cash berlimpah, implied P/E ADRO dan ITMG hanya 3–4x. Kami menilai P/E 5x (di luar net cash) sebagai valuasi yang wajar, memberikan upside +28–50%.

Short-medium term: Penurunan permintaan akan diimbangi penurunan produksi, memberikan resiliensi bagi harga batu bara.

Longer term: Peningkatan kebutuhan listrik dari EV, data center, dan AI terjadi di tengah perlambatan transisi EBT, sehingga memperpanjang relevansi batu bara.

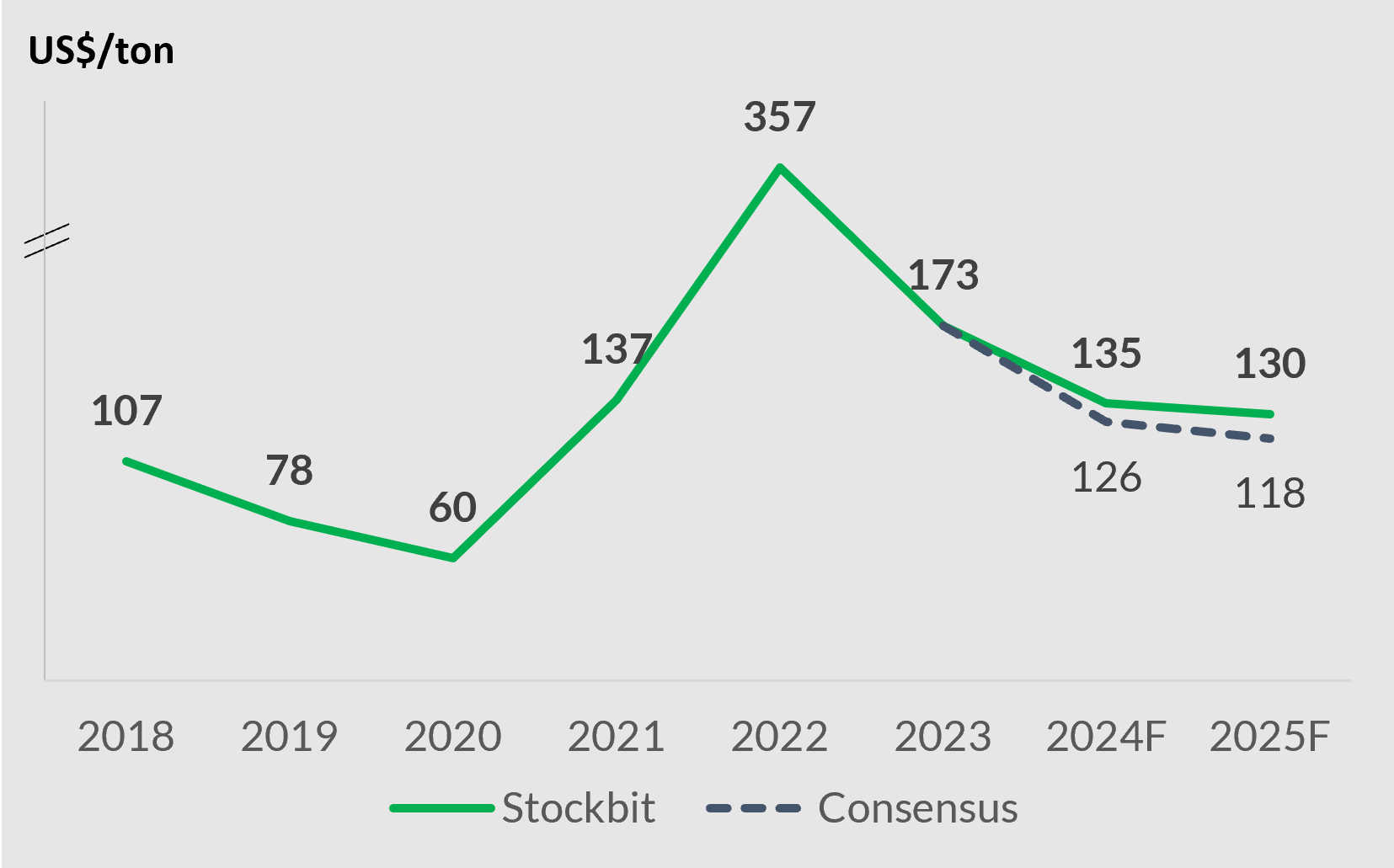

Deskripsi: Estimasi harga batu bara Stockbit dan konsensus.Sumber: Bloomberg, Analisis StockbitExecutive Summary

Market terlalu pesimis terhadap sektor batu bara – Setelah normalisasi harga batu bara dari level tertingginya pada 2022, market terlihat tidak tertarik dengan sektor batu bara, yang tercermin dari ekspektasi penurunan laba bersih signifikan (2024: turun 14–30%, 2025: turun 9–25%) dan rating emiten saham ADRO, ITMG, dan PTBA yang cenderung ‘Netral’. Menurut kami, penilaian konsensus ini terlalu pesimis. Dengan pandangan kami yang lebih positif, kami menilai sektor ini dapat memberikan peluang bagi investor.

Where are we different? – Kami memprediksi harga batu bara akan cenderung resilient dan bertahan di kisaran US$130–135/ton pada 2024–2025 (vs. YTD: US$132/ton), sementara estimasi kinerja konsensus merefleksikan proyeksi harga batu bara di kisaran US$118–126/ton. Hal ini mengimplikasikan bahwa konsensus berekspektasi harga batu bara akan melemah ke depannya. Dengan pandangan yang lebih optimis, kami memperkirakan estimasi laba bersih yang lebih tinggi +5–30% dibanding konsensus.

Coal-for-longer – Tesis kami bahwa harga batu bara akan cenderung resilient didasarkan oleh analisis IEA yang memproyeksikan bahwa penurunan permintaan (2023–2026 CAGR: -0,8%) akan diimbangi penurunan produksi (2023–2026 CAGR: -1,3%). Dalam jangka yang lebih panjang, potensi peningkatan kebutuhan listrik dari kendaraan listrik (EV), data center, dan AI di tengah perlambatan transisi energi ke EBT akan memperpanjang relevansi batu bara dibandingkan perkiraan sebelumnya.

Net cash yang besar: Positif bagi aspek valuasi dan dividen – Setelah menikmati windfall profit dari supercycle batu bara pada 2022–2023, posisi keuangan para emiten batu bara menjadi jauh lebih kuat. Jika memperhitungkan net cash-nya yang melimpah, valuasi emiten batu bara saat ini sangat murah, dengan 1-Year Forward P/E (Stockbit) ADRO/ITMG/PTBA sebesar 3,6x/2,6x/4,7x. Kami menilai P/E sebesar 5x – di luar net cash – sebagai valuasi yang wajar, yang mana memberikan upside +28–50%. Net cash yang besar juga meningkatkan kepastian bahwa dividend payout ratio bisa terus dipertahankan di level yang tinggi, sehingga dividend yield minimum dapat mencapai 10%. Valuasi yang rendah dan dividen yang cukup besar ini membatasi risiko investasi.

Top picks dan risiko – ADRO menjadi preferensi kami secara overall karena berpotensi menerima inflow terbesar jika market menjadi lebih positif terhadap sektor batu bara. PTBA paling unggul dari aspek dividen, sementara ITMG memiliki sensitivitas laba bersih tertinggi terhadap harga batu bara. Risiko utama dari tesis kami adalah pertumbuhan ekonomi yang lebih rendah pada market utama batu bara, sehingga dapat menyebabkan harga batu bara yang lebih rendah dibandingkan prediksi kami.

Mispricing Akibat Ekspektasi Market yang Terlalu Pesimis

Saat ini, kami menilai bahwa ekspektasi konsensus terhadap sektor batu bara terlalu pesimistis, yang tercermin dari estimasi kinerja dan rating analis. Menurut kami, pesimisme ini dapat memberikan peluang bagi investor.

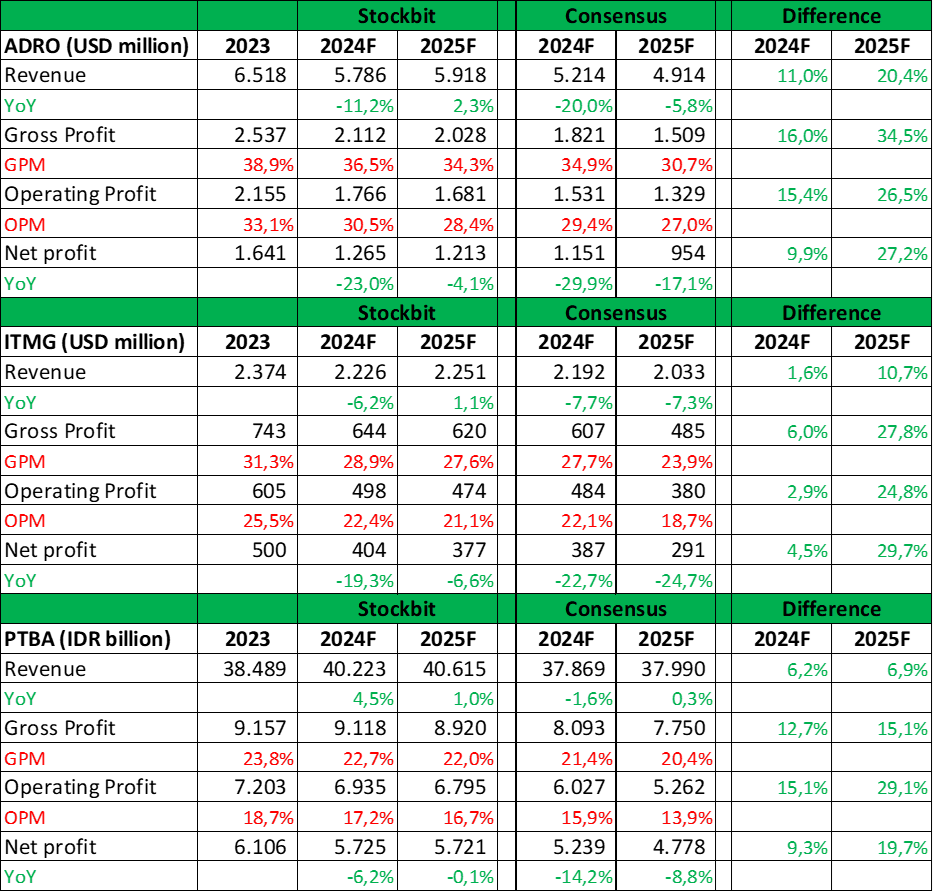

Dari aspek kinerja, konsensus mengestimasikan laba bersih ADRO, ITMG, dan PTBA akan turun sekitar 14–30% pada 2024, diikuti dengan penurunan laba bersih sekitar 9–25% pada 2025. Meski kami sependapat bahwa normalisasi kinerja dari supercycle pada 2022–2023 akan berlanjut, kami memperkirakan bahwa penurunan laba bersih ketiga saham tersebut tidak akan sedalam yang diekspektasikan oleh konsensus.

Kami sendiri mengestimasikan laba bersih yang lebih tinggi sekitar +5–30% dibandingkan estimasi konsensus, dengan asumsi utama bahwa harga batu bara akan lebih resilient dibandingkan dengan apa yang diimplikasikan oleh ekspektasi konsensus.

Kami memperkirakan bahwa harga rata-rata batu bara Newcastle akan berada di kisaran US$135/ton pada 2024 dan US$130/ton pada 2025. Perkiraan kami tersebut lebih tinggi dibandingkan harga batu bara yang diimplikasikan oleh estimasi kinerja dari konsensus, yang berada di level US$126/ton pada 2024 dan US$118/ton pada 2025.

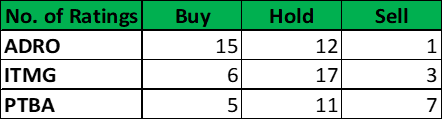

Deskripsi: Perbandingan estimasi kinerja ADRO, ITMG, dan PTBA dari Stockbit dan konsensus.Sumber: Analisis Stockbit, Bloomberg Pandangan bearish konsensus terhadap sektor batu bara juga terefleksi pada rating emiten batu bara. Per 19 Juli 2024, hanya ADRO yang memiliki net rating ‘BUY’, itu pun dengan jumlah rating ‘HOLD + SELL’ yang hampir mirip dengan jumlah rating ‘BUY’. Sementara itu, ITMG dan PTBA memiliki rating ‘HOLD’.

Deskripsi: Rating konsensus untuk ADRO, ITMG, dan PTBA.Sumber: BloombergProspek Harga Batu Bara: Tidak Seburuk yang Diperkirakan Market

Seperti yang telah disebutkan di atas, kami menilai prospek harga batu bara tidak akan sesuram yang diimplikasikan oleh estimasi konsensus. Meski normalisasi harga batu bara dari supercycle pada 2022–2023 akan berlanjut, kami memprediksi bahwa harga akan cenderung resilient dengan penurunan yang gradual. Asumsi harga batu bara kami adalah US$135/ton untuk 2024 dan US$130/ton untuk 2025.

Deskripsi: Estimasi harga batu bara Stockbit dan konsensus.

Sumber: Bloomberg, Analisis StockbitBerikut beberapa faktor di balik pandangan kami yang lebih optimis dibanding market terhadap prospek batu bara ke depan.

Jangka Pendek–Menengah

Penurunan Permintaan Akan Dibarengi dengan Penurunan Suplai yang Sebanding

Tidak ada yang menyangkal bahwa permintaan batu bara ke depan akan semakin berkurang seiring tren transisi energi menuju EBT. Namun, hanya sedikit yang membahas bahwa produksi batu bara pun juga akan turun ke depannya.

Berdasarkan proyeksi dari International Energy Agency (IEA) pada Desember 2023, konsumsi batu bara diestimasikan akan menurun dengan CAGR -0,8% pada 2023–2026. Pada periode yang sama, produksi batu bara diprediksi akan turun dengan CAGR -1,3%.

Meski konsumsi batu bara akan turun ke depannya, IEA memproyeksikan bahwa levelnya masih akan tetap tinggi, didorong oleh meningkatnya permintaan pada negara-negara berkembang seperti India dan Asia Tenggara guna mendukung pertumbuhan ekonomi mereka yang relatif kencang.

Peningkatan permintaan dari negara-negara berkembang tersebut akan mengkompensasi penurunan permintaan dari negara-negara maju, seperti AS dan Eropa. Konsumsi China pun diprediksi akan menurun hingga 2026, kendati prediksi ini mengandung banyak ketidakpastian akibat perubahan struktural yang sedang dihadapi negara tersebut.

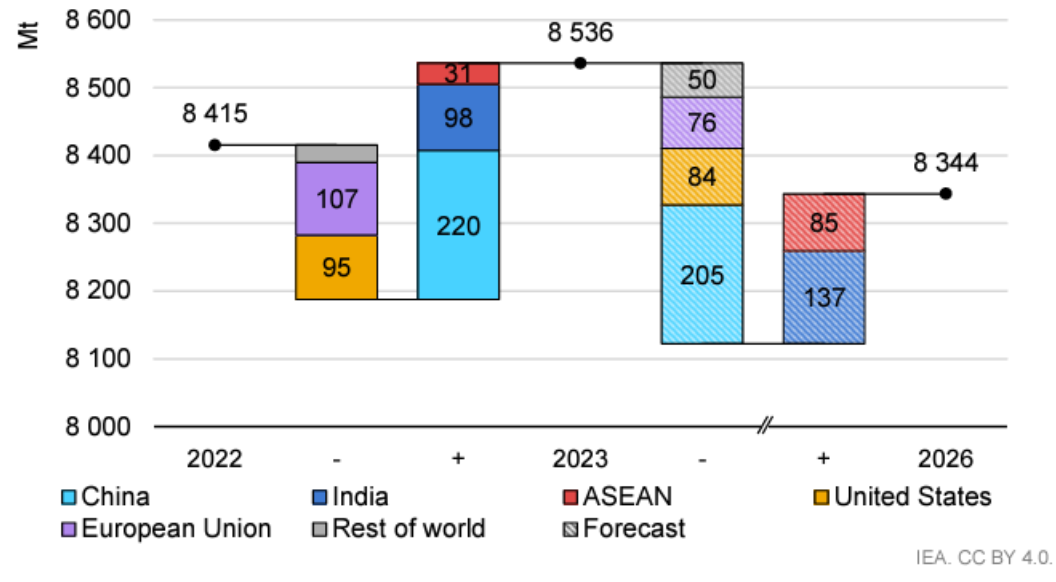

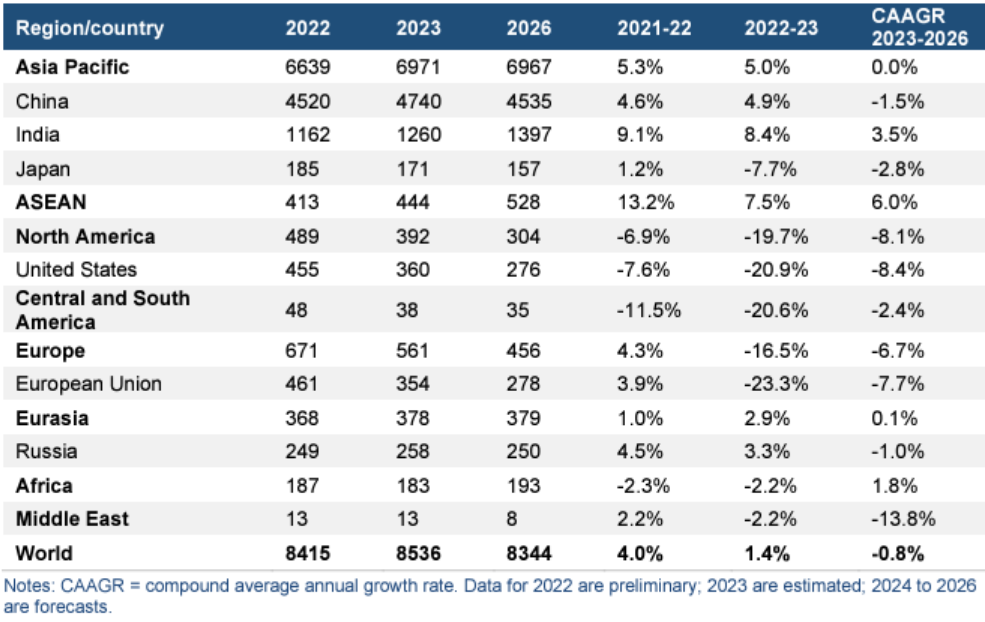

Deskripsi: Perubahan konsumsi batu bara berdasarkan negara/benua (dalam juta ton).

Sumber: IEA

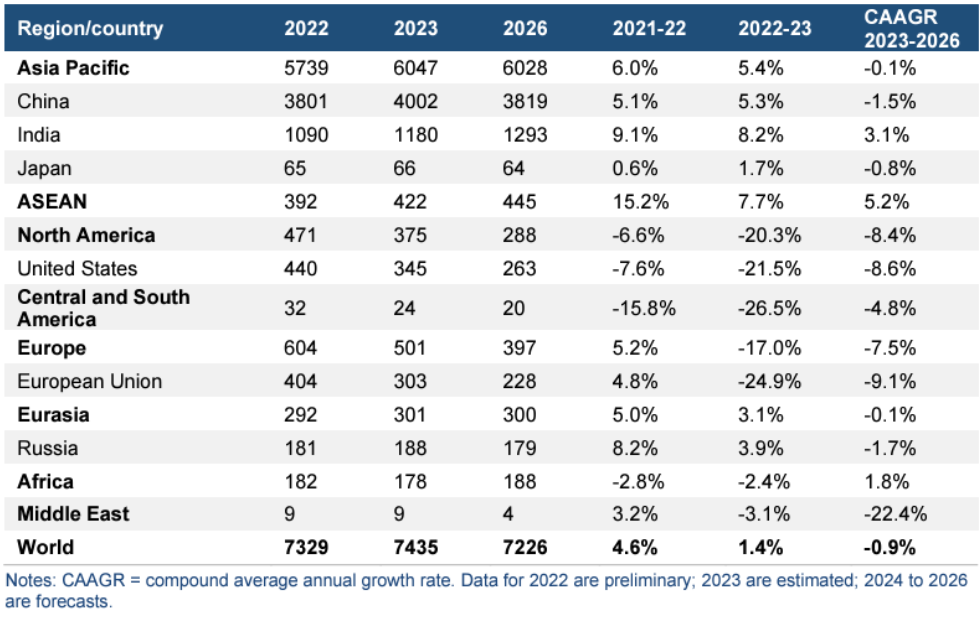

Deskripsi: Total konsumsi batu bara global 2022–2026F (dalam juta ton).

Sumber: IEA

Deskripsi: Total konsumsi batu bara termal dan lignite global pada 2022–2026F (dalam juta ton).

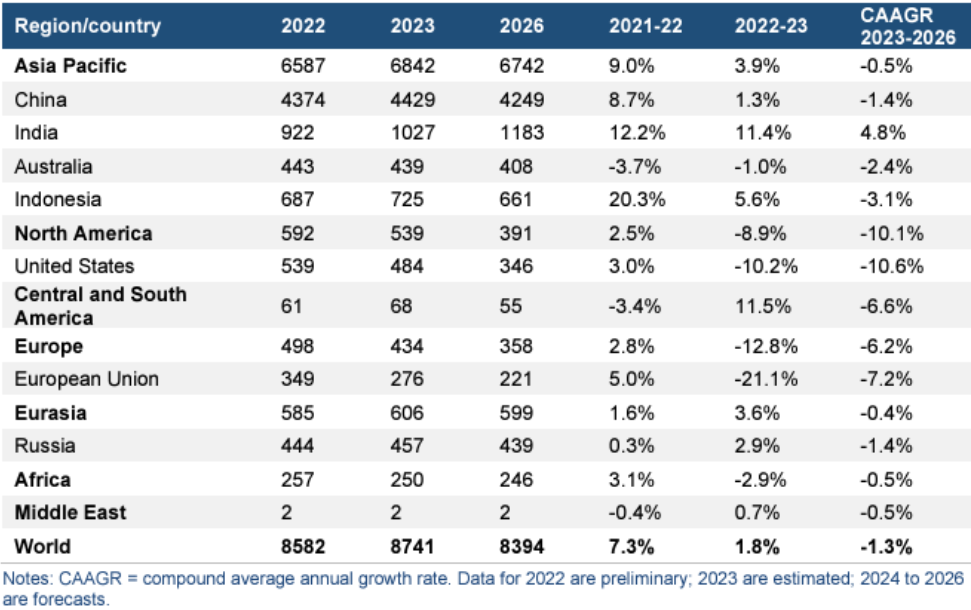

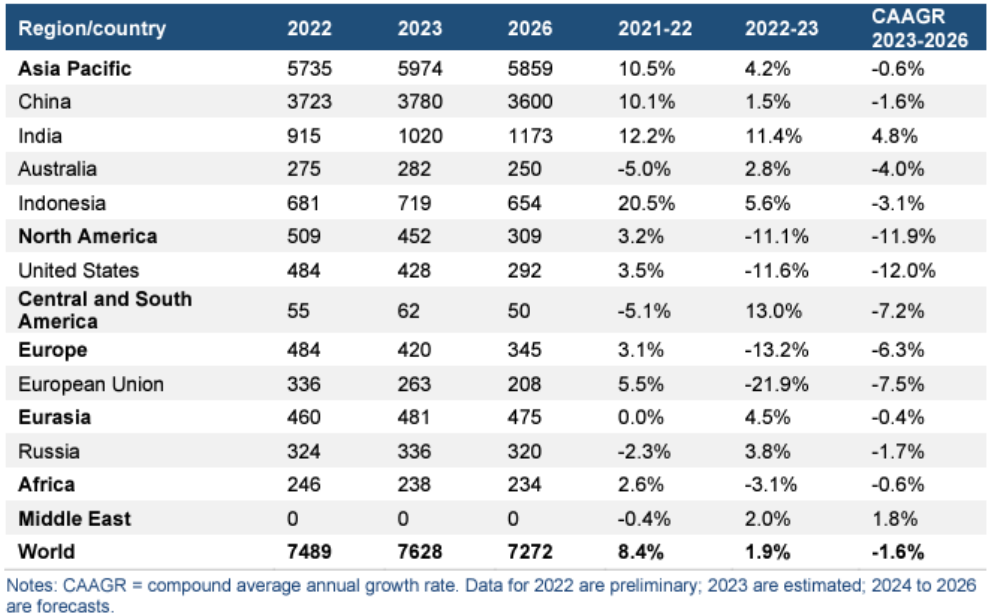

Sumber: IEADari sisi suplai, produksi batu bara dari negara-negara produsen utama – seperti China, Indonesia, Australia, dan Rusia – terlihat telah mencapai puncaknya pada 2023. IEA memprediksi bahwa negara-negara tersebut akan mengalami penurunan produksi batu bara ke depan, seiring dengan penurunan permintaan. Hanya India satu-satunya negara produsen batu bara yang masih diproyeksikan mengalami kenaikan produksi.

Bagi Indonesia sendiri, proyeksi penurunan produksi batu bara juga terefleksi pada total tonase yang disetujui dalam Rencana Kerja dan Anggaran Biaya (RKAB) 2024–2026:

2024: 922,14 juta ton

2025: 917,16 juta ton (-0,5%)

2026: 902,97 juta ton (-1,5%)

Deskripsi: Total produksi batu bara global 2022–2026F (dalam juta ton).

Sumber: IEA

Deskripsi: Total produksi batu bara termal dan lignite global 2022–2026F (dalam juta ton). Sumber: IEAJangka Menengah–Panjang

Melihat lebih jauh ke depan, terdapat beberapa tema besar yang secara tidak langsung akan berdampak terhadap prospek batu bara. Tren kendaraan listrik (EV), data center, dan artificial intelligence (AI) diprediksi akan menciptakan kebutuhan listrik baru secara signifikan hingga ~2.000 TWh pada 2030. Sebagai perbandingan, jumlah tersebut setara dengan ~7x lipat total konsumsi listrik Indonesia atau ~2x lipat total konsumsi listrik Jepang pada 2023.

Di sisi lain, perlambatan transisi energi ke EBT belakangan ini membuat kami menilai bahwa batu bara akan memiliki relevansi yang lebih panjang dibandingkan perkiraan sebelumnya.

Aspek Permintaan: Peningkatan Kebutuhan Listrik dari EV, Data Center, dan AI

Kendaraan Listrik (EV)

Tren peralihan kendaraan dari internal combustion engine (ICE) ke kendaraan listrik (EV) diprediksi akan meningkatkan konsumsi listrik secara masif untuk kebutuhan pengisian daya (charging).

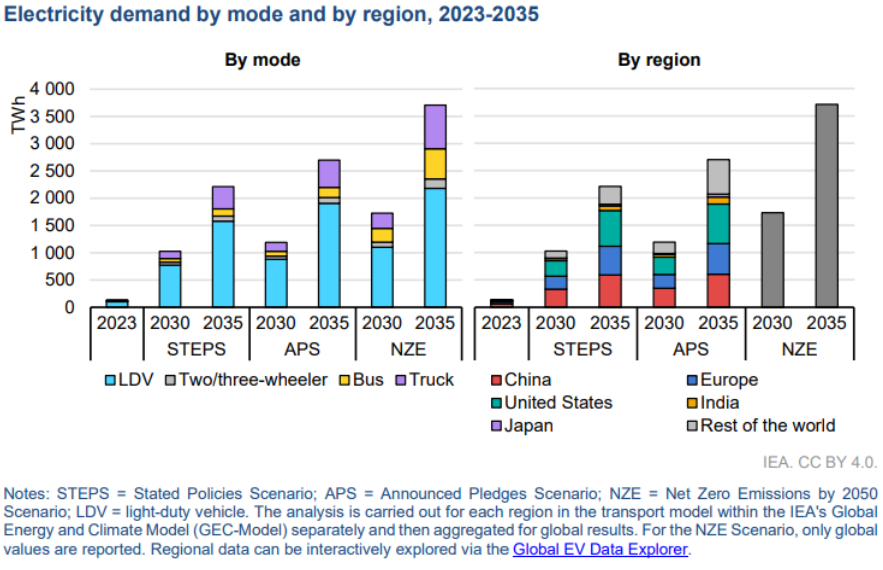

Pada 2023, konsumsi listrik dari EV secara global tercatat sekitar 130 TWh. Angka tersebut diproyeksikan akan melonjak ke level 1.000 TWh pada 2030 dan 2.200 TWh pada 2035, dalam skenario yang paling konservatif (STEPS), menurut IEA. Sementara itu, dalam skenario paling agresif (NZE), konsumsi listrik dari EV diprediksi mencapai lebih dari 1.500 TWh pada 2030 dan lebih dari 3.500 TWh pada 2035.

Sebagai konteks, konsumsi listrik dari EV pada 2023 hanya setara 0,5% dari total konsumsi listrik. Dalam skenario STEPS, kontribusi konsumsi listrik dari EV pada 2035 akan setara dengan ~8% dari total konsumsi listrik global.

Deskripsi: Proyeksi konsumsi listrik dari kendaraan listrik. Catatan mengenai skenario: 1) STEPS merupakan skenario yang merefleksikan kebijakan/peraturan yang telah diumumkan hingga saat ini (kondisi hari ini); 2) APS merupakan skenario di mana seluruh negara mengimplementasikan target mereka secara penuh dan sesuai jadwal; dan 3) NZE merupakan skenario terbaik dan paling ideal, di mana target net zero emission tercapai pada 2050. Sumber: IEAData Center dan Artificial Intelligence (AI)

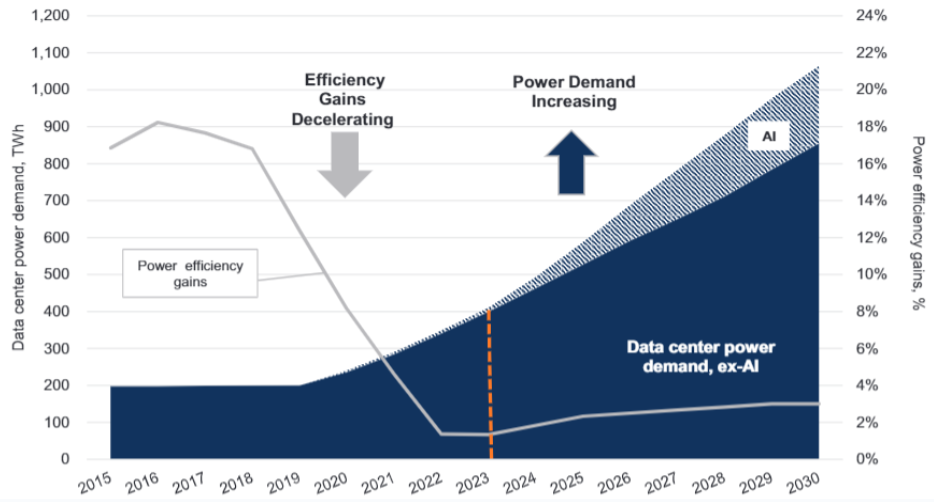

Selain EV, tema besar lainnya yang diprediksi akan meningkatkan konsumsi listrik secara signifikan adalah perkembangan data center dan penerapan AI. Akselerasi konsumsi listrik ini akan didorong oleh dua faktor utama, yakni 1) melambatnya kenaikan efisiensi daya (power efficiency gains) pada operasional data center; dan 2) meluasnya dan meningkatnya penerapan AI. Sebagai ilustrasi, rata-rata konsumsi listrik untuk memproses suatu query ChatGPT mencapai 2,9 watt-hours, atau hampir 10x lipat lebih besar dibandingkan rata-rata energi yang dibutuhkan untuk memproses suatu query pencarian Google (0,3 watt-hours), menurut IEA.

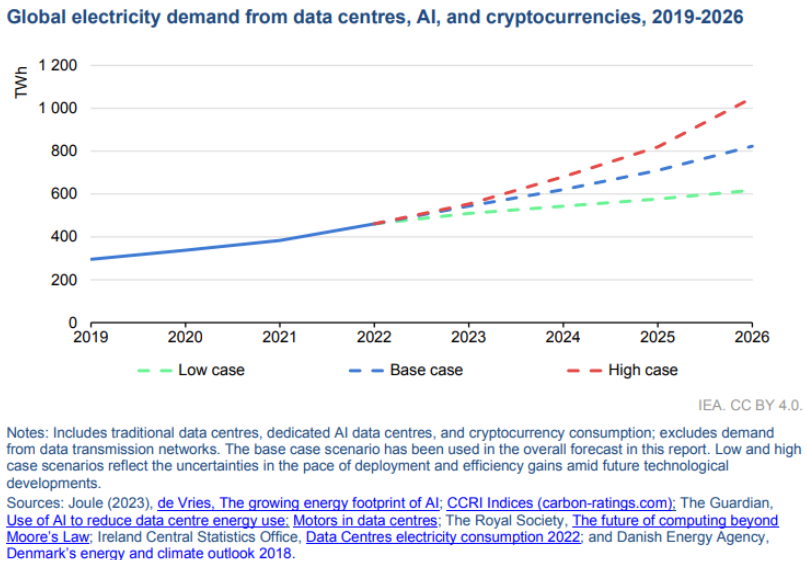

IEA dan Goldman Sachs mencatat bahwa konsumsi listrik dari data center dan AI saat ini hanya berkisar 400–500 TWh. Angka tersebut diprediksi akan meningkat menjadi sekitar 2x lipatnya, yakni 800–1.000 TWh, meski IEA dan Goldman Sachs memiliki perbedaan proyeksi terkait tahun pencapaiannya. IEA memprediksi angka peningkatan tersebut akan tercapai pada 2026, sementara Goldman Sachs pada 2030. Perbedaan proyeksi di antara keduanya disebabkan oleh keberadaan variabel cryptocurrency dalam perhitungan IEA, sementara Goldman Sachs tidak memasukkan variabel tersebut.

Angka proyeksi konsumsi sekitar 1.000 TWh akan membuat konsumsi listrik dari data center dan AI setara dengan konsumsi listrik dari EV nantinya.

Deskripsi: Proyeksi konsumsi listrik dari data center dan AI.

Sumber: Goldman Sachs

Deskripsi: Proyeksi konsumsi listrik dari data center, AI, dan cryptocurrency.

Sumber: IEAAspek Suplai: Tantangan Akselerasi EBT dari Era Suku Bunga Tinggi

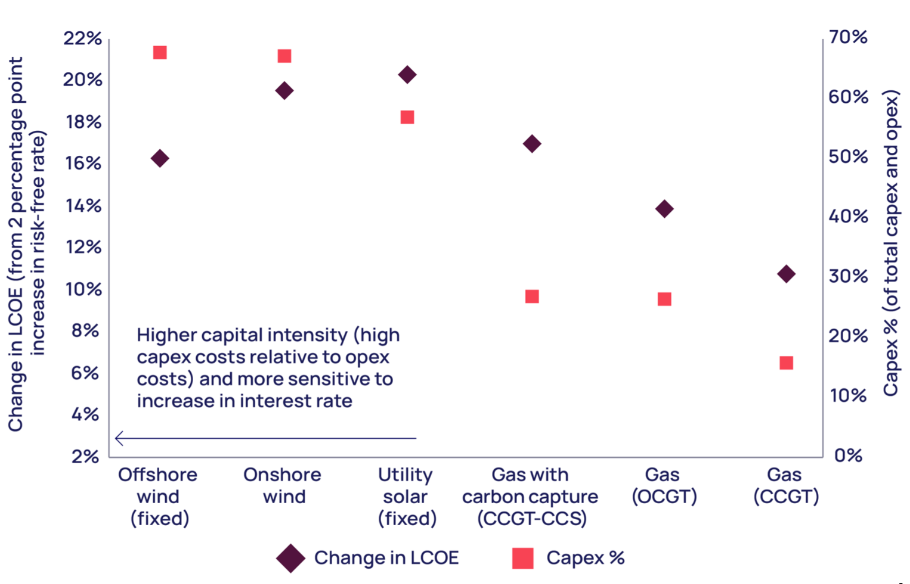

Dengan kondisi suku bunga yang tinggi, proses transisi energi menuju EBT berpotensi melambat karena investasi pada proyek-proyek EBT akan menjadi lebih mahal. Proyek-proyek EBT sendiri cenderung padat modal (capital intensive), sehingga membutuhkan pendanaan (capex) yang besar di awal dan akan lebih sensitif terhadap suku bunga.

Deskripsi: Perbandingan kepadatan modal (capital intensity) beberapa sumber pembangkit tenaga listrik.

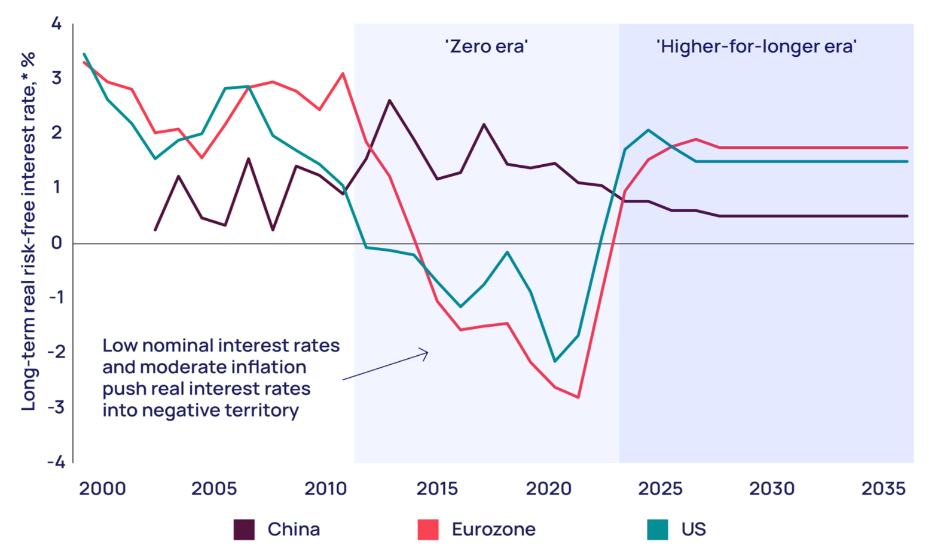

Sumber: Wood MackenzieMeski suku bunga diekspektasikan telah mencapai puncaknya dan akan mulai dipangkas, Wood Mackenzie memperkirakan bahwa pemangkasan suku bunga yang akan dilakukan tidak akan terlalu signifikan dan tampaknya sulit untuk kembali ke level serendah periode pra-pandemi. Menurut Wood Mackenzie, hal tersebut disebabkan oleh kondisi inflasi saat ini yang secara struktural lebih tinggi dibandingkan dulu, utamanya akibat tren de-globalisasi. Akibatnya, suku bunga perlu dipertahankan di level yang lebih tinggi untuk menjaga tekanan inflasi.

Deskripsi: Suku bunga riil AS, Eropa, dan China.

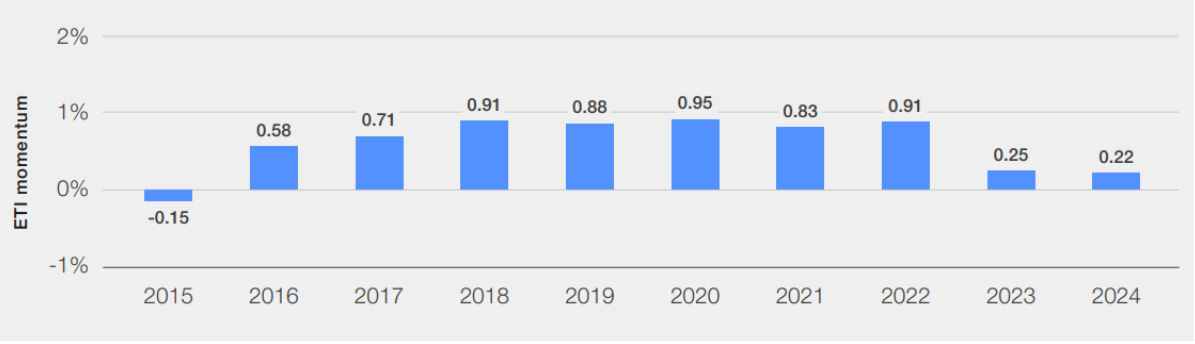

Sumber: Wood Mackenzie, FRED, FacsetTren perlambatan transisi energi menuju EBT sendiri telah mulai dirasakan, tercermin dari momentum progres Indeks Transisi Energi (Energy Transition Index/ETI) yang menurun sejak 2023, berdasarkan laporan World Economic Forum (WEF).

Menurut WEF, inflasi dan suku bunga yang tinggi secara bersamaan menjadi tantangan yang signifikan untuk berinvestasi pada solusi energi yang sustainable, terutama pada negara-negara emerging dan developing. Selain itu, disrupsi energi yang terjadi dalam beberapa tahun terakhir meningkatkan tekanan bagi pemerintah untuk memprioritaskan keamanan energi (energy security), yang seringkali mengkompensasi upaya transisi.

Deskripsi: Indeks Transisi Energi (CAGR 3-tahun).

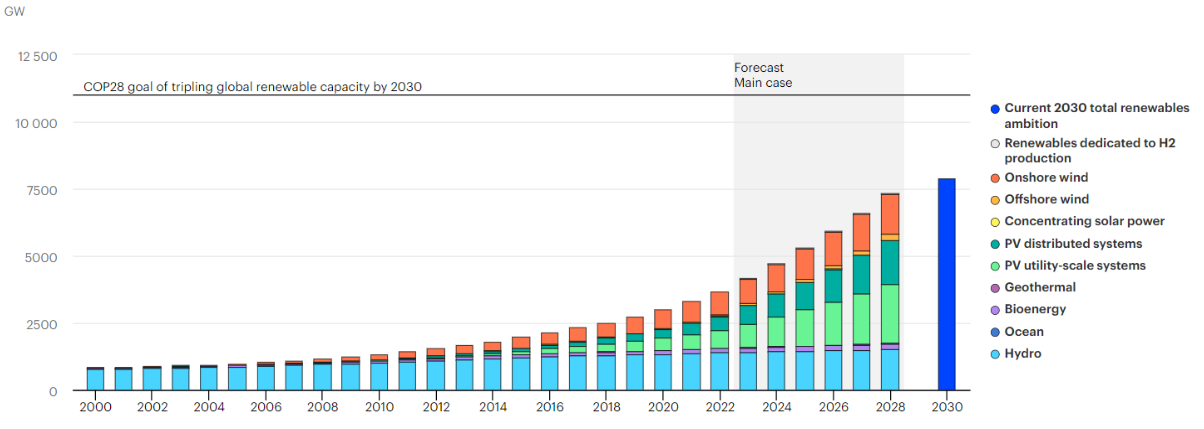

Sumber: World Economic ForumMelihat dari aspek lain, progres pemenuhan target EBT dari COP28 pun hingga saat ini masih membutuhkan upaya yang lebih keras, meski sudah berada pada jalurnya. Menurut IEA, dengan kondisi market dan kebijakan existing saat ini, kapasitas EBT global pada 2030 diproyeksikan hanya meningkat 2,5x dari level saat ini ke level 7.900 GW, lebih rendah dari target peningkatan sebesar 3x lipat ke level 11.000 GW.

Deskripsi: Proyeksi kapasitas EBT global.

Sumber: IEATop picks

Dengan pandangan positif yang kami miliki terhadap sektor batu bara, berikut adalah saham preferensi kami:

Overall pick: ADRO – Sebagai emiten terbesar dan paling liquid di antara ketiganya, kami menilai ADRO akan menerima inflow yang paling besar jika pandangan market menjadi lebih positif terhadap sektor batu bara, yang merupakan base case skenario kami. Selain itu, berdasarkan data historis, ADRO cenderung memiliki sensitivitas harga saham paling tinggi terhadap pergerakan harga batu bara dibandingkan yang lainnya.

Dividend: PTBA – Emiten ini kami prediksi akan terus memiliki dividend payout ratio terbesar dibandingkan yang lainnya dalam beberapa tahun ke depan, sehingga menawarkan potensi dividend yield tertinggi. Dengan asumsi dividend payout ratio sebesar 75% berdasarkan estimasi kami, maka dividend yield PTBA untuk 2024 dan 2025 mencapai 14,6%.

Sensitivitas laba bersih: ITMG – Dari aspek kinerja, ITMG merupakan emiten dengan sensitivitas laba bersih tertinggi terhadap pergerakan batu bara. Setiap kenaikan harga batu bara sebesar US$5/ton pada 2024 akan meningkatkan estimasi laba bersih kami untuk ITMG sebanyak +12%, dibandingkan +9% ADRO dan +7% PTBA.

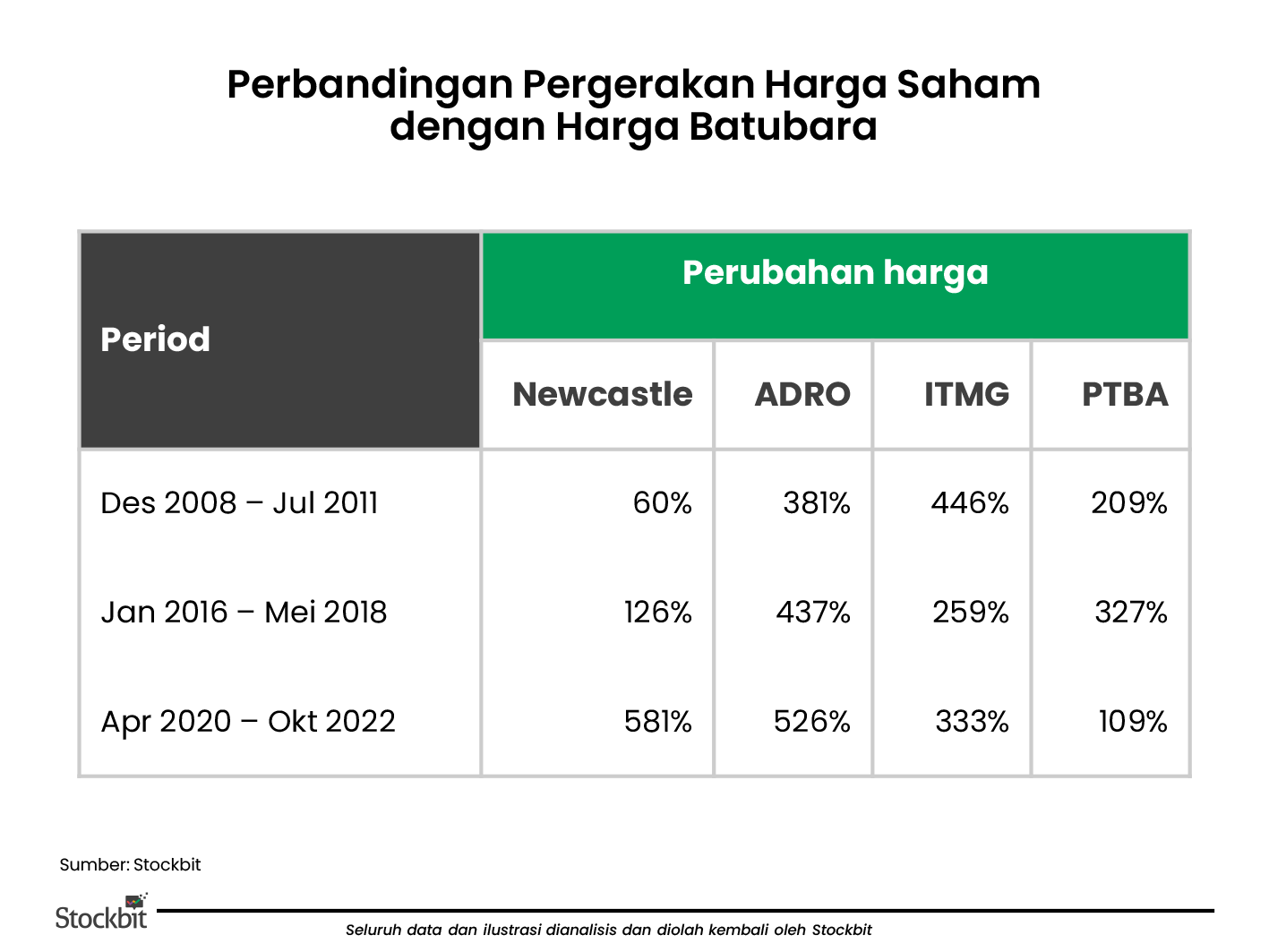

Deskripsi: Perubahan harga indeks batu bara Newcastle, ADRO, ITMG, dan PTBA pada siklus kenaikan batu bara.

Sumber: Investing.com, Analisis StockbitPosisi Keuangan yang Jauh Lebih Kuat Berimbas Positif pada Aspek Dividen dan Valuasi

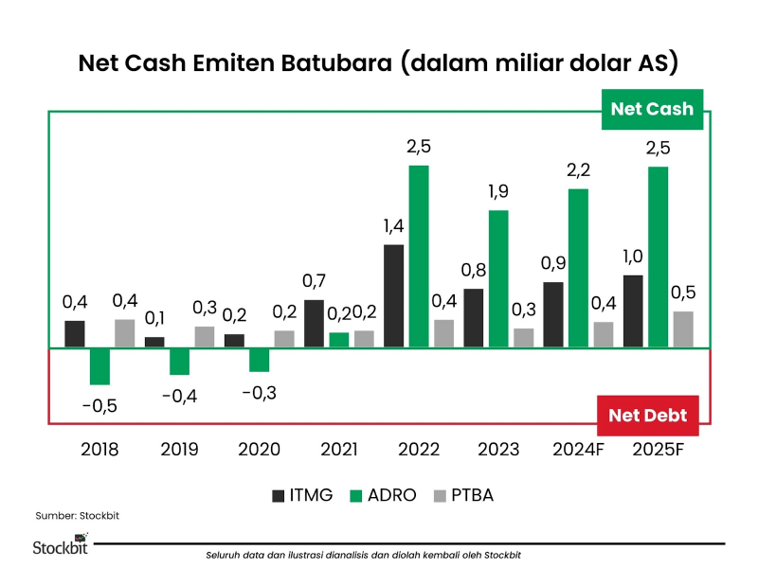

Setelah menikmati supercycle komoditas pada 2022–2023, neraca keuangan para emiten batu bara menjadi jauh lebih kuat dibandingkan periode pra-pandemi. ADRO, ITMG, dan PTBA memiliki net cash yang melimpah. Berikut posisi net cash per 1Q24:

ADRO: US$1,8 miliar atau Rp28,6 T

ITMG: US$868 juta atau Rp13,8 T

PTBA: US$231 juta atau Rp3,7 T

Kuatnya neraca keuangan ketiganya kami prediksi akan berlanjut ke depan seiring dengan ekspektasi kinerja laba bersih yang masih solid dan tergolong tinggi secara historis.

Deskripsi: Net cash ADRO, ITMG, dan PTBA (asumsi kurs Rp15.900/US$).

Sumber: Stockbit

Kuatnya neraca keuangan ini memiliki implikasi yang positif terhadap dua aspek, yakni dividen dan valuasi.

Dividend Yield hingga Double Digit dari Kepastian Dividend Payout yang Tinggi

Kami menilai potensi dividen yang ditawarkan oleh ADRO, ITMG, dan PTBA masih menarik untuk beberapa tahun ke depan. Kami melihat ketiga emiten tersebut dapat menawarkan dividend yield sekitar 10–15% dari tahun buku 2024 dan 2025.

Kami juga memiliki keyakinan yang tinggi bahwa dividend payout ratio saat ini (tahun buku 2023) dapat dipertahankan dalam beberapa tahun mendatang. Posisi net cash yang melimpah memberikan kenyamanan bahwa jika terdapat kebutuhan ekspansi di masa depan, aspek dividen tidak akan terkompensasi secara signifikan.

Bagi investor yang mengutamakan dividen, kami menilai PTBA sebagai emiten yang paling menarik, di mana kami mengestimasikan PTBA dapat menawarkan dividend yield sebesar 14,6% untuk tahun buku 2024 dan 2025. Hal ini didasarkan oleh ekspektasi dividend payout yang tinggi dalam beberapa tahun ke depan karena PTBA belum memiliki rencana ekspansi yang signifikan dalam waktu dekat.

Selain itu, status PTBA sebagai BUMN juga menjadi faktor penting bagi aspek dividen, menurut kami:

Kami menilai tren transisi dan diversifikasi beberapa produsen batu bara ke bisnis nikel tidak terlalu urgen bagi PTBA karena pemerintah telah memiliki entitas yang fokus pada bisnis nikel, yakni INCO. Keduanya pun tergabung dalam holding pertambangan, yakni MIND ID, sehingga kami memprediksi bahwa ekspansi nikel lebih akan diarahkan dan difokuskan kepada INCO.

Sebagai salah satu BUMN yang profitable, menurut kami PTBA akan terus diharapkan untuk membagikan dividen yang besar sebagai salah satu sumber pendapatan negara, terutama dengan arah pemerintah yang ingin meningkatkan belanja. Pembagian dividen yang besar juga terlihat pada bank-bank BUMN, seperti BMRI, BBRI dan BBNI.

Deskripsi: Estimasi dividend payout ratio dan dividend yield dari ADRO, ITMG, dan PTBA pada 2024F–2025F (asumsi kurs Rp15.900/US$).

Sumber: StockbitValuasi Sangat Murah Jika Memperhitungkan Net Cash

Per 19 Juli 2024, ketiga emiten diperdagangkan pada 5–6x 1-Year Forward P/E, di antara mean dan -1 Standar Deviasi di bawah mean historis sejak 2019.

ADRO: 5,8x (mean: 6,3x)

ITMG: 5,5x (mean: 5,9x)

PTBA: 6,3x (mean: 6,5x)

Namun, menggunakan estimasi laba bersih dari kami yang lebih tinggi dan memperhitungkan net cash yang melimpah, implied valuasi ketiganya menjadi jauh lebih rendah, yakni:

ADRO: 3,6x

ITMG: 2,6x

PTBA: 4,7x

_copy.png)

Deskripsi: Perhitungan adjusted P/E ADRO, ITMG dan PBTA. Net cash menggunakan data per 1Q24, sementara net profit menggunakan rata-rata estimasi 2024F–2025F dari Stockbit (asumsi kurs Rp15.900/US$).

Sumber: Stockbit

Harga Wajar

Dengan valuasi yang rendah tersebut, kami menilai ADRO dan ITMG masih undervalued. Untuk mendapatkan indikasi harga wajar (fair value), investor bisa saja menggunakan mean valuation historisnya dalam 5 tahun terakhir, yakni di level ~6x P/E. Namun, kami menilai valuasi sebesar 5x P/E – yang lebih rendah dibandingkan mean historis 5 tahun – sebagai level yang lebih wajar, dengan pertimbangan 2 faktor krusial:

Valuasi dalam 5 tahun terakhir sedikit terangkat (inflated) oleh level valuasi yang sangat tinggi (outliers) pada periode jelang akhir 2020. Sedangkan, penggunaan data historis selama 10 tahun kurang relevan karena sektor ini masih cenderung memiliki valuasi yang tinggi pada 10 tahun yang lalu.

Penurunan valuasi wajar ke depan seiring semakin berkurangnya relevansi batu bara meskipun tren ini terjadi dengan laju yang lebih lambat dibandingkan perkiraan sebelumnya.

Menggunakan valuasi 5x P/E dan memperhitungkan net cash, berikut adalah harga wajar masing-masing, menurut kami:

_copy.png)

Deskripsi: Perhitungan upside harga saham ADRO, ITMG, dan PTBA. Net cash menggunakan data per 1Q24, sementara net profit menggunakan rata-rata estimasi 2024F–2025F dari Stockbit (asumsi kurs Rp15.900/US$). Sumber: StockbitDengan upside yang terbatas, kami menilai PTBA relatif fully valued.

Deskripsi: 1-Year Forward P/E ADRO (konsensus).Sumber: Bloomberg

Deskripsi: 1-Year Forward P/E ITMG (konsensus).Sumber: Bloomberg

Deskripsi: 1-Year Forward P/E PTBA (konsensus).Sumber: BloombergRisiko

Beberapa risiko utama bagi saham batu bara adalah:

Harga batu bara yang lebih rendah – Pertumbuhan ekonomi yang lebih rendah pada market utama batu bara dapat menyebabkan penurunan yang lebih cepat pada harga batu bara. Hal ini akan menyebabkan penurunan pada harga jual rata-rata (ASP) emiten batu bara, sehingga berpotensi menghasilkan margin dan laba bersih lebih rendah dari perkiraan.

Transisi menuju energi terbarukan yang lebih cepat – Transisi penggunaan energi fosil ke energi terbarukan yang lebih cepat berpotensi mengurangi permintaan akan energi fosil (batu bara serta minyak dan gas) dan membuat harga batu bara lebih rendah.

Kenaikan tarif royalti – Pada 3 Juli 2024, pemerintah mengumumkan tengah melakukan kajian ulang terhadap pungutan royalti bagi pemegang Izin Usaha Pertambangan Khusus (IUPK). Belum terdapat informasi detail terkait revisi tersebut. Namun, jika pemerintah ternyata memutuskan untuk meningkatkan tarif royalti tersebut, produsen batu bara dengan izin IUPK (BUMI, ADRO, dan INDY) berpotensi membukukan peningkatan beban royalti.

Penulis:

Edi Chandren, Investment Analyst Lead

Hendriko Gani, Investment Analyst

Editor:

Vivi Handoyo Lie, Head of Investment Research

Rahmanto Tyas Raharja, Investment Analyst Lead

Aulia Rahman Nugraha, Sr. Investment Journalist

Copyright 2024 Stockbit, all rights reserved.

Disclaimer:

Semua konten dalam artikel ini dibuat untuk tujuan informasional dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. Always do your own research

Informasi ini dimiliki oleh PT Stockbit Sekuritas Digital (“Stockbit”), Perusahaan efek yang berizin dan diawasi oleh Otoritas Jasa Keuangan.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing-masing nasabah.

Domain resmi Stockbit adalah “https://stockbit.com/” dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri “@Stockbit.com” Semua pemberian Informasi Rahasia kepada pihak-pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak-pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.