Penulis: Edi Chandren | Editor: Vivi Handoyo Lie, Aulia Rahman Nugraha, Rahmanto Tyas Raharja

17 September 2024

- Core profit naik menjadi Rp1,4–1,5 T pada 2024–2025, 2x lipat rata–rata 2019–2023.

- Tren downtrading dan boikot meningkatkan penjualan dan margin keseluruhan.

- Rekam jejak pembagian dividen yang konsisten dengan estimasi dividend yield ~7%.

- Potensi kelanjutan re–rating valuasi: TSPC 8,9x 2024 P/E vs. 20,1x average peers .

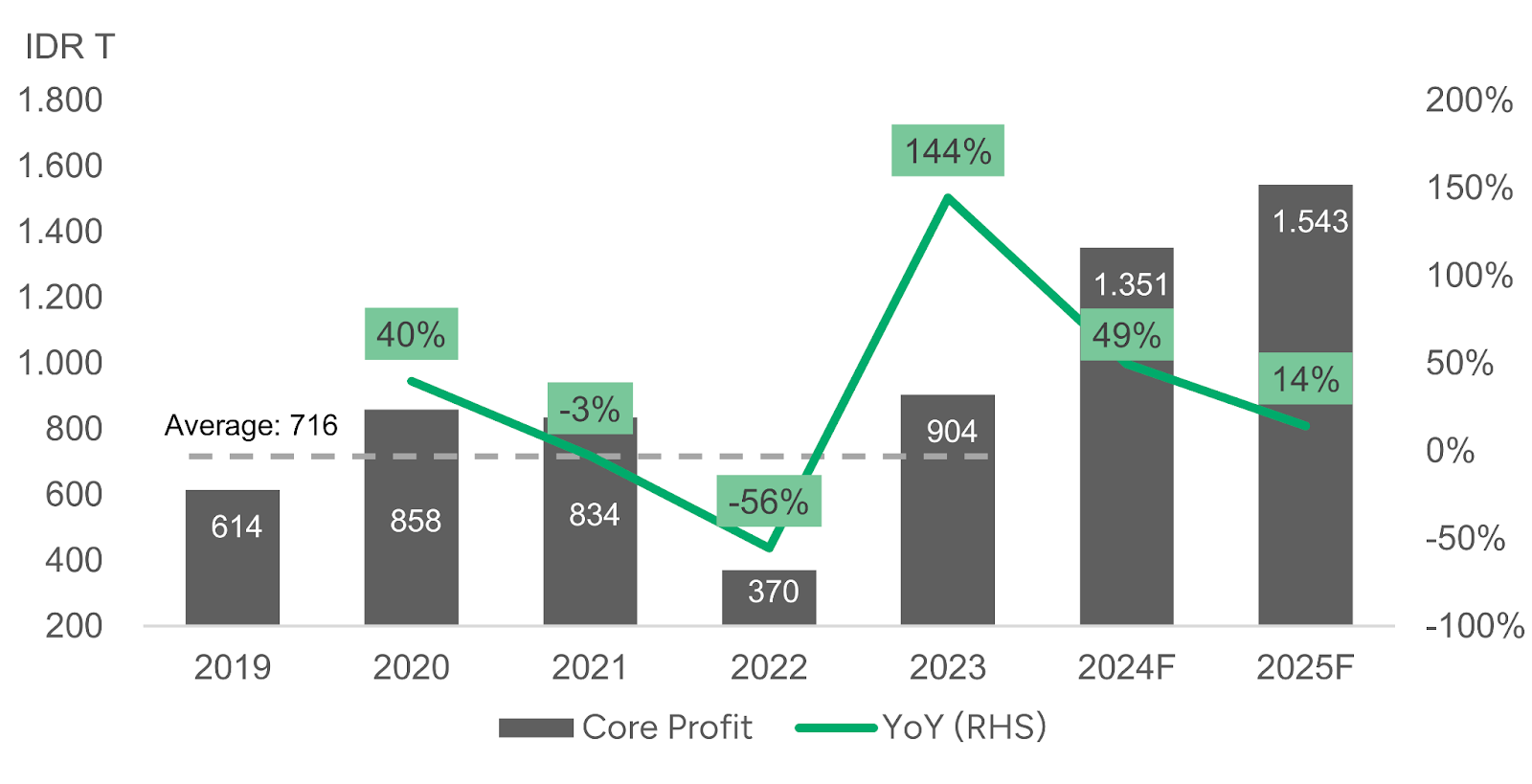

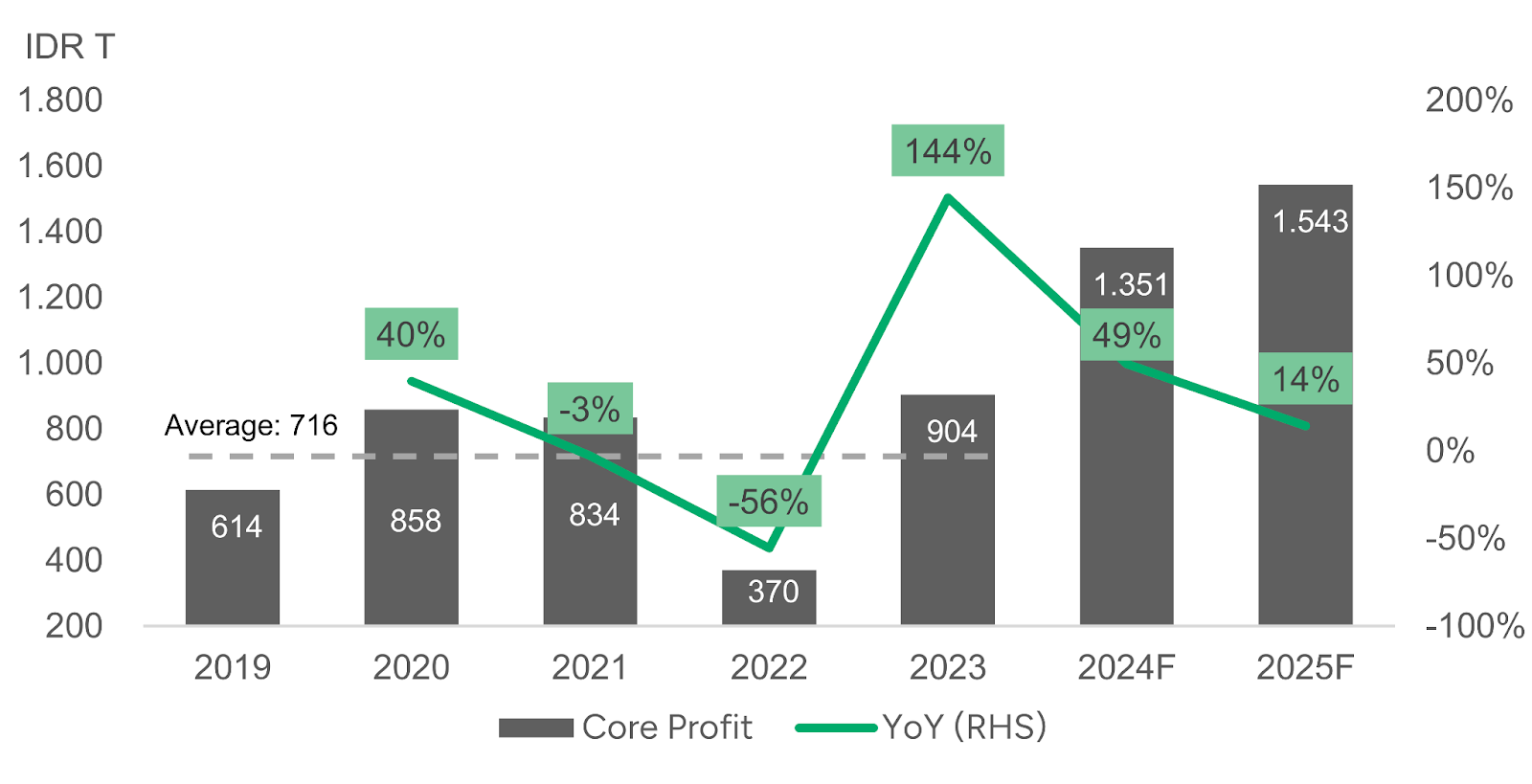

Core Profit TSPC

Sumber: Laporan keuangan TSPC, estimasi Stockbit

Executive Summary

Core profit naik menjadi ~2x lipat – Kami memiliki pandangan positif terhadap TSPC. Kami memproyeksikan core profit TSPC akan mencapai Rp1,35 T (+49% YoY) pada 2024 dan Rp1,54 T (+14% YoY) pada 2025 , setara ~2x lipat dari level core profit rata–rata periode 2019–2023 di kisaran ~Rp700 M . Kami meyakini bahwa TSPC diuntungkan dari 2 tren perubahan perilaku konsumen ( consumer behaviour ) yang akan mendorong kinerja perseroan, yakni: 1) downtrading ; dan 2) gerakan boikot.

Downtrading dan boikot – Belum kuatnya pemulihan daya beli masyarakat membuat tren downtrading masih bertahan hingga saat ini. Sementara itu, sentimen boikot yang berkepanjangan mendorong preferensi kepada produk lokal . Sebagai perusahaan domestik dengan positioning produk pada segmen ‘value’, kami menilai TSPC berada pada posisi yang tepat untuk menangkap peluang ini, terutama pada bisnis ‘Farmasi’ serta ‘Konsumen & Kosmetik’ –nya. Kedua segmen tersebut kami perkirakan akan tumbuh solid dan mengkompensasi lemahnya segmen ‘Distribusi’. Pergeseran komposisi produk ( product mix ) ini juga akan berdampak positif pada margin TSPC secara keseluruhan karena margin ‘Farmasi’ dan ‘Konsumen & Kosmetik’ yang lebih tinggi.

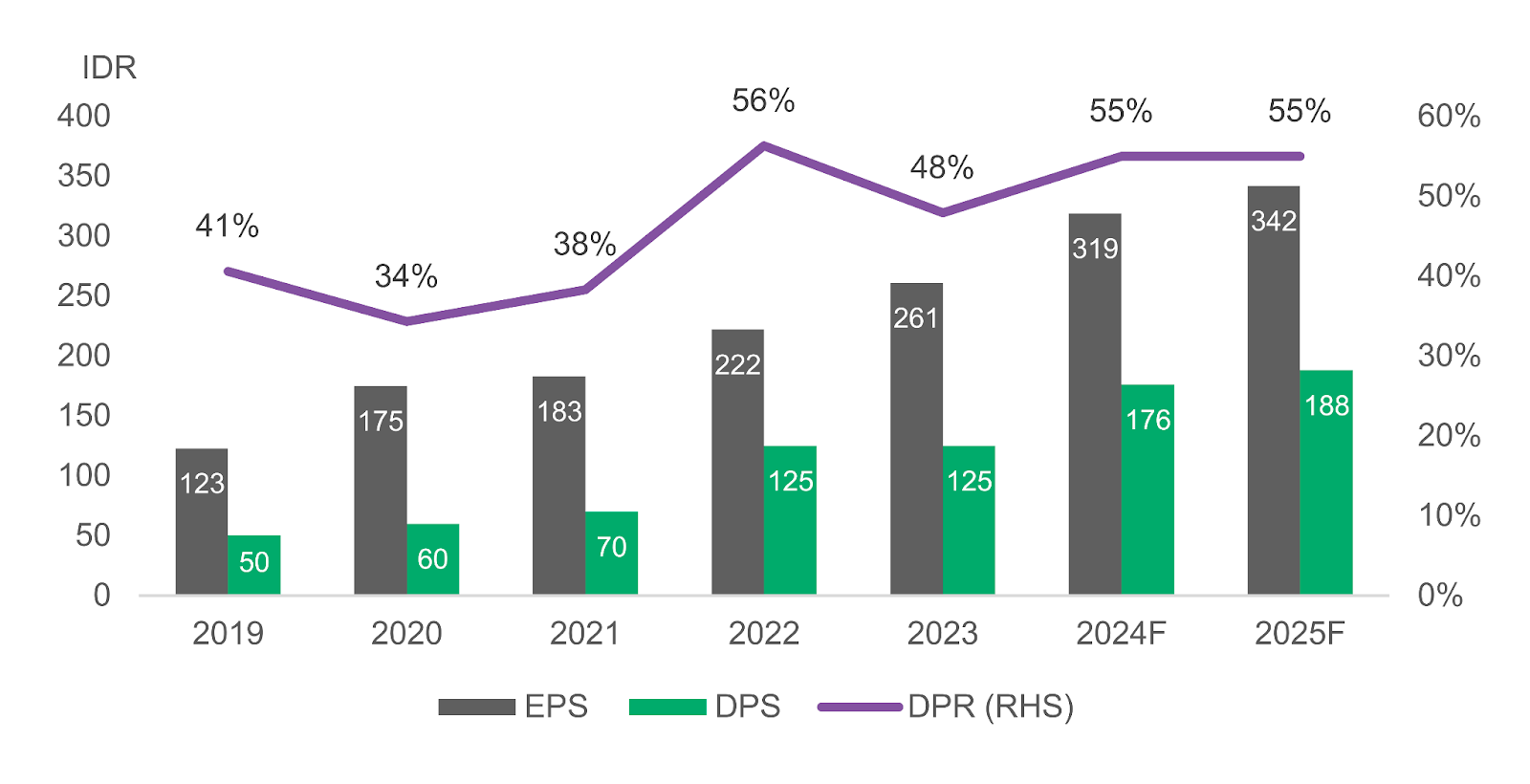

Pengendali terus tingkatkan kepemilikan dan dividend yield ~7% – Per Agustus 2024, pengendali memiliki 88,4% saham TSPC, naik dari 80,4% per akhir 2019. Selain merupakan sinyal optimisme terhadap bisnis, kami melihat terdapat korelasi positif antara dividend payout ratio (DPR) dengan tingkat 1) laba bersih dan 2) kepemilikan saham pengendali . Dengan level keuntungan yang lebih tinggi dan kepemilikan yang semakin besar, kami mengestimasi DPR akan meningkat ke level 55% , setara dividend per share (DPS) sebesar Rp176 dan Rp188 untuk tahun buku 2024 dan 2025. Jumlah tersebut setara dengan 6,6% dan 7,1% dividend yield , berdasarkan harga penutupan saham TSPC di level Rp2.660/lembar per 12 September 2024.

Ruang besar bagi kelanjutan re–rating valuasi – Secara historikal, TSPC diperdagangkan dengan diskon P/E yang besar (70–80%) dibandingkan rata–rata peers –nya. Sejak akhir 2023, P/E TSPC mulai meningkat dan diskon menjadi mengecil ke level 57%. Kami optimistis bahwa tren re–rating P/E TSPC ini dapat berlanjut seiring dengan prospek pertumbuhan yang lebih baik dan semakin terkonsentrasinya kepemilikan saham kepada pengendali ( supply saham mengecil) . Dengan asumsi re–rating ke level 10x P/E , TSPC berpotensi diperdagangkan dengan harga Rp3.420/saham dalam 12 bulan ke depan, menawarkan upside +29% . Namun, tanpa re–rating pun (8,9x P/E) , TPSC menawarkan upside +14% ke harga Rp3.040/saham .

Risiko – Beberapa risiko yang kami lihat adalah 1) kenaikan harga bahan baku yang menekan margin; 2) pelemahan daya beli masyarakat secara signifikan yang bahkan melebihi dampak positif dari downtrading bagi perusahaan; dan 3) likuiditas perdagangan saham tidak setinggi peers –nya, dengan rata–rata nilai transaksi harian dalam 3 bulan terakhir sebesar Rp12 M.

Sekilas TSPC

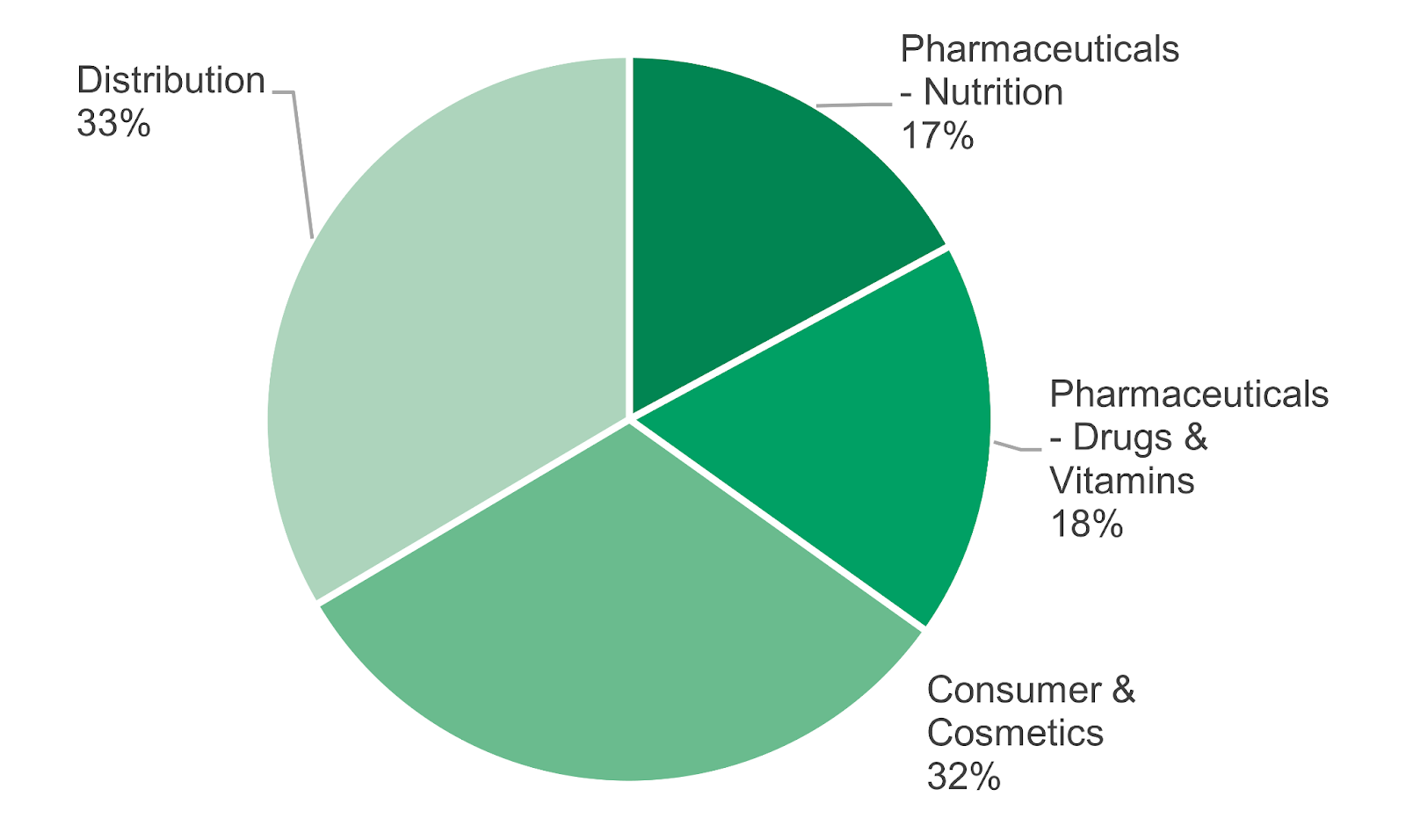

Tempo Scan Pacific (TSPC) merupakan perusahaan consumer health yang memproduksi dan menjual produk–produk farmasi, nutrisi, konsumen, dan kosmetik. Bisnis TSPC terdiri atas 3 segmen, dengan kontribusi masing–masing per 1H24 sebagai berikut:

- Farmasi (35%) : terdiri atas obat dan vitamin (18%) dan nutrisi (17%)

- Konsumen dan Kosmetik (32%)

- Distribusi (33%)

Kontribusi Segmen Bisnis TSPC per 1H24

Sumber: Laporan keuangan TSPC, estimasi Stockbit

TSPC memiliki berbagai merek produk yang cukup terkenal di kalangan masyarakat, seperti yang terdaftar pada gambar di bawah ini:

Produk–Produk Segmen ‘Farmasi’ TSPC

Sumber: Presentasi TSPC

Produk–Produk Segmen ‘Konsumen & Kosmetik’ TSPC

Sumber: Presentasi TSPC

Core Profit Tumbuh Jadi ~2x Lipat ke Level Rp1,4–1,5 T pada 2024–2025

Kami memiliki pandangan yang positif terhadap TSPC. Kami meyakini bahwa TSPC merupakan salah satu perusahaan yang diuntungkan dari 2 tren perubahan perilaku konsumen ( consumer behaviour) , yakni: 1) downtrading ; dan 2) gerakan boikot . Sebagai perusahaan lokal dengan positioning produk pada segmen ‘ value’ , kami menilai TSPC berada pada posisi yang tepat untuk menangkap peluang ini.

Kami mengestimasi core profit TSPC akan naik mencapai Rp1,35 T (+49% YoY) pada 2024 dan Rp1,54 T (+14% YoY) pada 2025 , lebih besar ~2x lipat dibandingkan rata–rata core profit tahunan pada 2019–2023 di level Rp716 M . Definisi core profit kami adalah laba bersih yang mengesampingkan keuntungan/kerugian kurs dan keuntungan yang tidak berulang seperti hasil divestasi aset. Secara lebih spesifik, pertumbuhan core profit ini akan didorong oleh 3 faktor utama , yakni:

- Pertumbuhan solid penjualan segmen ‘Farmasi’ dan ‘Konsumen & Kosmetik’ seiring kedua tren perubahan perilaku konsumen yang disebutkan di atas. Kenaikan kedua segmen ini akan mengkompensasi masih lemahnya bisnis ‘Distribusi’.

- Margin laba kotor keseluruhan yang lebih tinggi berkat pergeseran product mix . Segmen ‘Farmasi’ dan ‘Konsumen & Kosmetik’ memiliki margin laba kotor yang jauh lebih tinggi dibandingkan segmen ‘Distribusi’.

- Beban iklan dan promosi yang lebih efisien . Prospek pertumbuhan penjualan lebih disebabkan oleh perubahan perilaku konsumen, sehingga tidak membutuhkan biaya ekstra dalam belanja iklan dan promosi.

Core Profit TSPC

Sumber: Laporan keuangan TSPC, estimasi Stockbit

Perubahan Perilaku Konsumen: Downtrading dan Gerakan Boikot

Daya beli yang belum pulih secara signifikan membuat konsumen menjadi lebih peduli terhadap nilai ( value–conscious) dalam berbelanja. Berdasarkan analisis dari Kantar , terdapat 2 respons utama dari konsumen untuk mengatasi tekanan daya beli yakni:

- Downtrading – Konsumen memilih alternatif produk dengan harga lebih terjangkau yang dianggap memiliki kualitas yang tidak berbeda jauh dengan produk sebelumnya.

- Value pack – Konsumen membeli produk dengan ukuran atau kuantitas yang lebih besar agar mendapatkan harga per unit yang lebih murah.

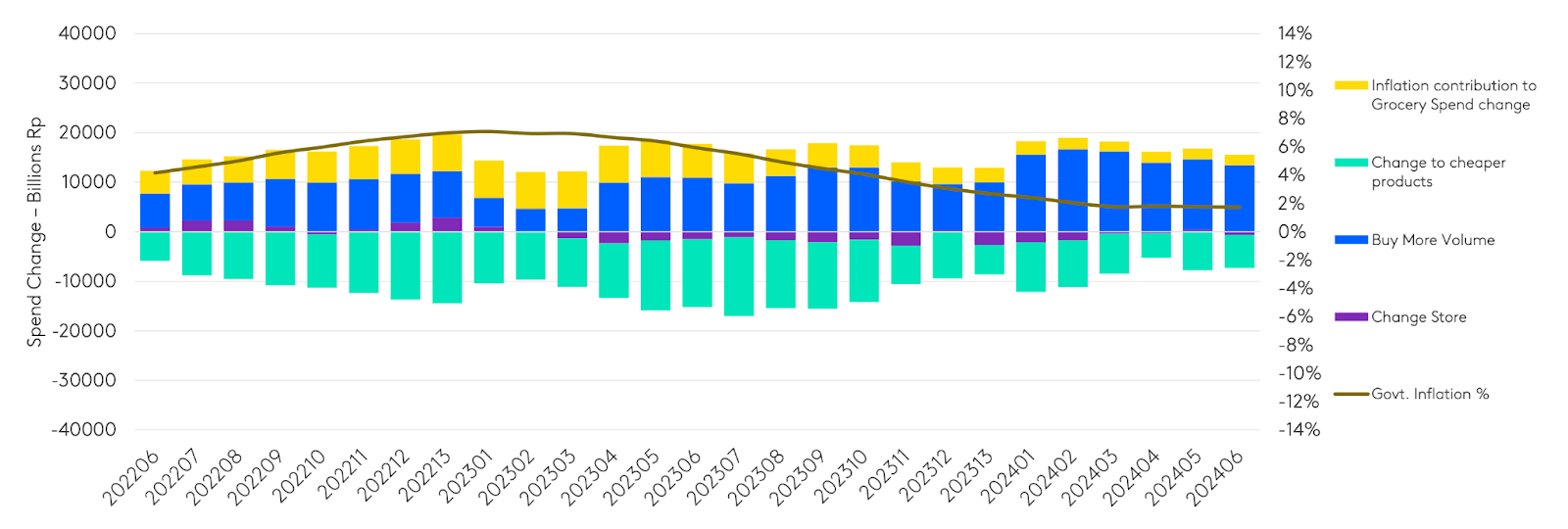

Kedua respons ini telah berlangsung sejak beberapa tahun terakhir dan utamanya terlihat jelas pada 2H22, di mana daya beli semakin terpukul oleh tren inflasi yang memburuk. Meski kini inflasi telah berangsur melandai dan stabil, kedua respons ini masih bertahan.

Tren Belanja FMCG Indonesia (Des 2021–Sep 2023)

Warna hijau menandakan downtrading sedangkan warna biru menggambarkan value pack. Sumber: Kantar

Tren Belanja FMCG Indonesia (Jun 2022–Jun 2024)

Warna hijau menandakan downtrading sedangkan warna biru menggambarkan value pack. Sumber: Kantar

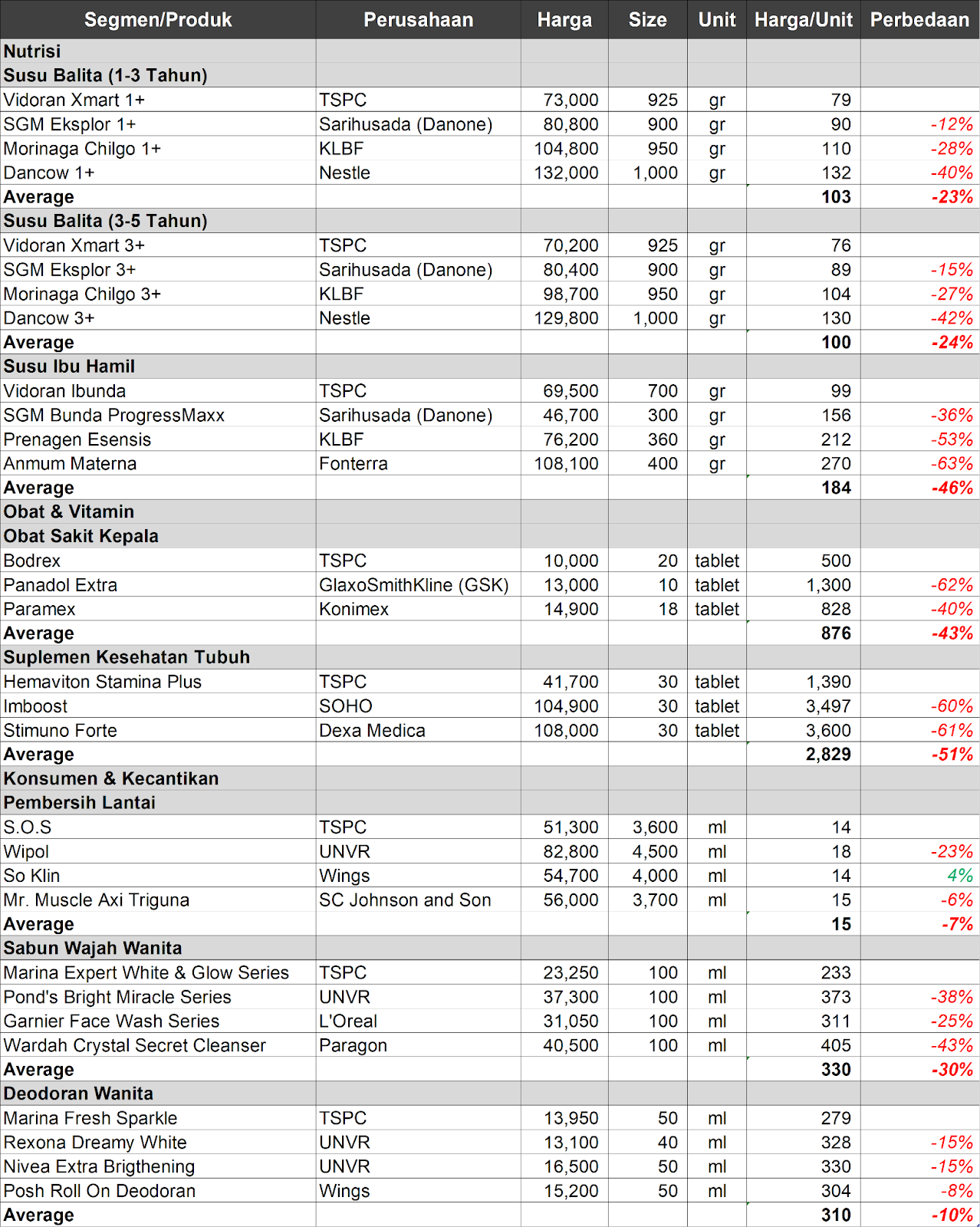

Kami meyakini bahwa TSPC – yang memiliki positioning produk pada segmen ‘value’ – berpotensi diuntungkan dari fenomena downtrading ini. Seperti yang dapat dilihat di bawah ini, produk–produk TSPC memiliki harga yang lebih terjangkau dibandingkan produk–produk kompetitor pada berbagai kategori. Secara umum, harga produk TSPC lebih murah sekitar 10–50% dibandingkan rata–rata harga produk suatu segmen.

Seberapa Rendah Harga Produk TSPC dibandingkan Harga Rata–Rata Suatu Segmen

Sumber: Official store pada platform e–commerce, website perusahaan, Stockbit

Perbandingan Harga Jual Beberapa Produk TSPC vs. Kompetitor

Sumber: Official store pada platform e–commerce, website perusahaan, Stockbit

Selain permasalahan daya beli, terdapat juga peningkatan preferensi konsumen terhadap produk–produk lokal , yang didorong oleh sentimen boikot terhadap beberapa produk luar negeri tertentu. Sebagai salah satu perusahaan domestik , tentunya tren ini juga dapat berdampak positif terhadap penjualan produk–produk TSPC.

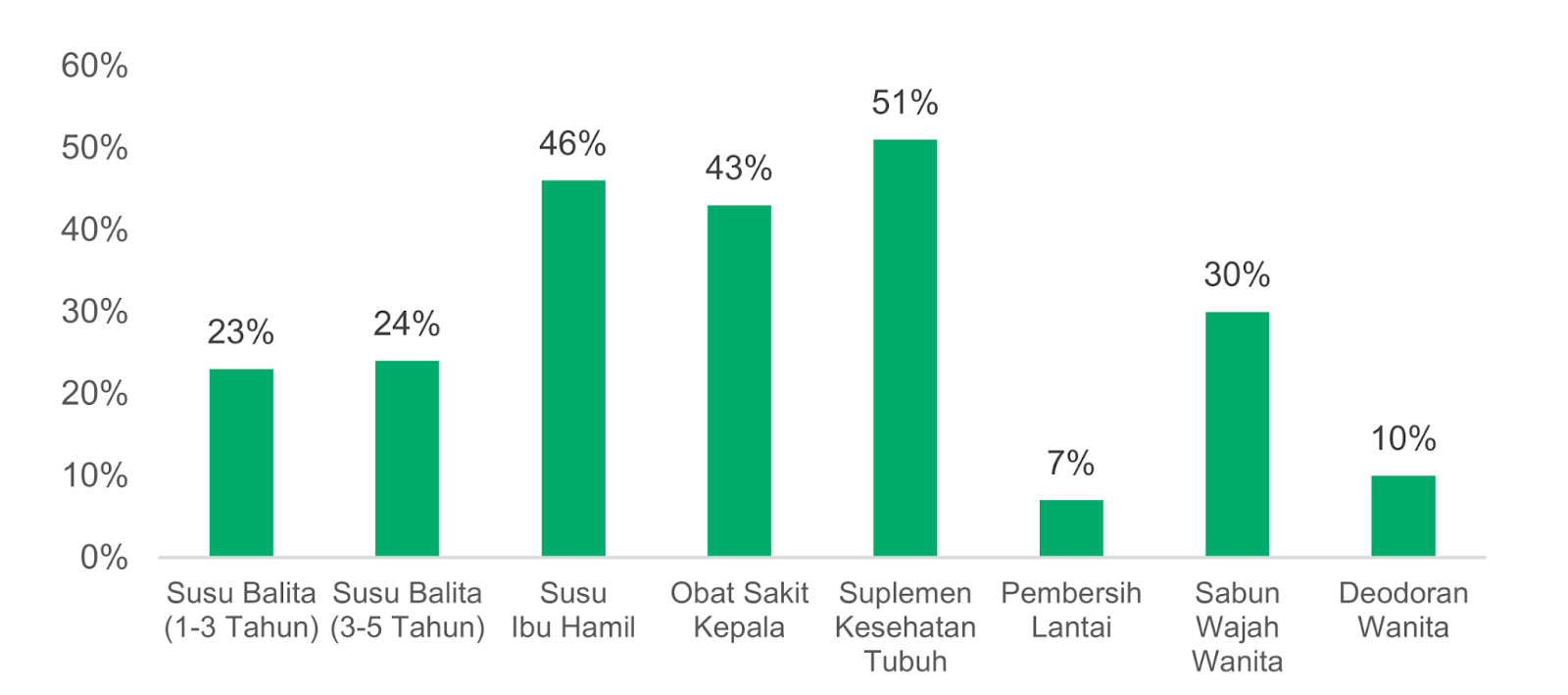

Berdasarkan survei yang diselenggarakan oleh Snapcart , gerakan boikot yang berlangsung di Indonesia tergolong cukup masif:

- 49% responden memutuskan untuk bergabung dengan gerakan boikot.

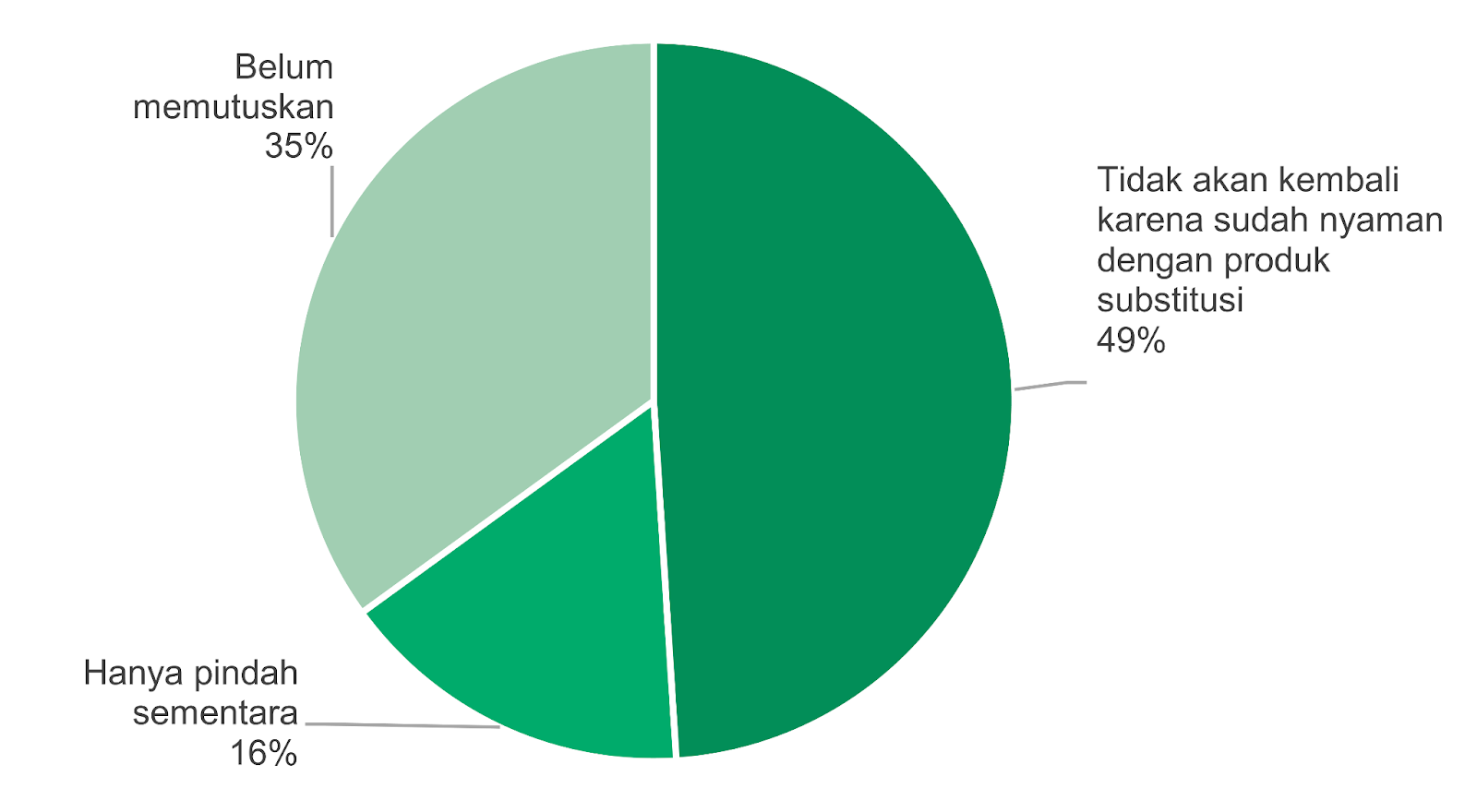

- Sebagai bentuk boikot, 71% responden mengurangi pembelian produk yang diboikot dan 29% responden memilih untuk pindah ke merek atau produk lain .

Keputusan untuk Kembali ke Produk yang Telah Diboikot

Sumber: Snapcart, Stockbit

Pertumbuhan Solid Segmen ‘Farmasi’ dan ‘Konsumen & Kosmetik’

Kami meyakini kedua perubahan perilaku konsumen di atas – yakni downtrading dan boikot – akan berdampak positif terhadap penjualan segmen bisnis ‘Farmasi’ dan ‘Konsumen & Kosmetik’ milik TSPC, terutama pada sub–segmen ‘Farmasi–Nutrisi’ . Hal ini karena pembelanjaan susu nutrisi memiliki nilai nominal yang lebih besar (>Rp50.000) dibandingkan pembelanjaan rutin yang lain, sehingga membuat konsumen lebih sensitif terhadap harga.

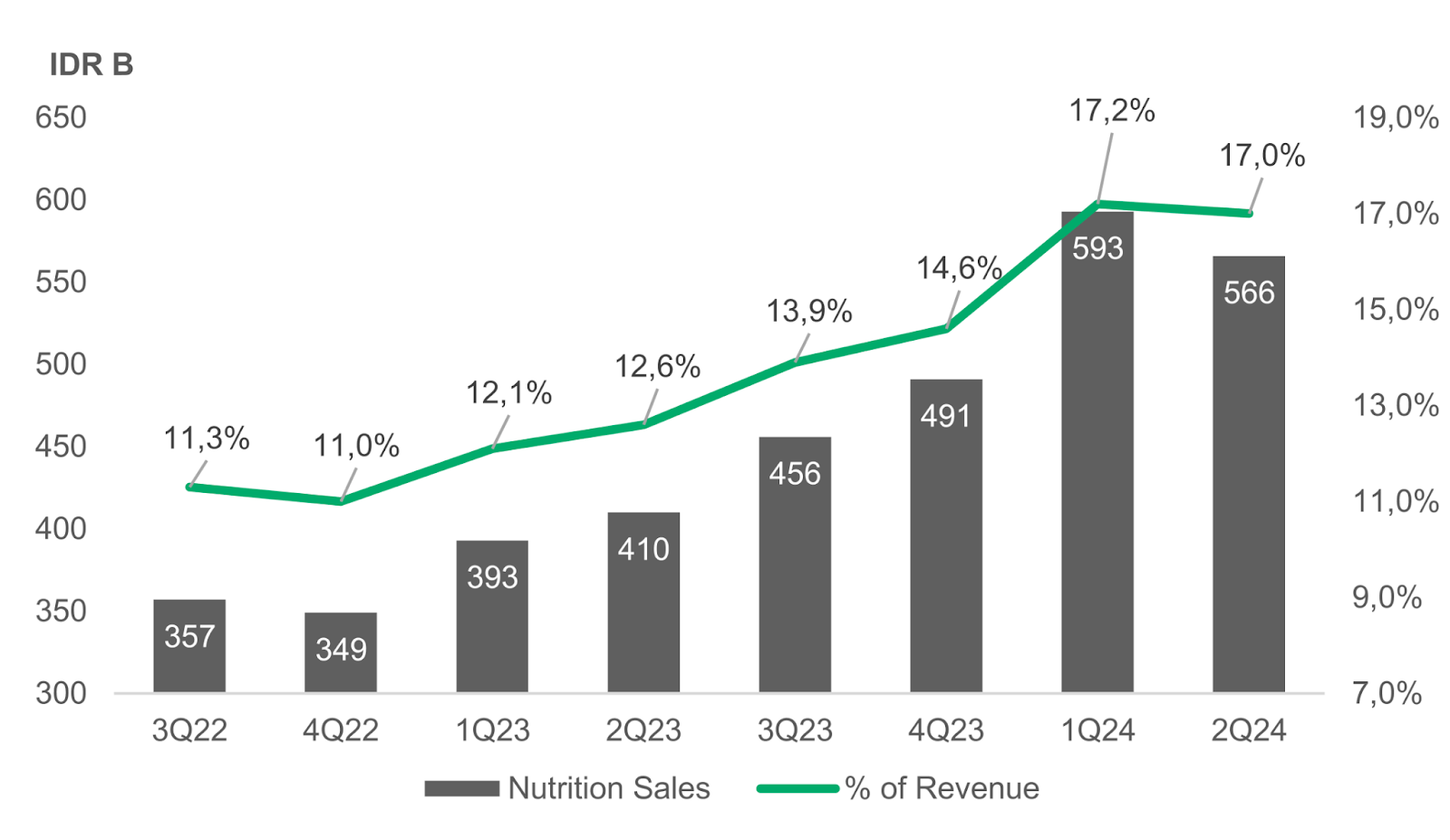

Kami memproyeksikan bahwa sub–segmen ‘Farmasi–Nutrisi’ akan berlanjut mengalami peningkatan yang paling tinggi dan menjadi pendorong utama pertumbuhan penjualan TSPC secara keseluruhan.

Tren positif segmen ‘Farmasi’ dan ‘Konsumen & Kosmetik’ akan mengkompensasi masih lemahnya pendapatan segmen ‘Distribusi’.

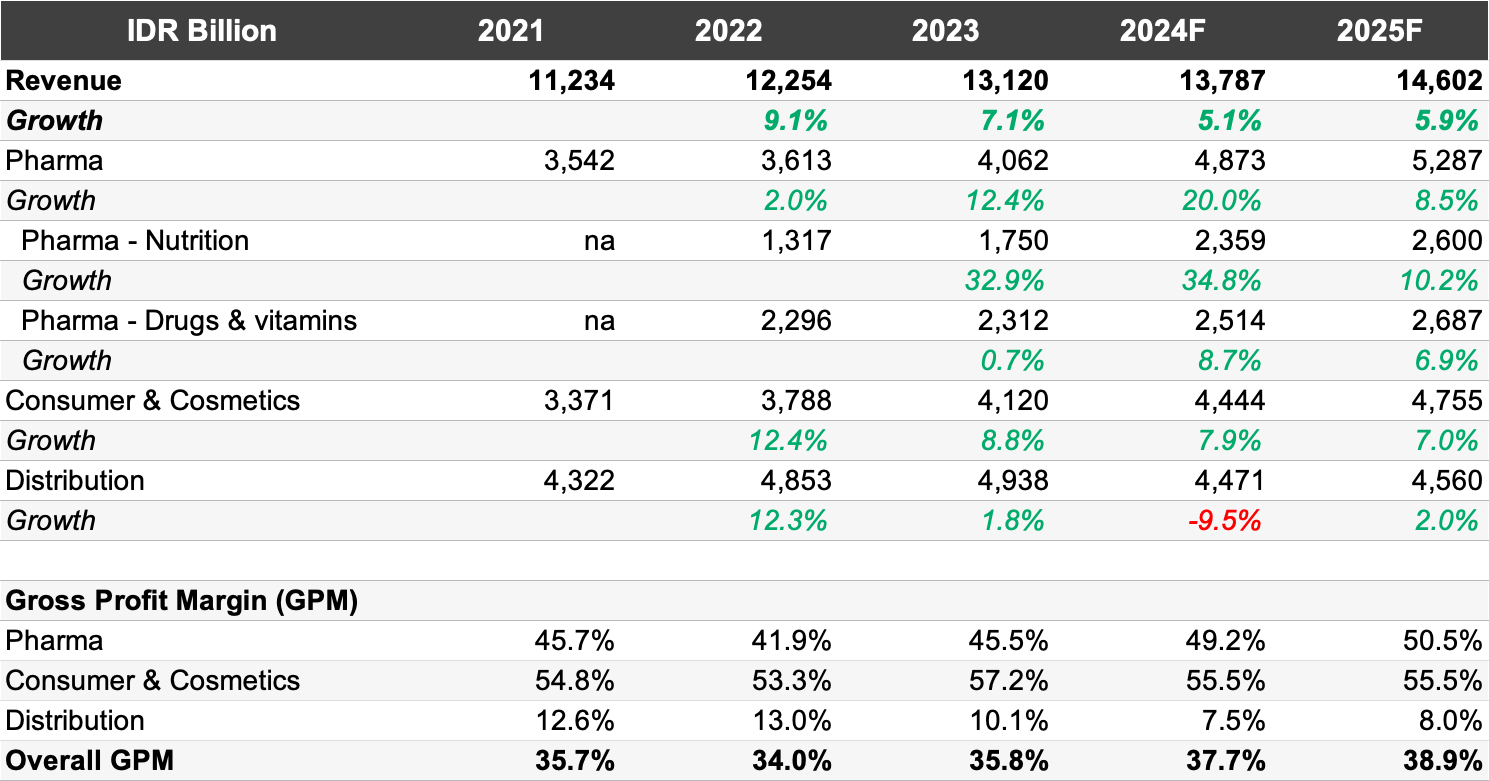

Tren Penjualan dan Margin Laba Kotor per Segmen

Sumber: Laporan keuangan TSPC, estimasi Stockbit

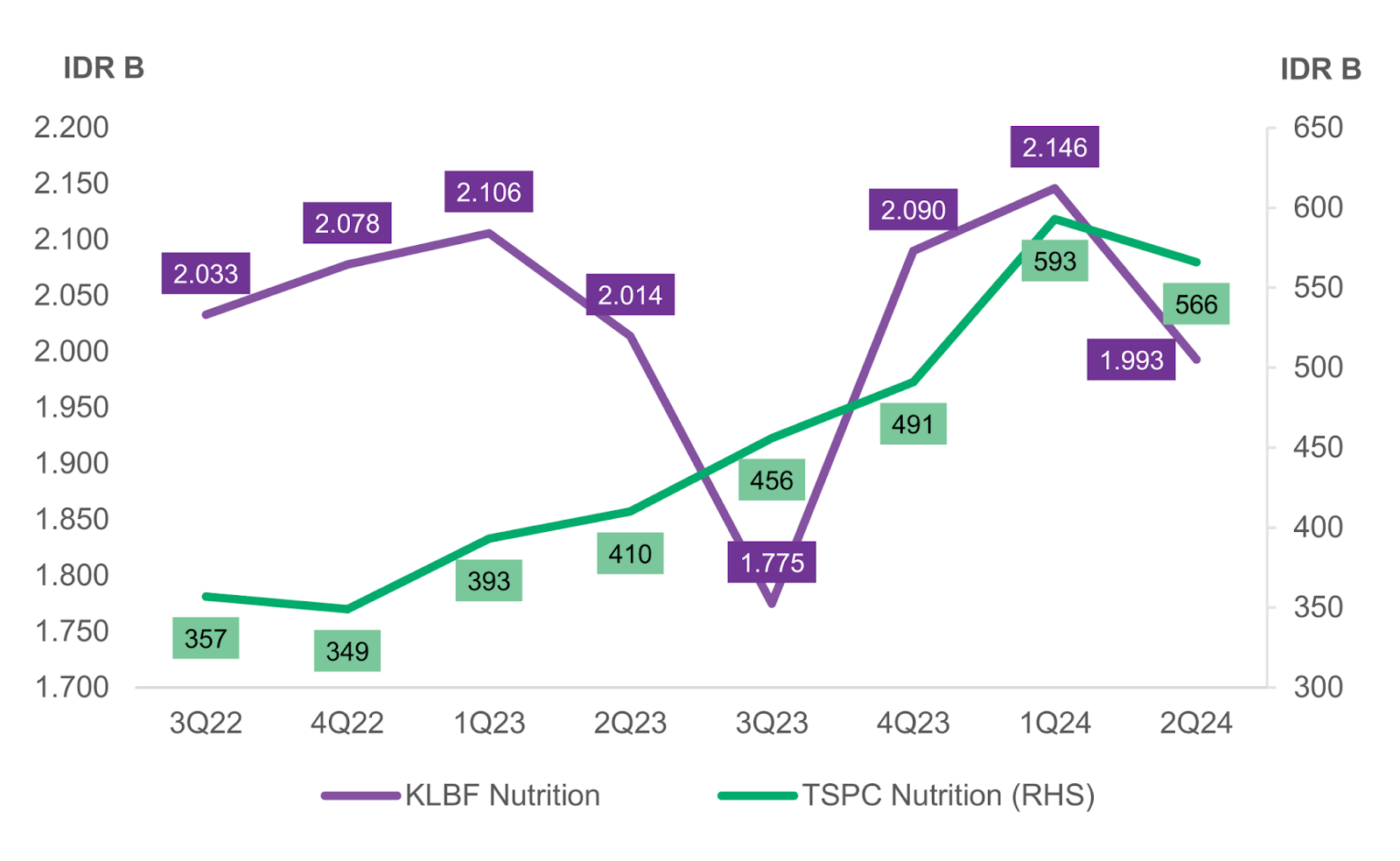

Pada 2Q24/1H24, penjualan sub–segmen ‘Farmasi–Nutrisi’ tumbuh +38%/44% YoY, mendorong pertumbuhan penjualan segmen ‘Farmasi’ menjadi +21%/24% YoY pada 2Q24/1H24. Pertumbuhan signifikan sub–segmen ‘Farmasi–Nutrisi’ TSPC tersebut terjadi di tengah perlambatan pasar susu bubuk secara nasional sebesar –1,4% YoY pada 1H24, menurut Nielsen , yang mengindikasikan bahwa pangsa pasar TSPC meningkat .

Tren Penjualan Kuartalan Bisnis Nutrisi TSPC dan KLBF

Sumber: Laporan keuangan, estimasi Stockbit

Tren Penjualan Bisnis Nutrisi dan Kontribusi Terhadap Total Pendapatan TSPC

Sumber: Laporan keuangan, estimasi Stockbit

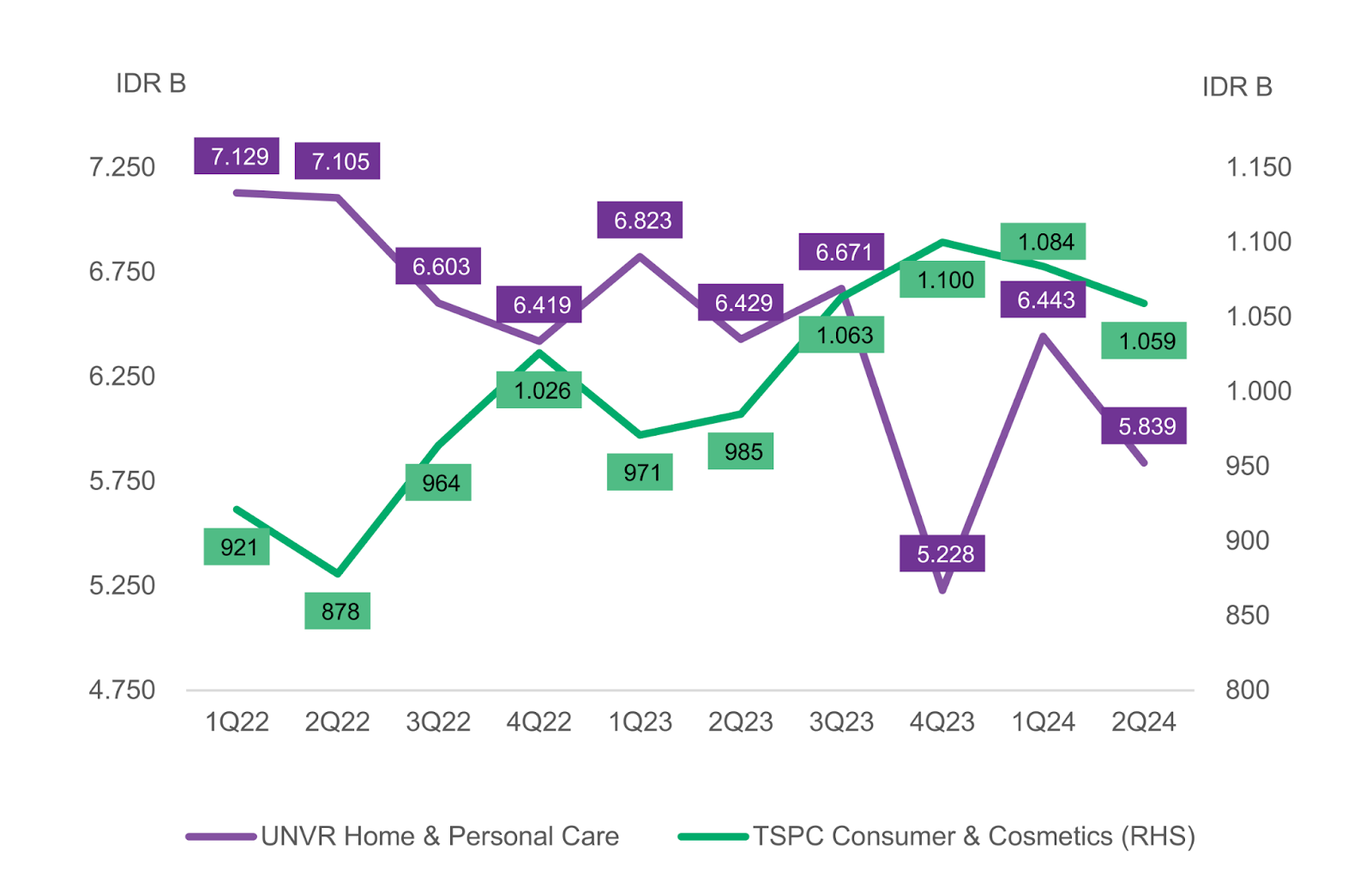

Sementara itu, segmen ‘Konsumen & Kosmetik’ TSPC juga merasakan dampak positif dari kedua tren perilaku konsumen di atas, meski dengan pertumbuhan yang tidak sekencang segmen ‘Farmasi’. Pada 2Q24/1H24, pendapatan segmen ‘Konsumen & Kosmetik’ naik +8/10% YoY. Tren pertumbuhan TSPC pada segmen ini terlihat kontras dengan yang dibukukan oleh UNVR , di mana penjualan berada dalam tren menurun.

Tren Penjualan Kuartalan Segmen ‘Konsumer & Kosmetik’ TSPC dan Segmen ‘Perawatan Rumah & Diri’ UNVR

Sumber: Laporan keuangan

Peningkatan Margin dari Product Mix serta Efisiensi Iklan dan Promosi

Selain pertumbuhan pendapatan, kami juga memprediksi TSPC akan mengalami peningkatan margin ke depannya, didorong oleh pergeseran product mix serta efisiensi iklan dan promosi.

- Pergeseran product mix – Peningkatan kontribusi segmen ‘Farmasi’ serta ‘Konsumen & Kosmetik’ di tengah perlambatan segmen ‘Distribusi’ akan menyebabkan margin laba kotor yang lebih tinggi secara keseluruhan. Sebab, segmen ‘Farmasi’ serta ‘Konsumen & Kosmetik’ memiliki margin laba kotor yang jauh tinggi dibandingkan dengan segmen ‘Distribusi’.

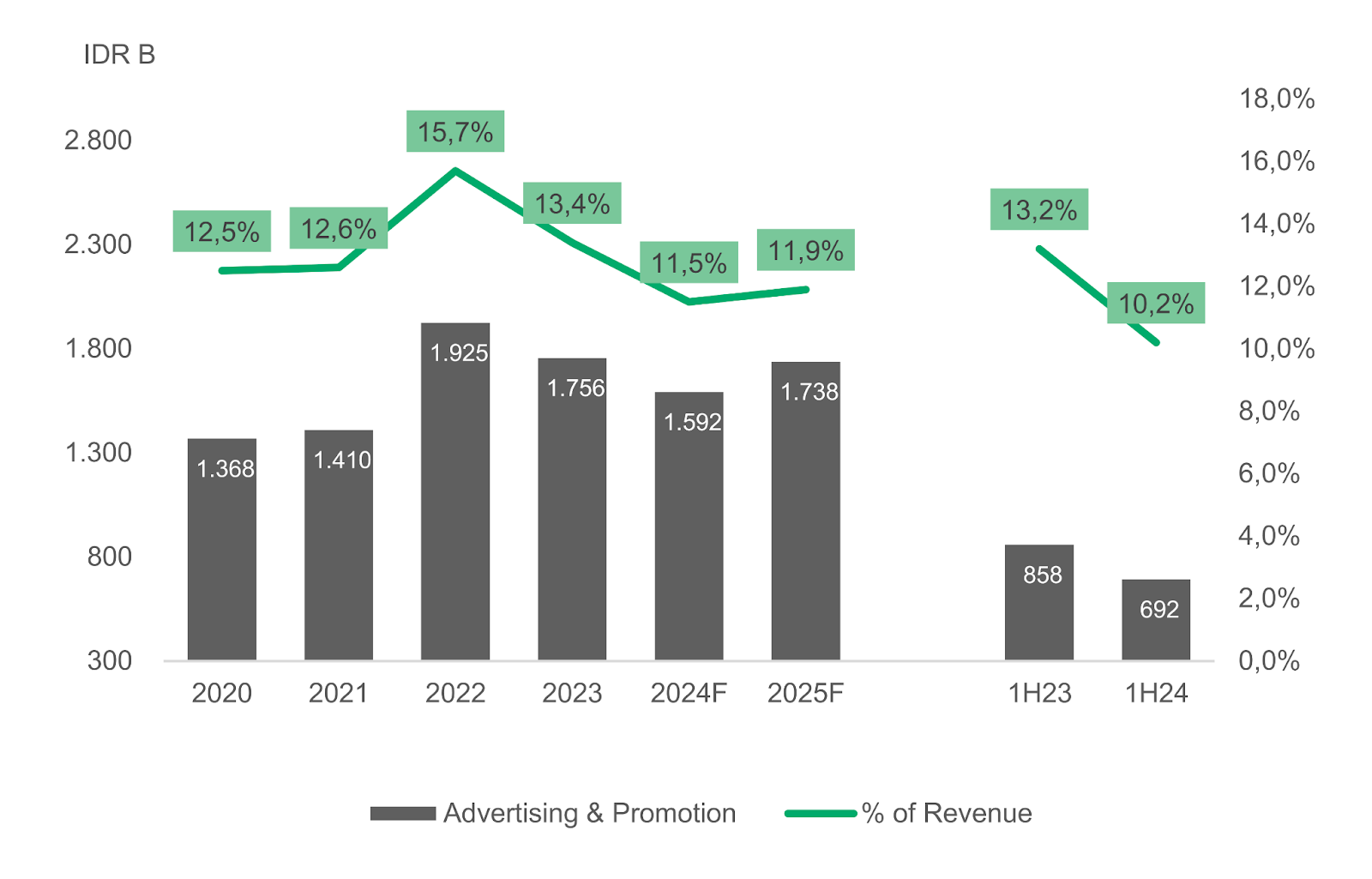

- Efisiensi beban operasional , terutama pada biaya iklan dan promosi – Karena prospek peningkatan penjualan pada kedua segmen di atas lebih disebabkan oleh tren perubahan perilaku konsumen , kami tidak melihat kebutuhan peningkatan biaya iklan dan promosi untuk mendukung pertumbuhan penjualan tersebut. Oleh karena itu, kami memperkirakan rasio beban iklan dan promosi terhadap total penjualan akan cenderung lebih rendah dibandingkan sebelumnya. Di sisi lain, meski akan cenderung lebih rendah, rasio beban iklan dan promosi terhadap pendapatan TSPC ke depan masih relatif tinggi dibandingkan peers , sehingga kami menilai bahwa budget iklan dan promosi yang dialokasikan oleh perseroan masih memadai untuk menjaga level pertumbuhan penjualan.

Pengeluaran Biaya Iklan dan Promosi TSPC

Sumber: Laporan keuangan, estimasi Stockbit

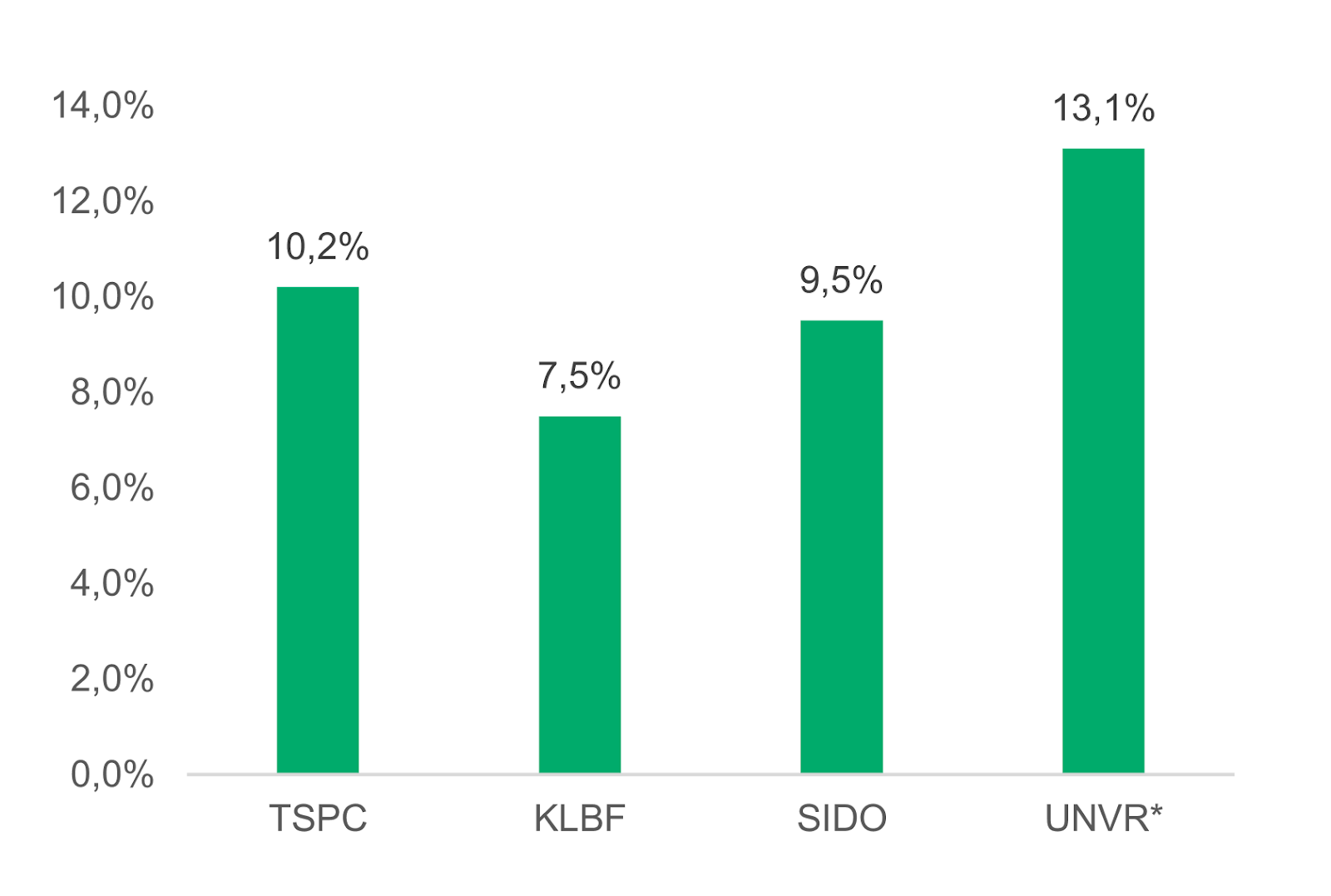

Perbandingan Biaya Iklan dan Promosi per 1H24

*Variabel dalam UNVR mencakup iklan, riset, dan promosi. Sumber: Laporan keuangan

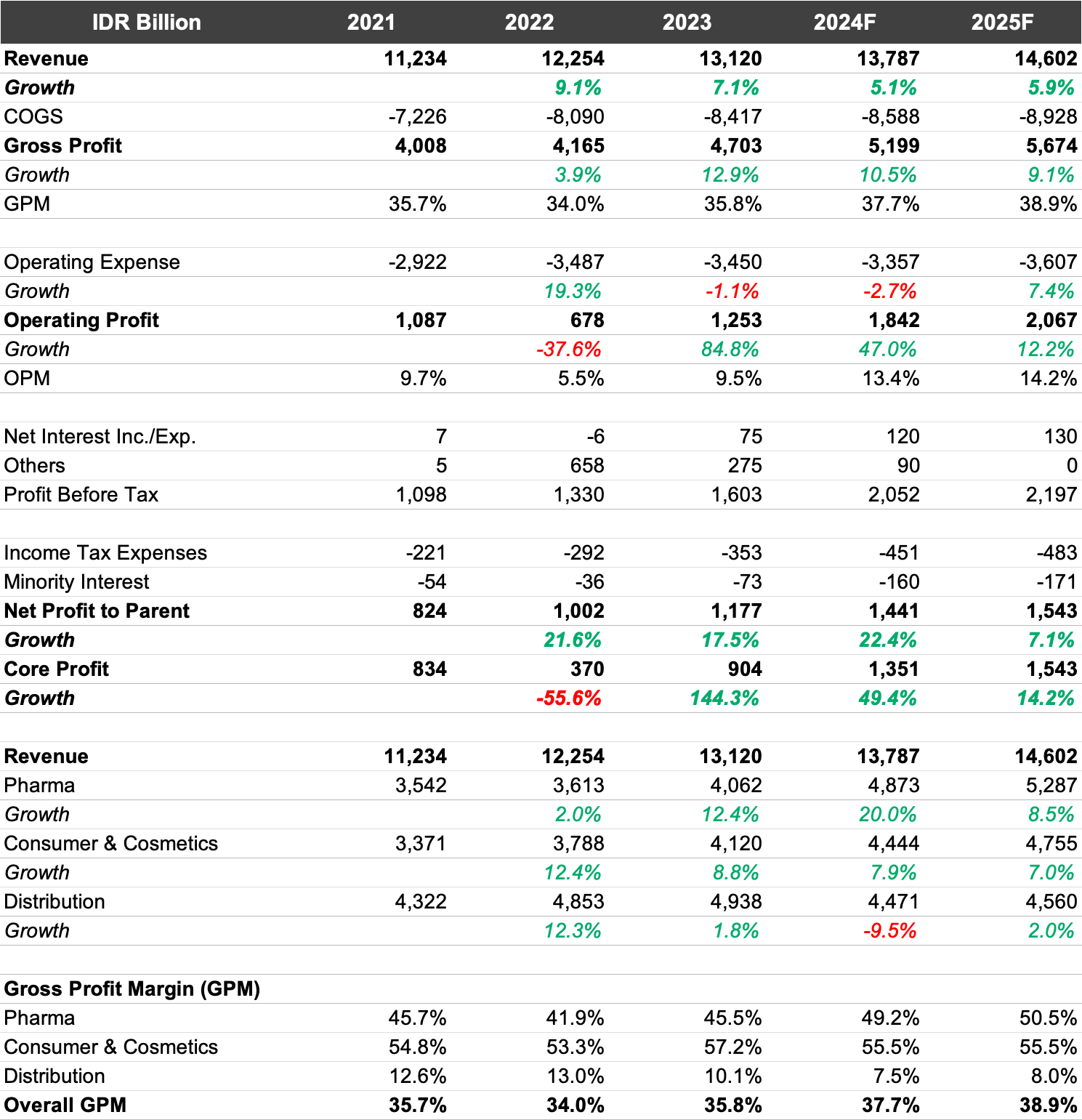

Estimasi Kinerja Finansial TSPC

Sumber: Laporan keuangan TSPC, estimasi Stockbit

Pengendali Terus Tingkatkan Kepemilikan dan Dividend Yield ~7%

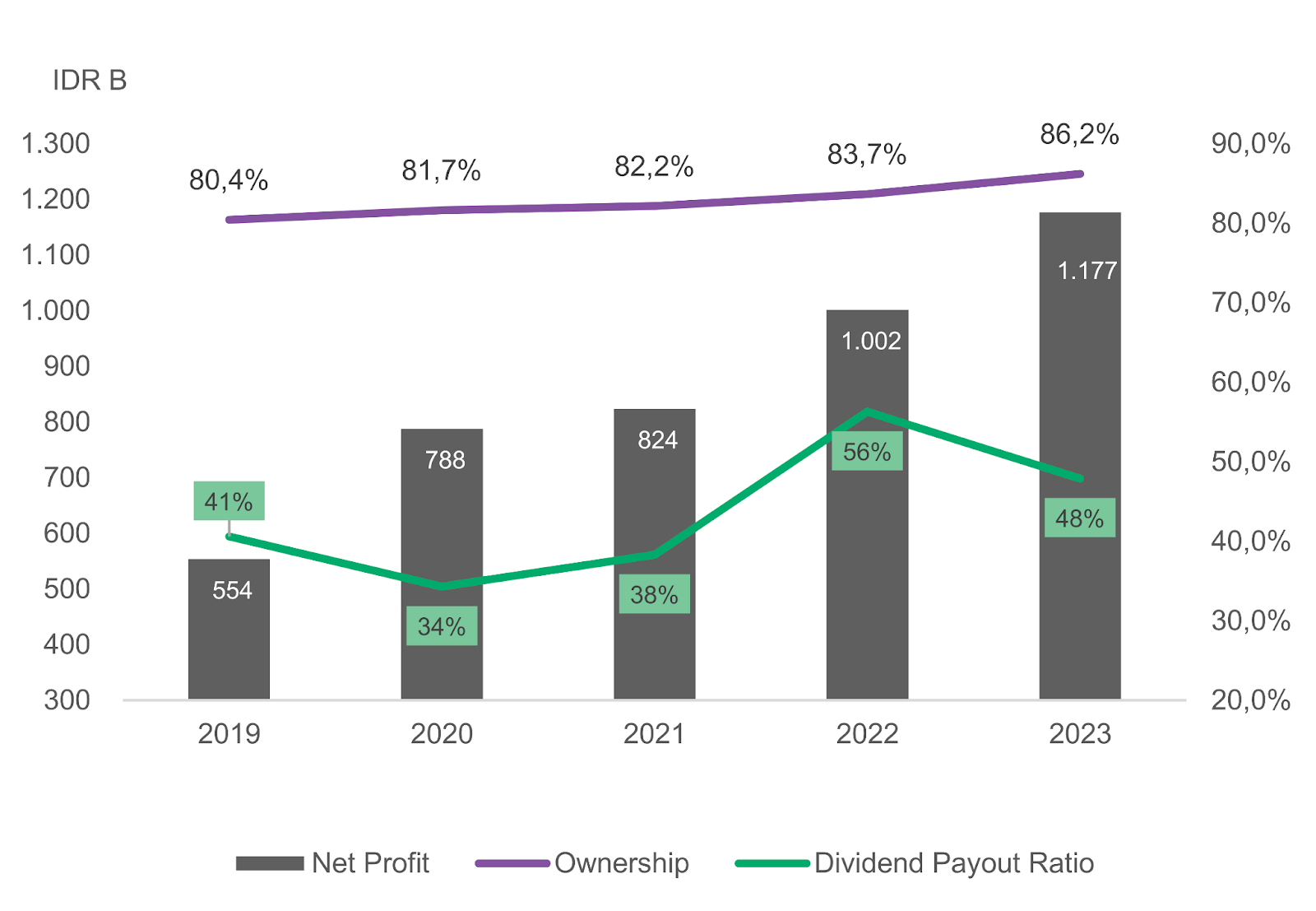

Selain dari aspek prospek pertumbuhan laba, kami menilai TSPC menawarkan potensi dividen yang menarik . Kami mengestimasikan bahwa dividend per share dari TSPC untuk tahun buku 2024 dan 2025 masing-masing dapat mencapai Rp176 dan Rp188, setara 6,6% dan 7,1% dividend yield berdasarkan harga saham per 12 September 2024 di level Rp2.660. Estimasi ini berdasarkan asumsi dividend payout ratio sebesar 55% .

Kami sendiri melihat bahwa terdapat korelasi positif antara dividend payout ratio TSPC dengan tingkat 1) laba bersih dan 2) kepemilikan saham pengendali . Secara umum, dividend payout ratio berada dalam tren yang meningkat seiring dengan kenaikan laba bersih dan kepemilikan saham pengendali. Per Agustus 2024, pengendali menggenggam 88,4% saham TSPC, naik jauh dibandingkan 80,4% per akhir 2019. Selain merupakan sinyal optimisme terhadap bisnis–nya sendiri, kami melihat peningkatan kepemilikan sebagai indikasi yang positif terhadap prospek pembagian dividen yang lebih besar ke depannya.

Laba Bersih, Kepemilikan Saham Pengendali, dan Dividend Payout Ratio

Sumber: Laporan keuangan

Laba Bersih per Saham dan Dividen per Saham

Sumber: Laporan keuangan, estimasi Stockbit

Ruang Besar bagi Kelanjutan Re–rating Valuasi

Berdasarkan harga saham per 12 September 2024 di level Rp2.660, TSPC diperdagangkan dengan valuasi 8,9x 2024 P/E . Valuasi tersebut jauh lebih rendah dibandingkan dengan perusahaan–perusahaan sejenis ( peers ) di BEI seperti yang bisa dilihat di tabel dan grafik di bawah ini. Padahal secara profitabilitas (ROE dan ROA) , TSPC tidak jauh tertinggal. Sementara itu, dari aspek prospek pertumbuhan dan dividen , TSPC lebih menarik.

Perbandingan Valuasi TSPC vs. Perusahaan Sejenis

P/E dan EPS Growth TSPC menggunakan estimasi core profit dari Stockbit, sementara P/E dan EPS Growth milik KLBF, SIDO, dan UNVR menggunakan estimasi laba bersih konsensus. Sumber: Bloomberg, estimasi Stockbit

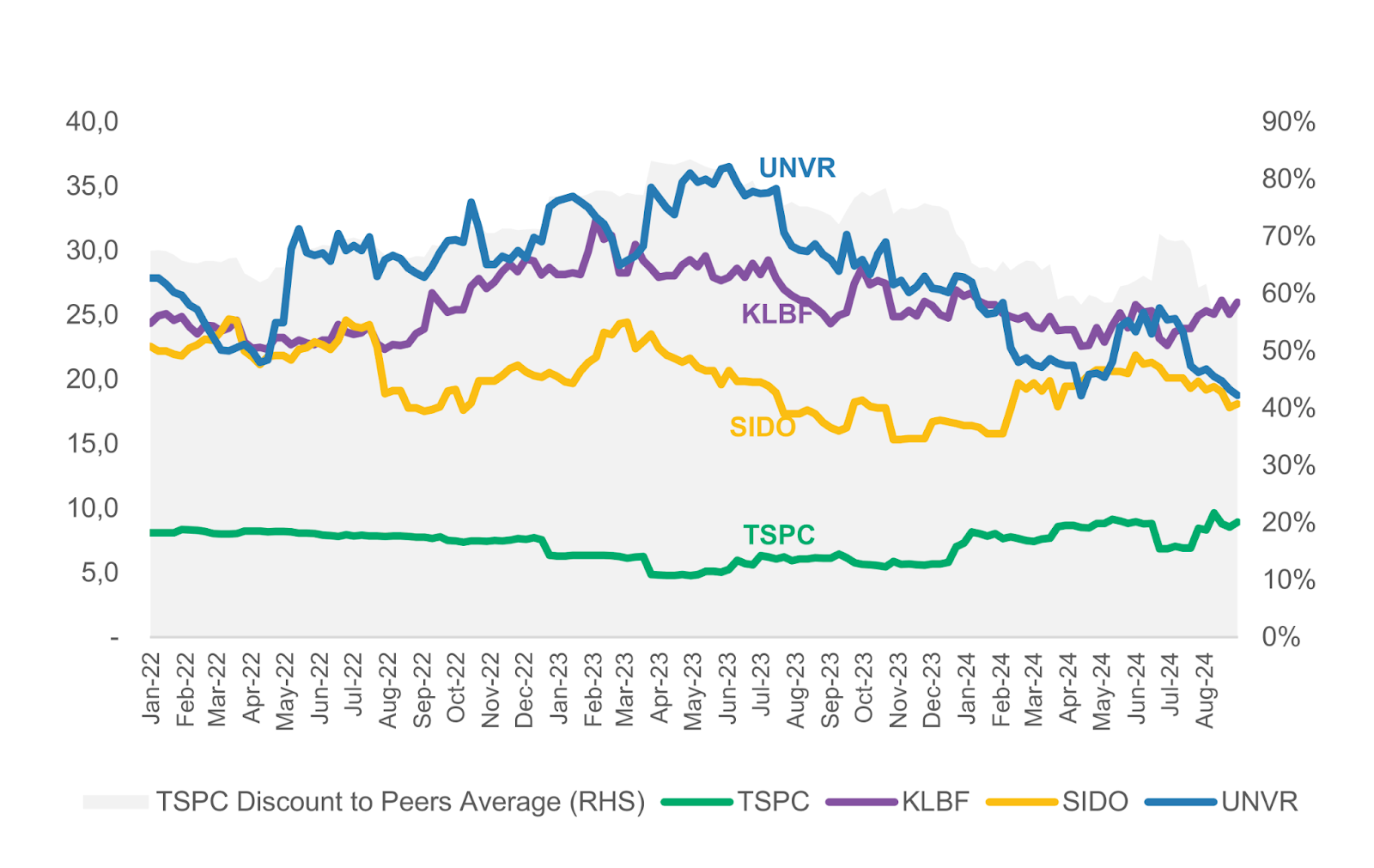

Kami melihat adanya tren peningkatan valuasi TSPC sejak akhir 2023 , sehingga diskon valuasi terhadap peers mulai mengecil. Sebelumnya, TSPC cenderung diperdagangkan dengan diskon valuasi yang sangat besar, sekitar 70–80% dibandingkan dengan rata–rata peers –nya.

Kami menilai, mulai meningkatnya valuasi TSPC tersebut disebabkan oleh persepsi investor yang lebih baik atas prospek pertumbuhan perseroan ke depannya. Sejak 3Q23 terjadi peningkatan core profit yang signifikan , didorong oleh 2 tren perilaku konsumen yang telah kami bahas di atas.

Perbandingan P/E (TTM) TSPC vs. Peers sejak 2022

Sumber: Bloomberg, Stockbit

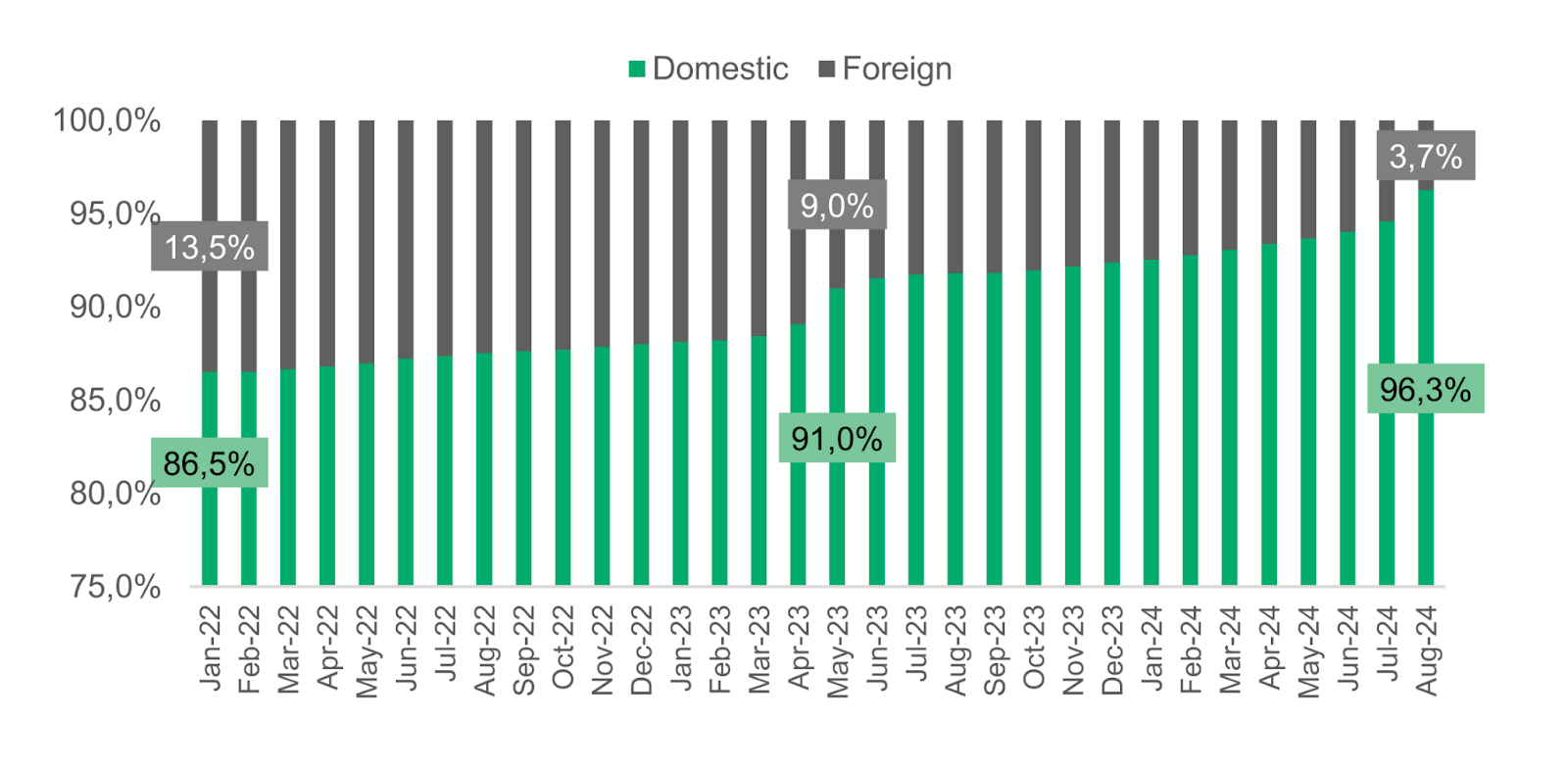

Selain itu, kami juga melihat bahwa re–rating valuasi TSPC belakangan ini juga dapat terjadi ( enabled ) berkat tren kepemilikan saham yang semakin terkonsentrasi , sehingga potensi tekanan jual ( supply ) pada saham juga relatif lebih rendah. Sejak akhir 2021 hingga Agustus 2024, kepemilikan investor asing berkurang sebesar 9,8 percentage point , sementara pengendali menambah kepemilikan sebesar 6,2 percentage point . Hal ini dapat menunjukkan bahwa sebagian besar penjualan investor asing diserap oleh pengendali .

Kepemilikan Saham TSPC

Sumber: KSEI, Stockbit

Ke depan, kami melihat terdapat potensi kelanjutan re–rating valuasi TSPC, mengingat diskon valuasi terhadap peers yang masih cukup besar (57%) . Dengan prospek pertumbuhan yang lebih baik ( core profit 2023–2025 CAGR: +31% vs. core profit 2021–2023 CAGR: +4%) dan tren kepemilikan saham yang positif (semakin terkonsentrasi di pengendali) , potensi re–rating valuasi TSPC dapat memberikan upside yang signifikan bagi investor.

Dengan asumsi re–rating ke level 10x P/E , TSPC berpotensi diperdagangkan dengan harga Rp3.420/saham dalam 12 bulan ke depan, menawarkan upside +29% . Namun, tanpa re–rating pun (8,9x P/E) , TPSC menawarkan upside +14% ke harga Rp3.040/saham.

Risiko

Beberapa risiko bagi saham TSPC yang kami lihat adalah:

- Harga bahan baku – Kenaikan harga bahan baku seperti active pharmaceutical ingredients (API) dan bubuk susu (SKM/WMP) akan menekan profitabilitas perusahaan.

- Pelemahan daya beli signifikan – Meski TSPC secara umum memiliki produk–produk dengan harga yang relatif terjangkau dibandingkan kompetitor sehingga diuntungkan dari fenomena downtrading ketika perekonomian sedang sulit, pelemahan daya beli yang signifikan akan tetap berdampak negatif bagi penjualan perusahaan.

- Likuiditas perdagangan saham – TSPC memiliki likuiditas perdagangan saham yang tidak setinggi peers–nya, meski masih tergolong cukup baik. Rata–rata perdagangan harian TSPC dalam 3 bulan terakhir adalah sebesar Rp12 M, lebih rendah dibandingkan UNVR (Rp51 M), KLBF (Rp54 M) dan SIDO (Rp22 M).

- Kurs – Meski pelemahan nilai tukar dolar AS menguntungkan perusahaan dalam importasi bahan baku, hal ini akan menghasilkan kerugian kurs bagi TSPC karena perseroan memegang ~50% cash dalam dolar AS.

Penulis:

Edi Chandren, Investment Analyst Lead

Editor:

Vivi Handoyo Lie, Head of Investment Research

Rahmanto Tyas Raharja, Investment Analyst Lead

Aulia Rahman Nugraha, Sr. Investment Journalist

Copyright 2024 Stockbit, all rights reserved.

Disclaimer: Semua konten dalam artikel ini dibuat untuk tujuan informasional dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. Always do your own research.

Informasi ini dimiliki oleh PT Stockbit Sekuritas Digital (“Stockbit”), Perusahaan efek yang berizin dan diawasi oleh Otoritas Jasa Keuangan.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing–masing nasabah.

Domain resmi Stockbit adalah “https://stockbit.com/” dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri “@Stockbit.com” Semua pemberian Informasi Rahasia kepada pihak–pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak–pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.