Daily Market Performance 🚀

IHSG IHSG |  Foreign Flow Foreign Flow |  Kurs USD/IDR Kurs USD/IDR |  Gold Gold |

| 8.242 -0,40% | +Rp305 miliar | 16.700 +0,26% | 4.005 -0,22% |

Oil Oil |  Coal Coal |  CPO CPO |  Nickel Nickel |

| 60,1 -1,54% | 109,8 +0,14% | 4.144 +0,70% | 15.142 -0,55% |

👋 Stockbitor!

Pada pertengahan Oktober 2025, kami menuliskan bahwa investor dapat merotasi atau melakukan rebalancing dari saham–saham konglomerasi ke saham–saham blue chip — terutama di sektor consumer dan banking — untuk mengelola risk–reward portofolio, mempertimbangkan kenaikan harga saham–saham konglomerasi yang sudah masif dan tanda–tanda profit taking.

Sejak penutupan bursa 16 Oktober 2025 hingga penutupan 3 November 2025, saham–saham blue chip mengalami kenaikan harga yang cukup signifikan, terefleksi pada penguatan indeks LQ45 sebesar +8% dibandingkan IHSG sebesar +2%. Top 10 kontributor kenaikan indeks LQ45 dalam rentang waktu tersebut, beserta valuasi dan prospek pertumbuhan laba bersihnya berdasarkan estimasi konsensus dapat dilihat pada tabel di atas.

Kami melihat kenaikan harga saham–saham blue chip masih dalam fase awal dan berpotensi melanjutkan penguatannya setidaknya hingga akhir 2025, yang didasarkan pada beberapa faktor berikut:

Puncak Pesimisme Telah Terlewati — Secara umum, kami melihat bahwa kinerja emiten–emiten pada 3Q25 tidak seburuk kinerja pada 2Q25 dari sudut pandang perbandingan terhadap ekspektasi. Meski beberapa emiten masih mencatatkan kinerja di bawah ekspektasi, kali ini jumlahnya tidak sebanyak ketika rilis kinerja 2Q25. Kami menilai hal tersebut disebabkan oleh ekspektasi yang telah diturunkan sejak rilis kinerja 2Q25 yang relatif lemah. Sebagai ilustrasi, sejak rilis kinerja 2Q25, konsensus telah memangkas estimasi laba bersih 2025F big banks sekitar 1–10%. Dalam earnings call 3Q25, manajemen big banks melihat prospek pertumbuhan yang lebih baik ke depannya dimulai dari 4Q25, seiring percepatan pertumbuhan kredit dan berlanjutnya penurunan Cost of Fund. Oleh karena itu, kami melihat risiko pemangkasan estimasi kinerja pasca–3Q25 cenderung terbatas dan bahkan berpotensi direvisi naik seiring ekspektasi pemulihan ekonomi.

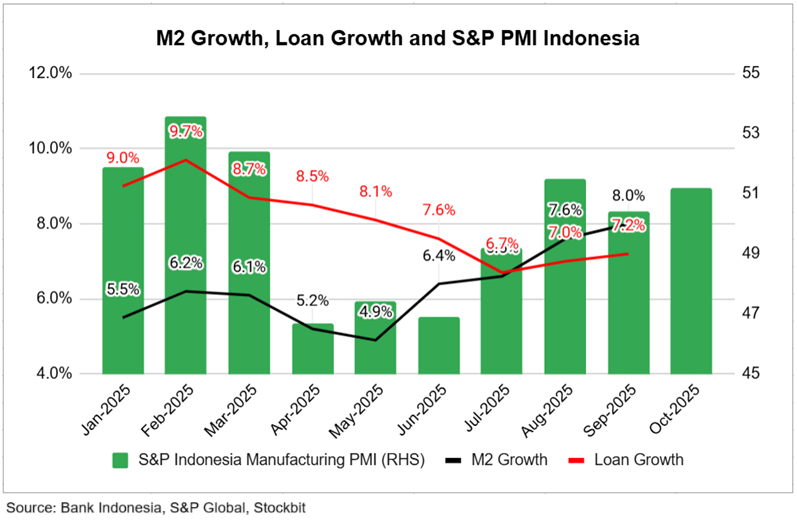

Tanda–tanda Perbaikan Ekonomi Mulai Terlihat — Beberapa data makro–ekonomi yang dirilis secara bulanan mulai menunjukkan tanda–tanda akselerasi ekonomi, seperti: 1) peningkatan uang beredar (M2) dan pertumbuhan kredit; serta 2) Purchasing Managers' Index (PMI) manufaktur Indonesia.

- M2 dan kredit — Pada September 2025, pertumbuhan M2 mencapai +8% YoY, menandai peningkatan pertumbuhan dalam 4 bulan beruntun. Sementara itu, pertumbuhan kredit pada September 2025 juga meningkat menjadi +7,2% YoY, menandai peningkatan pertumbuhan dalam 2 bulan beruntun.

- PMI manufaktur Indonesia — S&P Global mencatat bahwa Purchasing Managers' Index (PMI) manufaktur Indonesia pada Oktober 2025 naik menjadi 51,2 (vs. September 2025: 50,4), menandai ekspansi aktivitas pabrik dalam 3 bulan beruntun. Menurut S&P Global, faktor utama peningkatan pada Oktober 2025 adalah percepatan pertumbuhan permintaan.

- BCA Business and Consumer Index — Dalam earnings call 3Q25, manajemen Bank Central Asia ($BBCA) memperkirakan bahwa utilisasi fasilitas kredit modal kerja akan meningkat pada 4Q25, seiring dengan ekspektasi akselerasi ekonomi pada 4Q25 dan/atau persiapan Lebaran yang akan jatuh pada 1Q26. Sementara itu, data BCA Business Transaction Index dan BCA Consumer Index mulai mengalami kenaikan pada September 2025.

Kembalinya Foreign Inflow — Pada 17 Oktober–3 November 2025, IHSG mencatatkan net foreign inflow sebesar 7,2 triliun rupiah pada pasar reguler, dengan hanya 2 dari 12 hari perdagangan IHSG yang mencatatkan outflow.

Key Takeaway

Sebagai konklusi, kami menilai bahwa kenaikan harga saham blue chip masih dalam fase awal. Dengan tren perbaikan ekonomi yang sedang berlangsung — didorong percepatan belanja pemerintah pada akhir tahun dan tren penurunan suku bunga — kami menilai foreign inflow masih berpotensi berlanjut, yang akan mendorong penguatan harga saham lanjutan.

*Tulisan ini sebelumnya telah terbit di Stockbit Stream pada Selasa (4/11) pagi.

🤑 PSAB Akan Catat Keuntungan US$309 Juta dari Divestasi Tambang Emas Doup

- $PSAB: J Resources Asia Pasifik memperkirakan bahwa perseroan akan mencatatkan keuntungan pelepasan entitas anak sebesar ~309 juta dolar AS dari divestasi kepemilikan PT Arafura Surya Alam, yang merupakan operator dan pemilik tambang emas Doup. Selain itu, rasio liabilitas terhadap ekuitas PSAB setelah transaksi akan turun dari 0,98x menjadi 0,54x. Sebelumnya, United Tractors ($UNTR) melalui anak usahanya, PT Danusa Tambang Nusantara dan PT Energia Prima Nusantara, telah menandatangani perjanjian untuk mengakuisisi 100% saham PT Arafura Surya Alam dari anak usaha PSAB, PT J Resources Nusantara. Total nilai perusahaan (enterprise value) atas PT Arafura Surya Alam yang disepakati mencapai 540 juta dolar AS, yang mencakup nilai penjualan saham, nilai saham pemegang saham minoritas di PT Arafura Surya Alam dan anak usahanya, serta nilai utang pemegang saham dari PT J Resources Nusantara kepada PT Arafura Surya Alam.

- $CDIA: Chandra Daya Investasi mengatakan dalam earnings call 3Q25 pada Selasa (4/11) bahwa perseroan menargetkan untuk menambah armada kapal menjadi 15 unit pada 2026, naik +67% dari 9 unit kapal pada saat ini. CDIA juga menargetkan peningkatan jumlah truk menjadi 175 unit pada 2026, atau naik +13% dari 155 unit truk pada saat ini. Dalam keterbukaan informasi terpisah, CDIA mengumumkan bahwa anak usahanya, PT Chandra Warehouse Cilegon, membeli tanah seluas 51.128 meter persegi dari PT Panca Puri Perkasa, perusahaan afiliasi yang juga dimiliki oleh Prajogo Pangestu, senilai 240 miliar rupiah. Aset tersebut akan digunakan oleh untuk mengembangkan kegiatan usaha pergudangan.

- $TOBA: TBS Energi Utama mengatakan bahwa anak usahanya, CORA Environment (dulu dikenal sebagai Sembcorp Environment), menyiapkan investasi lebih dari 200 juta dolar Singapura dalam 5 tahun ke depan untuk memperkuat jaringan pengelolaan limbah, termasuk pembangunan infrastruktur recycling yang ditargetkan rampung pada 2026. Dari bisnis motor listrik, TOBA menyebut bahwa motor listrik yang beroperasi hingga 21 September 2025 mencapai 6.416 unit (vs. 9M24: 3.213 unit), dengan battery swapping station mencapai 364 unit (vs. 9M24: 237).

- $PGEO: Kontan melaporkan bahwa Pertamina Geothermal Energy menargetkan produksi listrik meningkat menjadi 5.100 GWh pada 2026, naik sekitar +2,5% dibanding target 2025, dengan target pendapatan 2026 sebesar 450 juta dolar AS (vs. target 2025: 424–426 juta dolar AS). PGEO juga menargetkan margin EBITDA dan margin laba bersih selama 2026 masing–masing akan setara dengan target 2025 di level 78–80% dan 33–35%.

- $BSSR: Baramulti Suksessarana akan membagikan dividen interim tahun buku 2025 senilai 35 juta dolar AS atau ~222,58 rupiah per saham, mengindikasikan dividend yield ~5,4% per Selasa (4/11). Cum date di pasar reguler dan negosiasi pada 12 November 2025, sementara pembayaran pada 21 November 2025.

Top Gainer 🔥

$GGRM $GGRM |  $HMSP $HMSP |  $DSSA $DSSA |  $TLKM $TLKM |

| +5,69% | +4,60% | +4,55% | +4,48% |

Top Loser 🤕

$ANTM $ANTM |  $BRPT $BRPT |  $BRMS $BRMS |  $INDY $INDY |

| -4,82% | -4,63% | -4,62% | -4,05% |

🔥 Hal lain yang lagi hot yang perlu kamu ketahui…

- Gubernur Bank Indonesia, Perry Warjiyo, mengatakan pada Senin (3/11) bahwa pihaknya masih melihat ruang untuk pemangkasan suku bunga BI Rate lebih lanjut dengan mempertimbangkan inflasi dan pertumbuhan ekonomi, tetapi waktu dan besarannya akan didasarkan pada stabilitas rupiah dan transmisi kebijakan moneter. Terkait suku bunga AS, Bank Indonesia memperkirakan The Fed akan memangkas suku bunga AS 1x lagi pada tahun ini dan 1x pada 1Q26. Bank Indonesia juga memperkirakan pertumbuhan ekonomi pada 3Q25 akan lebih tinggi dari kuartal sebelumnya.

- Konsensus ekonom memperkirakan pertumbuhan ekonomi Indonesia pada 3Q25 akan tumbuh stabil di +5% YoY (vs. 2Q25: +5,12% YoY), berdasarkan survei yang dihimpun Reuters. Secara kuartalan, pertumbuhan ekonomi diperkirakan melandai menjadi +1,4% QoQ (vs. 2Q25: +4,04% QoQ). Proyeksi tersebut didasarkan pada ekspektasi menguatnya belanja rumah tangga dan investasi yang didukung kebijakan pemerintah, sementara ekspor mendapat dorongan sementara dari pengiriman barang sebelum tarif AS diberlakukan. Data resmi terkait pertumbuhan ekonomi Indonesia pada 3Q25 akan dirilis BPS pada Rabu (5/11).

- Danantara pada Senin (3/11) mengumumkan 24 perusahaan yang lolos untuk mengikuti proses lelang 7 proyek waste–to–energy yang akan digelar pada 6 November 2025, antara lain Mitsubishi Heavy Industries Environmental & Chemical Engineering, ITOCHU Corporation, Veolia Environmental Services Asia, China Everbright Environment Group, hingga Chongqing Sanfeng Environment Group. Managing Director Investment Danantara, Stefanus Ade Hadiwidjaja, mengatakan bahwa perusahaan yang masuk dalam daftar adalah perusahaan luar negeri. Stefanus menyebut bahwa pihaknya lebih memilih perusahaan asing untuk mengikuti tender batch pertama karena Danantara ingin mencari operator yang sudah berpengalaman, mengingat teknologi pembangkit listrik tenaga sampah (PLTSa) di dalam negeri masih berbasis gasifikasi dan bukan incinerator. Stefanus juga menambahkan bahwa pihaknya menargetkan agar perusahaan yang memenangi lelang akan bekerja sama dengan perusahaan lokal, BUMN, maupun BUMD.

- Menteri Keuangan, Purbaya Yudhi Sadewa, mengatakan akan mengeluarkan kebijakan tarif cukai khusus untuk produsen rokok ilegal di dalam negeri pada Desember 2025, meski tidak merinci lebih lanjut terkait besarannya. Sebelumnya, Purbaya pada Oktober 2025 mengatakan bahwa pihaknya berencana membuat tarif cukai khusus untuk produsen rokok ilegal, yang ditujukan untuk membuka peluang bagi pelaku usaha kecil agar beroperasi secara legal dan membayar pajak.

- Stok minyak sawit di Malaysia pada Oktober 2025 diperkirakan akan meningkat ke level tertinggi dalam 2 tahun terakhir menjadi 2,44 juta ton (+3,4% MoM, +29,1% YoY), berdasarkan median survei trader dan analis yang dihimpun Bloomberg. Estimasi tersebut didasarkan pada perkiraan melonjaknya produksi minyak sawit Malaysia pada Oktober 2025 ke level 1,95 juta ton (+6% MoM, +8,3% YoY), yang akan menandai level produksi tertinggi dalam 7 tahun terakhir. Sementara itu, ekspor minyak sawit Malaysia pada Oktober 2025 diperkirakan hanya mencapai 1,47 juta ton (+2,8% MoM, -15,5% YoY). Data resmi produksi, ekspor, dan stok minyak sawit Malaysia pada Oktober 2025 baru akan dirilis Malaysian Palm Oil Board pada 10 November 2025.

- Kepala Eksekutif OJK, Inarno Djajadi, mengatakan pada Senin (3/11) bahwa pihaknya menargetkan peluncuran exchange–traded fund (ETF) emas pada akhir 2025. Inarno menyebut bahwa ETF emas pada dasarnya tidak berbeda dengan produk–produk ETF lainnya, tetapi instrumen ini memerlukan kehadiran penyedia emas (gold provider) dan penyimpan emas (gold custody). Terkait hal tersebut, OJK tengah berdiskusi dengan Bank Syariah Indonesia ($BRIS) serta PT Pegadaian. Sebelumnya, PT Pegadaian mengungkapkan kesiapannya sebagai penyedia emas dan penitipan emas dalam instrumen ETF emas yang akan diluncurkan oleh BEI.

- Menteri Koordinator Bidang Infrastruktur dan Pembangunan Kewilayahan, Agus Harimurti Yudhoyono, mengatakan pada Senin (3/11) bahwa pemerintah membuka opsi pembayaran utang atau pembiayaan operasional kereta cepat Whoosh dengan menggunakan APBN. Wacana ini belum final, di mana pemerintah masih berkoordinasi dengan Danantara terkait pembiayaan operasional dan utang kereta cepat tersebut. Sebelumnya, CEO Danantara, Rosan Roeslani, mengatakan pada pertengahan Oktober 2025 bahwa pihaknya sedang berdiskusi dengan para pemangku kepentingan untuk merestrukturisasi utang proyek kereta cepat Whoosh, dengan kajian rencana penyelesaian utang tersebut ditargetkan rampung pada akhir 2025.

🤨 Ketika Inovasi Tak Selalu Berujung Cuan

"Namun, penting untuk menyeimbangkan potensi imbal hasil dengan risiko ketidakpastian R&D.” – klinikporto

Kutipan menarik dari komunitas Stockbit minggu ini

Inovasi bukan sekadar tren, tapi bahan bakar utama pertumbuhan perusahaan. Artikel ini menyoroti bagaimana investasi besar di bidang riset dan pengembangan (R&D) bisa menjadi sinyal kuat akan prospek jangka panjang, terutama di sektor teknologi dan farmasi. Namun, di balik potensi keunggulan kompetitif itu, ada risiko besar yang perlu dicermati mulai dari ketidakpastian hasil hingga tekanan pada arus kas. Menariknya, artikel ini juga membahas bagaimana investor bisa menilai keseimbangan antara ambisi inovasi dan keberlanjutan finansial. Simak selengkapnya tulisan klinikporto untuk memahami strategi melihat “nilai tersembunyi” di balik angka R&D perusahaan!

|

|

|

|

|

|

Disclaimer:

Konten ini ditulis oleh PT Stockbit Sekuritas Digital (“Stockbit”), perusahaan efek yang berizin dan diawasi oleh Otoritas Jasa Keuangan. Semua konten dalam website ini dibuat untuk tujuan informasional dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. Always do your own research.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing–masing nasabah.

Domain resmi Stockbit adalah https://stockbit.com/ dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri @Stockbit.com.

Semua pemberian Informasi Rahasia kepada pihak–pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak–pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.