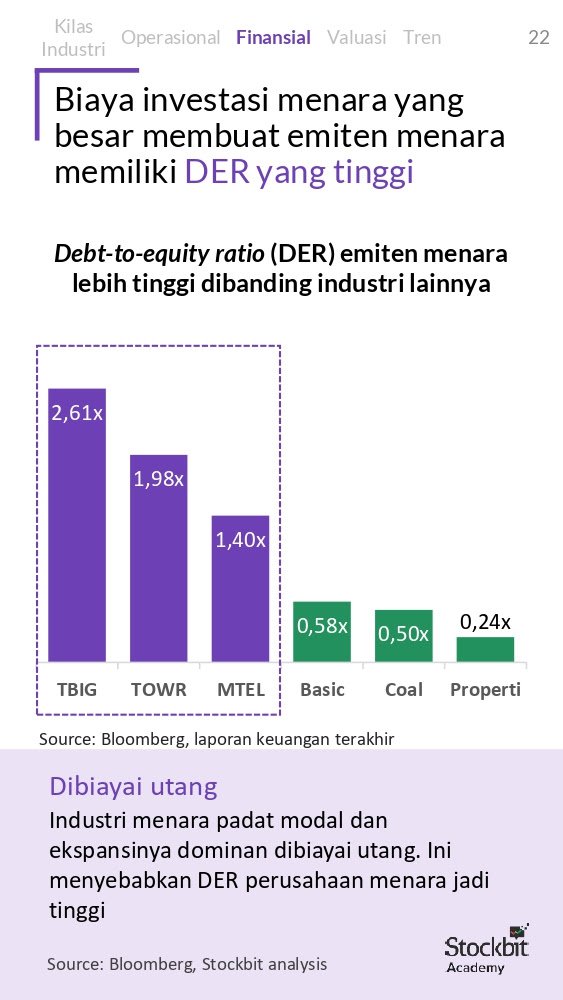

👋 Stockbitor!

Sektor properti adalah sektor yang krusial di hidup kita karena sektor ini secara tidak langsung menyediakan semua kebutuhan kita, mulai dari kebutuhan primer hingga tersier.

Pasalnya, perusahaan di sektor ini secara langsung menyediakan “papan” atau tempat tinggal; baik dalam bentuk perumahan, apartemen, ataupun hotel. Properti juga mencakup pusat perbelanjaan, kawasan industri, hingga tempat wisata.

Di Indonesia sendiri banyak sekali perusahaan properti yang sahamnya bisa dibeli Bursa Efek Indonesia (BEI), termasuk saham CTRA (Ciputra Development), saham BSDE (Bumi Serpong Damai), saham PWON (Pakuwon Jati), saham SMRA (Summarecon Agung).

PT Ciputra Development Tbk adalah perusahaan properti yang mengembangkan lebih dari 82 proyek di 34 kota di Indonesia. Proyek ini termasuk perumahan dengan merek CitraLand, CitraGarden, dan CitraRaya serta mall dengan merek Ciputra World dan Ciputra Mall.

Sedangkan, PT Bumi Serpong Damai Tbk ($BSDE) merupakan anak usaha grup Sinarmas yang mengembangkan BSD City, Grand Wisata, dan Kota Wisata. $BSDE hadir di sembilan kota besar dan juga memiliki beberapa superblock seperti Mangga Dua, Roxy Mas, hingga ITC.

PT Pakuwon Jati Tbk adalah perusahaan properti yang mengoperasikan banyak mall, seperti Kota Kasablanka, Gandaria City, Tunjungan Plaza, sampai dengan Hartono Mall Yogyakarta & Solo.

PT Summarecon Agung Tbk merupakan perusahaan properti yang telah mengembangkan banyak perumahan serta mall di daerah tersebut, seperti Summarecon Kelapa Gading, Serpong dan Bekasi.

Selengkapnya bahasan saham sektor properti diulas lebih mendalam di Unboxing Sektor Properti. Kamu akan mengetahui dampak pandemi terhadap sektor ini, tren yang sedang mempengaruhi saham properti, perusahaan pemain utama (BSDE, CTRA, PWON, SMRA), model bisnis, aksi korporasi, data pertumbuhan dan lainnya.

Photo by: StockbitLalu, bagaimana tren saham sektor properti saat ini?

Dengan adanya pandemi Covid-19, saham properti sempat mengalami tekanan. Pasalnya, kinerja keuangan perusahaan properti juga terimbas. Pada tahun 2020, laba bersih BSDE (Bumi Serpong Damai) turun 89,9%, sedangkan PWON (Pakuwon Jati) turun 65,8%, SMRA (Summarecon Agung) turun 65,1%. Hanya CTRA (Ciputra Development) yang mengalami peningkatan sebesar 14,1%.

Tidak hanya itu, marketing sales perusahaan properti juga tertekan. Marketing sales 2020 PWON berkontraksi -31,7%, sedangkan SMRA sebesar -20% dan CTRA -17,7%. Di sisi lain, BSDE naik tipis +0,2%.

Hal ini didorong keadaan ekonomi yang tidak menentu selama tahun 2020 di masa pandemi, yang membuat orang menunda pembelian rumah dan apartemen. Bahkan, ekonomi Indonesia mencatatkan pertumbuhan yang negatif, yaitu -2,07% pada tahun 2020.

Selain itu, keadaan pandemi juga membuat perusahaan tidak bisa melakukan launching event dan show unit secara normal. Progres konstruksi properti pun tersendat dengan adanya pembatasan aktivitas sosial

Di sisi lain, perusahaan properti pengelola mal juga harus memberikan kompensasi penundaan pembayaran maupun diskon sewa kepada tenant, di tengah penurunan jumlah pengunjung, pembatasan kapasitas, dan bahkan penutupan mall di saat pandemi.

Namun, adanya berbagai insentif seperti PPN 0%, penurunan suku bunga dan pemulihan aktivitas ekonomi membantu perusahaan properti untuk pulih.

Pasalnya, PPN 0% bisa membuat pajak properti turun, sehingga total harga rumah yang dibayarkan pembeli menurun. Hal ini bisa membuat permintaan untuk properti terkerek. Sedangkan, penurunan suku bunga yang turun bisa membuat bunga KPR lebih murah, sehingga permintaan untuk properti bisa meningkat.

Tidak hanya itu, tingginya harga komoditas telah membuat adanya commodity boom. Hal itu juga berpotensi meningkatkan pendapatan masyarakat Indonesia naik, yang kemudian bisa membuat permintaan properti, yang juga bergantung pada daya beli masyarakat, meningkat.

Pada tahun 2021, marketing sales dari CTRA, PWON, BSDE, dan SMRA semua mengalami kenaikan double digit. Hal ini pun juga mendorong pemulihan harga saham perusahaan properti.

Namun, kedepannya, apakah perusahaan properti bisa meneruskan pertumbuhan nya?

Cari tahu dengan baca Unboxing Saham: Sektor Properti di Stockbit dan ketahui mengenai:

Tren diskon PPN yang diperpanjang, namun walau diperkecil menjadi 50% untuk rumah dengan harga <2 miliar (dari 100%) dan 25% untuk yang berharga 2-5 miliar (dari 50%)

Tren kenaikan suku bunga The Fed di Amerika Serikat, yang berpotensi diikuti oleh Bank Indonesia, sehingga bisa membuat bunga KPR bisa kembali meningkat

Dampak pemindahan Ibu Kota Negara (IKN) baru dan perusahaan yang berpotensi diuntungkan

Perbandingan performa finansial dan operasional emiten properti di Indonesia (marketing sales, land bank, pertumbuhan pendapatan, sampai rasio valuasi seperti P/E dan P/BV).

Karakteristik unik emiten properti di Indonesia

Aksi korporasi yang dilakukan oleh BSDE, CTRA, SMRA, dan PWON

Tren lain yang mempengaruhi sektor properti

Yuk pelajari Sektor Properti di Stockbit Academy

Photo by: Stockbit

Copyright 2021 Stockbit, all rights reserved. Anda menerima email ini karena terdaftar sebagai akun aktif di Stockbit atau telah daftar melalui website Stockbit / Stockbit Snips.

Disclaimer:

Email ini dikirim oleh PT Stockbit Sekuritas Digital (“Stockbit”), Perusahaan efek yang terdaftar dan diawasi oleh Otoritas Jasa Keuangan. Informasi di dalam email ini bersifat rahasia dan hanya ditujukan bagi Nasabah yang menggunakan Stockbit dan menerima email ini. Dilarang memperbanyak, menyebarkan, dan menyalin informasi rahasia ini kepada pihak lain tanpa persetujuan Stockbit.

Semua konten dalam email ini dibuat untuk tujuan informasional dan bukan merupakan rekomendasi untuk membeli/ menjual saham tertentu. Always do your own research.

Selanjutnya, Semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing-masing nasabah.

Domain resmi Stockbit adalah “https://stockbit.com/” dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri “@Stockbit.com” Semua pemberian Informasi Rahasia kepada pihak-pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak-pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.