Core profit ELSA kami perkirakan tumbuh +24% pada 2025F setelah naik +23% pada 2024F, didorong peningkatan investasi dan aktivitas hulu migas, serta pertumbuhan volume throughput BBM. Berdasarkan harga penutupan per 17 Januari 2025, ELSA menawarkan risk-reward atraktif dengan valuasi rendah 4,4x P/E 2025F dan potensi dividend yield stabil sekitar 8-9% untuk beberapa tahun ke depan.

Read More🛢️ MEDC: Continue Executing New Strategy /

Penulis: Hendriko Gani | Editor: Aulia Rahman Nugraha, Edi Chandren, Vivi Handoyo Lie

Published date: 31/1/2024

Laba bersih 2024 berpotensi tumbuh +14,8% YoY menjadi US$350,7 juta, didukung akuisisi blok migas di Oman dan pemulihan kinerja AMMN.

Potensi re-rating: stabilitas yang lebih baik dari strategi baru yang belum diapresiasi market.

Potensi pertumbuhan dari tren keluarnya produsen global di Indonesia.

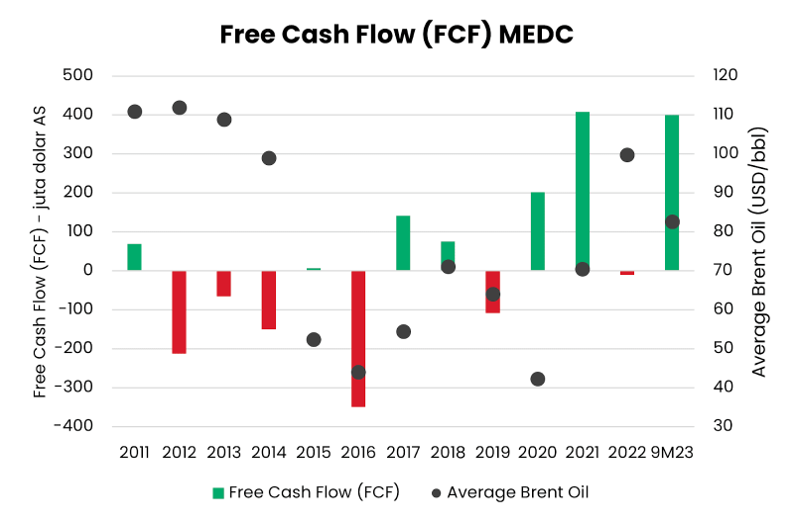

Deskripsi: Free Cash Flow MEDC pada 2011–9M23

Sumber: Stockbit analysisExecutive Summary

Laba bersih MEDC pada 2024 berpotensi tumbuh +14,8% YoY menjadi US$350,7 juta, didukung oleh tambahan produksi dari akuisisi Blok 60 di Oman pada akhir 2023. Akuisisi tersebut akan meningkatkan produksi harian minyak MEDC sebesar 13 MBOEPD – setara 8% dari total produksi harian per 9M23 – sehingga akan meningkatkan produksi harian MEDC dari level 160 MBOEPD pada 2023E menjadi 173 MBOEPD pada 2024.

Kinerja laba bersih MEDC pada 2024 juga akan ditopang oleh pemulihan anak usahanya, terutama Amman Mineral Internasional ($AMMN). Berdasarkan konsensus Bloomberg, AMMN diperkirakan akan mencatatkan laba bersih bersih sebesar US$816 juta pada 2024. Jumlah tersebut akan menambah laba bersih MEDC dari anak usaha sebesar US$171 juta.

Sebagai perusahaan yang mayoritas (~70,2%) pendapatannya berasal dari penjualan gas dengan harga fixed dan indexed, kinerja MEDC berkorelasi positif dengan harga minyak Brent, mengingat harga jual gas sendiri terkait dengan minyak Brent. Kami memproyeksikan harga minyak mentah pada 2024 akan berada di level US$80 per barel, ditopang oleh konsistensi OPEC+ dalam menjaga suplai melalui pemangkasan produksi di tengah ekspektasi perlambatan pertumbuhan global yang dapat mengurangi permintaan. Dengan menggunakan asumsi harga tersebut, serta proyeksi produksi harian di 173 MBOEPD dan tambahan pendapatan dari anak usaha, kami memperkirakan pendapatan MEDC pada 2024 berpotensi tumbuh +6,8% YoY menjadi US$2,3 miliar.

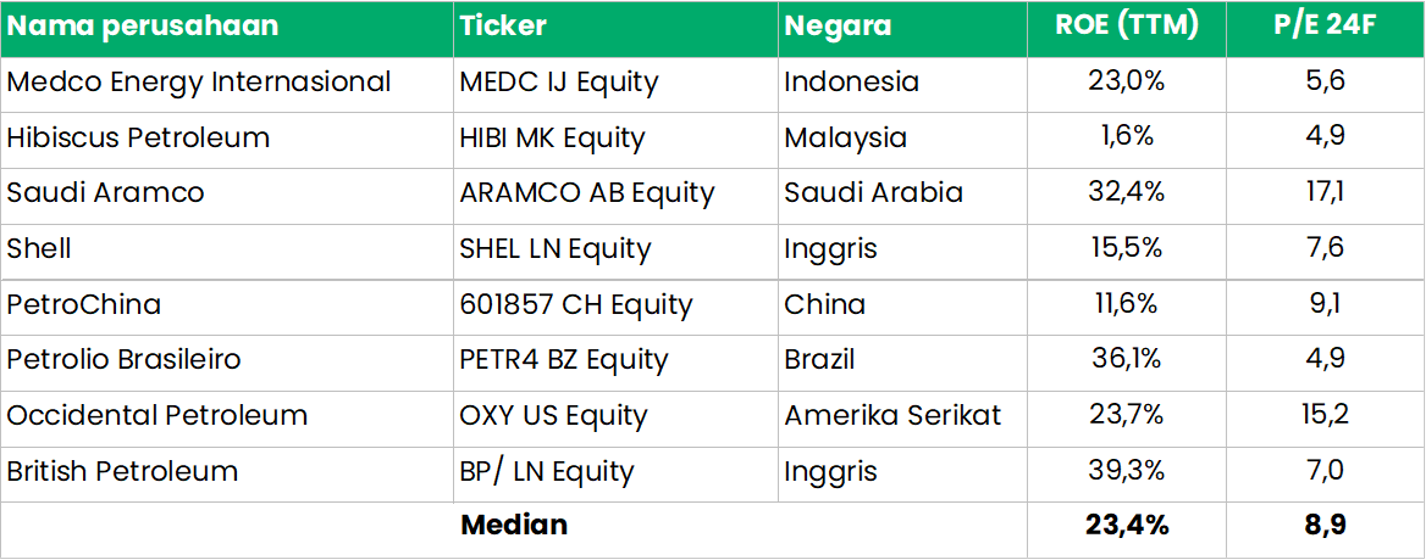

Secara valuasi, saham MEDC diperdagangkan dengan valuasi P/E 2024 Forward sebesar 5,6x, lebih rendah dari median global peers produsen migas yang memiliki valuasi sebesar 8,9x. Kami menilai market masih belum mengapresiasi MEDC dengan strategi barunya dalam mengakuisisi aset brownfield sejak 2016, yang terbukti berhasil mendorong perbaikan kinerja keuangan dan profil risiko dan arus kas bersih (Free Cash Flow) perseroan. Dengan menggunakan asumsi P/E Ratio di level 7x dan proyeksi laba bersih pada 2024 sebesar US$350,7 juta, kami menilai saham MEDC berpotensi diperdagangkan dengan harga Rp1.515 per lembar.

Masih berlanjutnya tren keluarnya perusahaan migas global dari Indonesia dalam 5 tahun terakhir – khususnya pada lapangan migas yang mengalami penurunan produksi dan ukuran yang terlalu kecil bagi portofolio perusahaan mereka – membuka peluang bagi MEDC untuk terus mengakuisisi lapangan migas baru. Hal ini berpotensi menjadi sumber pertumbuhan lanjutan bagi MEDC ke depan.

Beberapa risiko yang perlu diperhatikan oleh investor dari MEDC adalah potensi harga minyak yang lebih rendah dari yang diperkirakan, terhambatnya operasional dari Blok 60, peningkatan biaya lifting, serta penurunan produksi yang lebih cepat dari yang diekspektasikan. Sejumlah risiko tersebut berpotensi menekan produksi dan harga jual rata-rata MEDC, sehingga dapat membuat penjualan dan laba bersih MEDC berpotensi lebih rendah dari yang diperkirakan.

Pertumbuhan Produksi Setelah Akuisisi Blok di Oman

Pada akhir Desember 2023, MEDC resmi mengakuisisi 20% hak partisipasi atas dua blok migas di Oman, yakni Blok 48 dan 60, dari perusahaan migas bernama OQ. Total nilai transaksi mencapai US$605 juta, dengan pembayaran pertama sebesar US$535 juta pada 12 Desember 2023.

Berdasarkan presentasi OQ, Blok 48 memiliki luas 3.000 km persegi dan masih dalam tahap eksplorasi. Sementara itu, Blok 60 telah beroperasi dengan kapasitas produksi sebesar 30.000 bpd per Januari 2023.

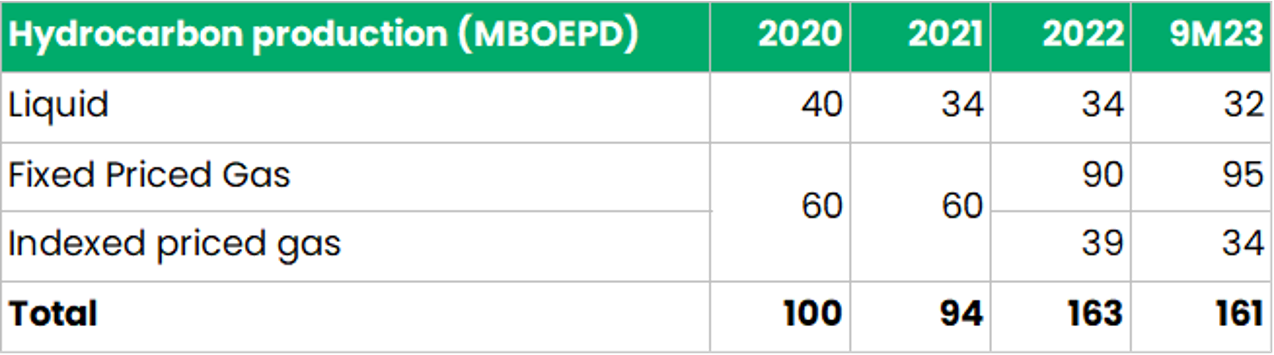

Berdasarkan keterangan manajemen MEDC, akuisisi kedua blok tersebut berpotensi meningkatkan produksi harian perseroan sebesar 13 MBOEPD, setara 8% dari total produksi harian per 9M23. Manajemen MEDC juga mencatat bahwa kontribusi dari kedua blok tersebut akan meningkat menjadi 18 MBOEPD pada tahun kelima setelah akuisisi.

Deskripsi: Produksi migas MEDC pada 2020–9M23.

Sumber: MEDCHingga kini, belum terdapat informasi terkait porsi minyak dan gas yang terdapat di Blok 60. Namun, berdasarkan diskusi Stockbit dengan manajemen MEDC pada Desember 2023, mayoritas kandungan yang terdapat di Blok 60 merupakan minyak.

Berikut beberapa informasi terkait Blok 48 dan 60 yang didapatkan Stockbit dari penjelasan MEDC:

Biaya lifting dan operasional di kedua blok tersebut diperkirakan sebesar US$5 per barel, dengan capex untuk maintenance sebesar US$80–100 juta per tahun.

MEDC akan mendapatkan profit split setelah pajak sebesar 35% dari kedua blok tersebut, sementara 65% sisanya untuk pemerintah Oman.

MEDC akan menggunakan utang dengan bunga sebesar 9% per tahun untuk membiayai 70% dari akuisisi ini, sementara 30% sisanya akan berasal dari ekuitas.

Proyeksi 2024: Laba Bersih +14,8% YoY, Didorong Peningkatan Produksi dan Pemulihan Kinerja $AMMN

Sebagai perusahaan yang mayoritas pendapatannya berasal dari segmen eksplorasi dan produksi minyak dan gas (~89% dari total pendapatan), kinerja MEDC berkorelasi positif dengan harga minyak Brent. Dari total penjualan segmen migas tersebut, mayoritas disumbang oleh penjualan gas dengan harga fixed (59%) dan indexed (19,9%), sementara sisanya berasal dari penjualan minyak. Meski porsi penjualan gas tercatat lebih besar, perlu diketahui bahwa penentuan harga jual gas sendiri terkait dengan minyak Brent.

Kami menilai MEDC berpotensi membukukan peningkatan pendapatan pada 2024 sebesar +6,8% YoY menjadi US$2,3 miliar, sementara laba bersih meningkat +14,8% YoY menjadi US$350,7 juta. Berikut beberapa asumsi yang kami gunakan:

Rata-rata harga minyak Brent sebesar US$80 per barel.

Volume produksi meningkat 13 MBOEPD dari 160 MBOEPD pada 2023E menjadi sebesar 173 MBOEPD pada 2024F seiring akuisisi Blok 60 di Oman.

Blended cash cost sebesar US$7,6 per barel.

Utang bank pada 2024 akan mengalami penurunan sebesar -1,5% YoY menjadi US$3,27 miliar (vs. 2023E: +5,2% YoY). Meski terdapat penambahan utang untuk akuisisi Blok 48 dan 60 sekitar US$423,5 juta, kami mengestimasikan total utang MEDC pada 2024 akan turun seiring komitmen perseroan untuk de-leveraging pinjaman yang digunakan dalam akuisisi blok Corridor.

Pertumbuhan pendapatan dari entitas asosiasi MEDC pada 2024 kami ekspektasikan akan naik 38x lipat menjadi US$156 juta, terutama disumbang oleh Amman Mineral Internasional ($AMMN). Untuk 2024F, konsensus yang dihimpun Bloomberg mengestimasikan laba bersih AMMN dapat tumbuh hingga ke level US$816 juta, di mana US$171 juta di antaranya akan dicatatkan pada pendapatan dari entitas anak MEDC.

Deskripsi: Asumsi kinerja MEDC pada 2023E dan 2024F.

Sumber: Stockbit analysisKendati cenderung volatil dalam beberapa bulan terakhir, kami melihat harga minyak berpotensi sideways di kisaran US$80–100 selama 2024. Perkiraan kami didasarkan oleh beberapa faktor berikut:

Faktor-faktor yang menjadi support harga minyak di level US$80 per barel

Konsistensi OPEC+, terutama Arab Saudi, untuk terus menjaga harga minyak dengan melakukan pemotongan produksi sebesar 2,2 juta barel minyak per hari pada 1Q24. Berdasarkan data dari International Monetary Fund, Arab Saudi baru bisa mencapai breakeven fiskal pada 2024 jika harga minyak berada di kisaran US$80 per barel.

Meski pertumbuhan ekonomi dunia pada 2024 diperkirakan melambat, kami memperkirakan bahwa pertumbuhan ekonomi global dapat lebih tinggi dari yang diekspektasikan, terutama jika beberapa bank sentral dunia mulai melakukan pemangkasan suku bunga. Hal ini berpotensi meningkatkan permintaan minyak mentah. Selain itu, pemerintah China juga akan memangkas rasio cadangan wajib perbankan di negara tersebut sebanyak 50 bps per 5 Februari 2024. Hal ini berpotensi mendorong pertumbuhan ekonomi China pada tahun ini setelah lambatnya pemulihan ekonomi pasca-pandemi, sehingga permintaan minyak berpotensi tidak seburuk yang diperkirakan.

Rendahnya cadangan minyak AS. Per 5 Januari 2024, jumlah cadangan minyak strategis (Strategic Petroleum Reserve) milik AS berada di level 355 juta barel, yang menandai level terendah dalam 40 tahun terakhir.

Faktor-faktor yang membatasi kenaikan harga minyak tidak lebih dari US$100 per barel

Berkaca pada 2022, harga minyak yang tinggi hingga lebih dari US$100 per barel akan menghancurkan permintaan minyak, sehingga produsen minyak kemungkinan akan menjaga harga agar tidak melebihi level tersebut.

Tingginya spare capacity OPEC+, terutama Arab Saudi, untuk meningkatkan kapasitas produksinya kembali jika harga minyak dinilai telah mencapai tingkat yang menguntungkan imbas pemangkasan produksi sebelumnya.

Produksi minyak AS yang lebih tinggi dari estimasi konsensus berpotensi mensubstitusi sebagian suplai yang hilang akibat pemangkasan produksi dari OPEC+.

Deskripsi: Pergerakan harga minyak pada 2014–2023 dan asumsi harga minyak pada 2024F.Sumber: Stockbit analysisPotensi Re-Rating Imbas Keuangan yang Lebih Stabil dari Strategi Baru

Saat ini, saham MEDC diperdagangkan dengan valuasi P/E 2024 Forward sebesar 5,6x, lebih rendah dari median global peers produsen migas yang memiliki valuasi sebesar 8,9x.

Kami menilai market masih belum mengapresiasi MEDC dengan strategi barunya dalam mengakuisisi aset brownfield sejak 2016.

Sebelumnya, MEDC memiliki profil keuangan yang volatil akibat strategi akuisisi aset-aset greenfield, di mana resiko kegagalan dalam menemukan dan mengembangkan sumur migas cukup tinggi. Perseroan kemudian mengubah strateginya dengan beralih mengakuisisi aset-aset brownfield sejak 2016, yang terbukti berhasil mendorong perbaikan kinerja keuangan, terlihat dari tren Free Cash Flow (FCF) MEDC yang mulai membaik.

Dalam 7 tahun terakhir (2017–9M23), FCF MEDC cenderung positif dengan hanya mencatatkan 2 tahun arus kas negatif, yakni pada 2019 (akuisisi Ophir Energy) dan 2022 (akuisisi blok Corridor). Tren ini kontras dengan periode sebelumnya (2011–2016), di mana FCF MEDC cenderung negatif, yang menandakan akuisisi dan capex yang dilakukan kurang menghasilkan.

Dengan keuangan dan stabilitas yang lebih baik, kami menilai MEDC layak mendapatkan re-rating. Menggunakan asumsi laba bersih sebesar US$350,7 juta pada 2024, kurs di Rp15.500 per dolar AS, dan P/E Ratio naik ke level 7x, saham MEDC berpotensi diperdagangkan di level Rp1.515 per lembar.

Deskripsi: Perbandingan median ROE TTM dan P/E 2024F dari emiten produsen migas global per 26 Januari 2024.

Sumber: Stockbit analysis

Deskripsi: Free Cash Flow MEDC pada 2011–2016 pada saat mengakuisisi aset-aset greenfield.

Sumber: Stockbit analysis

Deskripsi: Free Cash Flow MEDC pada 2016–9M23 pada saat mengakuisisi aset-aset brownfield.

Sumber: Stockbit analysisPeluang Akuisisi Aset Baru dari Divestasi Proyek Perusahaan Global

Kami juga menilai bahwa MEDC memiliki peluang untuk meningkatkan kinerjanya ke depan melalui akuisisi proyek migas dari perusahaan global yang ada di Indonesia. Peluang tersebut muncul seiring tren divestasi yang dilakukan produsen migas global terhadap proyeknya di Indonesia.

MEDC sendiri memiliki rekam jejak dalam mengambil alih aset yang didivestasikan oleh perusahaan asing di Indonesia, yakni ketika perseroan mengambil alih 54% working interest di Blok Corridor, Sumatera Selatan dari ConocoPhillips pada 2021.

Dalam beberapa tahun terakhir, berikut beberapa perusahaan migas global yang telah meninggalkan proyeknya di Indonesia:

Royal Dutch Shell: Pada 2020, Shell menjual 35% kepemilikan di proyek gas Abadi di Blok Masela, seiring dampak pandemi Covid-19 terhadap aliran kas perusahaan. Proyek yang memerlukan investasi sekitar US$15 miliar ini mengalami penundaan, dengan produksi dari proyek LNG Abadi diundur dari 2027 menjadi 2030.

Chevron Indonesia Company: Chevron mundur dari proyek gas Pengembangan Laut Dalam Indonesia (IDD) di Selat Makassar, Kalimantan Timur pada 2023. Proyek yang mulai berproduksi pada 2016 ini diharapkan menghasilkan 2.000 barel cairan dan 33 juta kaki kubik gas per hari pada 2019. Perusahaan Italia, ENI, kemudian mengakuisisi kepemilikan Chevron tersebut pada 2023.

Selain itu, pada 2019, MEDC juga mengakuisisi perusahaan migas asal Inggris, Ophir Energy, yang memiliki aset di Afrika, Asia, dan Meksiko. Setelah diakuisisi MEDC, Ophir Energy juga terus berfokus pada aset migas di Asia yang telah berproduksi, serta mengurangi eksposur terhadap portfolio dengan resiko eksplorasi yang tinggi.

Risiko

Beberapa risiko yang perlu diperhatikan oleh investor dari MEDC adalah potensi harga minyak yang lebih rendah dari yang diperkirakan, terhambatnya operasional dari Blok 60, peningkatan biaya lifting, serta penurunan produksi yang lebih cepat dari yang diekspektasikan. Sejumlah risiko tersebut berpotensi menekan produksi dan harga jual rata-rata MEDC, sehingga dapat membuat penjualan dan laba bersih MEDC berpotensi lebih rendah dari yang diperkirakan.

________________

Penulis:

Hendriko Gani, Investment Analyst

Editor:

Vivi Handoyo Lie, Head of Investment Research

Edi Chandren, Investment Analyst Lead

Aulia Rahman Nugraha, Sr. Investment Journalist

Copyright 2024 Stockbit, all rights reserved.

Disclaimer:

Semua konten dalam artikel ini dibuat untuk tujuan informasional dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. Always do your own research.

Informasi ini dimiliki oleh PT Stockbit Sekuritas Digital (“Stockbit”), Perusahaan efek yang berizin dan diawasi oleh Otoritas Jasa Keuangan.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing-masing nasabah.

Domain resmi Stockbit adalah “https://stockbit.com/” dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri “@Stockbit.com” Semua pemberian Informasi Rahasia kepada pihak-pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak-pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.

🪙 ARCI: Bullish Emas, Valuasi Murah, Laba All Time High FY24E /

.png)

👋 Stockbitor!

Kami mengestimasikan laba bersih ARCI naik lebih dari 3x lipat pada FY24.

Kenaikan laba didorong oleh proyeksi kenaikan harga emas (+3,2% YoY) dan pemulihan pit Araren (estimasi ~40–50% dari total produksi)

Valuasi P/E 2024F ARCI di 6,94x, lebih rendah dari rata-rata peers global (15,58x)

ARCI memiliki prospek pertumbuhan dan valuasi yang menarik, serta juga berpotensi mendapatkan katalis tambahan seperti rumor divestasi dengan valuasi premium oleh pemegang saham pengendali. Kami memproyeksikan laba bersih ARCI dapat melonjak +438,5% YoY pada 2024, didorong oleh dua faktor utama: prospek kenaikan harga emas dan peningkatan produksi dari pemulihan pit Araren.

Seperti yang ditunjukan oleh polling Reuters, konsensus memandang komoditas emas akan bullish pada 2024 dengan harga rata-rata diperkirakan naik +3,2% YoY ke level US$1.986/troy ounce. Kenaikan harga emas ini akan meningkatkan harga jual rata-rata (ASP) ARCI, yang berpotensi meningkatkan margin keuntungan.

Selain kenaikan harga emas, ARCI juga akan diuntungkan dari peningkatan produksi setelah pemulihan pit Araren. Pit ini – yang menyumbang sekitar 40–50% dari total produksi ARCI – sempat mengalami kerusakan pada awal 2022 sehingga menurunkan volume dan margin perusahaan.

Mempertimbangkan pemulihan pit Araren dan kenaikan harga emas yang diharapkan pada 2024, kami berasumsi volume penjualan ARCI pada FY24E bisa mencapai 180 koz (+53,4% dari realisasi FY22) dan margin laba kotor menjadi 44,1% (vs. 27,5% pada FY22). Akibatnya, kami mengestimasi laba bersih per saham (EPS) ARCI bisa mencapai US$0,0032/saham, atau sekitar Rp51,3/saham (+438,5% YoY).

Proyeksi EPS ini mengimplikasikan bahwa Rasio P/E Forward ARCI pada FY24 akan mencapai 6,94x, lebih rendah dari rata-rata global peers-nya di 15,58x. Jika saham ARCI mengalami re-rating ke Rasio P/E Forward rata-rata emiten emas global di 15,58x, maka harga wajarnya bisa mencapai Rp800/saham, yang menunjukkan potensi upside sebesar +127% dari harga per 22 November 2023.

Di sisi lain, beberapa risiko yang perlu diperhatikan investor dari saham ARCI antara lain: keterlambatan pemulihan pit Araren dan potensi penurunan harga emas akibat kenaikan suku bunga bank sentral global, terutama oleh The Fed.

Outlook Bullish Harga Emas Berpotensi Meningkatkan Kinerja ARCI

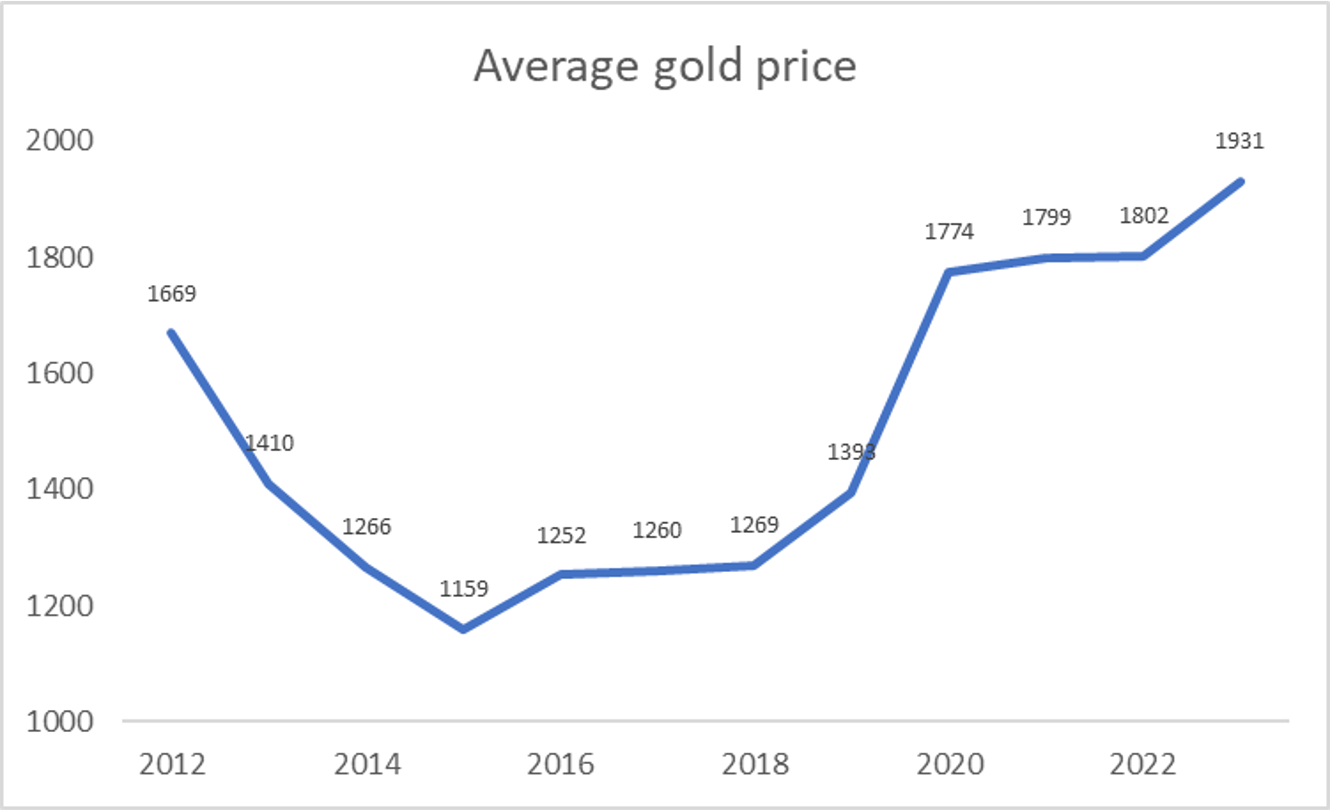

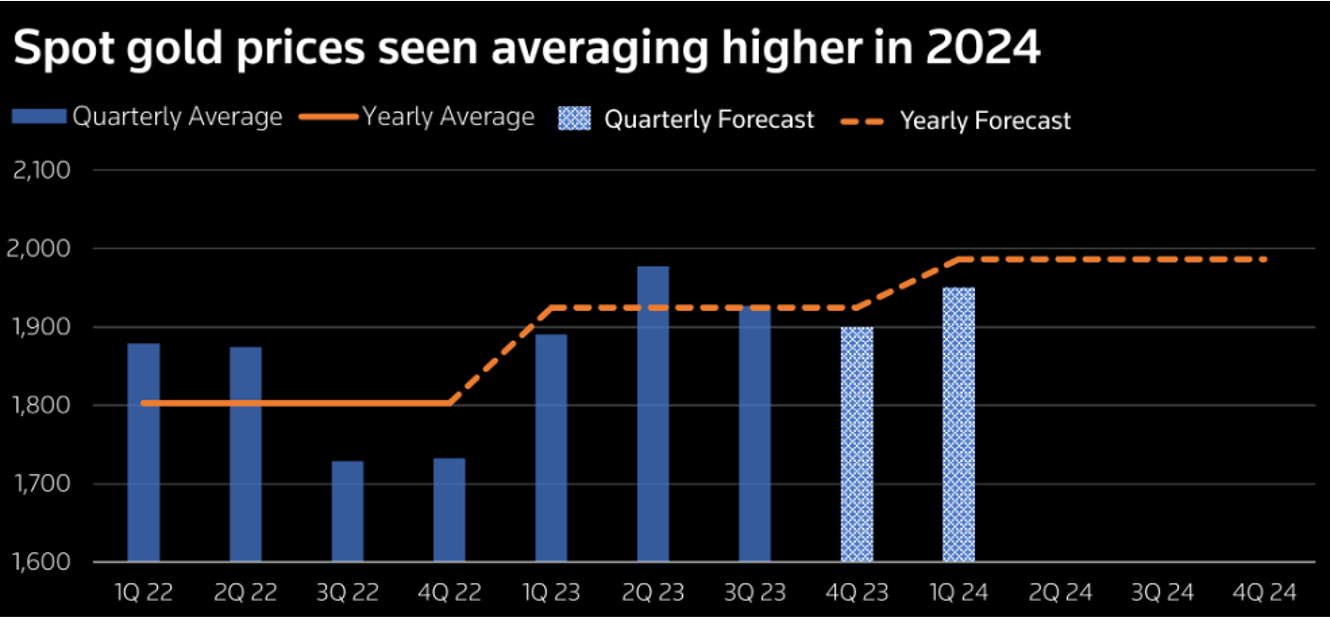

Sebagai emiten produsen emas, kinerja $ARCI bergantung kepada pergerakan harga emas dunia. Per September 2023, harga emas telah naik +24% YoY dan sempat mencapai level all time high pada 2023 di level US$2.080/troy ounce pada Mei 2023.

Meskipun saat ini harga emas masih berada di kisaran US$2.000/troy ounce, rata-rata harga emas telah meningkat sebesar +11% dibandingkan rata-rata harga tahun 2022. Selain itu, emas juga kembali berhasil mencatatkan rata-rata harga tahunan tertinggi sepanjang masa pada 2023.

Deskripsi: Rata-rata harga emas secara tahunan pada 1969–7 Nov 2023.

Sumber: Macrotrends.net, Stockbit analysis

Kenaikan harga emas diprediksi masih dapat berlanjut seiring dengan potensi pelonggaran kebijakan moneter di seluruh dunia. Selain itu, potensi kenaikan harga emas ke depan juga didukung oleh antisipasi beberapa institusi keuangan – termasuk bank sentral di seluruh dunia – terhadap ketidakpastian global akibat konflik yang terjadi di Timur Tengah dan Rusia-Ukraina.

Berdasarkan World Gold Council, bank sentral global telah membeli 1.082 ton emas pada 2022, yang menandai level tertinggi dalam 73 tahun terakhir. Pembelian emas oleh bank sentral di seluruh dunia terus berlanjut pada 2023, dengan realisasi per 9M23 mencapai 800 ton emas. Pada 3Q23 sendiri, bank sentral global membeli 337 ton emas, yang menandai pembelian tertinggi kedua sepanjang masa pada kuartal ketiga setiap tahun dan hanya berada di belakang realisasi 3Q22 di 459 ton.

Berdasarkan polling yang diadakan oleh Reuters pada Oktober 2023, konsensus memprediksi bahwa harga emas masih akan mengalami kesulitan untuk menembus level US$2.000/troy ounce dalam jangka pendek. Namun, harga emas berpotensi meningkat ke atas level US$2.000/troy ounce ketika bank sentral, terutama The Fed, melakukan pelonggaran moneter. Konsensus yang terdiri dari 30 analis dan trader tersebut juga memprediksi bahwa rata-rata harga emas pada 2024 dapat menguat hingga US$1.986/troy ounce, atau naik +3,2% YoY dari rata-rata harga emas tahunan pada 2023 di level US$1.925/troy ounce.

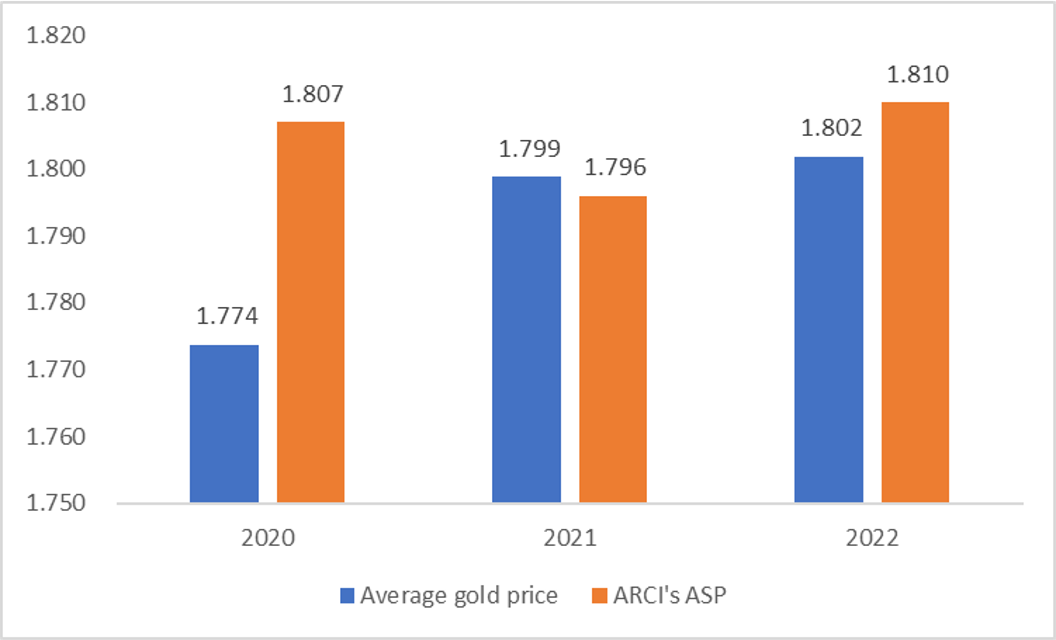

Deskripsi: Rata-rata harga emas global 1Q22–1Q24F.Sumber: Reuters, Stockbit analysisKenaikan rata-rata harga emas secara tahunan ini, serta potensi peningkatan yang masih berpotensi berlanjut ke depan, dapat menguntungkan ARCI yang beroperasi sebagai salah satu emiten penambang emas. ARCI berpotensi mengalami kenaikan harga jual rata-rata (ASP) seiring dengan kenaikan harga emas dunia. Jika melihat data operasional ARCI sejak 2020, ASP perseroan memiliki korelasi positif yang cukup besar jika dibandingkan dengan pergerakan harga emas dunia.

Deskripsi: Rata-rata harga emas global vs. ASP ARCI pada 2020–2022.Sumber: Macrotrends.net, company filings, Stockbit analysisPotensi Kenaikan Produksi dari Pemulihan Pit Araren

Pada 2022, ARCI mengalami penurunan produksi emas akibat bencana alam yang terjadi di salah satu pit milik perseroan, yakni pit Araren. Walaupun jumlah bijih (ore) yang diproses mengalami kenaikan sebesar +5,85% YoY, rata-rata kandungan kadar emas (gold head) yang lebih rendah dari tahun sebelumnya membuat ARCI mengalami penurunan volume produksi sebesar -42,85% YoY dari 194,4 koz pada 2021 menjadi 111,1 koz pada 2022, dengan volume penjualan mengalami penurunan sebesar -37,6% YoY ke level 117,3 koz.

Pit Araren sendiri merupakan salah satu pit terbesar yang dimiliki oleh ARCI, dengan estimasi kontribusi sekitar 40–50% dari total produksi perseroan. Sehingga, penurunan produksi yang berasal dari pit Araren sangat berdampak bagi realisasi produksi emas perseroan.

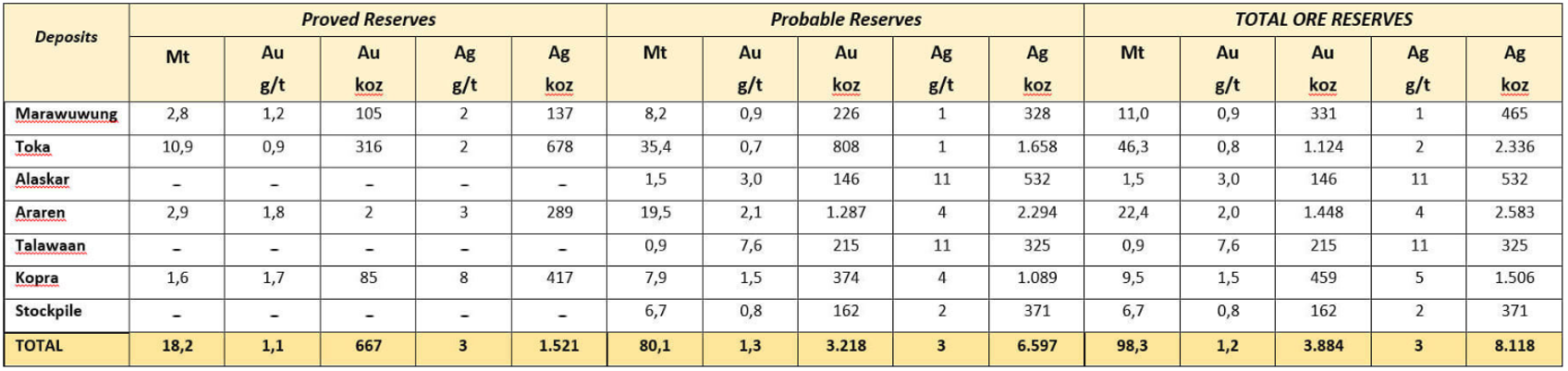

Berdasarkan laporan cadangan per 31 Desember 2020, pit Araren memiliki 22 juta metric ton bijih dengan rata-rata gold head sebesar 2 gram/ton, lebih tinggi dari rata-rata gold head keseluruhan cadangan ARCI yang berada di level 1,23 gram/ton. Dibandingkan dengan pit aktif ARCI lainnya – seperti Marawuwung, Toka, dan Kopra – Araren merupakan pit aktif ARCI yang memiliki gold head terbesar.

Deskripsi: Breakdown cadangan bijih ARCI per 31 Desember 2020.

Sumber: Situs web ARCISelain penurunan jumlah produksi yang menyebabkan penurunan pendapatan, ARCI juga mengalami pembengkakan biaya yang disebabkan oleh meningkatnya cash cost per koz (+11,0% YoY), serta biaya lain-lain (+696% YoY) akibat adanya biaya remediasi dari pit Araren sebesar US$11 juta. Penurunan pendapatan yang dikombinasikan dengan peningkatan biaya menyebabkan tertekannya margin laba bersih (NPM) ARCI ke level 6,7% pada FY22 (vs. FY21: 21,7%). Adapun selama 9M23, NPM cenderung stabil di kisaran 6,3%.

Berdasarkan keterangan manajemen dalam laporan tahunan FY22, ARCI berhasil menjalankan remediasi pit Araren yang terkena dampak bencana alam, serta membawa pit tersebut kembali beroperasi pada akhir 2022. Pada 2023, manajemen tengah melanjutkan remediasi pit Araren sehingga akan dapat beroperasi secara penuh ke depannya. Namun, tidak dijelaskan berapa lama waktu yang diperlukan agar araren dapat beroperasi penuh.

Dengan memperhitungkan pemulihan pit Araren dan prospek kenaikan harga emas pada 2024, kami mencoba melakukan analisis terhadap potensi kinerja ARCI ke depan. Menggunakan asumsi volume penjualan sebesar 180 koz dan ASP sebesar US$1.986/koz, ARCI berpotensi membukukan penjualan sebesar US$357,5 juta pada FY24. Kemudian, dengan asumsi volume produksi sebesar 200 koz dan cash cost sebesar US$1.000/koz, margin laba kotor (GPM) ARCI berpotensi naik ke level 44,1%, sehingga laba kotor perseroan dapat mencapai US$157,5 juta.

Atas dasar perhitungan tersebut, kami mencapai perhitungan laba bersih per saham (EPS) ARCI di level US$0,0032/saham atau ~Rp51,3/saham dengan kurs Rp15.800 per dolar AS. Jumlah EPS tersebut mengimplikasikan P/E Ratio Forward ARCI pada FY24 di level 6,94x, lebih rendah dari rata-rata peers global di level 15,58x. Jika menggunakan rata-rata emiten emas global sebesar 15,58x, maka harga wajar ARCI berpotensi mencapai Rp800/saham.

.png)

Deskripsi: Perbandingan P/E emiten emas global.

Source: Stockbit analysisRumor Divestasi: ARCI Menarik Secara Valuasi Aset

Pada Oktober 2023, Bloomberg melaporkan bahwa grup Rajawali berencana mendivestasikan kepemilikannya di ARCI dengan valuasi yang premium. Seiring munculnya kabar tersebut, media di dalam negeri merumorkan bahwa United Tractors ($UNTR) akan menjadi pembeli saham ARCI. Isu tersebut telah dibantah oleh UNTR. Di sisi lain, rilis pers dari ARCI yang bernada netral menimbulkan spekulasi bahwa ada potensi bahwa ARCI akan diakuisisi oleh investor baru. Lantas, seberapa menarik kah ARCI untuk diakuisisi?

Untuk menjawab pertanyaan tersebut, kami mencoba membandingkan data pertambangan milik ARCI dan emiten-emiten pertambangan emas di Indonesia. Kami menggunakan matriks EV/Reserve yang menggambarkan seberapa mahal atau murah emiten-emiten tersebut diperdagangkan jika dibandingkan dengan cadangan (reserve) yang mereka miliki.

Deskripsi: Perbandingan jumlah reserves, resources, dan gold head emiten tambang emas di Indonesia.

Sumber: Keterbukaan informasi, Stockbit analysisKami menemukan bahwa ARCI termasuk dalam emiten pertambangan emas dengan jumlah cadangan terbesar bersama Bumi Resources Minerals ($BRMS). Namun, jumlah sumber daya (resources) ARCI merupakan yang paling kecil jika dibandingkan dengan emiten lainnya. Jumlah sumber daya ARCI yang lebih rendah disebabkan oleh masih terdapat wilayah kerja di koridor barat dan tengah yang belum di eksplorasi oleh perseroan.

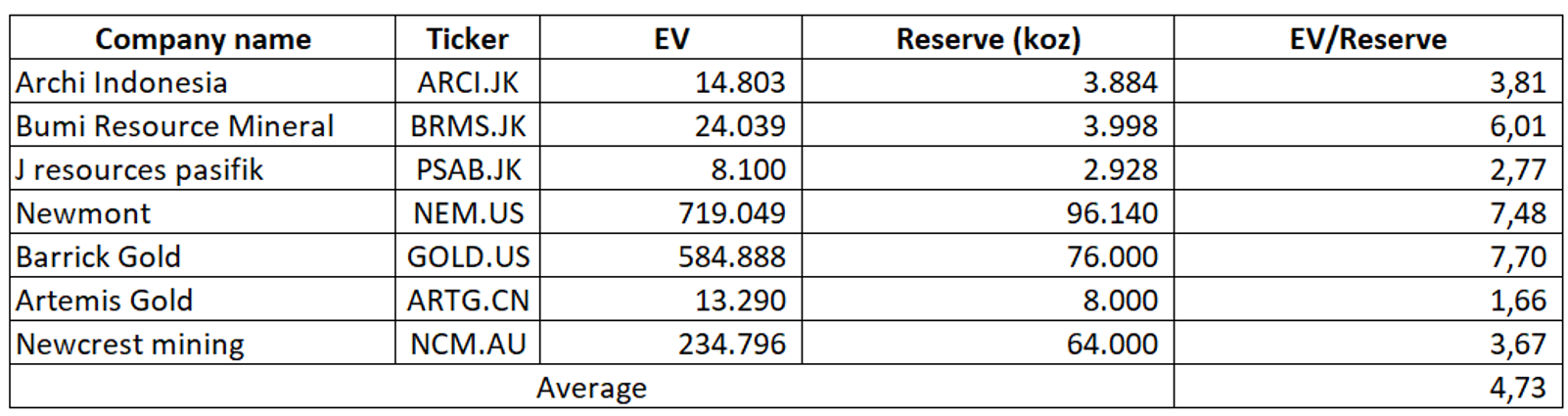

Kami juga menelisik seberapa menarik ARCI jika dibandingkan emiten pure play gold lainnya dengan mengkomparasikan EV/Reserve dari beberapa emiten global.

Deskripsi: Perbandingan EV/Reserve emiten pertambangan emas global per 22 November 2023.Sumber: Bloomberg, Stockbit analysisDari tiga emiten pure play gold miners di Indonesia – yakni ARCI, BRMS, dan J Resources Asia Pasifik ($PSAB) – kita dapat dilihat bahwa ARCI diperdagangkan pada EV/Reserve di kisaran 3,81x dan tidak jauh berbeda dengan PSAB, sementara BRMS diperdagangkan dengan valuasi yang cukup premium di 6,01x. Sementara itu, jika dibandingkan dengan empat emiten global lainnya, valuasi EV/Reserve ARCI juga cenderung masih berada di bawah rata-rata global yang mencapai 4,73x.

Dengan valuasi yang cukup rendah, jumlah cadangan dan sumber daya yang cukup besar, serta gold head yang tinggi, kami merasa bahwa potensi terjadinya akuisisi ARCI di harga yang lebih tinggi mungkin terjadi.

Sebelum isu divestasi ARCI muncul, grup Rajawali sendiri baru-baru ini telah mendivestasikan salah satu asetnya, yakni Golden Eagle Energy ($SMMT), kepada Geo Energy Resources Limited (SGX: RE4) dengan nilai transaksi mencapai US$154,1 juta atau setara US$0,08/saham (~Rp1.274/lembar saham).

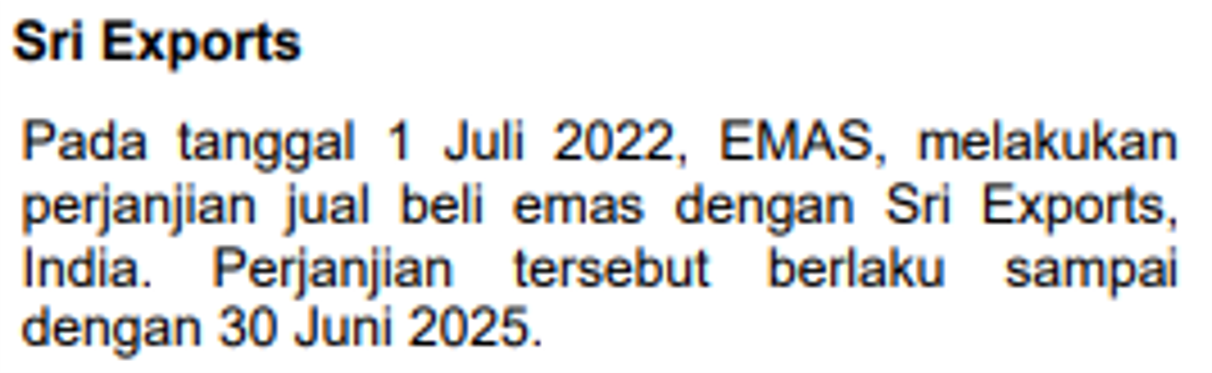

Potensi Peningkatan Margin dari Kontrak Penjualan dengan Sri Exports

Pada 1 Juli 2022, salah satu anak usaha ARCI, Elang Mulia Abadi Sempurna (EMAS), mengadakan perjanjian jual beli emas dengan perusahaan asal India, Sri Exports, yang berlaku hingga 30 Juni 2025. EMAS sendiri merupakan joint venture bersama PT Royal Raffles Capital, di mana kepemilikan ARCI di EMAS mencapai 51%.

Perjanjian ekspor dengan Sri Exports berpotensi meningkatkan NPM ARCI ke depannya. Sebab, penjualan emas batangan memberikan margin keuntungan yang lebih tinggi bagi ARCI jika dibandingkan dengan penjualan dore bullion.

Pada skenario base-case kami, kami tidak memperhitungkan kontribusi dari ekspor.

Deskripsi: Penjelasan perjanjian penting terkait kontrak penjualan ARCI dengan Sri Exports.Sumber: Laporan keuangan ARCIRisiko

Salah satu risiko yang perlu diperhatikan oleh investor dari ARCI adalah potensi terhambatnya pemulihan pit Araren. Hal ini berpotensi menyebabkan rendahnya produksi emas ARCI, serta terus tingginya cash cost yang dibutuhkan perseroan untuk menambah emas. Akibatnya, laba bersih ARCI akan cenderung rendah dan membuat valuasi ARCI menjadi mahal.

Selain itu, investor juga perlu waspada terhadap potensi kebijakan suku bunga tinggi dalam jangka waktu yang lebih lama (higher for longer) dari yang diperkirakan, apalagi jika suku bunga kembali dinaikkan oleh bank sentral global, terutama The Fed. Jika hal tersebut terjadi, terdapat potensi inflow ke dolar AS, serta pelemahan harga emas yang merupakan counter asset dari dolar AS.

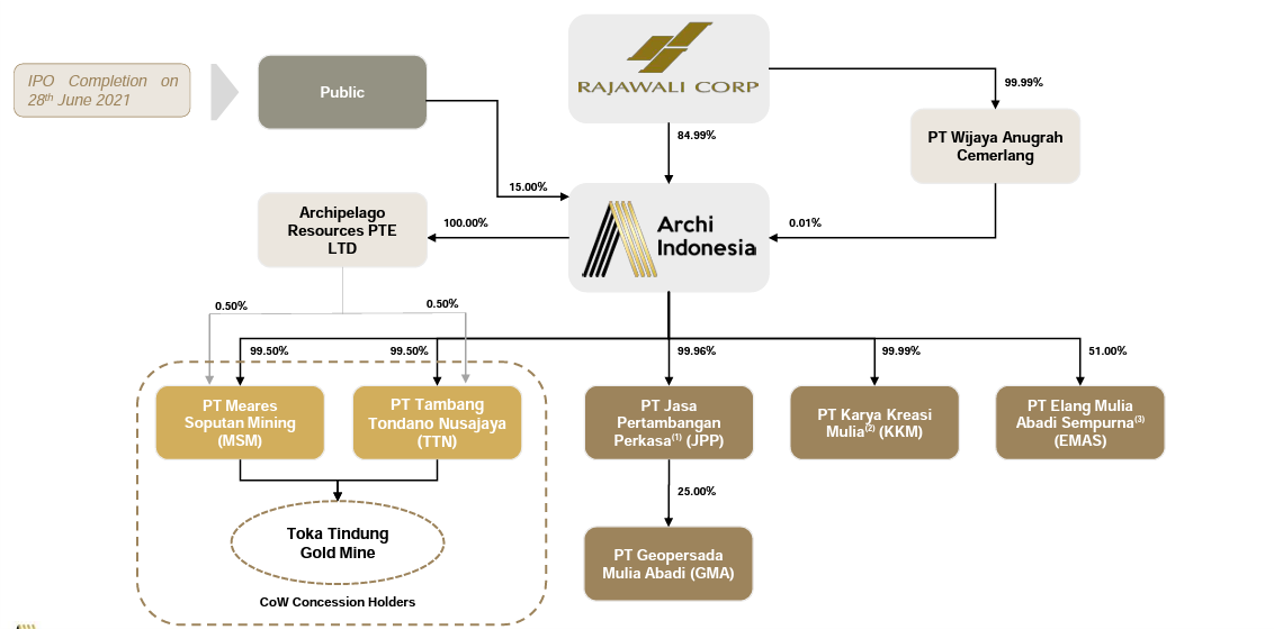

Sekilas tentang ARCI

Archi Indonesia ($ARCI) merupakan salah satu emiten tambang emas terintegrasi terbesar di Indonesia dan Asia Tenggara yang didirikan pada 2010 dan IPO pada 2021. ARCI memiliki dua segmen usaha, yakni pertambangan emas dan pengolahan emas. Selain itu, perseroan juga memiliki kepemilikan minoritas pada anak usaha bernama PT Geopersada Mulia Abadi (GMA) yang bergerak di bidang jasa pertambangan.

ARCI menjalankan usaha di segmen penambangan emas melalui 2 anak usahanya, yakni PT Tambang Tondano Nusajaya (TTN) dan PT Meares Soputan Mining (MSM). ARCI mengoperasikan tambang seluas 39.817 hektar di kawasan Toka Tindung, Minahasa Utara, Sulawesi Utara. Per 31 Desember 2020, Sumber Daya Mineral (resource) di Tambang Emas Toka Tindung mencapai 5.529 koz dengan 10.953 koz perak. Sementara itu, jumlah cadangan (reserve) berjumlah 3.884 koz dengan 8.118 koz perak.

Sementara itu, pada segmen pengolahan emas, ARCI beroperasi melalui joint venture bernama PT Elang Mulia Abadi Sempurna (EMAS). Joint venture tersebut didirikan oleh ARCI dan PT Royal Raffles Capital, dengan kepemilikan ARCI di EMAS sebesar 51%.

________________

Penulis:

Hendriko Gani, Investment Analyst

Editor:

Edi Chandren, Investment Analyst Lead

Aulia Rahman Nugraha, Sr. Investment Journalist

Copyright 2023 Stockbit, all rights reserved.

Disclaimer:

Semua konten dalam artikel ini dibuat untuk tujuan informasional dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. Always do your own research.

Informasi ini dimiliki oleh PT Stockbit Sekuritas Digital (“Stockbit”), Perusahaan efek yang berizin dan diawasi oleh Otoritas Jasa Keuangan.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing-masing nasabah.

Domain resmi Stockbit adalah “https://stockbit.com/” dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri “@Stockbit.com” Semua pemberian Informasi Rahasia kepada pihak-pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak-pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.

🍚 HOKI: Unjustified Share Price Increase as HET Hike is Unlikely /

.png)

👋 Stockbitor!

Model bisnis pengolahan dan perdagangan beras seperti yang dijalankan oleh HOKI kurang diuntungkan dari tren kenaikan harga beras

Margin laba HOKI tertekan oleh kenaikan harga beras di tingkat penggilingan yang lebih tinggi dibandingkan pertumbuhan HET

Ke depannya, kinerja HOKI akan ditentukan oleh kenaikan HET oleh pemerintah ataupun penurunan signifikan harga beras di tingkat penggilingan

Harga saham Buyung Poetra Sembada ($HOKI) telah melonjak +65% sejak akhir Desember dari level terendahnya di kisaran Rp75/saham, seiring sentimen positif atas pemberitaan harga beras yang sedang mengalami kenaikan. Meski demikian, kami menilai bahwa market terlalu optimis dengan prospek harga beras dan implikasinya terhadap profitabilitas HOKI, karena model bisnis pengolahan dan perdagangan beras sebenarnya kurang diuntungkan dari tren kenaikan harga beras.

Sebagai pengingat, terdapat beberapa harga dalam rantai pasokan perdagangan beras. Model bisnis HOKI sendiri adalah membeli beras di tingkat penggilingan (input cost), sebelum kemudian menjualnya kembali kembali kepada konsumen akhir dengan harga yang diatur melalui Harga Eceran Tertinggi (HET)

Kenaikan Harga Beras di Tingkat Penggilingan Mendorong Input Cost

Musim kemarau panjang sejak pertengahan 2022 telah menyebabkan kenaikan harga beras di tingkat penggilingan, termasuk harga beras di tingkat penggilingan kualitas premium yang dibeli oleh HOKI. Sepanjang 2022, harga beras di tingkat penggilingan telah naik +11,5% dari Rp9.824,23/kg menjadi Rp10.954,01/kg.

Kenaikan harga tersebut terus berlanjut pada 2023, yang salah satunya disebabkan oleh fenomena El Nino pada pertengahan tahun ini. Pada September 2023, harga beras di tingkat penggilingan telah meningkat sebesar +13,7% YTD dan +25,8% YoY.

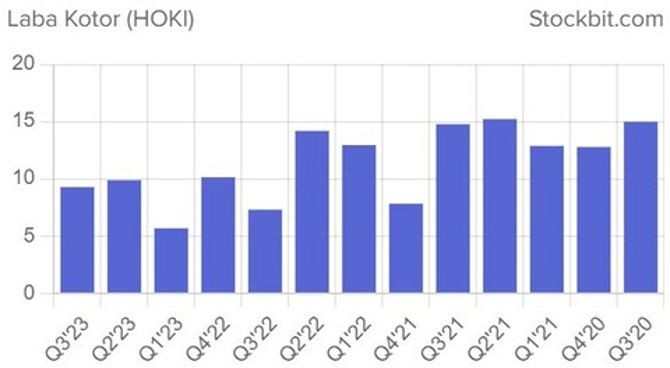

Kenaikan harga beras di tingkat penggilingan berdampak kepada input cost HOKI yang naik sebesar +25,8% YoY, sementara kenaikan HET hanya mencapai +8,3–8,8% YoY. Hal ini menyebabkan penurunan Gross Profit Margin (GPM) perseroan dari level 12–15% per 2Q22 atau sebelum harga beras di tingkat penggilingan naik secara signifikan, menjadi di bawah ~10% sejak 3Q22 seiring dengan kenaikan signifikan pada harga beras di tingkat penggilingan. Pada 1Q23, GPM bahkan turun hingga ke level 5% sebelum pemerintah menaikkan HET pada Maret 2023.

Berdasarkan keterangan manajemen HOKI, penurunan GPM pada 1Q23 disebabkan oleh penugasan dari pemerintah untuk membantu distribusi beras guna mengurangi kekosongan beras di pasaran. GPM mulai kembali rebound pada 2Q23 dan 3Q23, tetapi masih di level yang rendah di bawah 10%. Alhasil, HOKI masih mencatatkan rugi bersih dalam 2 kuartal terakhir.

Pic: Quarterly GPM HOKI.

Sumber: Stockbit analysis

Ke depan, harga beras di tingkat penggilingan akan bergantung kepada tingkat intensitas El-Nino walaupun saat ini masih terjadi kekurangan (shortage) pasokan beras.

Kenaikan HET Beras

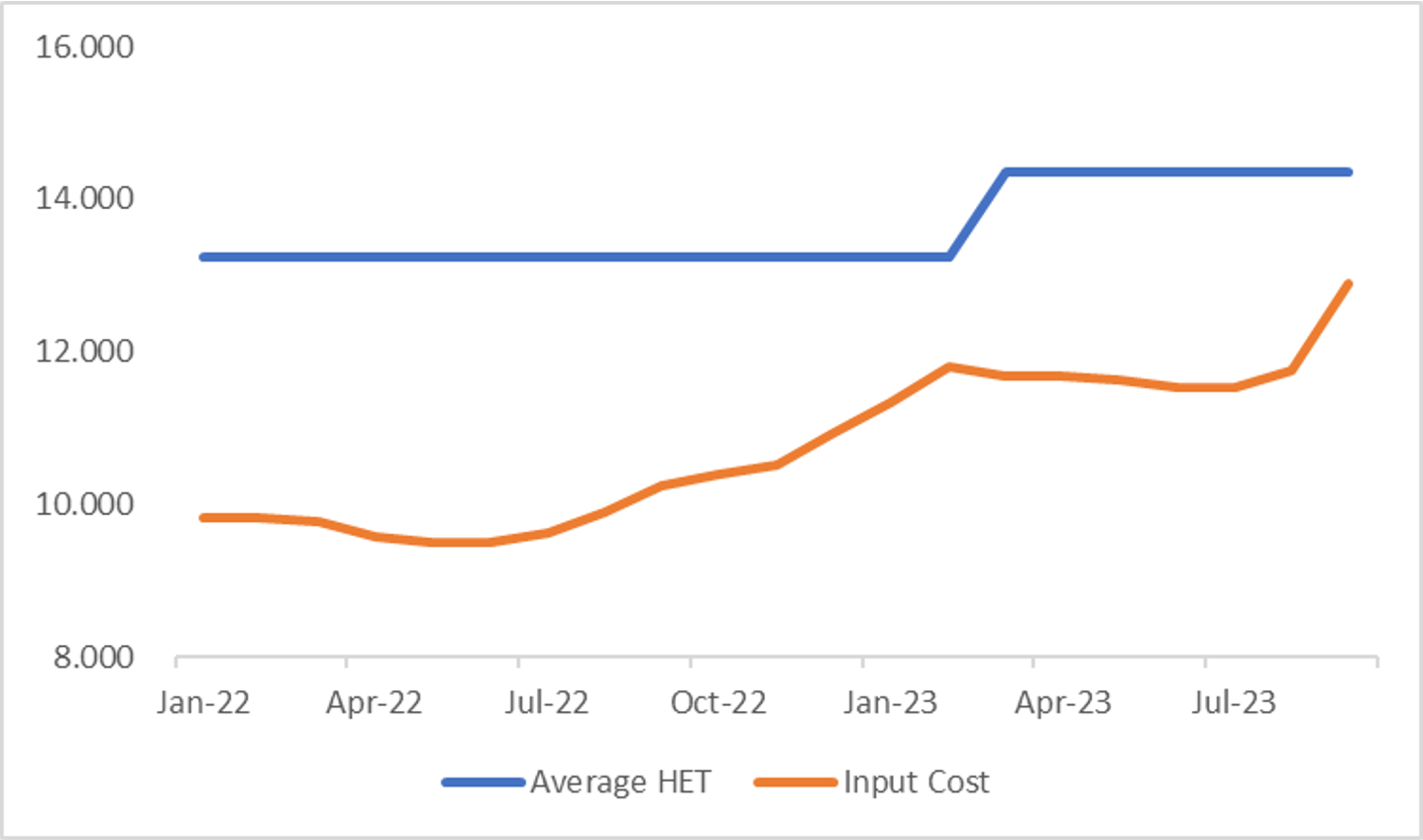

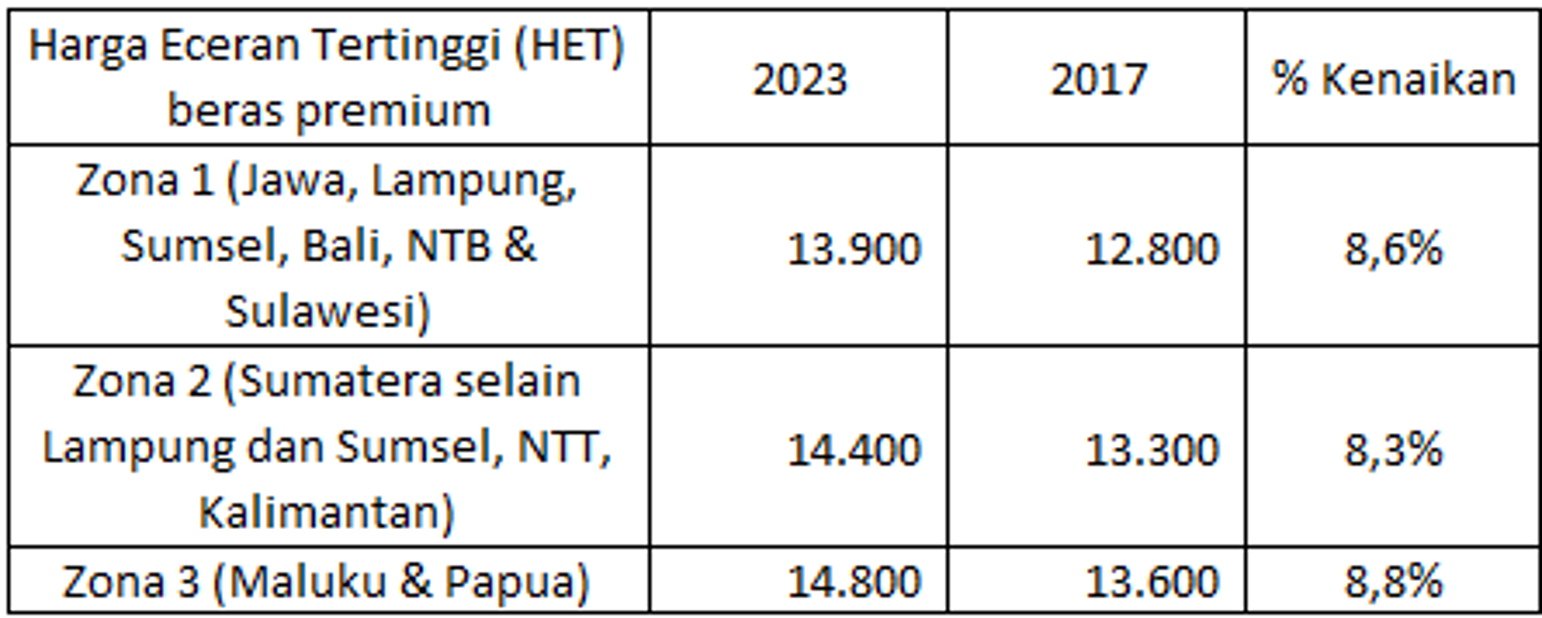

Kenaikan harga beras di tingkat penggilingan memunculkan spekulasi bahwa pemerintah akan kembali menaikkan HET beras. Terakhir kali pemerintah menaikkan HET beras adalah pada Maret 2023, sekaligus menandai kenaikan HET beras yang pertama dalam 5 tahun terakhir. Dalam penetapan HET beras pada Maret 2023, pemerintah menaikan HET untuk semua kualitas beras. Untuk kategori beras premium yang merupakan produk HOKI, kenaikan HET berkisar antara 8,3–8,8%.

Kenaikan lanjutan pada HET beras berpotensi memberikan dampak positif bagi HOKI karena akan melonggarkan tekanan pada GPM. Seberapa besar peluang kenaikan lanjutan HET ini?

Pic: Average HET 3 daerah vs. input cost beras premium.Sumber: BPS, Stockbit analysis

Pic: HET beras premium per zona.Sumber: Stockbit analysisBagaimana Peluang HET untuk Dinaikkan Kembali?

Berdasarkan keterangan dari Badan Pangan Nasional (Bapanas), HET saat ini masih berfungsi untuk melihat tren di pasar, sehingga Bapanas menegaskan bahwa mereka tidak akan mencabut kebijakan HET beras.

Selain itu, pemerintah terlihat lebih memilih jalur lain untuk mengintervensi kenaikan harga beras, dan bukan dengan menaikkan HET. Untuk memastikan ketersediaan beras domestik, Perum Badan Urusan Logistik (Bulog) berencana untuk mengimpor tambahan sebesar 1 juta ton beras dari China pada 2024. Rencana ini merupakan ditujukan untuk mengantisipasi mundurnya masa panen di dalam negeri akibat fenomena El Nino.

Sementara itu, manajemen HOKI menjelaskan kepada Stockbit pada September 2023 bahwa HET kemungkinan akan sulit untuk kembali dinaikkan karena beras adalah salah satu kebutuhan pokok pangan masyarakat dan merupakan salah satu sumber inflasi di Indonesia.

Berdasarkan poin-poin di atas, kami berkesimpulan bahwa potensi HET untuk naik dalam waktu dekat masih minim.

Berdasarkan pemberitaan terakhir per 16 Oktober 2023, harga beras jenis medium di pasaran mulai melandai meski masih berada di atas HET. Penurunan harga ini menandakan bahwa intervensi yang telah dilakukan pemerintah pada tingkat konsumen (hilir) melalui impor beras sepertinya mulai membuahkan hasil. Kondisi ini mengindikasikan bahwa peluang kenaikan HET – yang merupakan harga jual HOKI – akan sangat kecil. Di sisi lain, masih perlu dilihat lebih lanjut apakah intervensi pemerintah ini dapat ikut menurunkan harga beras di tingkat penggilingan dalam waktu dekat.

Skenario Positif Bagi HOKI

Di bawah ini adalah skenario-skenario yang menurut kami akan positif bagi emiten beras seperti HOKI:

Harga beras di tingkat penggilingan ikut turun ke harga yang lebih normal, baik karena keberhasilan intervensi pemerintah di tingkat hilir maupun kondisi cuaca yang membaik

HET dinaikkan oleh pemerintah

Kombinasi keduanya

________________

Penulis:

Hendriko Gani, Investment Analyst

Editor:

Edi Chandren, Investment Analyst Lead

Aulia Rahman Nugraha, Sr. Investment Journalist

Copyright 2023 Stockbit, all rights reserved.

Disclaimer:

Semua konten dalam artikel ini dibuat untuk tujuan informasional dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. Always do your own research.

Informasi ini dimiliki oleh PT Stockbit Sekuritas Digital (“Stockbit”), Perusahaan efek yang berizin dan diawasi oleh Otoritas Jasa Keuangan.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing-masing nasabah.

Domain resmi Stockbit adalah “https://stockbit.com/” dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri “@Stockbit.com” Semua pemberian Informasi Rahasia kepada pihak-pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak-pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.

🎢 Peluang PJAA dari Pemulihan Pengunjung & Strategi Pricing /

.png)

👋 Stockbitor!

Ruang pemulihan masih terbuka sebab aktivitas masih di bawah level pra-pandemi

Harga tiket wahana yang diturunkan akibat pandemi berpeluang dinormalisasi seiring pemulihan jumlah pengunjung

Efisiensi pasca-pandemi membuat margin laba telah melampaui 2017–2019

Selain kenaikan laba, saham PJAA juga berpotensi mengalami re-rating karena valuasi masih lebih rendah dari P/E dan P/BV Band 10 tahun

Pemulihan iklim pariwisata pasca-pandemi menjadi katalis positif bagi Pembangunan Jaya Ancol ($PJAA). Pada tahun lalu, seiring dibukanya kembali sektor pariwisata di Indonesia, PJAA berhasil mencetak pertumbuhan pengunjung sebesar +122% YoY serta mengakhiri tren kerugian pada 2020 dan 2021. Kami menilai bahwa pemulihan kinerja PJAA ke depan masih terbuka lebar dan akan didorong oleh dua faktor utama: 1) Kelanjutan pemulihan jumlah pengunjung, dan 2) potensi pertumbuhan margin dari normalisasi rata-rata harga jual (ASP) tiket dan strategi dynamic pricing.

Selain itu, manajemen juga mengungkapkan bahwa pandemi mengajarkan perseroan bagaimana beroperasi dengan lebih efisien. Hal ini terefleksi pada capaian 1H23, di mana margin laba usaha dan margin laba bersih perseroan sudah mencapai level yang lebih tinggi dibandingkan 2017–2019, walaupun jumlah pengunjung dan jumlah pendapatan masih di belum sepenuhnya pulih. Salah satu contoh inisiatif efisiensi yang dilakukan PJAA adalah dengan mengevaluasi kembali basic cost yang dibutuhkan agar perusahaan dapat beroperasi dengan baik. Dengan efisiensi yang lebih baik dan dukungan dua faktor utama di atas, laba bersih PJAA pada tahun depan berpotensi melebihi kisaran Rp220–230 M yang dicetak pada 2017–2019 (pra-pandemi).

Secara valuasi, PJAA juga terlihat menarik. Per 13 September 2023, P/BV saham PJAA berada di level 0,81x, di bawah 1x. Sementara itu, valuasi P/E TTM berada di level 5,81x. Valuasi P/E dan P/BV tersebut berada di bawah rata-rata historis 10 tahun terakhir. Dengan asumsi laba bersih kembali ke level Rp230 M pada 2024, valuasi P/E saham PJAA turun menjadi 5,66x. Dengan demikian, selain dari kenaikan performa, PJAA juga bisa mendapat benefit dari kenaikan valuasi (re-rating).

Adapun beberapa risiko yang perlu investor perhatikan dari PJAA adalah potensi kenaikan beban semi-variabel seiring pertumbuhan jumlah pengunjung, serta risiko penurunan ASP akibat pembelian tiket terusan yang kembali meningkat, dapat menyebabkan potensi kenaikan margin menjadi lebih kecil. Kedua risiko dapat meng-offset potensi peningkatan margin laba usaha perseroan.

Dua Faktor Utama Pendongkrak Kinerja PJAA: Kelanjutan Pemulihan Pengunjung dan Potensi Pertumbuhan Margin

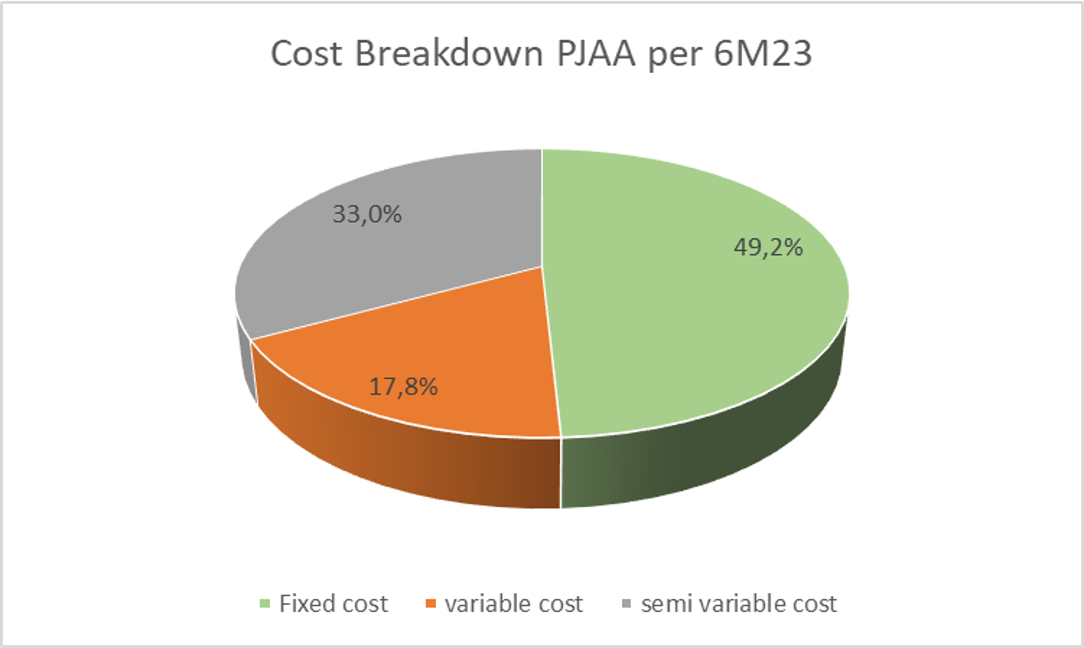

Kinerja PJAA ke depan berpotensi pulih seiring kelanjutan pemulihan jumlah pengunjung dan pertumbuhan margin yang didorong oleh normalisasi ASP dan inisiatif digitalisasi. PJAA sendiri merupakan perusahaan dengan operating leverage yang cukup tinggi, dengan ~33% biaya usaha perseroan merupakan biaya tetap (fix cost) per 1H23. Artinya, kinerja laba bersih PJAA akan secara signifikan bergantung kepada kinerja pendapatan.

Pic: Breakdown biaya PJAA berdasarkan sifat biaya.

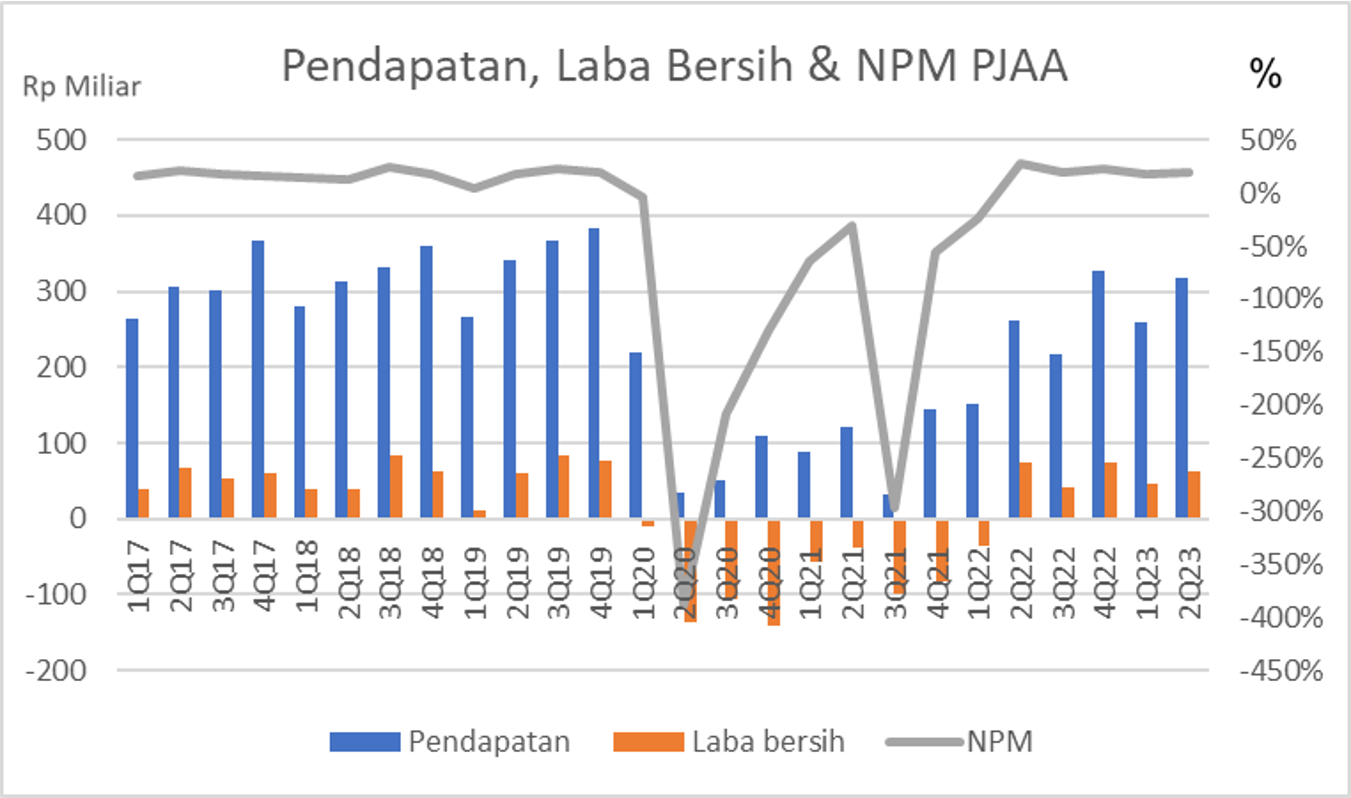

Sumber: Company filings, Stockbit analysisSensitivitas laba bersih PJAA terhadap pendapatan terlihat ketika pandemi pada 2020–2021. Penurunan jumlah pengunjung pada 2020 (-76,1% YoY) dan 2021 (-22% YoY) membuat PJAA mengalami penurunan pendapatan masing-masing sebesar -69,5% YoY dan -6% YoY. Akibatnya, PJAA membukukan rugi bersih pada 2020 dan 2021 masing-masing sebesar Rp394 M dan Rp275 M.

Pic: Pendapatan dan laba bersih PJAA per kuartal pada 2017–2Q23 (kiri) dan Net Profit Margin PJAA (kanan).

Sumber: Company filings, Stockbit analysisPemulihan Kunjungan Wisatawan dan Kebangkitan Sektor Pariwisata

Kami melihat bahwa kinerja pendapatan dan laba bersih PJAA berpotensi terus membaik seiring pemulihan sektor pariwisata pasca-pandemi. Segmen bisnis pariwisata sendiri berkontribusi sebesar 62,8–79,2% dari pendapatan PJAA pada FY18–FY22, sehingga pemulihan jumlah wisatawan dapat menjadi katalis positif bagi PJAA.

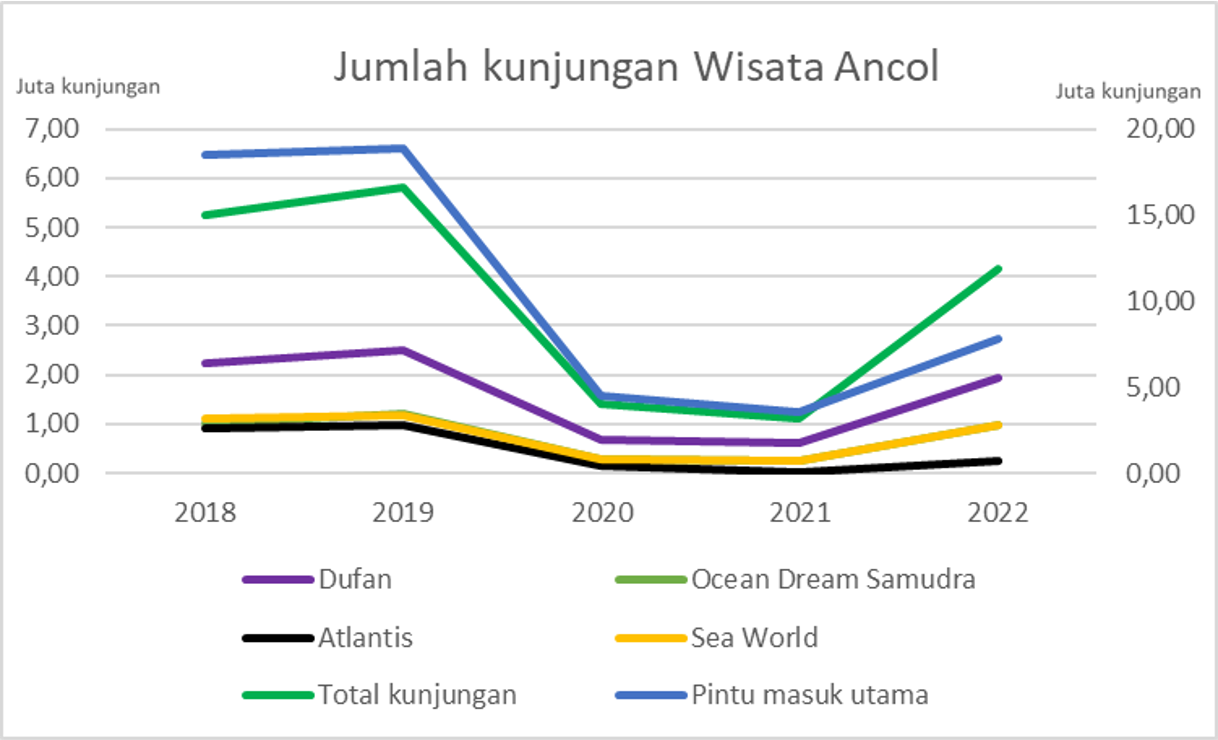

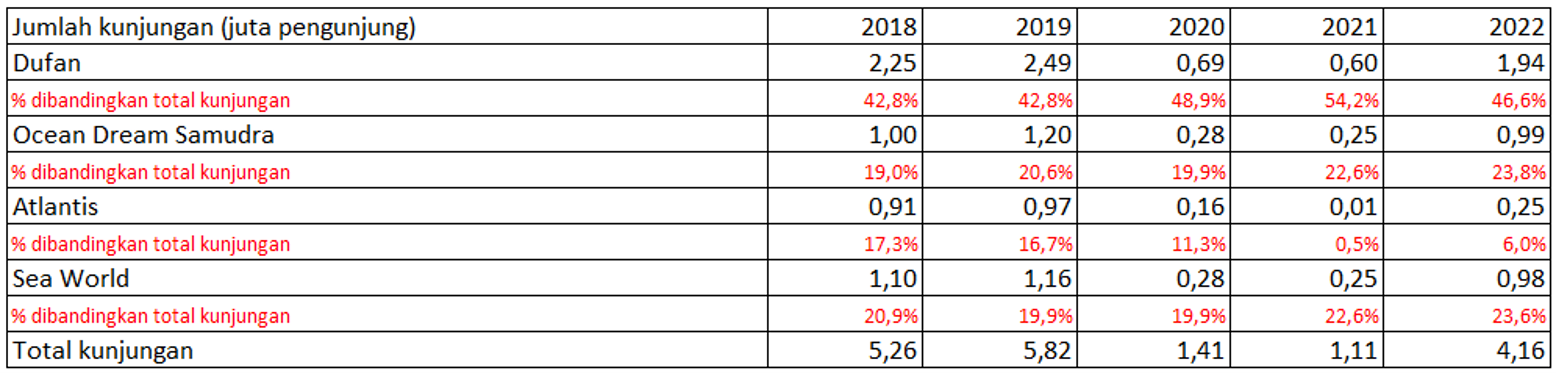

Kami menemukan bahwa tren jumlah pengunjung Ancol berkorelasi positif dengan iklim pariwisata di Indonesia (lihat tabel di bawah). Setelah tertekan pada 2020 dan 2021 akibat pandemi, PJAA berhasil mencatatkan pertumbuhan pengunjung sebesar +122% YoY pada FY22, yang mendorong pendapatan tumbuh sebesar +146% YoY.

Meski demikian, realisasi pengunjung, pendapatan, dan laba bersih PJAA pada FY22 masih belum mencapai level pra-pandemi, dengan masing-masing baru mencapai 41,3%, 70,5% dan 67% dari FY19. Artinya, masih terdapat ruang untuk pemulihan lanjutan menuju level sebelum pandemi.

.png)

Pic: Tren jumlah kedatangan turis mancanegara ke Indonesia, jumlah keberangkatan penerbangan domestik, jumlah pengunjung pintu utama Ancol, pendapatan PJAA 2019-2022, laba bersih PJAA 2019-2022.

Sumber: Badan Pusat Statistik (BPS), Company filings, Stockbit analysisKinerja positif PJAA selama FY22 pun berlanjut pada 1H23, dengan pendapatan tumbuh +40% YoY menjadi Rp579 M dan laba bersih naik +192% YoY menjadi Rp108 M. Jika dibandingkan dengan periode yang sama saat sebelum pandemi, pendapatan pada 1H23 masih lebih rendah -4,7% dari realisasi 1H19, sementara laba bersih pada 1H23 telah melebihi (+52,1%) dari realisasi 1H19.

Segmen pariwisata PJAA masih memiliki ruang pertumbuhan ke depan karena sektor pariwisata Indonesia masih belum pulih sepenuhnya. Sebagai contoh, jumlah kunjungan wisatawan mancanegara pada 7M23 tercatat baru mencapai 68,7% dari realisasi 7M19. Optimisme pemulihan kinerja PJAA juga ditunjukkan dari guidance manajemen yang menargetkan pertumbuhan laba bersih sebesar +10–15% YoY pada FY23, dengan target kenaikan jumlah pengunjung sebesar +20% YoY menjadi 9 juta.

Pic: Jumlah penjualan tiket masuk di setiap wahana (kiri) dan pintu utama Ancol (kanan).

Sumber: Company filings, Stockbit analysisPotensi Pertumbuhan Margin Laba

Selain pertumbuhan jumlah pengunjung, kinerja pendapatan dan laba bersih PJAA ke depan juga akan didorong oleh potensi pertumbuhan margin laba segmen pariwisata dari normalisasi ASP dan strategi dynamic pricing perseroan.

Normalisasi ASP

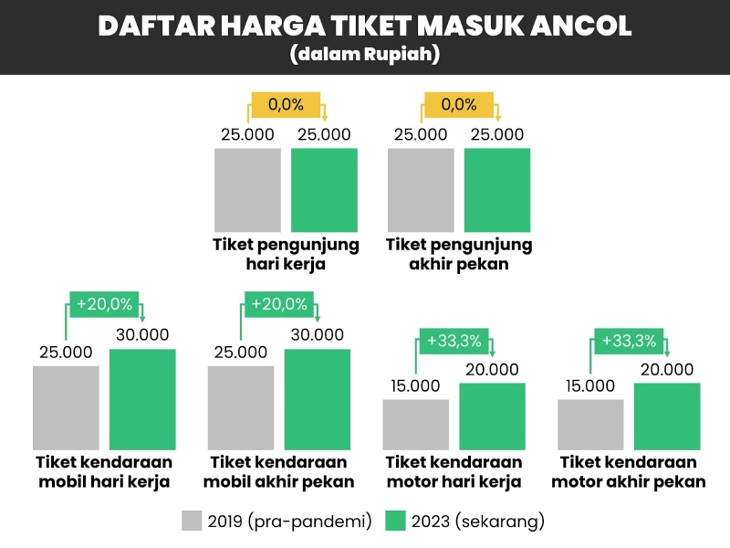

Pada 2019–2022, PJAA mencatatkan pertumbuhan blended ASP tiket pintu masuk utama sebesar +45,7%. Namun, berdasarkan channel check yang kami lakukan, PJAA hanya menaikan +20% harga jual tiket masuk mobil menjadi Rp30.000 dan +33% untuk motor menjadi Rp20.000. Oleh karena itu, kami menyimpulkan bahwa kenaikan blended ASP dari pintu utama Ancol kemungkinan tidak hanya dipengaruhi oleh kenaikan harga tiket, tetapi juga gabungan beberapa faktor, antara lain:

Pengunjung beralih menggunakan moda transportasi dengan harga tiket yang lebih tinggi

Beralihnya jenis tiket yang dibeli pengunjung, dari awalnya tiket terusan menjadi tiket sekali pakai

Pengurangan promosi, baik dari segi harga jual ataupun intensitas

Pic: Harga jual tiket masuk di pintu masuk utama Ancol.Source: Stockbit analysis

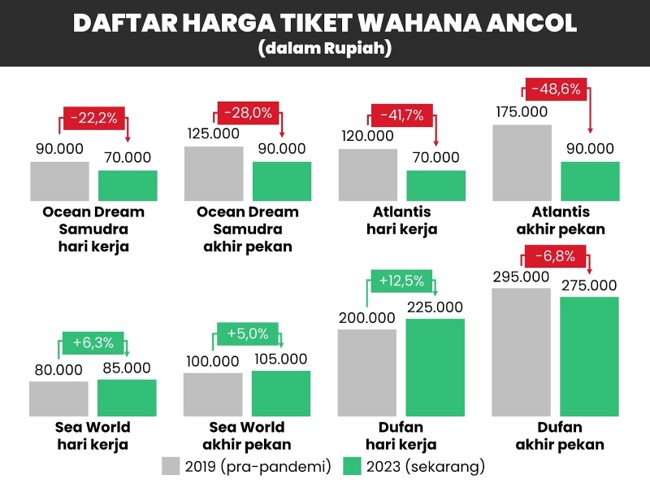

Pic: Rata-rata harga jual tiket masuk pintu masuk utama Ancol.Source: Company filings, Stockbit analysisSelain pintu masuk utama Ancol, PJAA juga mencatatkan pertumbuhan blended ASP tiket masuk wahana – seperti Ocean Dream Samudra, Atlantis, Sea World, dan Dufan – sebesar +2,5% dari Rp110.639/kunjungan pada 2019 menjadi Rp113.523/kunjungan pada 2022. Meski mencatatkan kenaikan blended ASP, kami menemukan bahwa terdapat perubahan harga yang mixed pada harga tiket wahana-wahana di Ancol (lihat grafik di bawah). Sejumlah wahana PJAA tercatat mengalami penurunan harga tiket masuk pada 2019–2023, antara lain Ocean Dream Samudra dan Atlantis. Penurunan harga juga dialami oleh tiket masuk wahana Dufan pada akhir pekan. Di sisi lain, Sea World dan Dufan pada hari kerja mengalami kenaikan harga.

Oleh karena itu, kami menilai bahwa kenaikan blended ASP tiket wahana PJAA pada 2019–2023 tidak hanya disebabkan oleh kenaikan harga tiket beberapa wahana, tetapi juga disebabkan oleh faktor-faktor berikut:

Berkurangnya jumlah kunjungan pelanggan dengan tiket terusan

Perubahan behaviour pengunjung ke wahana dengan tarif yang lebih tinggi terutama Dufan, yang mungkin disebabkan oleh risiko penularan Covid yang lebih rendah dibandingkan wahana berbasis air (Ocean Dream Samudra dan Atlantis)

Wahana yang mengalami penurunan harga tiket (Ocean Dream Samudra dan Atlantis) secara kumulatif mengalami penurunan porsi pengunjung selama pandemi yang kemungkinan disebabkan risiko penularan Covid yang lebih tinggi.

Pic: Rata-rata harga jual tiket masuk wahana lain di Ancol.Sumber: Company filings, Stockbit analysis

Pic: Daftar harga jual tiket masuk wahana Ancol.Sumber: Stockbit analysis

Pic: Jumlah kunjungan per wahana terhadap total kunjungan wahana di dalam Ancol.Sumber: Company filings, Stockbit analystDengan berakhirnya pandemi, kami meyakini terdapat ruang bagi PJAA untuk menaikkan harga tiket beberapa wahana yang belum kembali ke level pra-pandemi. Selain itu, kondisi yang telah kembali normal juga memberikan kesempatan bagi PJAA untuk mengurangi jumlah promo yang ditawarkan sehingga blended ASP dapat semakin meningkat

Dynamic Pricing yang Lebih Baik dari Digitalisasi

Selain normalisasi harga tiket, PJAA juga dapat mengoptimalisasi pendapatan dari penjualan tiketnya dengan digitalisasi. Strategi digitalisasi ini memungkinkan optimalisasi ASP dari strategi dynamic pricing yang diterapkan manajemen ketika menjual tiket.

Dengan digitalisasi, manajemen PJAA dapat menentukan batasan optimum pengunjung yang memasuki suatu wahana. Misalnya, ketika menjual tiket secara online, manajemen PJAA dapat melihat bagaimana tren jumlah pengunjung per hari di masing-masing wahana. Data tersebut dapat digunakan oleh manajemen untuk mengambil keputusan pemberian tiket promo. Jika penjualan tiket sebuah wahana terlalu ramai, manajemen dapat membatasi tiket promo di wahana tersebut dan menaikkan harganya mendekati level reguler.

Berdasarkan wawancara dengan Stockbit, manajemen PJAA berupaya menjaga Gross Profit Margin (GPM) di kisaran 60% (vs. 1H23: 53,4%) melalui strategi dynamic pricing dan potensi normalisasi ASP tiket.

Efisiensi yang Lebih Baik

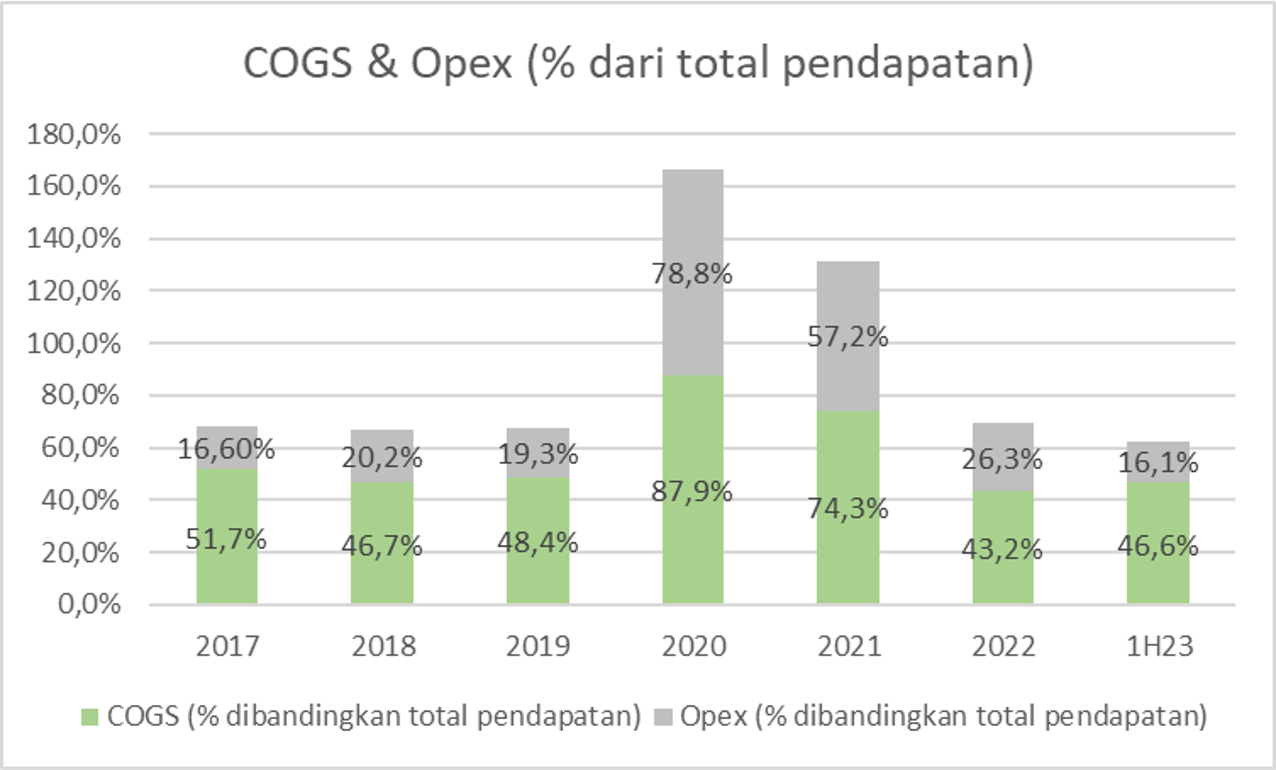

Digitalisasi dan pembelajaran lain selama pandemi juga membuat PJAA menjadi perusahaan yang lebih efisien, menurut manajemen. Ini terlihat dari metrik efisiensi perusahaan yang semakin baik.

Bahkan ketika realisasi pengunjung dan pendapatan belum sepenuhnya pulih, PJAA telah mencatatkan margin laba usaha dan laba bersih yang lebih tinggi dibandingkan periode sebelum pandemi (2017–2019). Capaian ini disebabkan oleh beban biaya operasional (COGS+opex) yang lebih rendah terhadap pendapatan pasca-pandemi. Salah satu contoh inisiatif efisiensi yang dilakukan PJAA adalah dengan mengevaluasi kembali basic cost yang dibutuhkan agar perusahaan dapat beroperasi dengan baik.

Pic:%COGS dan %Opex dibandingkan dengan total pendapatan PJAA 2017-1H23Sumber: Company filings, stockbit researchPemulihan Pendapatan dari Segmen Lainnya

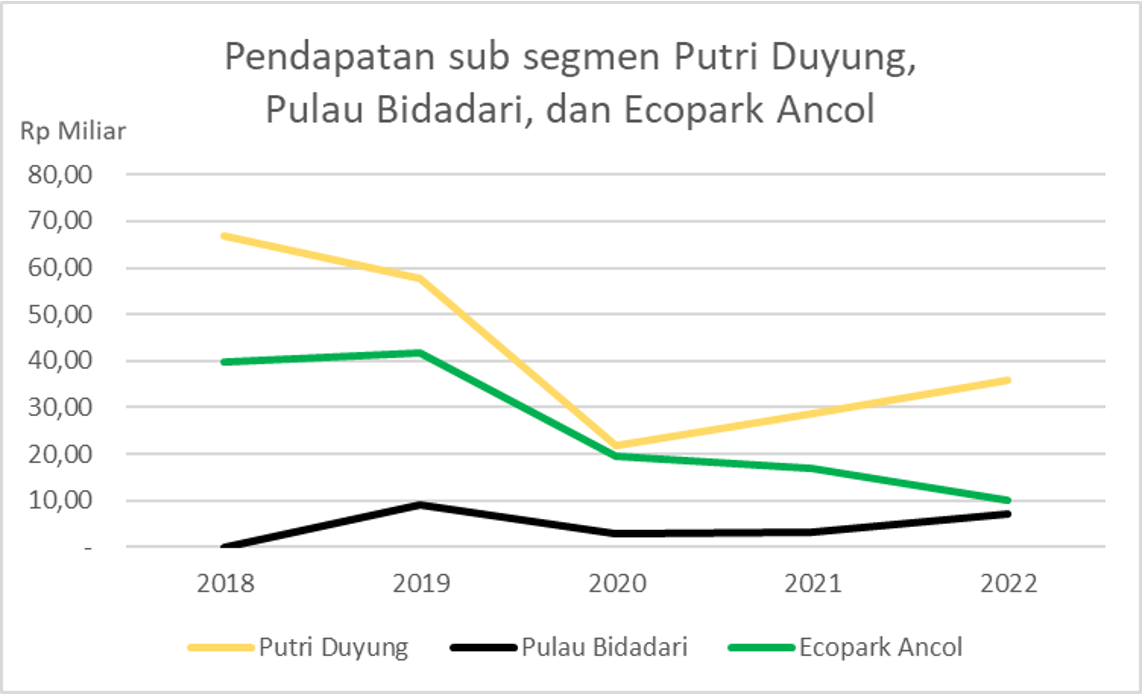

Selain dari penjualan tiket, kami juga melihat pertumbuhan pendapatan dari subsegmen lain milik PJAA. Sebagai contoh, pendapatan sewa dari Putri Duyung dan Pulau Bidadari telah mengalami pertumbuhan sejak 2020, tetapi realisasinya masing-masing baru mencapai 62,05% dan 76,5% dari FY19. Di sisi lain, pendapatan dari Ecopark Ancol masih mengalami penurunan.

Pic: Jumlah pendapatan per subsegmen dalam segmen pariwisata.

Source: Company filings, Stockbit analysisSegmen lain di luar pariwisata – seperti real estate serta perdagangan dan jasa – juga terlihat terus mengalami pertumbuhan pendapatan pasca-pandemi.

Segmen perdagangan dan jasa merupakan segmen terbesar kedua di PJAA. Segmen ini mencakup penjualan merchandise dan pengelolaan air bersih, dengan tren pertumbuhan yang berkorelasi positif dengan segmen pariwisata. Oleh karena itu, pemulihan jumlah pengunjung Ancol ke depan juga akan mendorong pertumbuhan segmen perdagangan dan jasa.

Sementara itu, per 1H23, segmen real estate yang mencakup kegiatan pembangunan, penjualan, dan penyewaan properti mengalami kenaikan pendapatan dari pengelolaan properti.

Pic: Jumlah pendapatan per segmen Ancol.Source: Company filingsPotensi Deleveraging

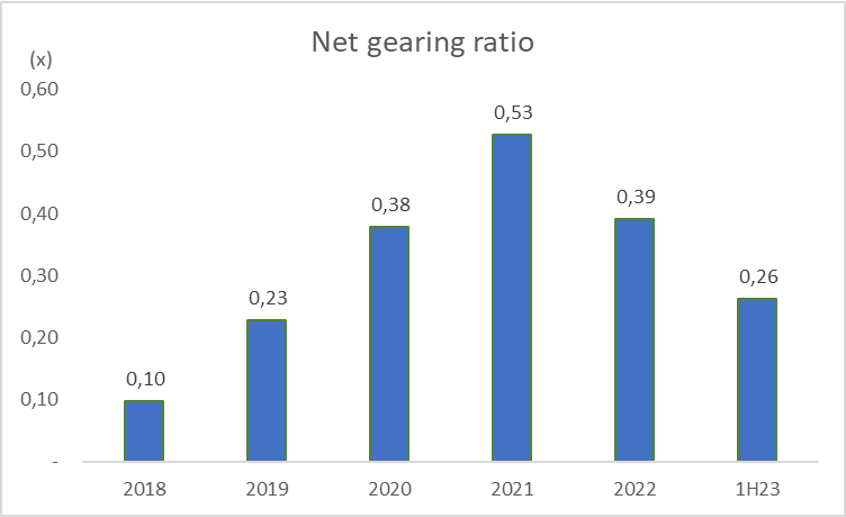

Di samping pemulihan kinerja operasional, profitabilitas PJAA juga dapat meningkat ke depan seiring pembayaran utang (deleveraging) yang ditopang oleh membaiknya cash ratio. Per 1H23, PJAA memiliki beban bunga dari utang bank dan obligasi sebesar 7,7% dari pendapatan.

Saat pandemi, penurunan kinerja operasional PJAA berdampak negatif secara signifikan bagi arus kas perseroan. Untuk menjaga kegiatan operasi di tengah penurunan pengunjung saat itu, PJAA melakukan penambahan utang bank (2020 dan 2021) dan menerbitkan obligasi (2022). Akibatnya, Net Gearing Ratio PJAA naik dari level 0,23x pada 2019 menjadi 0,53x pada 2021.

Pada 2022, PJAA telah melunasi utang obligasi sebesar Rp156 M saat mature tanpa mengambil utang kembali (refinancing). Dampaknya, PJAA berhasil menurunkan level solvabilitas mereka sehingga Net Gearing Ratio turun menjadi 0,39x pada 2022 dan 0,26x pada 1H23.

Dengan posisi kas PJAA yang mulai pulih, perseroan memiliki potensi untuk melakukan deleveraging lebih besar ke depan. Dalam waktu dekat, utang bank PJAA dari Bank DKI sebesar Rp388,8 M akan jatuh tempo pada 20 September 2023. Berdasarkan diskusi kami dengan tim PJAA, perseroan berencana untuk menurunkan utang mereka secara natural, dengan melunasinya ketika jatuh tempo

Pic: Net Gearing Ratio PJAA pada 2018–1H23.

Source: Company filingsValuasi Masih Rendah, Potensi Upside PJAA Menarik

Meski kinerjanya berangsur pulih dan prospeknya ke depan cukup menjanjikan, valuasi saham PJAA saat ini masih dihargai rendah. Kondisi ini memungkinkan investor mendapatkan upside yang menarik.

Per 13 September 2023, PJAA diperdagangkan dengan valuasi 0,81x PBV dan 5,81x PE TTM, lebih rendah dari rata-rata 10 tahun PE dan PBV Band-nya yang berada di 12,91x dan 1,25x. Dengan asumsi laba bersih kembali pada level 2019 sebesar Rp220–230 M, serta valuasi PE Ratio kembali ke rata-rata 10 tahun sebesar 12,91x, maka PJAA berpotensi diperdagangkan di harga Rp1.775–Rp 1.860/saham.

Pic: PJAA 10 Years PE Std. Deviation Band.Source: Stockbit

Pic: PJAA 10 Years PBV Std. Deviation Band.

Source: Stockbit

Selain valuasi yang menarik, PJAA juga berpotensi menjadi emiten dengan dividend yield tinggi ke depannya. Sebagai gambaran, jika laba bersih PJAA kembali pada level 2019 dan perseroan membagikan dividen dengan payout ratio sekitar 30–44% seperti pada 2014–2022 (mengecualikan tahun buku 2019–2021 yang tidak membagikan dividen akibat pandemi), maka PJAA berpotensi membagikan dividen sebesar Rp41,25–63,25/saham. Angka ini merepresentasikan dividend yield sebesar 4,8–7,4% dari harga saham saat ini di Rp850/saham.

Pic: PJAA Dividend Payout Ratio pada 2014–2022.

Source: Stockbit analysisRisiko

Salah satu risiko yang perlu investor perhatikan dari PJAA adalah potensi kenaikan beban semi-variabel seiring pertumbuhan jumlah pengunjung. Beberapa biaya yang tergolong dalam biaya semi-variabel adalah beban penyelenggaraan pertunjukan (3,5% dari total beban usaha), sub-kontrak tenaga kerja (13,2% dari total beban usaha), dan maintenance (3,2% dari total beban usaha).

Beban semi-variabel berpotensi naik lebih tinggi dari kenaikan pendapatan jika PJAA memutuskan untuk memperbaiki fasilitas wahana Ancol. Namun, hal ini tidak sepenuhnya buruk. Dengan memperbaiki fasilitas dan memberikan atraksi yang lebih banyak pada wahana Ancol, artinya PJAA dapat memberikan layanan yang lebih baik lagi. Hal ini dapat meningkatkan kepuasan pelanggan dan meningkatkan jumlah pengunjung, yang berpotensi mendorong kenaikan pendapatan dan laba usaha perseroan.

Selain beban semi-variabel, PJAA juga memiliki risiko penurunan blended ASP akibat promo bundling dan tiket terusan, yang berpotensi menekan pertumbuhan pendapatan tiket. Risiko kenaikan biaya semi-variabel dan potensi kembalinya pelanggan yang memakai tiket terusan juga dapat meng-offset potensi peningkatan margin laba usaha perseroan.

Apakah dengan potensi dan risiko ke depan, valuasi saham yang masih murah dan potensi dividend yield ke depan dapat membuat PJAA menarik untuk dibeli? We provide, you decide.

________________

Penulis:

Hendriko Gani, Investment Analyst

Editor:

Vivi Handoyo Lie, Head of Investment Research

Edi Chandren, Investment Analyst Lead

Aulia Rahman Nugraha, Sr. Investment Journalist

Copyright 2023 Stockbit, all rights reserved.

Disclaimer:

Semua konten dalam artikel ini dibuat untuk tujuan informasional dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. Always do your own research.

PT Stockbit Sekuritas Digital (“Stockbit”), Perusahaan efek yang berizin dan diawasi oleh Otoritas Jasa Keuangan.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing-masing nasabah.

Domain resmi Stockbit adalah “https://stockbit.com/” dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri “@Stockbit.com” Semua pemberian Informasi Rahasia kepada pihak-pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak-pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.

💭 BTPS: Valuasi Murah di Tengah Pemulihan Segmen Ultra-mikro /

👋 Stockbitor!

Harga saham Bank BTPN Syariah ($BTPS) telah mengalami penurunan signifikan sejak pandemi, dengan koreksi sebesar -59% dari titik tertingginya di Rp5.125/saham pada 27 Januari 2020. Padahal, secara kinerja, laba bersihnya berhasil pulih dengan cepat dengan tumbuh +71,4% YoY dan +21,5% YoY pada 2021 dan 2022 dan bahkan telah melebihi level pra-pandemi (2019).

Penurunan harga saham BTPS sejak awal 2020 secara umum disebabkan oleh pandemi Covid-19 dan lonjakan inflasi sepanjang tahun lalu, yang menekan ekonomi segmen ultra-mikro selaku target pasar BTPS sehingga menurunkan kualitas aset kredit perseroan. Selama 1H23, BTPS mencatatkan penurunan laba bersih sebesar -12,1% YoY akibat kenaikan beban provisi.

Meski demikian, kami memprediksi bahwa kinerja BTPS berpotensi pulih ke depannya, seiring perbaikan kualitas aset yang akan didorong oleh pemulihan ekonomi segmen ultra-mikro serta upaya perseroan untuk meningkatkan repayment rate. Adapun risiko utama BTPS ke depan adalah tetap tingginya beban provisi yang berpotensi menekan laba bersih. Selain itu, BTPS juga menghadapi persaingan yang semakin ketat di segmen ultra-mikro, dengan kompetitor terdekat adalah PNM Mekaar milik Bank Rakyat Indonesia ($BBRI).

Namun, jika dilihat dari segi valuasi, saham BTPS yang saat ini diperdagangkan dengan PBV 1,91x, sudah berada di level terendah sejak perseroan pertama kali IPO. Dibandingkan dengan bank lain yang memiliki ROE setara dengan perseroan dan potensi perbaikan kualitas aset ke depan, kami menilai valuasi ini menarik.

Bank Ultra-mikro dengan Profitabilitas Tinggi yang sedang Pulih

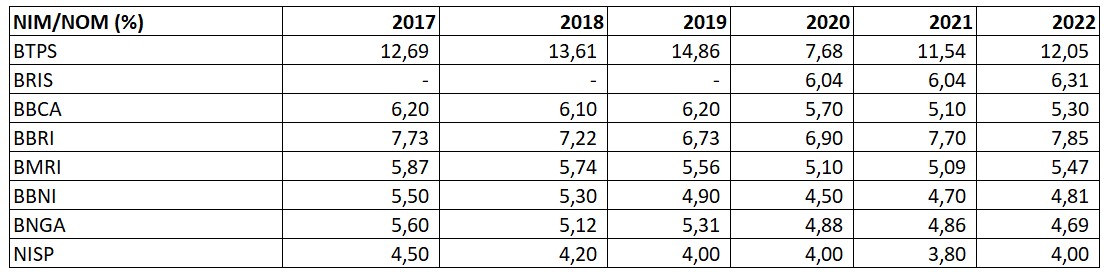

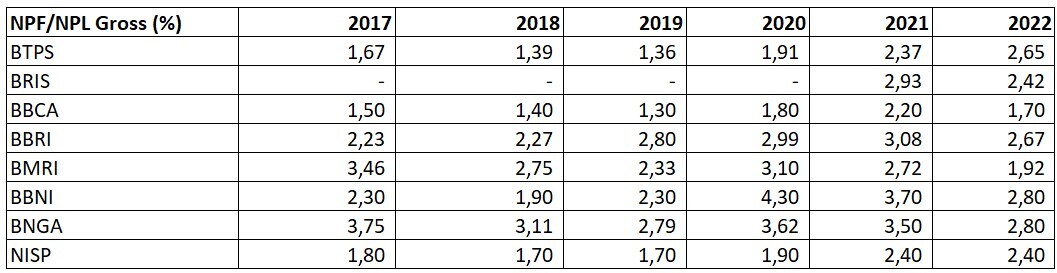

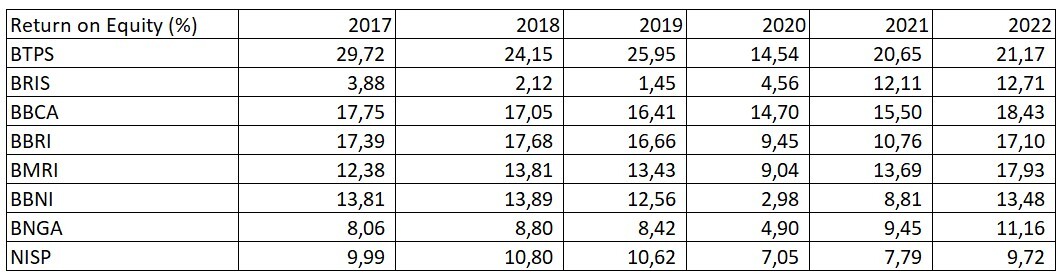

Dengan bermain di segmen yang berisiko tinggi, BTPS memiliki tingkat profitabilitas yang lebih tinggi dibandingkan peers-nya. Hal ini terlihat dari Net Operating Margin (NOM) perseroan – biasa disebut Net Interest Margin (NIM) di bank konvensional – yang mencapai 7,7–13,6% selama 2017–2022 (vs. NIM bank konvensional: 3,8–7,9%). NIM yang tinggi ini, ditambah dengan level NPF yang rendah sebelum pandemi, membuat profitabilitas BTPS dari sisi Return-on-Equity (ROE) jauh melampaui bank-bank lainnya.

Pic: Net Interest Margin dan Net Operating Margin bank besar yang tercatat di BEI pada 2017–2022.

Source: Company data, Stockbit analysis

Pic: Non Performing Financing (NPF) dan Non Performing Loan (NPL) bank besar yang tercatat di BEI pada 2017–2022.

Source: Company data, Stockbit analysis

Pic: Return on Equity (ROE) bank besar yang tercatat di BEI pada 2017–2022.Source: Company data, Stockbit analysis

Pic: Profitabilitas bank besar yang tercatat di BEI per 1H23.Source: Company data, Stockbit analysisPenurunan Kualitas Aset saat Pandemi dikompensasi Dengan Efisiensi sehingga Laba Bersih Tetap Tumbuh

Pandemi Covid-19 pada 2020 membuat industri perbankan, termasuk BTPS, mengalami permasalahan kredit macet (Non Performing Loan/NPF). Akibatnya, emiten perbankan ramai-ramai menaikkan beban provisi mereka.

Tren tersebut berubah pada 2022, ketika industri perbankan mulai mengurangi beban provisi mereka. Bank besar seperti $BBCA, $BBRI, $BBNI, dan $BMRI telah mencatatkan penurunan beban provisi sebesar 17,5–51,5% YoY pada FY22. Sementara itu, BTPS justru menaikkan beban pencadangan pada 2022 sebesar +30% YoY, kendati pada 2021 mencatatkan penurunan beban provisi sebesar -14,3% YoY. Manajemen BTPS juga memberikan guidance bahwa beban provisi pada 2023 naik +37,6% YoY menjadi Rp1,3 T, sehingga menimbulkan pertanyaan dari para investor terkait kualitas dari portofolio pinjaman perseroan ke depannya.

Kendati mengalami kenaikan beban provisi yang signifikan, BTPS tetap dapat membukukan kenaikan laba bersih. Pada 2022, laba bersih BTPS mencapai Rp1,78 T, yang menandai level tertinggi sejak IPO pada 2017. Dalam 3 tahun terakhir (2019–2022), BTPS mencatat rata-rata pertumbuhan penyaluran dana sebesar +6,4% (CAGR 3Y), sementara bagi hasil untuk pemilik dana investasi mengalami penurunan sebesar -13% (CAGR 3Y), sehingga pendapatan setelah distribusi bagi hasil tumbuh sebesar +8,5% (CAGR 3Y).

Selain itu, penurunan biaya operasional yang dilakukan oleh BTPS menciptakan efisiensi yang lebih baik. Hal tersebut terlihat dari Cost to Income Ratio (CIR) yang terus menurun. CIR sendiri dihitung dengan membagi semua biaya operasional di luar CKPN dengan total pendapatan.

Pic: Profitabilitas bank besar yang tercatat di BEI per 1H23.

Source: Company data, Stockbit analysisPerbaikan kualitas aset menjadi kunci

Inisiatif perusahaan: meningkatkan repayment rate

Pada 2023, BTPS akan berfokus pada peningkatan kualitas aset mereka, terutama pada portofolio piutang yang diberikan pasca-pandemi. Manajemen BTPS juga memberikan guidance pertumbuhan yang lebih konservatif pada 2023, meski tidak merinci detailnya lebih lanjut.

Pada 1H23, BTPS membukukan laba bersih sebesar Rp752,5 M, turun -12,1% YoY dari Rp856,3 M pada 6M22. Meskipun pendapatan margin mengalami peningkatan sebesar +10% YoY, penurunan laba bersih disebabkan oleh kenaikan beban provisi sebesar +76% YoY menjadi Rp681 M.

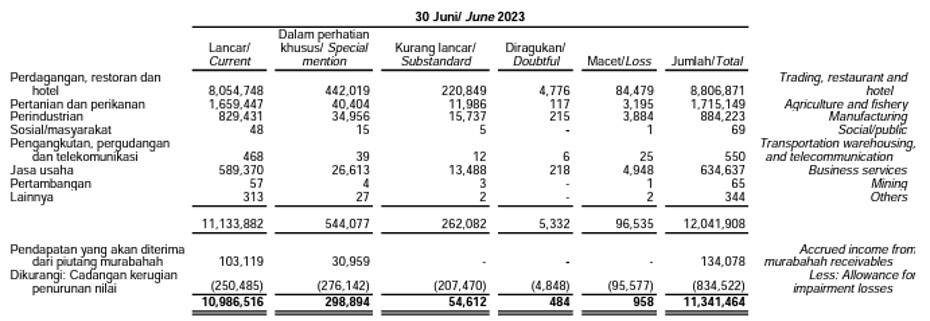

Meskipun write off telah mengalami peningkatan sebesar +48,8% YoY menjadi Rp625 M pada 1H23, namun BTPS masih mencatatkan kenaikan Gross NPF sebesar 50 bps YoY ke level 3% (vs. FY22: 2,6%; vs. FY19: 1,36%). Hal ini menunjukan walaupun BTPS telah melakukan write off yang signifikan, kualitas aset BTPS (yang digambarkan dengan kenaikan NPF Gross) masih mengalami penurunan.

Pertumbuhan laba bersih BTPS ke depan akan dipengaruhi oleh tren beban provisi perseroan. Pada 1H23, beban provisi merepresentasikan 32,1% dari total beban BTPS, sehingga penurunan beban provisi ke depan dapat memperbaiki pertumbuhan laba bersih.

Pic: Portfolio financing BTPS per 1H23.

Source: LK BTPS 1H23

Pic: Repayment rate BTPS pada 2018–2Q23.Source: Company data BTPSBerdasarkan laporan keuangan pada 1H23, BTPS masih mengalami penurunan kinerja yang disebabkan oleh turunnya kualitas aset pada piutang murabahah. Manajemen BTPS mengatakan dalam analyst meeting bahwa penurunan piutang ini disebabkan oleh rendahnya tingkat pembayaran kembali (repayment rate), terutama dari customer yang diakuisisi perseroan selama 3 tahun terakhir atau sejak pandemi Covid-19. Per 2Q23, BTPS hanya mencatatkan repayment rate sebesar 92,8%, terendah sejak 2018.

Penurunan tingkat repayment rate disebabkan oleh rendahnya tingkat kehadiran customer dalam meeting 2 mingguan sejak pasca-pandemi. Kebiasaan meeting online semasa pandemi telah membuat customer merasa nyaman dengan meeting online, sehingga BTPS mengalami kesulitan untuk mendisiplinkan customer untuk hadir dalam meeting tersebut. Dengan rendahnya tingkat kehadiran customer, sanksi sosial ketika customer tidak membayar pembiayaan yang diberikan oleh BTPS menjadi lemah dan berujung pada rendahnya tingkat pembayaran kembali.

Untuk mengatasi masalah tersebut, manajemen BTPS berencana untuk kembali mendisiplinkan customer untuk hadir dalam meeting 2 mingguan. BTPS juga bermaksud untuk menjadikan tingkat kehadiran customer dalam meeting 2 mingguan sebagai salah satu indikator dalam menganalisis kelayakan customer yang ingin mengajukan kredit baru ataupun kenaikan plafon pinjaman. Dengan strategi ini, tingkat repayment rate berpotensi kembali meningkat. Pada 2Q23 sendiri tingkat kehadiran customer telah meningkat ke level 65–67% (vs. 1Q23: 62–65%).

Pic: Tingkat kehadiran customer BTPS dalam meeting 2 mingguan pada 2019–2Q23.

Source: Company data BTPS

Selain itu, BTPS juga berencana menambah jumlah community officer (CO) serta melakukan pelatihan tentang bisnis model perusahaan. Hal tersebut dilakukan untuk memastikan kedisiplinan dari para customer yang bersifat kelompok, sehingga pada akhirnya dapat menaikan tingkat repayment rate. Pada 2023, BTPS berencana menambah 57 tim CO, dengan realisasi per 1H23 telah mencapai 98%.

Tren inflasi yang melandai

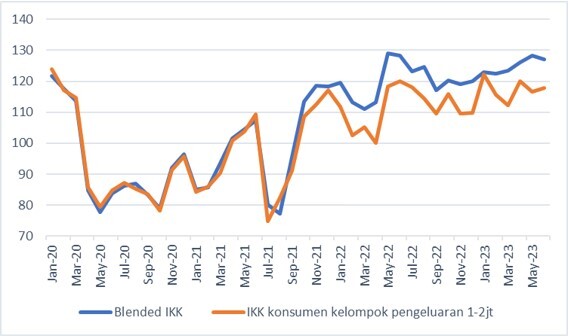

Hal lain yang memengaruhi tingkat repayment rate dari customer BTPS adalah rendahnya daya beli masyarakat kelas menengah ke bawah pasca-pandemi dan lonjakan inflasi dalam setahun terakhir. Meskipun ekonomi Indonesia telah mengalami pemulihan ekonomi pasca-pandemi dan tren inflasi yang sudah mulai melandai belakangan ini, pemulihan di segmen menengah ke bawah masih tergolong lemah mengingat segmen inilah yang paling terdampak ketika situasi ekonomi sedang sulit. Hal ini juga terlihat dari Indeks keyakinan konsumen (IKK) pada kelompok pengeluaran 1–2 juta, yang notabene merupakan segmen customer BTPS, masih lebih rendah dibandingkan dengan rata-rata IKK sejak 2022. Per Juni 2023, IKK untuk kelompok pengeluaran 1–2 juta berada di level 117,8, terendah jika dibandingkan dengan kelompok pengeluaran lain yang lebih tinggi.

Seiring terus melandainya inflasi dan potensi pertumbuhan konsumsi sebelum pemilu 2024, pemulihan pada segmen menengah ke bawah termasuk ultra-mikro akan lebih cepat dan dapat menjadi sentimen positif bagi BTPS.

Pic: IKK Konsumen kelompok pengeluaran 1-2jt vs blended IKK Jan’20-Jun’23

Source: Badan Pusat Statistik (BPS), stockbit research

Pic: IKK per kelompok pengeluaran pada Juni 2023.

Source: Badan Pusat Statistik (BPS)Risiko: Persaingan semakin intensif dan rencana pemberian kredit 0% dari pemerintah

Selain faktor internal seperti kenaikan NPF yang menyebabkan peningkatan biaya provisi, tantangan lain yang perlu dihadapi oleh BTPS adalah persaingan dengan perusahaan pembiayaan lain di kategori ultra-mikro. Kami mengesampingkan Bank Syariah Indonesia ($BRIS) sebagai kompetitor BTPS, mengingat BRIS berfokus pada segmen mikro (UMKM) dan bukan ultra-mikro. Keduanya merupakan segmen yang berbeda.

Menurut Kementerian Keuangan Republik Indonesia (Kemenkeu), segmen ultra mikro merupakan segmen yang berada di lapisan terbawah, yang belum bisa difasilitasi perbankan melalui program Kredit Usaha Rakyat (KUR). Segmen ini mendapatkan fasilitas pembiayaan maksimal Rp10 juta per nasabah, dengan mayoritas pemberi fasilitas kredit terdiri dari Lembaga Keuangan Bukan Bank (LKBB) seperti PT Pegadaian (Persero), serta PT Bahana Artha Ventura.

Selain ketiga nama diatas, pemain di segmen pembiayaan ultra-mikro juga diisi oleh PT Permodalan Nasional Madani (PNM), yang merupakan perusahaan pembiayaan syariah milik Bank Rakyat Indonesia ($BBRI). Di dalam PNM sendiri, terdapat program pemberdayaan Mekaar dan ULaMM, serta PT AMAAN Indonesia Sejahtera (AMAAN).

Setiap proyek pembiayaan ultra-mikro milik BBRI memiliki perbedaan bisnis model. Misalnya, PNM ULaMM menyasar segmen ultra mikro yang usahanya minimal telah berjalan selama 1 tahun dan tidak memperhatikan jenis kelamin, asalkan berada pada usia 21–65 tahun. Sementara itu, PT Pegadaian yang mewajibkan agunan berupa BPKB Kendaraan Bermotor. Adapun PT AMAAN berfokus pada platform digital dalam proses peminjaman dan tidak terbatas pada laki-laki ataupun perempuan.

Program pembiayaan milik BBRI yang memiliki bisnis model mendekati BTPS adalah PNM Mekaar. Sama seperti BTPS, PNM Mekaar juga menyasar pemberdayaan ibu rumah tangga dan menyalurkan kredit secara tanggung renteng

PNM Mekaar diluncurkan pada 2015 dengan target nasabah perempuan pelaku usaha mikro dengan kondisi keluarga dengan pendapatan per kapita maksimal sebesar Rp800 ribu per bulan. Hingga akhir 2022, PNM Mekaar telah memiliki 9,9 juta nasabah dengan total number of account (NoA) sebanyak 13,8 juta nasabah (vs. BTPS per 1H23: 4,3 juta active customer dengan jumlah total 6 juta customer). Kami menilai bahwa dengan masih besarnya potensi pasar ultra-mikro yang dapat dilayani, BTPS dan PNM Mekaar dapat hadir dan tumbuh bersama. Tentunya, perkembangan kompetisi di segmen ini perlu terus diperhatikan oleh investor.

Selain potensi persaingan yang semakin ketat tersebut, BTPS juga menghadapi tantangan berupa rencana pemerintah yang hendak memberikan kredit 0% bagi UMKM dalam negeri yang sempat diusulkan oleh Kementerian BUMN pada awal 2023. Rencana tersebut membuat banyak Stockbitor berpendapat bahwa pemberian kredit 0% bagi UMKM dapat membuat calon nasabah dan nasabah BTPS berpindah ke bank yang menawarkan kredit 0%, sehingga menggerus pertumbuhan BTPS. Meski demikian, rencana kredit 0% tersebut masih wacana dan belum jelas skemanya.

Valuasi

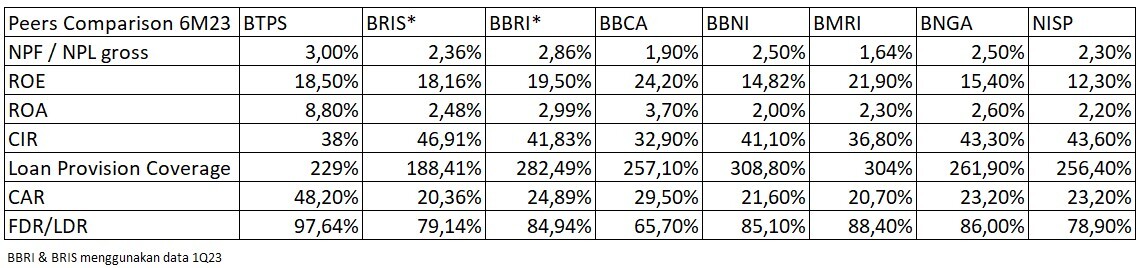

Per 4 Agustus 2023, BTPS ditutup di harga Rp2.090/saham, sehingga mengimplikasikan PBV 1,91x atau mendekati level -2x PBV Std. Deviation Band-nya. Ini merupakan level PBV terendah dalam sejarah BTPS. Padahal, jika dibandingkan dengan peers-nya, BTPS memiliki tingkat profitabilitas (ROE) yang lebih tinggi dengan valuasi yang tergolong murah.

Pic: BTPS 5Y PBV Deviation band

Source: stockbit .jpg)

Pic: Perbandingan PBV dan ROE bank besar di Indonesia per 4 Agustus 2023Source: Stockbit analysisLantas, dengan prospek dan risiko yang akan dihadapi ke depan, apakah saham BTPS menarik untuk dikoleksi di tengah valuasinya yang murah saat ini? We provide, you decide.

________________

Penulis:

Hendriko Gani, Investment Analyst

Editor:

Edi Chandren, Investment Analyst Lead

Aulia Rahman Nugraha, Sr. Investment Journalist

Copyright 2023 Stockbit, all rights reserved.

Disclaimer:

Semua konten dalam artikel ini dibuat untuk tujuan informasional dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. Always do your own research.

PT Stockbit Sekuritas Digital (“Stockbit”), Perusahaan efek yang berizin dan diawasi oleh Otoritas Jasa Keuangan.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing-masing nasabah.

Domain resmi Stockbit adalah “https://stockbit.com/” dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri “@Stockbit.com” Semua pemberian Informasi Rahasia kepada pihak-pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak-pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.

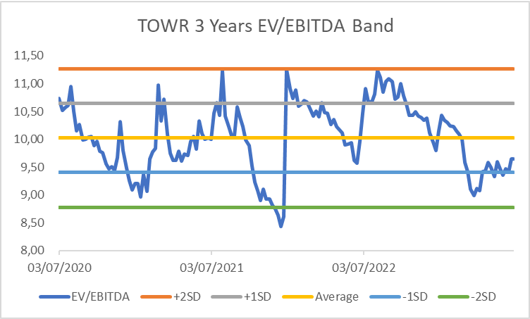

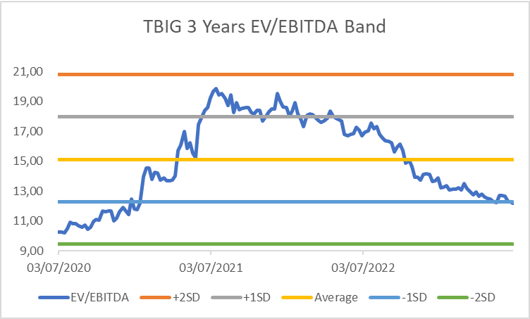

🗼 Komparasi TOWR, TBIG, MTEL: Siapa yang Paling Menarik? /

.png)

👋 Stockbitor!

Masifnya pertumbuhan konsumsi internet di Indonesia khususnya pasca-pandemi dapat menjadi peluang bagi penyedia infrastruktur digital, salah satunya industri menara telekomunikasi. Meski demikian, 3 saham emiten menara telekomunikasi terbesar yang melantai di BEI – yakni Tower Bersama Infrastructure ($TBIG), Sarana Menara Nusantara ($TOWR), dan Dayamitra Telekomunikasi ($MTEL) – saat ini diperdagangkan dengan valuasi yang lebih rendah dari rata-rata Forecast EV/EBITDA mereka dalam 3 tahun terakhir.

Penurunan valuasi tersebut terjadi seiring efisiensi dan konsolidasi base transceiver station (BTS) milik Indosat ($ISAT) dan Hutchison 3 Indonesia yang merger pada awal 2022, yang mengakibatkan turunnya pertumbuhan penyewa (tenant) bagi emiten menara. Di sisi lain, pemain menara telekomunikasi memprediksi bahwa efisiensi dan konsolidasi yang dilakukan kedua provider telekomunikasi tersebut hanya akan berlangsung selama kurang lebih 2 tahun.

Terlepas dari tantangan tersebut, industri menara telekomunikasi masih memiliki berbagai karakteristik yang dapat menjadi daya tarik bagi investor dalam jangka panjang. Industri ini umumnya memiliki arus kas yang stabil dan mudah diprediksi, serta entry barrier dan tingkat profitabilitas yang tinggi. Selain memberikan keamanan dalam sisi keuangan, arus kas yang stabil juga membuat emiten menara telekomunikasi memiliki kemampuan untuk memperoleh pendanaan melalui utang yang besar dengan suku bunga yang bersaing, sehingga dapat meningkatkan Return on Equity (ROE) perseroan.

Industri menara telekomunikasi juga dihadapkan dengan potensi pertumbuhan rata-rata harga sewa yang lebih baik, seiring menurunnya tingkat perang harga pada sektor provider telekomunikasi dan kebutuhan struktur jaringan ke depan.

Dengan segala potensi serta tantangan yang dihadapi industri menara telekomunikasi saat ini, apakah saham emiten di dalamnya masih menarik untuk dikoleksi? Emiten mana yang masih memberikan potensi keuntungan ke depan?

Karakteristik Utama Sektor Menara Telekomunikasi

Industri menara telekomunikasi merupakan salah satu industri padat modal dengan entry barrier yang tinggi, mulai dari tingginya investasi awal yang harus dikeluarkan hingga perlunya pengalaman yang mendalam terkait izin serta negosiasi penyewaan tanah. Sebagai gambaran investasi awal yang harus dikeluarkan dalam industri ini, emiten menara telekomunikasi independen per 2021 membutuhkan modal sekitar 1,1 miliar rupiah untuk membangun 1 menara.

Perusahaan menara telekomunikasi sendiri memerlukan jumlah menara yang banyak agar dapat beroperasi secara maksimal. Sebab, pelanggan menara telekomunikasi biasanya menyewa menara dalam jumlah besar. Dalam hal ini, skala ekonomi yang kecil akan membuat perusahaan menara telekomunikasi kesulitan dalam menawarkan portofolio menaranya kepada pelanggan.

Selain entry barrier yang tinggi, emiten menara telekomunikasi existing juga memiliki return keuntungan yang cukup besar dengan arus kas yang relatif stabil.

Dari sisi pendapatan, biasanya emiten menara telekomunikasi akan menyewakan area menara mereka kepada pelanggannya – yakni operator telekomunikasi seperti $TLKM, $ISAT, $EXCL, dan $FREN – dalam kontrak jangka panjang sekitar 8–10 tahun yang tidak dapat dibatalkan. Mayoritas pelanggan pun umumnya akan melakukan perpanjangan kontrak di akhir masa sewa. Kondisi ini memberikan tingkat kepastian arus kas yang tinggi bagi perusahaan.

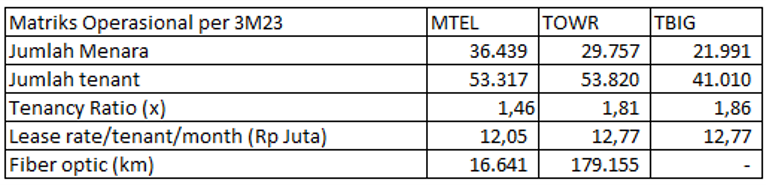

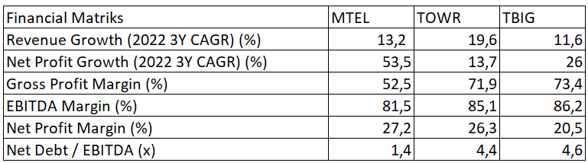

Dari sisi biaya, emiten menara telekomunikasi umumnya memiliki beban operasional yang relatif rendah. Per 1Q23, biaya operasional di luar depresiasi hanya mengisi sekitar 16,4–20,1% dari total biaya – yang terdiri dari beban operasi, beban penyusutan, beban keuangan, beban pajak dan pajak final, serta beban lainnya – sehingga emiten menara telekomunikasi dapat memiliki margin EBITDA yang relatif tinggi mencapai 81,5–86,2%.

Semakin tinggi margin EBITDA, berarti semakin besar arus kas dari aktivitas operasional yang dapat dihasilkan dari pendapatan perseroan. Hal ini juga yang membuat emiten menara telekomunikasi dapat menggalang dana dari utang lebih tinggi dari rata-rata industri lain.

Pic: Beban operasional dibandingkan total beban dan margin EBITDA dari MTEL, TOWR, dan TBIG.

Sumber: Stockbit analysis

Emiten menara telekomunikasi dapat meningkatan pendapatan hingga 2x lipat dengan biaya ekstra yang relatif kecil. Sebab, emiten bisa menyewakan menara secara kolokasi atau kepada lebih dari 1 pelanggan.

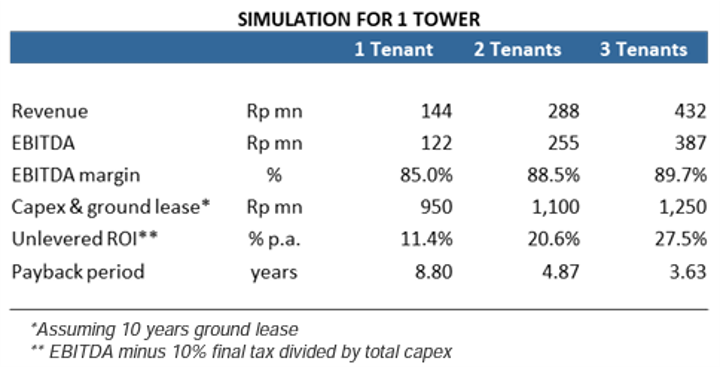

Berdasarkan perhitungan yang dirilis TOWR, jika tenant di sebuah menara bertambah dari 1 menjadi 2, maka pendapatan menara tersebut akan meningkat hingga 2x lipat dengan kenaikan margin EBITDA sebesar +3,5% dan durasi pengembalian modal (payback period) menurun hingga -50%.

Pic: Simulasi dampak kolokasi menara.

Sumber: TOWR analyst’s presentationSelain jumlah menara dan tenant, salah satu faktor penting lain yang perlu diperhatikan untuk menganalisis emiten menara telekomunikasi adalah lokasi persebaran menara milik perseroan. Jika perusahaan memiliki lokasi menara yang sesuai dengan minat ekspansi provider telekomunikasi, maka perusahaan tersebut berpotensi mendapatkan lebih banyak tenant ke depannya.

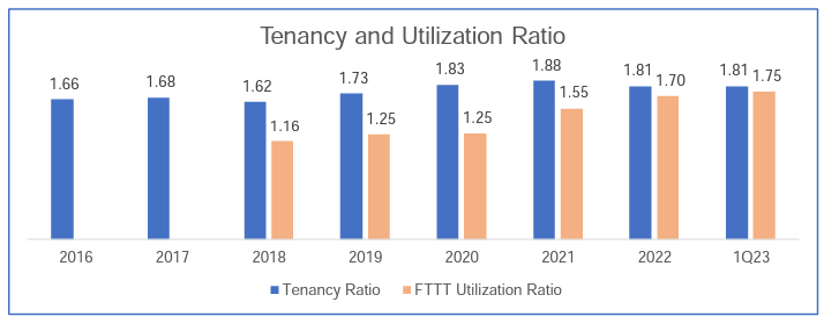

Per 1Q23, berikut data persebaran menara milik TOWR, TBIG, dan MTEL:

MTEL: 41,9% di Pulau Jawa dan 58,1% di luar Pulau Jawa.

TOWR: 53% di Pulau Jawa dan 47% di luar Pulau Jawa.

TBIG: Tidak menampilkan lokasi persebaran menara. Namun, berdasarkan wawancara dengan manajemen, 58% pendapatan TBIG berasal dari menara di Pulau Jawa dan Bali.

Pic: Persebaran menara telekomunikasi milik MTEL per 1Q23.

Sumber: Info memo MTEL 1Q23Tren dalam Industri Menara Telekomunikasi

Pertumbuhan Konsumsi Internet di Indonesia

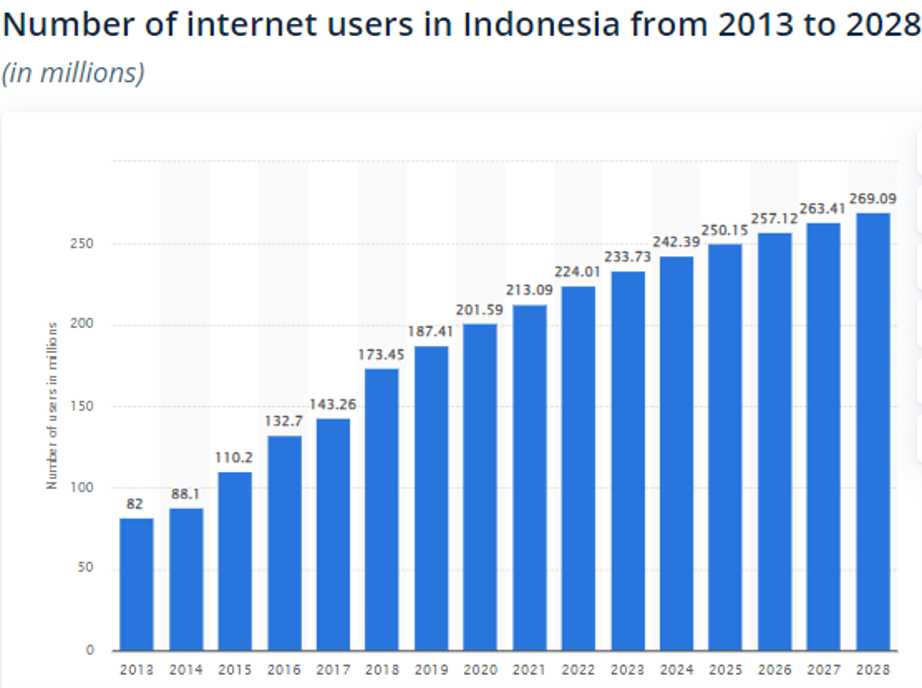

Menurut data dari Statista, jumlah pengguna internet di Indonesia mengalami pertumbuhan sebesar +154% dari 82 juta pada 2013 menjadi 224 juta pada 2022. Jumlah tersebut diprediksi meningkat menjadi 269 juta pengguna pada 2028.

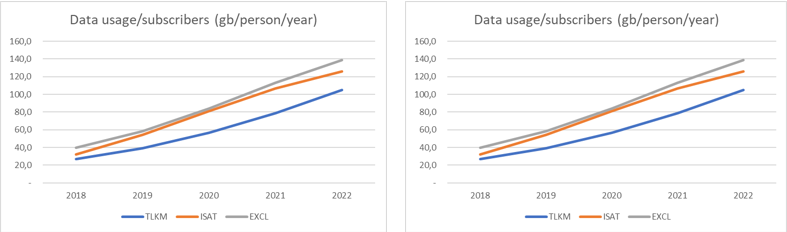

Adopsi internet yang kian masif di Indonesia juga terefleksi pada pertumbuhan konsumsi data internet. Jika melihat dari data yang disediakan oleh $ISAT, $TLKM, dan $EXCL, konsumsi data per pelanggan terus mengalami pertumbuhan yang signifikan sebesar +53% per tahun pada 2018–2022.

Pic: Pertumbuhan dan proyeksi pengguna internet di Indonesia.

Sumber: Statista

Pic: Konsumsi data internet per pelanggan dan total penggunaan data.

Sumber: Investor memo, Stockbit analysisSaat kini, cakupan internet milik provider di Indonesia belum merata dan masih berfokus di Pulau Jawa dan Bali (lihat gambar di bawah). Kondisi ini dapat menjadi keuntungan bagi pertumbuhan TOWR dan TBIG ke depan, di mana mayoritas persebaran menara kedua emiten berada di kedua pulau tersebut.

Meskipun penetrasi internet di Pulau Jawa terlihat sudah penuh, adopsi jaringan internet 5G di Indonesia sejak 2021 berpotensi meningkatkan permintaan penyewaan menara telekomunikasi. Apalagi, jaringan internet 5G membutuhkan transmisi antar-menara yang lebih rapat dibandingkan jaringan internet 4G.

Sementara itu, cakupan internet di luar Pulau Jawa sendiri didominasi oleh Telkomsel, yang mengindikasikan bahwa terdapat ruang besar bagi provider lain untuk melakukan penetrasi ke daerah-daerah di luar Pulau Jawa. Ekspansi provider ke luar Pulau Jawa berpotensi meningkatkan kebutuhan akan penyewaan menara telekomunikasi – khususnya bagi MTEL karena persebaran menaranya lebih merata.

Pic: Coverage 2G, 3G, 4G dan 5G milik Telkomsel (kiri atas), Smartfren (kanan atas), XL Axiata (kiri bawah), dan Indosat (kanan bawah) di Indonesia per 2021.

Sumber: nperf.comKompetisi Tarif Sewa Menara

Di tengah pertumbuhan konsumsi internet di Indonesia, provider telekomunikasi mengalami persaingan harga data internet dalam beberapa tahun terakhir. Kondisi ini berdampak negatif bagi pemain di industri menara telekomunikasi berupa penurunan rata-rata tarif sewa menara (average lease rate).

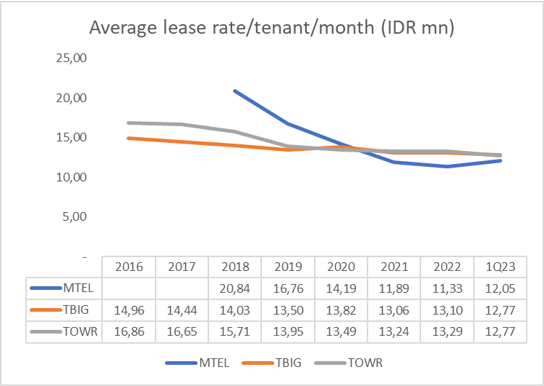

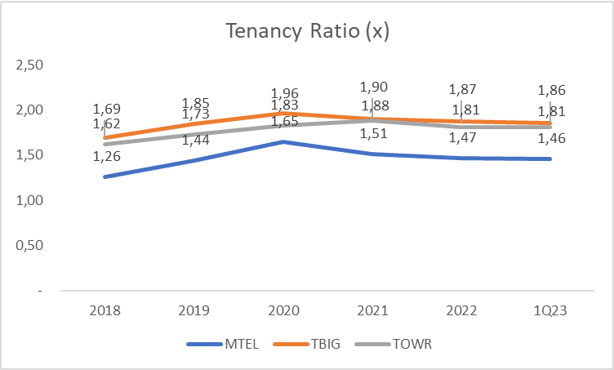

Sebagai contoh, TOWR dan TBIG mengalami penurunan rata-rata harga sewa masing-masing sebesar -21,2% dan -12,4% pada 2016–2022. Sementara itu, MTEL mengalami penurunan sebesar -14,1% pada 2018–2022.

Namun, gap rata-rata tarif sewa menara telekomunikasi milik MTEL, TBIG, dan TOWR mulai menyusut dan masing-masing berada di kisaran 12 juta per bulan per 1Q23. Menipisnya gap tarif sewa antar-emiten menara dapat mengindikasikan bahwa tekanan pada penurunan harga tarif sewa mulai mengecil dan terdapat potensi untuk tarif sewa kembali meningkat ke depannya.