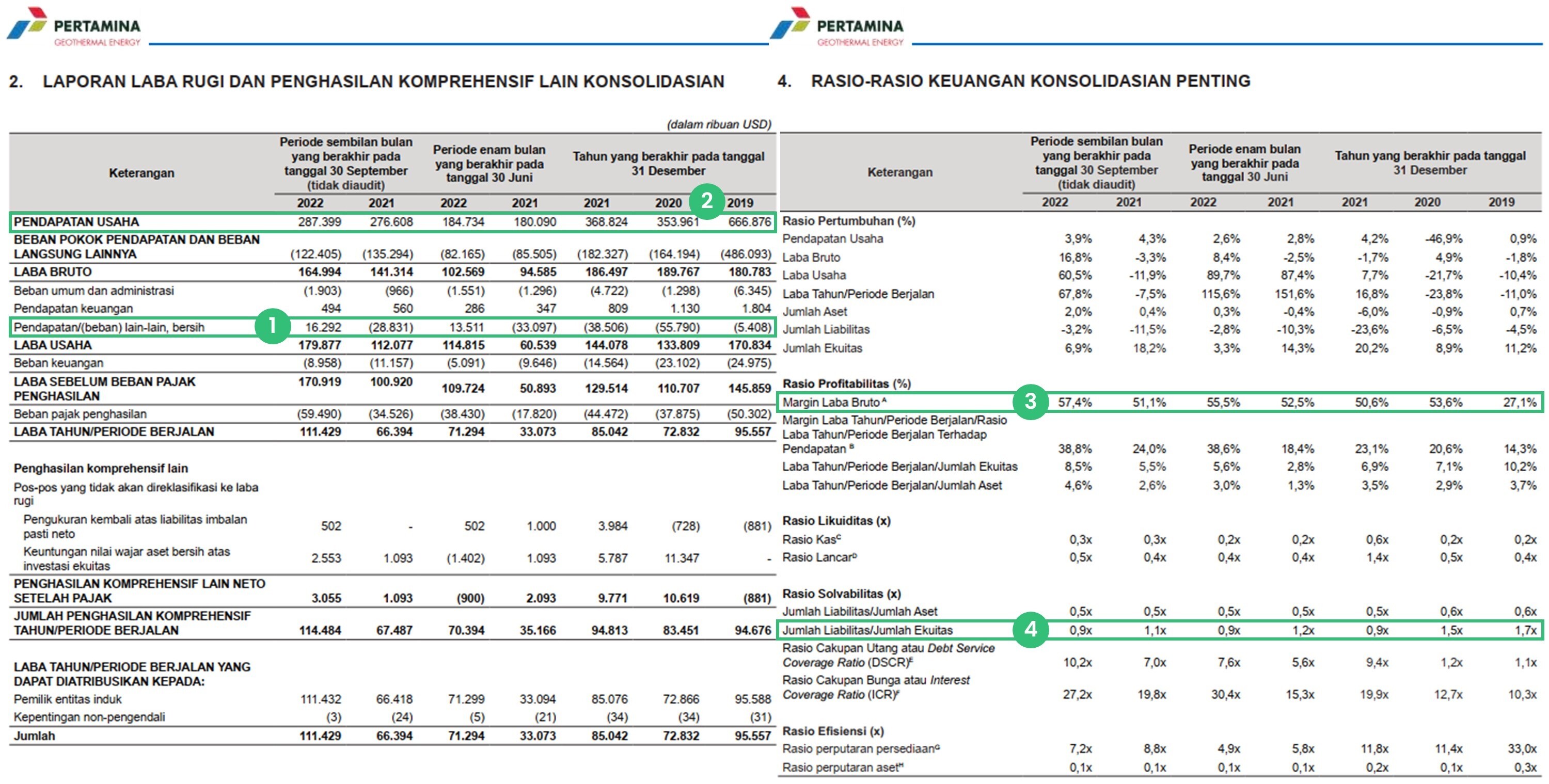

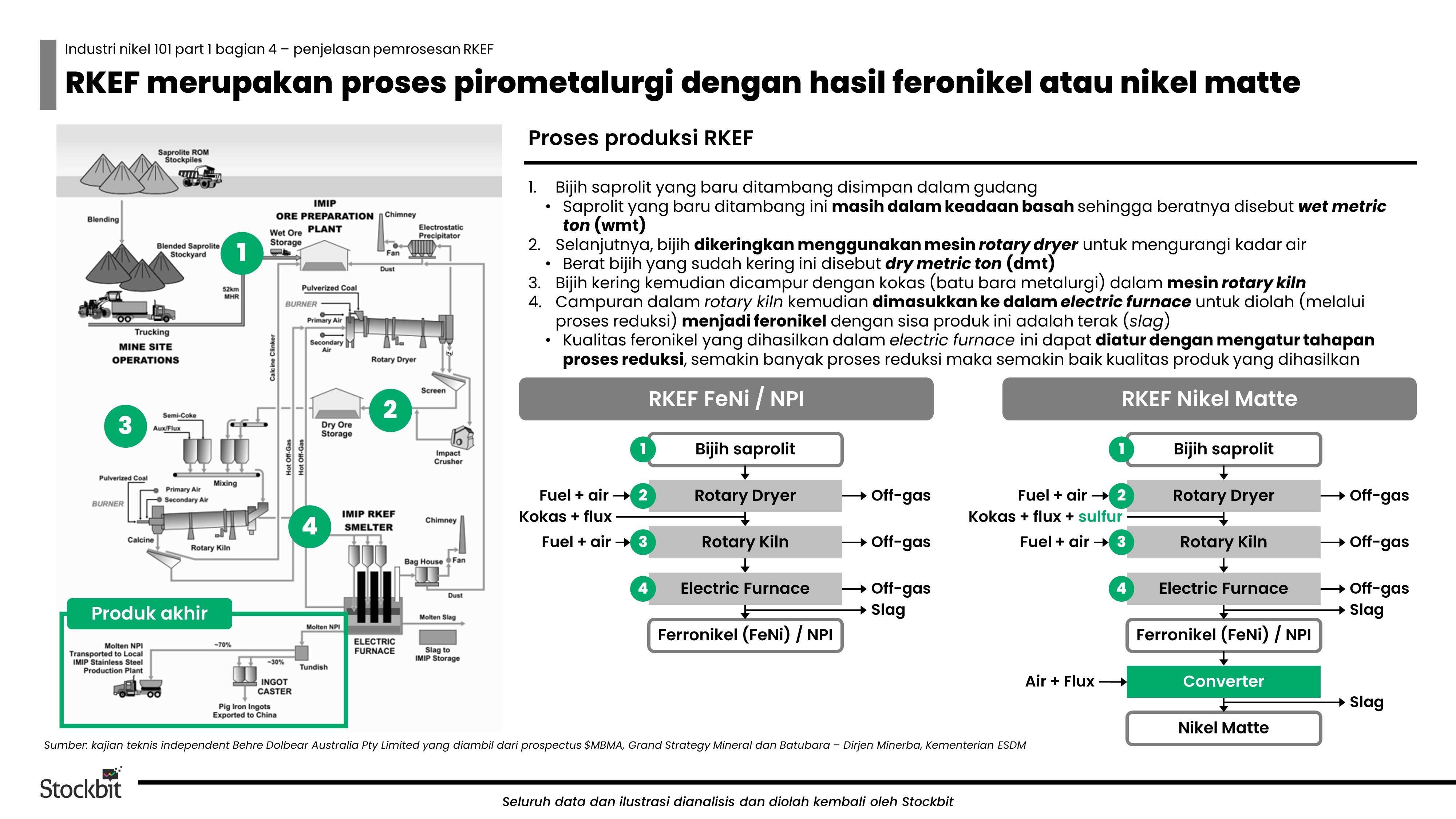

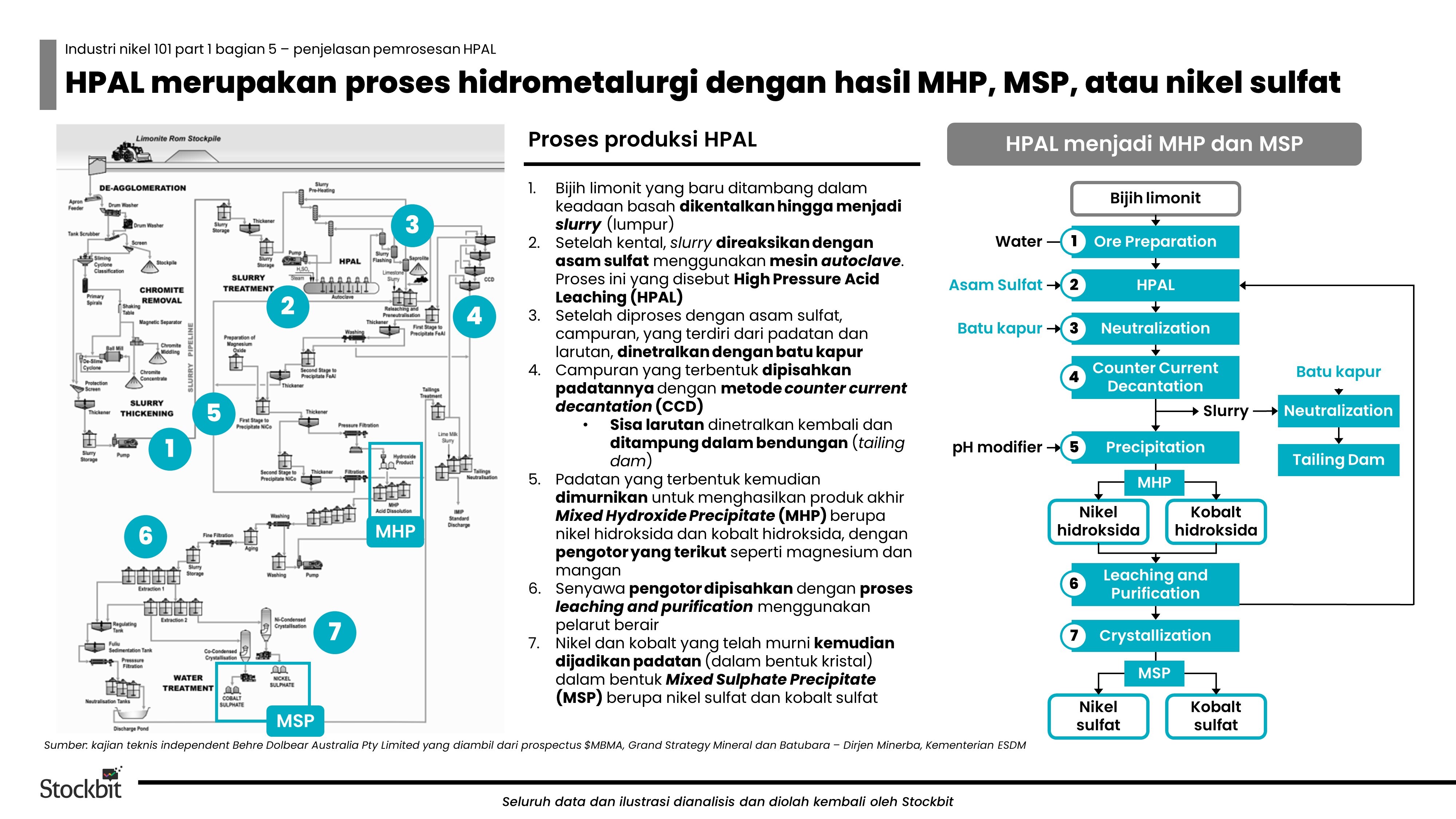

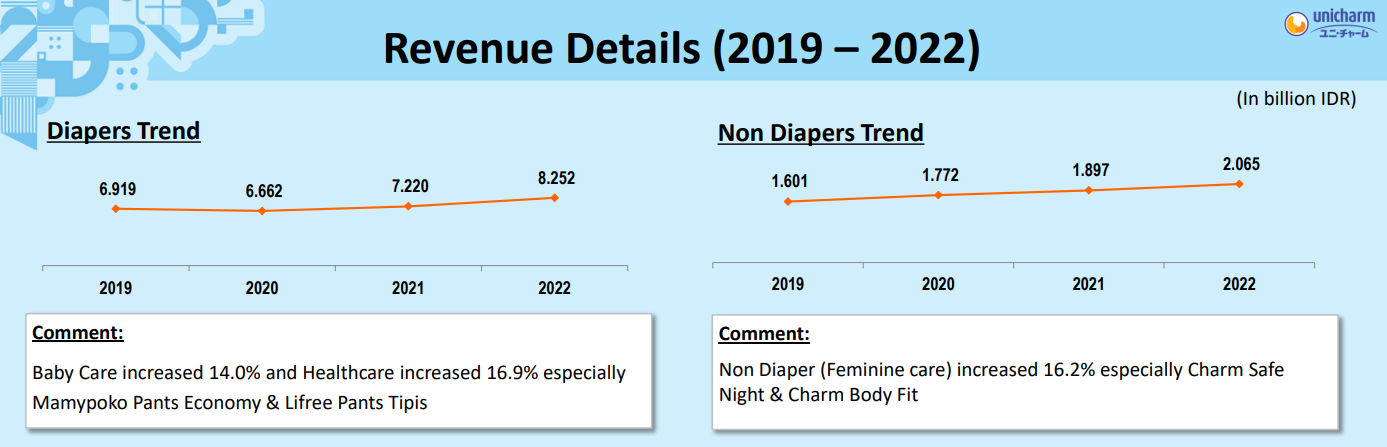

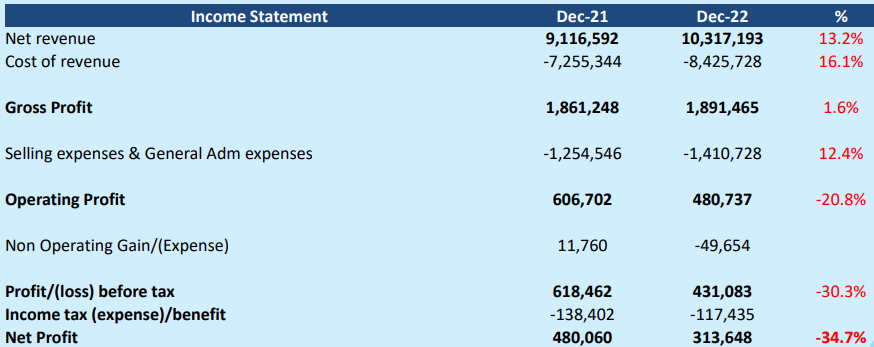

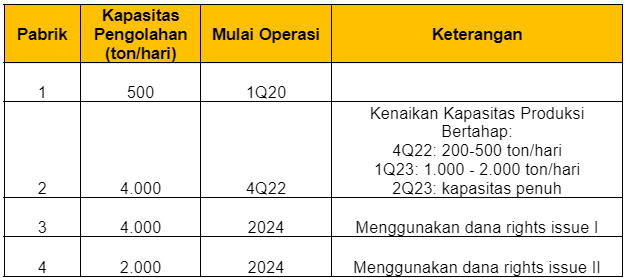

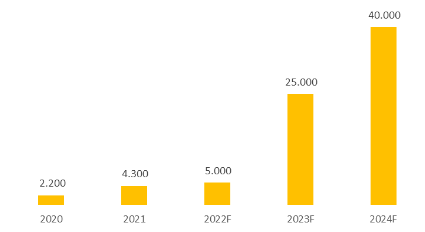

.png)

👋 Stockbitor!

Emiten rokok tier 1 seperti Hanjaya Mandala Sampoerna ($HMSP) dan Gudang Garam ($GGRM) mencatatkan pertumbuhan laba bersih baik secara QoQ dan YoY pada 1Q23, yang mengakhiri tren penurunan laba bersih dalam beberapa tahun terakhir.

Selain GGRM dan HMSP, emiten rokok tier 2 seperti Wismilak Inti Makmur ($WIIM) juga mencatatkan kinerja solid pada 1Q23, di mana emiten tersebut berhasil mencatatkan penjualan dan laba bersih secara kuartalan yang tertinggi sepanjang sejarah (all time high) perseroan.

Menariknya, capaian positif emiten rokok pada 1Q23 muncul ketika volume penjualan rokok secara nasional mengalami penurunan dan beban cukai naik dengan rata-rata 10% pada tahun ini. Lantas, apa yang mendorong pertumbuhan kinerja emiten-emiten rokok tersebut? Apakah kinerja positif emiten rokok tier 1 pada 1Q23 menjadi awal mula titik balik setelah penurunan kinerja dalam beberapa tahun terakhir?

Kinerja HMSP, GGRM, dan WIIM pada 1Q23

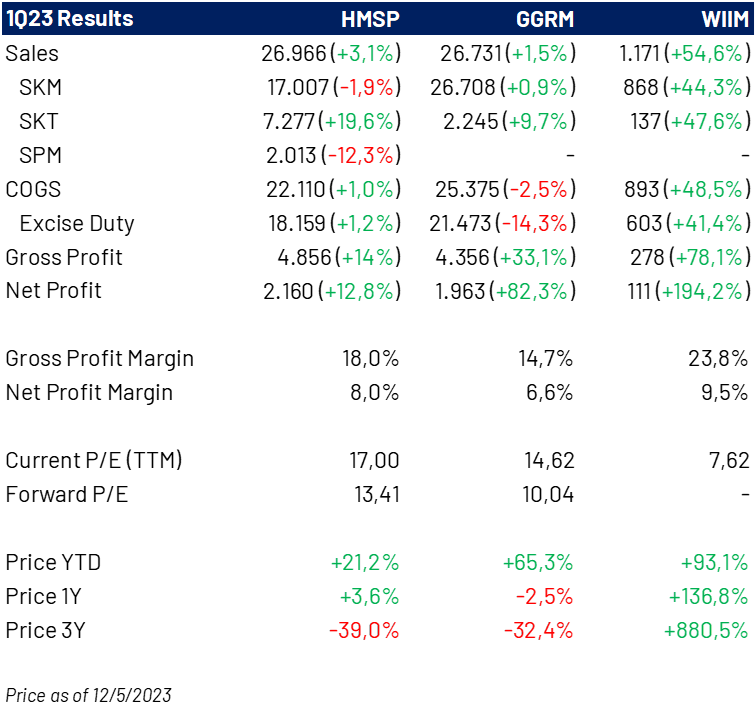

Kinerja keuangan HMSP, GGRM, dan WIIM kompak tumbuh pada 1Q23. Laba bersih HMSP tumbuh +12,8% YoY menjadi 2,2 triliun rupiah, GGRM tumbuh +82,3% YoY menjadi 1,96 triliun rupiah, dan WIIM melonjak +194,2% YoY menjadi 111 miliar rupiah.

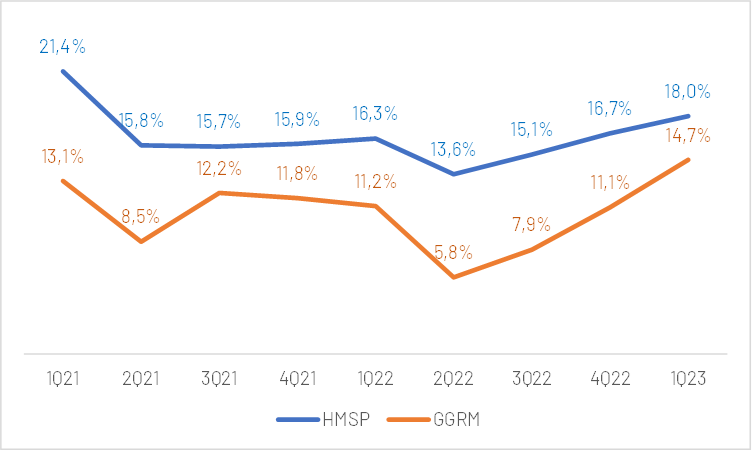

Kinerja positif tersebut didorong oleh pertumbuhan penjualan yang lebih tinggi dibandingkan cost of goods sold (COGS) – khususnya beban cukai – sehingga mendorong kenaikan margin laba kotor (GPM) masing-masing emiten. Untuk HMSP dan GGRM, tren kenaikan GPM tersebut telah terjadi dalam 4 kuartal terakhir atau sejak mencapai titik terendah pada 2Q22.

Pic: Margin laba kotor (GPM) dari HMSP dan GGRM pada 1Q21–1Q23.

Sumber: Stockbit analysis

Penjualan HMSP, misalnya, tumbuh +3,1% YoY menjadi 27 triliun rupiah. Di sisi lain, COGS HMSP naik lebih moderat sebesar +1% YoY, dengan beban pita cukai hanya naik +1,2% YoY. Sementara itu, penjualan GGRM tumbuh +1,5% YoY menjadi 29,7 triliun rupiah, dengan COGS turun -2,5% YoY dan beban cukai, PPN, dan pajak rokok turun -14,3% YoY.

Adapun WIIM mencatatkan pertumbuhan penjualan sebesar +54,6% YoY menjadi 1,2 triliun rupiah, dengan COGS (+48,5% YoY) dan beban cukai (+41,4% YoY) naik lebih rendah.

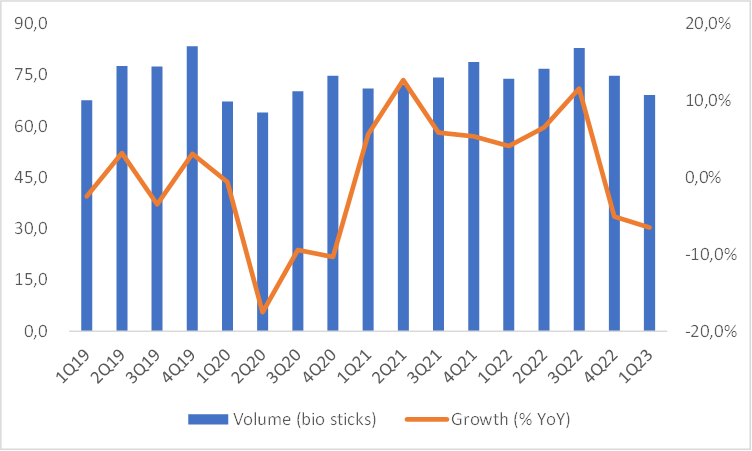

Menariknya, pertumbuhan penjualan ketiga emiten tersebut muncul ketika volume penjualan rokok secara nasional mengalami penurunan. Menurut laporan induk HMSP, Philip Morris International Inc., volume penjualan rokok secara nasional di Indonesia pada 1Q23 mengalami penurunan sebesar -6,5% YoY menjadi 69,1 miliar batang, yang menjadi volume kuartalan terendah sejak 3Q20 sekaligus melanjutkan penurunan pada 4Q22.

Pic: Penjualan rokok di Indonesia dan pertumbuhannya pada 1Q19–1Q23.

Sumber: Philip Morris International Inc., Stockbit analysisKenaikan Rata-rata Harga Jual sebagai Kunci

Di tengah penurunan volume penjualan rokok secara nasional pada 1Q23, kinerja positif emiten rokok pada periode tersebut mengindikasikan bahwa realisasinya lebih ditopang oleh kenaikan rata-rata harga jual (average selling price/ASP).

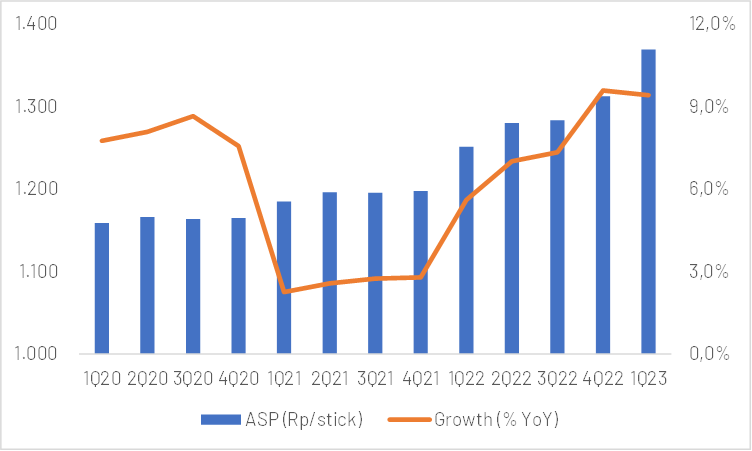

Sebagai informasi, HMSP dan GGRM tidak mengungkap berapa ASP-nya pada 1Q23. Namun, melalui rincian volume penjualan rokok HMSP pada 1Q23 yang dilaporkan oleh Philip Morris International Inc., blended ASP perseroan pada periode tersebut mencapai 1.369 rupiah per batang, naik +4,3% QoQ dan +9,4% YoY (vs. 1Q22: 1.251 rupiah per batang, 4Q22: 1.312 rupiah per batang).

Pic: Rata-rata harga jual (ASP) rokok HMSP pada 1Q20–1Q23.

Sumber: Philip Morris International Inc., laporan tahunan HMSP, Stockbit analysisSejak 2Q22, secara kuartalan HMSP konsisten menaikkan ASP-nya antara +7–9% YoY. Kenaikan ini jauh lebih tinggi dibandingkan 2021 yang hanya berkisar antara +2,2–2,8% YoY. Kenaikan ASP yang lebih tinggi sejak 2H22 tersebut menghasilkan net pricing positif dibandingkan dengan kenaikan cukai.

Dalam laporan tahunan pada 2022, manajemen HMSP mengatakan bahwa kendati profitabilitas mengalami penurunan dibandingkan tahun sebelumnya dan masih jauh lebih rendah dibandingkan tingkat pra-pandemi, indikator profitabilitas utama – seperti GPM – meningkat selama 2H22, baik dibandingkan semester pertama maupun dibandingkan dengan tahun sebelumnya.

“Hal ini didorong oleh net pricing yang positif atau kenaikan harga setelah dikurangi dengan pajak cukai memberikan hasil yang positif sejak kuartal ketiga 2022,” tulis manajemen HMSP.

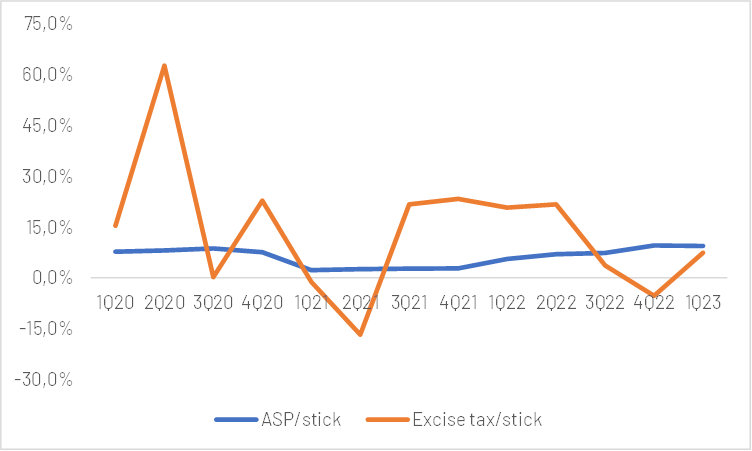

Pic: Perbandingan ASP/batang dan beban cukai/batang HMSP. Sejak 3Q22, ASP/batang sudah melebihi beban cukai/batang.Sumber: Stockbit analysisHal serupa juga dilakukan oleh GGRM, yang dalam laporan tahunan pada 2022 mengatakan bahwa “serangkaian kenaikan harga yang dilakukan perseroan, terutama pada paruh kedua tahun 2022, mulai mengurangi tekanan terhadap profitabilitas.” Berdasarkan laporan tahunan pada 2022, GGRM menaikkan blended ASP-nya sebesar +10,3% YoY, lebih tinggi dibandingkan pada 2021 yang hanya naik sebesar +7,1%.

Di kubu emiten rokok tier 2, WIIM juga tercatat mulai menaikkan ASP-nya secara lebih agresif pada 2022 dibandingkan pada 2020–2021.

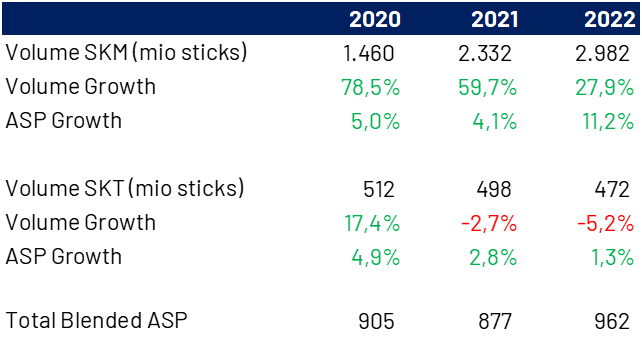

Seperti yang tim Stockbit telah ungkap dalam Unboxing Sektor Rokok, pertumbuhan kinerja WIIM dalam 3 tahun terakhir lebih didorong kenaikan signifikan pada volume Sigaret Kretek Mesin (SKM). Padahal, kenaikan ASP di segmen tersebut hanya +5% YoY pada 2020, +4,1% YoY pada 2021, dan baru naik double digits +11,2% YoY pada 2022. Strategi ini digunakan oleh WIIM untuk memaksimalkan tren downtrading konsumen dari rokok tier 1 ke rokok yang lebih murah sejak pandemi.

Di sisi lain, volume SKM WIIM per 2022 sudah mencapai 2,98 miliar batang, atau berada di ambang batas produsen tier 2 sebesar 3 miliar batang per tahun. Volume growth juga semakin melambat, di mana pada 2020 volume SKM naik +78,5% YoY, 2021 naik +59,7% YoY, dan 2022 naik +27,9% YoY.

Oleh karena itu, WIIM tampaknya kini mulai mendorong pricing guna memaksimalkan kinerjanya.

Pada 2021, blended ASP dari WIIM terlihat mengalami penurunan dari 905 rupiah per batang menjadi 877 rupiah per batang. Padahal, pada tahun tersebut, WIIM sebenarnya masih menaikkan ASP masing-masing segmen. Penurunan blended ASP WIIM pada 2021 dipengaruhi oleh product mix akibat kenaikan volume penjualan dari produk dengan harga yang lebih murah.

Pic: Rata-rata harga jual (ASP) per segmen rokok milik WIIM pada 2020–2022.Sumber: WIIM, Stockbit analysisProspek dan Risiko Emiten Rokok pada 2023

Tantangan yang dihadapi emiten rokok tier 1 sejak 2020 adalah downtrading atau peralihan konsumen ke rokok yang harganya lebih murah. Peralihan tersebut disebabkan turunnya daya beli konsumen akibat pandemi, sementara harga rokok justru semakin mahal karena kenaikan tarif cukai.

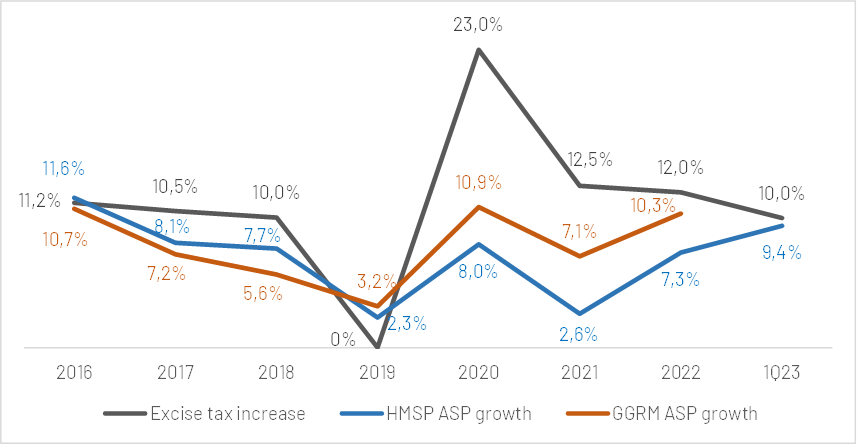

Tarif cukai sendiri hampir selalu naik setiap tahun, kecuali pada 2019. Sebelum 2020, setiap kenaikan tarif cukai dapat diimbangi dengan kenaikan ASP yang cukup sepadan sehingga profitabilitas emiten rokok tetap aman. Misalnya, ketika cukai naik rata-rata sebesar +11,2% pada 2016, ASP HMSP naik +11,6% dan GGRM naik +10,7%. Pada 2017, cukai naik +10,5%, sementara ASP HMSP naik +8,1% dan GGRM naik +7,2%. Pada 2018, cukai naik +10%, ASP HMSP naik +7,7% dan GGRM naik +5,6%. Cukai tidak naik pada 2019, tetapi ASP HMSP naik +2,3% dan GGRM naik +3,2%.

Pic: Kenaikan rata-rata harga jual (ASP) rokok HMSP dan GGRM dibandingkan dengan rata-rata kenaikan tarif cukai pada 2016–1Q23.

Sumber: Stockbit analysis

Namun, sejak 2020, terdapat gap yang lebar antara kenaikan tarif cukai dan kenaikan ASP. Ketika cukai naik +23% pada 2020, ASP HMSP hanya naik +8% dan GGRM naik +10,9%. Pertumbuhan ASP yang lebih rendah dari kenaikan cukai menyebabkan margin emiten rokok tier 1 menjadi anjlok. Pada 2021, ketika cukai naik +12,5%, ASP HMSP hanya naik +2,6% dan GGRM naik +7,1%. Pada 2022, cukai naik +12%, sementara ASP HMSP naik +7,3% dan GGRM naik +10,3%.

Menariknya, gap kenaikan tarif cukai dan ASP semakin menyempit saat ini. ASP HMSP pada 1Q23 naik +9,4% YoY, sementara tarif cukai naik +10% untuk tahun ini. Jadi, di satu sisi kenaikan tarif cukai tidak setinggi tahun-tahun sebelumnya. Di sisi lain, emiten rokok tier 1 sudah semakin percaya diri untuk menaikkan ASP lebih tinggi, hal yang sulit dilakukan dalam 3 tahun terakhir.

Selain itu, pemerintah telah menetapkan kenaikan tarif cukai rata-rata +10% untuk 2 tahun sekaligus, yakni 2023 dan 2024. Dengan penetapan tersebut, outlook untuk biaya cukai menjadi lebih jelas, sehingga emiten dapat menyesuaikan dari strategi pricing.

Salah satu yang menjadi risiko adalah jika volume penjualan justru turun. Untuk HMSP, misalnya, volume penjualan naik +4,8% YoY menjadi 86,8 miliar batang pada 2022. Namun, volume tersebut masih lebih rendah dibandingkan sebelum pandemi yang mencapai 98,5 miliar batang pada 2019. Secara kuartalan, volume penjualan HMSP juga turun pada 4Q22 dan 1Q23. Padahal, secara historis Q4 merupakan periode dengan penjualan tertinggi bagi HMSP, setidaknya sejak 2017.

Sementara itu, volume penjualan GGRM justru turun -9,4% YoY menjadi 82,5 miliar batang pada 2022. Jika penurunan volume berlanjut pada 2023, ini dapat menjadi salah satu faktor risiko bagi emiten rokok tier 1.

Sementara itu, bagi emiten rokok tier 2 seperti WIIM, strategi menaikkan ASP membuat kinerja perseroan semakin solid. Pada 2022, WIIM mencatatkan rekor penjualan dan laba bersih tertinggi sepanjang sejarah perseroan. Tren tersebut tampaknya akan berlanjut pada 2023, mengingat capaian kinerja pada 1Q23 – yang secara historis bukan periode dengan kinerja tertinggi bagi WIIM – berhasil mencatatkan laba bersih kuartalan yang terbesar sepanjang sejarah perseroan.

Terkait volume SKM WIIM yang telah mendekati ambang batas 3 miliar batang per tahun, manajemen WIIM menyatakan akan tetap mempertahankan tingkat volume pada level tersebut. Artinya, growth SKM ke depan akan lebih didorong oleh pricing, sehingga pertumbuhannya mungkin tidak akan setinggi tahun-tahun sebelumnya.

Sebagai segmen terbesar dengan kontribusi mencapai 78,6% terhadap penjualan WIIM pada 2022, perlambatan segmen SKM mungkin akan berdampak pada pertumbuhan penjualan WIIM ke depannya.

Di sisi lain, manajemen WIIM juga menyatakan akan lebih mengoptimalkan segmen Sigaret Kretek Tangan (SKT) dan filter, yang masing-masing berkontribusi 11,1% dan 9,6% terhadap penjualan 2022.

Volume segmen SKT WIIM sendiri mencapai 472 juta batang pada 2022 alias masih berada di kategori tier 3 dengan batasan volume 500 juta batang per tahun. Dengan gap tarif cukai yang tidak sebesar di segmen SKM, ruang untuk memaksimalkan segmen SKT masih cukup terbuka. Pada Agustus 2022 sendiri, WIIM meluncurkan produk baru di segmen SKT dengan brand Arja.

Valuasi

Harga saham emiten rokok tier 1 telah mengalami apresiasi cukup signifikan sepanjang 2023 (year-to-date/YTD). Per 12 Mei 2023, harga saham HMSP telah naik +16,4% YTD dan GGRM melambung +54,5% YTD. Sementara itu, WIIM yang kinerjanya ciamik harga sahamnya juga terus naik hingga +80% YTD dan sempat mencapai harga penutupan tertinggi di 1.255 rupiah per saham.

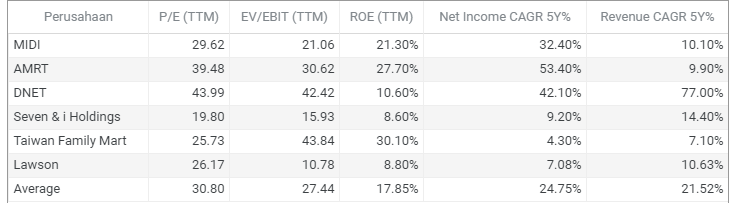

Pada emiten rokok tier 1, Forward P/E Ratio 3 tahun saham HMSP saat ini berada di level 13,41x, sedangkan Forward P/E Ratio saham GGRM berada di level 10,04x. Keduanya masih berada di bawah -1 Forward P/E Standard Deviation 3 tahun.

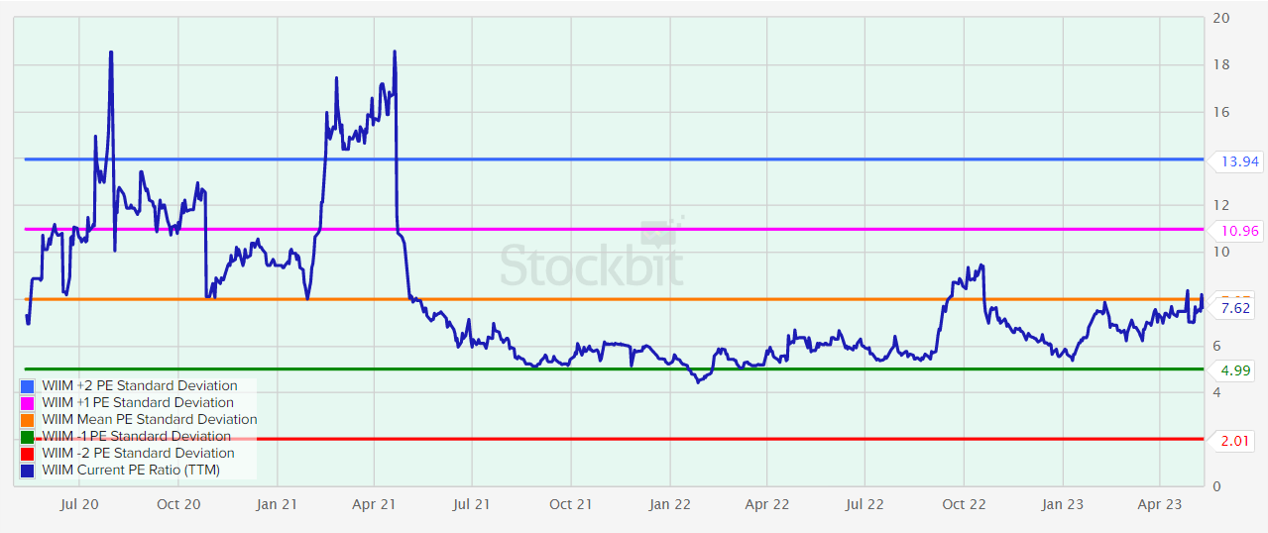

Pic: Forward P/E Standard Deviation 3 Tahun HMSP dan GGRM.Sumber: Fitur Fundachart StockbitDi sisi lain, meskipun kinerja dan harga sahamnya terus meningkat secara signifikan, P/E Ratio (TTM) saham WIIM berada di level 7,62x atau masih berada di rata-rata (mean) P/E Standard Deviation 3 tahun.

Pic: P/E (TTM) Standard Deviation 3 Tahun WIIM.

Sumber: Fitur Fundachart Stockbit

Bagaimana menurutmu, apakah 2023 memang akan menjadi tahun awal kebangkitan emiten rokok tier 1? Atau justru emiten rokok tier 2 seperti WIIM yang akan terus berjaya? Dan dengan kenaikan harga saham yang cukup tinggi, apakah prospek dan risiko emiten rokok tahun ini masih dapat menjustifikasi valuasinya? We provide, you decide.

Pic: Ringkasan kinerja keuangan, margin laba, valuasi, dan pergerakan saham HMSP, GGRM, dan WIIM. Kinerja keuangan dalam miliar rupiah, pertumbuhan dalam YoY.Sumber: Stockbit analysis_______________

Penulis:

Bayu Santoso, Investment Analyst

Editor:

Edi Chandren, Lead Investment Analyst

Calvin Kurniawan, Lead Investment Analyst

Rahmanto Tyas Raharja, Lead Investment Analyst

Aulia Rahman Nugraha, Senior Investment Journalist

Copyright 2023 Stockbit, all rights reserved.

Disclaimer:

Semua konten dalam artikel ini dibuat untuk tujuan informasional dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. Always do your own research.

PT Stockbit Sekuritas Digital (“Stockbit”), Perusahaan efek yang berizin dan diawasi oleh Otoritas Jasa Keuangan.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing-masing nasabah.

Domain resmi Stockbit adalah “https://stockbit.com/” dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri “@Stockbit.com” Semua pemberian Informasi Rahasia kepada pihak-pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak-pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.

.png)

.png)

.png)

.png)

.png)

.JPG)

.png)

.png)

.png)

.JPG)